Analistas dizem que apetite por risco deve ser favorável em 2026

Olá, pessoal!

No complexo ecossistema do mercado financeiro brasileiro, existe um ativo que supera, em volume e importância, as ações da Petrobras, o Dólar Futuro e muitos outros instrumentos populares de investimento. Trata-se do Contrato Futuro de Taxa Média de Depósitos Interfinanceiros de Um Dia, popularmente conhecido como DI Futuro (ou simplesmente "DI1").

Este instrumento não é apenas uma ferramenta de especulação: é a espinha dorsal da precificação de crédito, da renda fixa e das expectativas econômicas do Brasil. Para compreender a economia nacional, é imperativo compreender o DI e suas expectativas futuras. Este artigo destrincha o funcionamento, a estrutura e a mecânica deste instrumento derivativo gigante da B3.

1. A BASE: O QUE É UM CONTRATO FUTURO?

Antes de mergulharmos nas especificidades do futuro de DI, é crucial entender o veículo que o transporta: o contrato futuro. Um contrato futuro é um derivativo financeiro, o que significa dizer que seu valor deriva de um ativo subjacente (seja tal ativo subjacente uma saca de café, um barril de petróleo, uma ação da Petrobrás ou, no nosso caso, uma taxa de juros). Em essência, um contrato futuro é um acordo padronizado negociado em bolsa para comprar ou vender esse ativo em uma data futura específica, por um preço acordado hoje.

Diferentemente de um contrato a termo tradicional (onde o acerto financeiro ocorre apenas no vencimento), o contrato futuro possui uma característica vital: o ajuste diário. Isso elimina o risco de crédito acumulado, pois os lucros e prejuízos são acertados dia após dia, transformando a bolsa em uma câmara de compensação segura.

2. O ATIVO SUBJACENTE: O QUE É A TAXA DI?

Para negociar o contrato futuro, precisamos entender o presente. O "DI" refere-se aos Depósitos Interfinanceiros. No sistema bancário, os bancos trocam dinheiro entre si diariamente. Por regulação do Banco Central, os bancos não podem fechar o dia com o caixa "negativo", nem com excesso de liquidez ociosa. Assim, um banco que captou mais do que emprestou naquele dia "empresta" o excedente para um banco que emprestou mais do que captou. Esse empréstimo é de curtíssimo prazo: apenas um dia (overnight).

A taxa média ponderada dessas transações entre bancos (com algumas regras de exclusão de outliers) é calculada e divulgada diariamente (originalmente pela CETIP, hoje parte da B3): essa é a “famosa” Taxa DI. Historicamente, a Taxa DI caminha de mãos dadas com a Taxa Selic (a taxa básica de juros da economia) e a diferença numérica entre essas duas taxas é, para fins práticos, irrisória. Portanto, quando o mercado negocia Futuros de DI, ele está, na prática, negociando as expectativas futuras para a política monetária do Banco Central e para a trajetória da Taxa Selic.

3. O PRODUTO: O CONTRATO FUTURO DE DI - DI1

O contrato futuro de DI (DI1) negociado na B3 é, tecnicamente, um contrato bipartite, ou seja, de duas pontas: numa ponta, acumulam-se as taxas DI de 1 dia desde o dia de entrada no contrato futuro até o seu vencimento (sempre no primeiro dia útil de cada mês); já na outra ponta, carrega-se uma taxa prefixada no momento de entrada no contrato (e que, devido aos ajustes diários, é renovada diariamente). O futuro de DI não prevê a entrega física de um "título", mas sim uma liquidação financeira baseada em título nocional (isto é, conceitual e, portanto, imaginário) que acumula as taxas DI diárias entre a data da compra e a data do vencimento contra a taxa prefixada. É aqui que reside a grande "mágica" (e a complexidade) deste mercado: você não negocia o preço diretamente, você negocia essa taxa de juros prefixada, que por sua vez define o preço unitário (PU) deste título imaginário.

4. CONCEITOS E DEFINIÇÕES TÉCNICAS

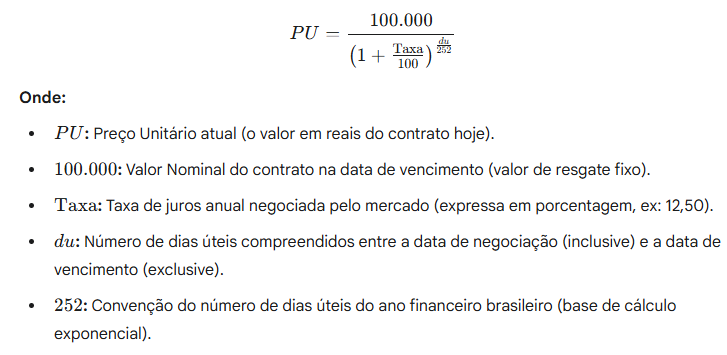

Diferente de uma ação, que pode subir indefinidamente, o contrato de DI futuro tem um valor fixo no seu vencimento: nesta data, cada contrato valerá exatamente R$ 100.000,00.

O jogo do mercado é descobrir quanto esse contrato vale hoje. Para isso, trazemos os R$ 100.000,00 do futuro para o valor presente, descontando a uma taxa de juros esperada pelo mercado. A fórmula básica do preço unitário (PU) presente é:

Isso cria uma relação inversa fundamental que todo investidor deve compreender: se a taxa de juros negociada no futuro de DI sobe, o PU cai (pois o desconto é maior). Por outro lado, se a taxa de juros negociada cai, o PU sobe. Portanto, quem "vende taxa" acredita na queda dos juros e está, na verdade, "comprando o PU" (e, então, ganhando com o aumento do PU). Por sua vez, quem "compra ou toma taxa" acredita na alta dos juros e, portanto, está "vendendo o PU" (e, assim, lucrando com a queda do PU).

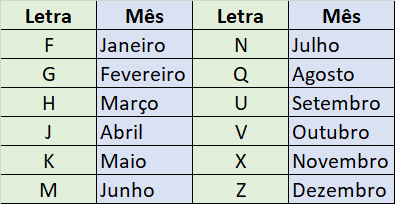

O futuro de DI negocia sob a forma de contratos inteiros de PUs (isto é, lote padrão unitário), não havendo mercado fracionário. Os vencimentos ocorrem sempre no primeiro dia útil do mês de referência. Há contratos futuros de DI para todos os meses do ano e o ticker (símbolo na B3) segue o padrão DI1X26, onde X representa o mês segundo a tabela a seguir e 26, como pode-se prever, é o ano de vencimento. Por exemplo, o contrato DI1F26 terá vencimento no mês de janeiro de 2026 e, portanto, terá seu último dia de negociação no último dia útil de dezembro deste ano: sua liquidação financeira final ocorrerá no primeiro dia útil de janeiro.

5. A MECÂNICA OPERACIONAL: MARGENS E AJUSTES DIÁRIOS

O mercado de futuros permite a alavancagem. Isso significa que você não precisa ter cerca de R$ 500.000,00 na conta para comprar 5 contratos futuros de DI. Você precisará depositar uma margem de garantia, exigida pela B3 para cobrir o risco de oscilação negativa do contrato de um dia para o outro. Essa margem varia de acordo com a volatilidade do mercado, com o prazo do contrato (vencimentos mais longos são mais voláteis e exigem mais margem) e com o ativo depositado para margem (sim, ativos líquidos valem como margem, mas você correrá o risco de tê-los vendidos à revelia para honrar compromissos de margem).

Títulos públicos (Tesouro Direto), ações líquidas e CDBs são alguns exemplos de ativos que servem como margem e lembre-se de que eles ficam bloqueados enquanto você permanecer no contrato futuro. Via de regra, a margem gira em torno de uma fração consideravelmente menor que o valor total do contrato, o que confere o poder de alavancagem. Se você vier a perder significativamente em um contrato futuro e ficar sem margem, você será “chamado na margem” e, caso não readeque sua conta, a corretora liquidará a sua posição no contrato futuro à sua revelia (e isso vale para qualquer posição de risco em contratos derivativos).

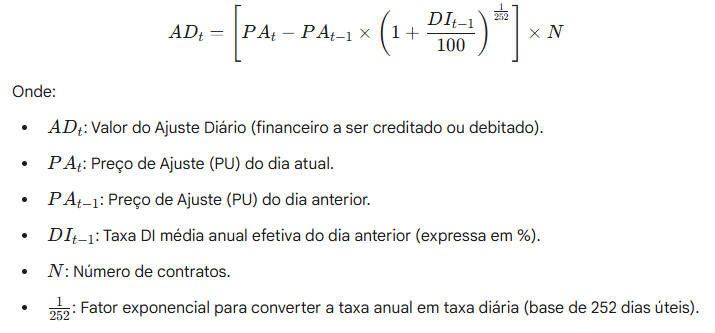

O ajuste diário é o mecanismo que mantém o sistema saudável. Ao final de cada pregão, a B3 calcula o "PU de Ajuste" baseado na taxa média das últimas negociações do dia (utilizando a fórmula matemática apresentada anteriormente). Se você comprou taxa (vendeu PU) a 12,00% e o mercado fechou a 12,10% (taxa subiu, PU caiu), significa que você teve lucro no ajuste daquele dia. Por outro lado, se você comprou taxa (i.e., vendeu PU) a 12,00% e o mercado fechou a 11,90% (taxa caiu, PU subiu), você teve prejuízo no ajuste. O lucro ou prejuízo, neste caso, é calculado, por cada unidade de contrato, como a diferença entre o PU de entrada e o PU de ajuste (respeitando-se o fato de você ter comprado ou vendido PU).

A diferença financeira é creditada (em caso de lucro) ou debitada (em caso de prejuízo) diretamente na conta do investidor no dia útil seguinte (D+1), o que significa que o fluxo de caixa é diário. Se a posição for mantida dia após dia, o investidor pagará ou receberá ajustes todos os dias até zerar a posição ou até o vencimento do contrato futuro. O preço de ajuste de cada dia é sempre calculado pela B3 ao final do pregão pelas negociações de mercado. Se você mantiver o contrato futuro, este PU de ajuste é comparado com o PU de ajuste do dia anterior “carregado” (ou seja, atualizado) pela taxa DI do dia anterior:

6. EXEMPLO NUMÉRICO DE AJUSTE DIÁRIO

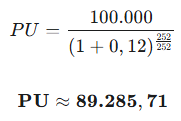

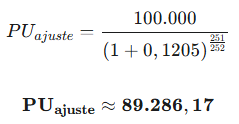

Para fins didáticos, suponha que você tenha comprado taxa (ou seja, vendido PU) a 12,00% em 1 contrato de DI Futuro, faltando 252 dias úteis até o vencimento. Como o valor de liquidação no vencimento é sempre de R$ 100.000,00, o preço unitário (PU) inicial é obtido por meio do desconto desse valor pela taxa negociada (sempre cotada ao ano e efetiva em 252 dias úteis):

Esse é o PU de entrada da operação e, para fins práticos, suponha que seja igual ao PU de ajuste deste dia (de modo que não haja lucro ou prejuízo neste pregão de entrada). Caso não o fosse, a diferença entre o PU de entrada e o PU de ajuste seria creditada (ou debitada, fosse essa diferença negativa) no dia seguinte. Transcorrido um novo dia de negociações, o mercado encerra o pregão com a taxa do contrato subindo para 12,05% (note: notícia boa para você, que está comprado em taxa). Portanto, o novo preço de ajuste é assim calculado:

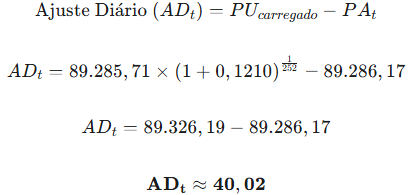

Note que na fórmula acima, há um dia útil a menos para o vencimento (em relação aos 252 dias úteis originais) porque, afinal, um dia útil se passou. Como o investidor está vendido em PU, seu ajuste diário é dado pela diferença entre o PU do ajuste anterior carregado pela taxa DI do último dia (suponha igual a 12,10% ao ano) e o novo PU de ajuste:

Esse valor será creditado na conta do investidor no dia útil seguinte. Por óbvio, tal valor é proporcional ao número de contratos da posição. E, claro, o investidor em posição oposta (vendido em taxa e, portanto, comprado em PU) teria tal valor acima debitado da sua conta.

7. TRIBUTAÇÃO

A incidência de Imposto de Renda ocorre sobre o resultado líquido positivo da soma dos ajustes diários, sendo a apuração devida no momento do encerramento da posição (seja pela venda antecipada ou pelo vencimento do contrato). A alíquota é de 15% para operações usuais e 20% para day-trade. O recolhimento é de responsabilidade do investidor e deve ser feito via DARF, utilizando o código de receita 6015, até o último dia útil do mês subsequente ao da apuração do lucro.

8. CONCLUSÃO

O contrato futuro de DI é, sem dúvidas, um instrumento extremamente sofisticado e essencial do mercado financeiro brasileiro. Ele permite que tesourarias de bancos se protejam contra a inflação, que empresas travem custos de dívidas e que fundos de investimento especulem sobre os passos do Banco Central. Para o investidor, compreender a dinâmica entre o valor fixo de R$ 100.000,00 no vencimento e a taxa negociada hoje é o primeiro passo para dominar não apenas os derivativos, mas a própria lógica da Renda Fixa no Brasil. Ao operar futuro de DI, não se está apenas comprando ou vendendo um código, mas sim negociando a visão de futuro da economia do país.

Embora altamente técnico e específico, espero que tenham gostado deste artigo e que ele tenha aberto horizontes. Tenho o compromisso de escrever sobre temas complexos e altamente técnicos para que o conhecimento seja democratizado e esteja ao alcance de todos. Este é um papel que assumo para mim.

* Carlos Heitor Campani é PhD em Finanças, Certificado pelo CNPI e Pesquisador da ENS – Escola de Negócios e Seguros. Além disso, ele é Diretor Acadêmico da iluminus – Academia de Finanças e Sócio-Fundador da CHC Finance e da Four Capital. Campani pode ser encontrado em www.carlosheitorcampani.com e nas redes sociais: @carlosheitorcampani. Esta coluna sai a cada duas semanas, sempre na quinta-feira.