Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

Inflação Global

Em semana marcada pela divulgação das taxas de inflação ao redor do mundo, infelizmente outro recorde foi batido: o índice de inflação mundial ponderado bateu seu recorde desde o início da estatística, +10,16%.

EUA

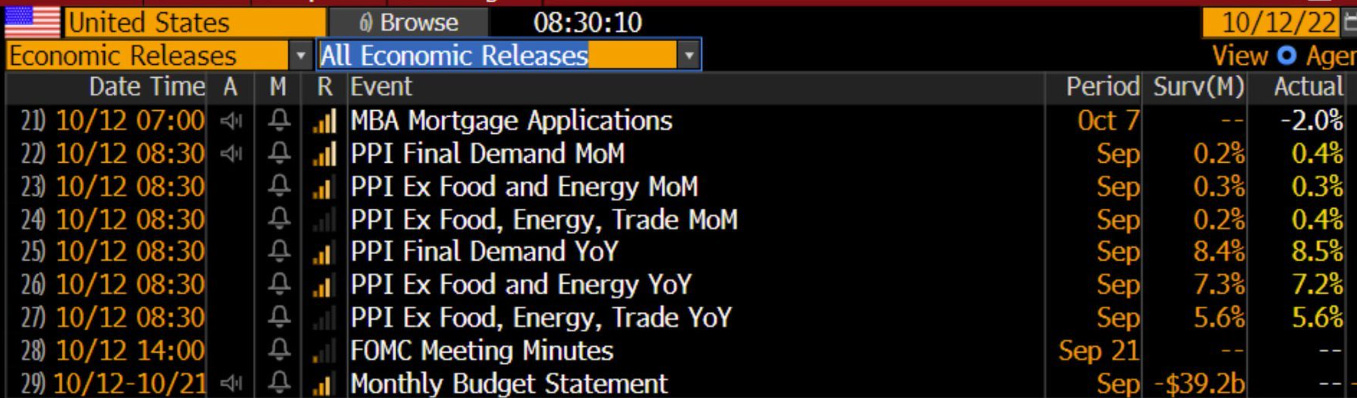

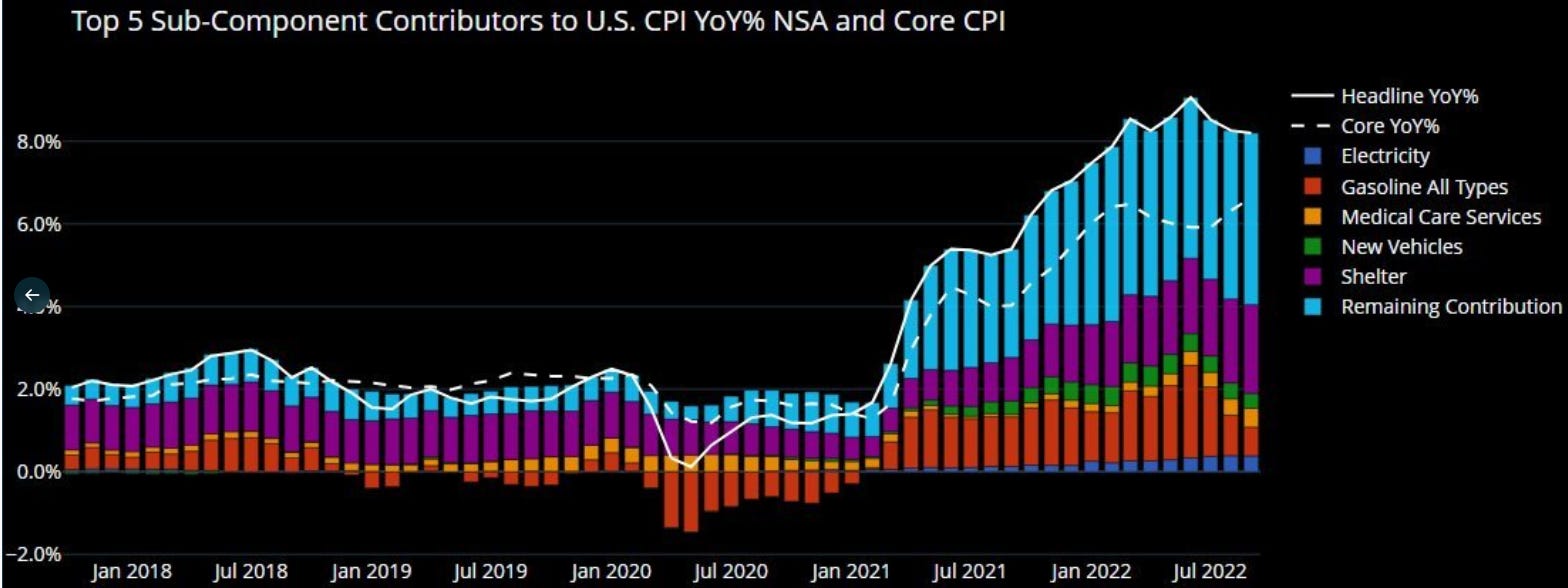

Nos EUA, tanto o PPI (0,4%), CPI (0,4%) e core CPI (0,6%) vieram acima do consenso, com qualitativo também ruim. Itens como Serviços, Núcleos, Housing e Rents, os quais são difícil controle continuam rodando em patamares incompatíveis com o histórico e com a meta de inflação.

Brasil

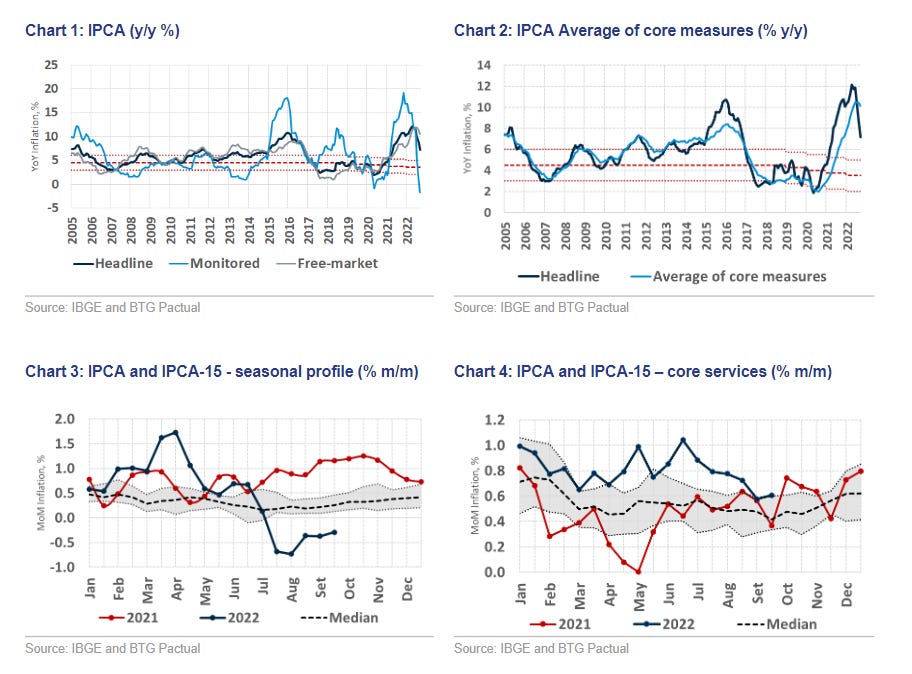

Aqui no Brasil tivemos deflação em -0,29%, um pouco acima do esperado, que era em -0,36%. Para os próximos meses do ano, acredito que vamos ter uma pausa na deflação observada nos últimos meses e passamos a ter inflação, finalizando o ano em algo próximo a 5,5%.

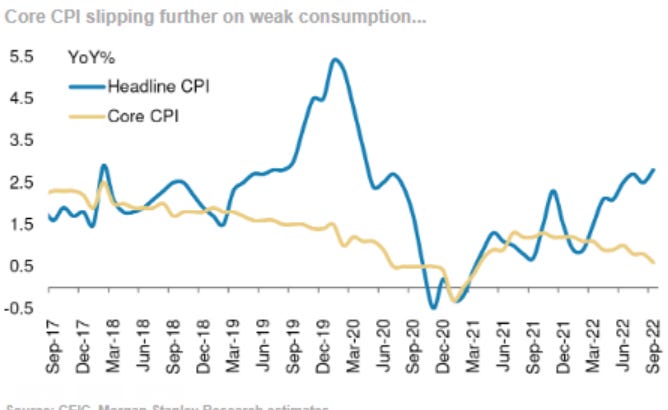

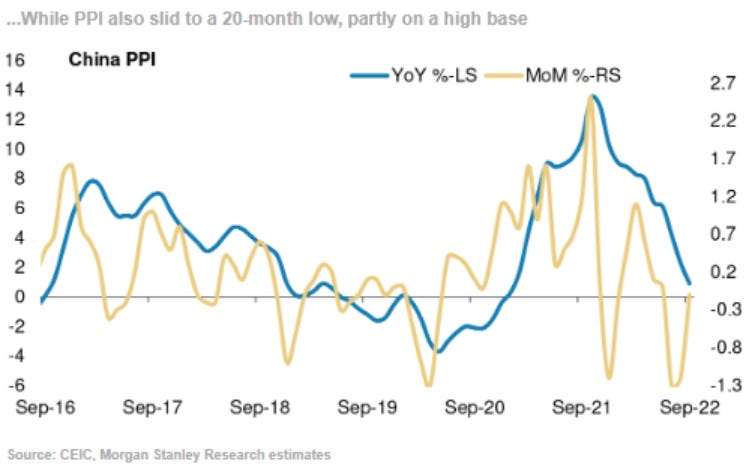

China

China ainda permanece na contramão do mundo, com a inflação em patamares baixos e controlados. Apesar de a inflação ter subido para 2,9% no ano/ano, foi abaixo das estimativas de 3,1% e com o qualitativo ainda sobre controle. PPI também permanece na sua trajetória de declínio.

E para frente?

Ao ponto que a inflação foi a temática central do mercado nos últimos tempos, podemos estar adentrando em outra fase do ciclo. Podemos estar vendo a transição do cenário inflação+juros para o de recessão:

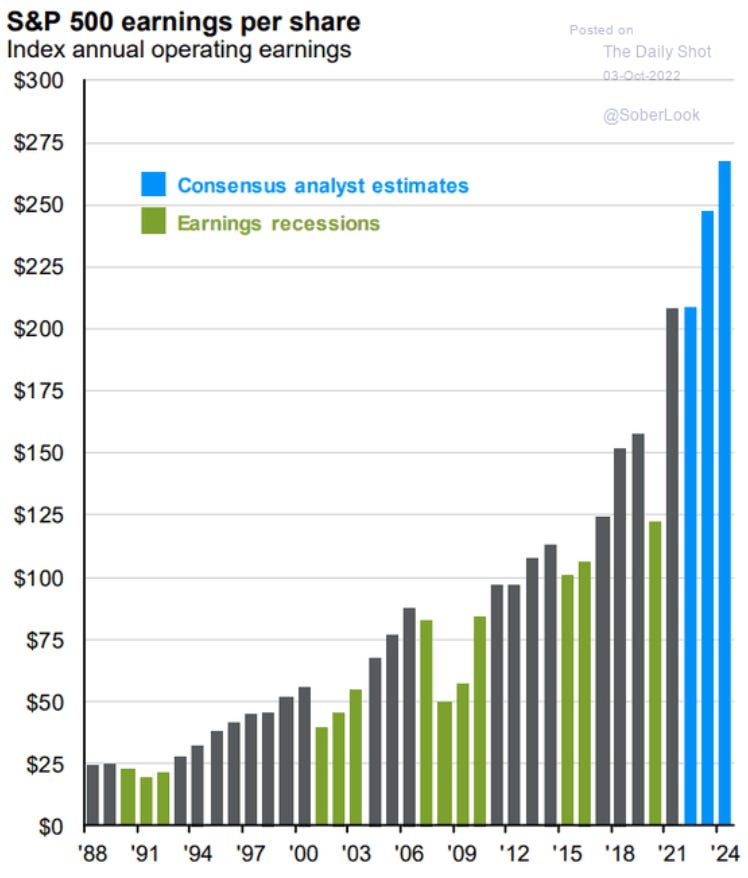

Estamos entrando na janela de divulgação dos resultados corporativos. Junto com o macro, isso é o que o mercado vai acompanhar de perto nas próximas semanas. Apesar de todas as adversidades que estamos vendo no que tange a inflação e taxa de juros, as estimativas de earning continuam altas, sustentando de certa forma, os valuations atuais. Isso pode ser mais um vetor negativo na reprecificação dos ativos.