Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Os mercados globais entram na primeira semana de junho sob forte expectativa de volatilidade, em meio à renovação das tensões comerciais entre Estados Unidos e China e uma agenda econômica intensa. As declarações do ex-presidente Donald Trump, acusando Pequim de violar um acordo comercial preliminar, reacenderam o risco de tarifas, elevando o clima de incerteza nos mercados financeiros.

Destaques nos Estados Unidos: Emprego, PMIs e Fed

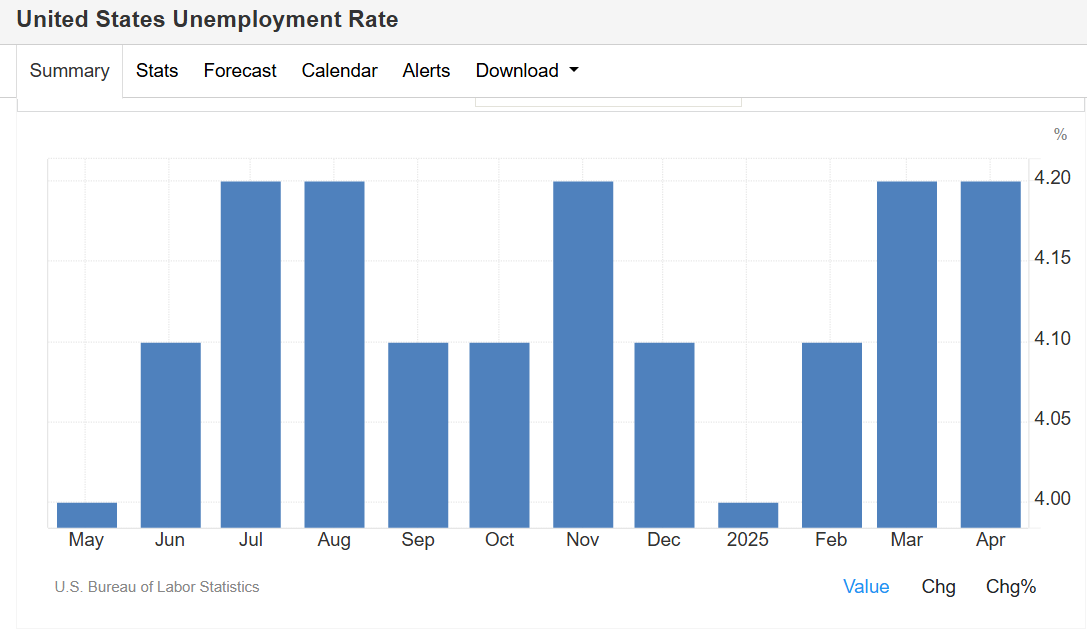

Nos Estados Unidos, os investidores estarão atentos a uma série de dados econômicos cruciais. O relatório de empregos (payroll) de maio é o grande destaque, com expectativa de criação de 130 mil postos de trabalho o menor avanço em três meses e manutenção da taxa de desemprego em 4,2%. O crescimento salarial anual pode desacelerar levemente para 3,7%.

Além disso, os índices de atividade ISM para indústria e serviços devem reforçar a narrativa de desaquecimento no setor manufatureiro, enquanto os serviços mantêm crescimento moderado. Também ganham relevância os dados de JOLTS (abertura de vagas), ADP, pedidos à indústria e balança comercial. Membros do Federal Reserve também farão discursos ao longo da semana, podendo fornecer novas pistas sobre os rumos da política monetária.

Canadá, Brasil e América Latina

O Banco Central do Canadá (BoC) deve manter os juros inalterados, enquanto o país publica sua taxa de emprego e os PMIs da S&P Global e Ivey. No México, os índices de confiança empresarial e do consumidor ganham destaque. Já no Brasil, serão divulgados os dados da produção industrial, da balança comercial e os PMIs da S&P Global.

Europa: Corte de Juros e Dados de Inflação

O Banco Central Europeu é amplamente esperado para cortar sua taxa básica em 25 pontos-base, o primeiro movimento de afrouxamento em anos. A decisão ocorre em meio à desaceleração da inflação, com projeção de 2,1% no índice cheio da zona do euro, e 2,5% no núcleo.

Na Alemanha, espera-se queda de 0,5% na produção industrial, após um salto de 3% em março. França pode registrar alta industrial pelo terceiro mês seguido. O desemprego na zona do euro deve permanecer em 6,2%, com aumento esperado na taxa italiana. Outros destaques incluem o PIB da Suíça, inflação na Turquia, dados de comércio exterior da França e varejo na Itália.

Ásia-Pacífico: PIB da Austrália e PMI da China

Na Ásia, o PMI oficial da China deve apontar nova contração no setor industrial em maio, enquanto o Caixin pode mostrar leve melhora. Nos serviços, ambos os índices devem indicar expansão. O Banco Central da Índia (RBI) deve cortar a taxa repo pela terceira reunião consecutiva, sustentado por baixa inflação.

A Coreia do Sul divulgará inflação e balança comercial, enquanto o Japão traz dados de gastos das famílias e investimentos do 1º tri. A Austrália, por sua vez, deve confirmar bom desempenho no PIB do primeiro trimestre, com previsão de superávit comercial em abril, mesmo diante da volatilidade nos preços de commodities.

Logo a semana começa com os mercados atentos à escalada das tensões geopolíticas e aos sinais de desaceleração econômica em diversas frentes. Em meio à expectativa por cortes de juros na Europa e na Índia, dados de emprego e atividade nos EUA terão papel central na definição do humor global. Os investidores devem se preparar para oscilações, especialmente nos setores mais sensíveis a mudanças nas taxas de juros e no comércio internacional.