BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Sabe quando o Warren Buffett diz que existem momentos históricos inacreditáveis para comprar boas empresas?

Estamos em um desses momentos.

O tempo joga a favor dos bons negócios

Como assim, Bruce? Movida (SA:MOVI3) está barata se não caiu nada?

As ações não saem do lugar desde meados de 2019…

Sim, é claro.

Mas barato não é somente o preço da ação caindo. Se a ação está a 10 ou a 1.000 reais não importa.

Importa o quanto pagamos pelos resultados da empresa.

O que é 6x lucros?

Eu recebo essa pergunta 87x por dia.

O Preço/lucro e o EV/Ebitda são apenas formas de olharmos para o quanto pagamos pelo lucro ou pelo Ebitda das empresas.

Como as empresas têm tamanhos e lucros diferentes, é uma forma fácil de comparar preços.

Imagine que você vai comprar uma padaria. Importa se 1 ação da padaria custa R$ 10 ou R$ 50? Não.

Importa o quanto de lucro (ou Ebitda) você está comprando.

Por exemplo. Se uma empresa gera 1.000 reais de lucro anual e você consegue comprá-la por 10.000 reais, ela negocia a 10x lucros.

Se ela gera 1.000 reais de lucro anual e você compra a empresa por 5.000, ela negocia a 5x lucros.

Logo, quanto menos "x" lucros você paga, mais barato você paga.

Ou seja, quanto menos você paga pelos lucros, melhor.

Por que preço-alvo não funciona?

O "preço-alvo" é só um chute que diz mais sobre o analista do que sobre a empresa.

O preço-alvo acaba variando com o preço das ações.

Este é o preço-alvo histórico de um grande banco de investimento internacional comparado com o preço da ação de Itaú (SA:ITUB4). Olha só.

Ação cai, preço-alvo cai. Ação sobe, preço-alvo sobe.

Olha só um exemplo com Movida.

O preço-alvo simplesmente segue o preço da ação no mercado.

Isso não nos ajuda.

O que é uma ação "barata"?

Simples. Uma ação "barata" é uma ação em que pagamos pouco pelos seus resultados.

Uma ação que pagamos um Preço/Lucro baixo ou um EV/Ebitda baixo.

E isso varia com o otimismo ou o pessimismo do mercado.

Quando o mercado está animado, ele puxa os múltiplos para cima. Quando o mercado está depressivo, ele comprime os múltiplos, como faz agora.

Movida já negociou a 130x lucros em seu IPO e hoje negocia a 6x lucros (hoje ela é mais "barata"). É uma diferença brutal.

Pelo simples motivo que o lucro da empresa cresceu forte.

Para facilitar e termos menos "volatilidade" no múltiplo, usamos o EV/Ebitda.

Movida negociou a 9x Ebitda no IPO e hoje negocia a 5x Ebitda (hoje ela é mais "barata").

Com o Ebitda variando menos, fica mais fácil utilizar o Ebitda para fazer essas comparações.

Sacou?

Se MOVI3 não caiu, como ficou barata?

Porque o lucro subiu.

Warren Buffett entendeu isso com a ajuda de Charlie Munger lá em meados de 1960.

O tempo foi ótimo para Movida.

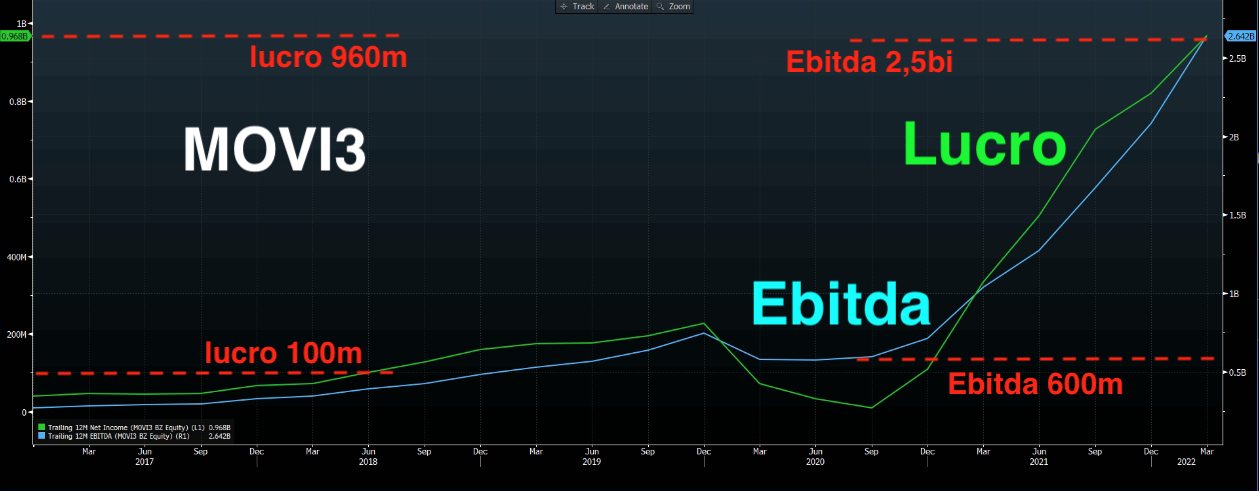

O lucro de Movida saiu de 100 milhões para 960 milhões desde 2018.

O Ebitda saiu de 600 milhões para 2,5 bilhões desde 2020.

Resultados subindo e ações de lado fizeram a Movida ficar barata.

Bem barata.

Por que tantos lucros?

Movida é uma locadora de carros. Há anos, a demanda por locação cresce forte com as pessoas comprando menos bens e alugando mais (economia do compartilhamento).

Mesmo fenômeno que nos trouxe a Uber (NYSE:UBER), o Airbnb (NASDAQ:ABNB), entre outros.

Para alugar carros, as locadoras precisam de um estoque de carros. Os carros subiram MUITO de preço com os juros, o dólar e o aço subindo (Movida ganhou).

No entanto, com carros caríssimos, as pessoas continuam alugando mais do que compram (sai mais barato).

Movida aumentou muito as tarifas de locação, mas a demanda continua fortíssima.

Tanto que as locadoras gostariam de crescer AINDA MAIS (comprar mais carros).

Mas a produção das montadoras continua comprometida com a falta de chips.

Cotações seguem os resultados

Movida é um dos raros casos que isso (ainda) não acontece.

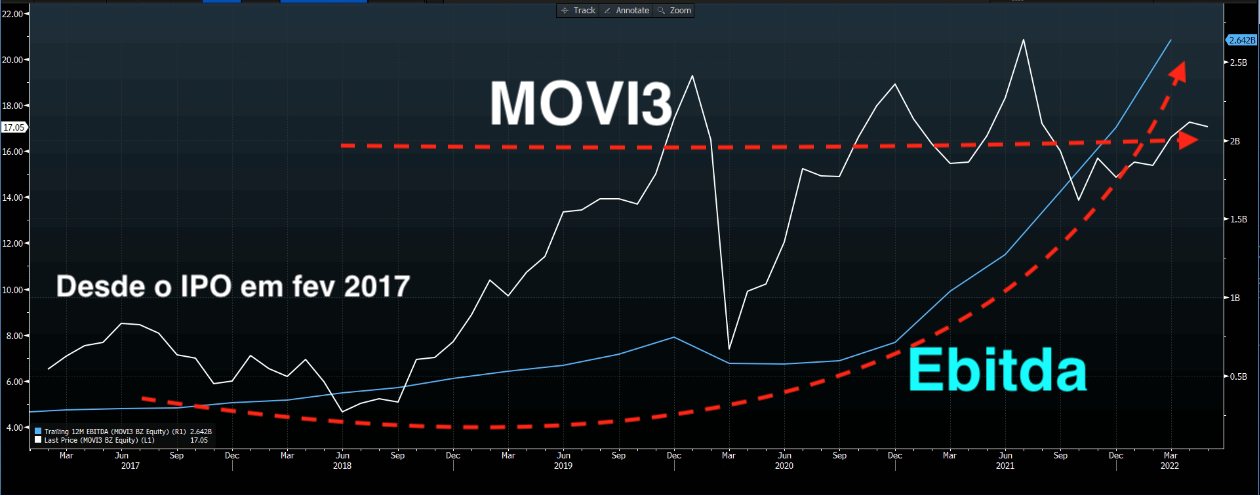

Veja só como as ações estão de lado desde 2019 mesmo com os resultados subindo forte.

O mercado tem medo de que as locadoras não consigam repassar os custos maiores com os carros (juros, dólar e aço).

Mas não é o que vimos até agora e não é o que as locadoras esperam (elas esperam continuação do crescimento forte).

O histórico da empresa na bolsa ainda é recente e as ações não engrenaram com o crescimento forte do Ebitda dos últimos anos.

Ótimo. Enorme oportunidade para quem gosta de ganhar dinheiro a longo prazo.

Bruce, qual é a pegadinha?

Quais os riscos de Movida?

O maior risco, hoje, é as locadoras comprarem carros caros demais. Eu morro de medo disso e as locadoras também morrem de medo (o que é ótimo).

A competição (inclusive das montadoras) não consegue ameaçar – nesse mercado, tamanho é documento (grandes locadoras compram muitos carros e têm acesso a dinheiro barato).

A falta de carros reduz o crescimento de Movida, mas não compromete os resultados.

Juros e dólar subindo também são um risco, mas vemos as empresas repassando preços tranquilamente.

A piora da economia nacional pode afetar, mas elas conseguiram crescimento forte com economia fraca ou muito fraca.

Pois é, não tem pegadinha…

Movida a 6x lucros e 5x Ebitda

Quanto menos você pagar pelos lucros ou Ebitda, melhor.

Isto é Value Investing (a estratégia de Warren Buffett): pagar pouco por ótimos resultados.

Hoje temos muitas empresas na bolsa negociando a múltiplos baixíssimos.

Hoje, abaixo de 15x lucros e 7x Ebitda, uma empresa é bastante barata.

Mas a maioria dessas empresas não tem o potencial de crescimento de Movida.

A longo prazo, as cotações seguem os resultados. Se os resultados não sobem, as ações não sobem – esse é o segredo.

Faça seu dever de casa.

Compare as empresas. Compare os crescimentos de resultados.

Compre Movida.

Depois, me diga o que você achou.