Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Na aproximação da reunião de setembro do Federal Reserve (Fed), observamos – com certo espanto – a quase obsessão de muitos participantes do mercado com o tamanho do corte de taxa de hoje. Seja 25 pontos base (bps) ou 50 bps, os dados que orientam a política monetária indicam que agora é o momento de se afastar de uma postura restritiva.

Mais relevante para os investidores é saber se o Fed está atrasado em relação à curva. Reduzir taxas em uma economia americana resiliente (o cenário de pouso suave) ou cortar em uma economia que está parando, marcada por um mercado de trabalho que esfria rapidamente (um pouso difícil), tem ramificações muito diferentes para os mercados financeiros. O presidente do Fed, Jay Powell, fez grandes esforços para apresentar a decisão de hoje como um corte otimista. Em vez de ser um paradoxo, sua retórica – repleta de palavras como equilibrado, confiante e resiliente – tinha o objetivo de sinalizar que a "forte" redução de 50 bps não era motivo de alarme, mas sim um passo prudente para normalizar a política.

Ao adivinhar como posicionar as carteiras durante este período único de corte nas taxas, quando há poucos sinais de uma economia em dificuldades, nosso foco tem sido em como o Fed vê os desenvolvimentos no próximo ano e como isso influenciará a taxa terminal para este ciclo.

O luxo da inflação mais baixa

Acreditamos que a maior ação do Fed foi justificada, pois sinalizou que essa onda de inflação geracional ficou para trás. Talvez desafiando as expectativas, o Fed conseguiu manter as taxas em 5,50% por um período prolongado, pois o mercado de trabalho dos EUA se mostrou mais resistente a taxas mais altas do que se esperava. Embora não tenha acionado alarmes, o recente esfriamento no mercado de trabalho, nas próprias palavras do Fed, levou a uma abordagem mais equilibrada em relação ao seu mandato duplo. Dado o progresso do último ano em relação à inflação, o Fed teve o luxo de realizar um corte significativo nesta fase inicial sem assustar excessivamente o mercado.

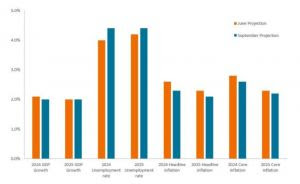

Os dados da Atualização das Projeções Econômicas acompanhando a reunião confirmam isso. Os oficiais do Fed agora projetam que a taxa de desemprego termine 2024 em 4,4% e permaneça nesse nível até o final do próximo ano. Embora ainda esteja abaixo de níveis que seriam consistentes com uma desaceleração material, o grau em que o desemprego aumentou provavelmente forçou o Fed a ser mais vigilante em relação a possíveis surpresas negativas.

Anexo 1: Resumo atualizado das projeções econômicas do Fed

Um desemprego modestamente mais elevado é o preço que a Fed está disposta a pagar para manter a inflação na sua trajetória descendente.

Fonte: Bloomberg, 18 de setembro de 2024.

Embora o aumento na taxa de desemprego tenha sido amplamente impulsionado pela entrada de trabalhadores no mercado, alguns indicadores líderes da saúde do mercado de trabalho têm mostrado sinais de fragilidade. As vagas de emprego estão 37% abaixo do pico pós-pandemia, o crescimento dos salários ajustado pela inflação, embora ainda positivo, tem apresentado uma tendência de queda, e a média de quatro semanas dos pedidos iniciais de seguro-desemprego – um indicativo temido de uma onda de demissões – subiu de 201.000 para 231.000. Assim como a taxa de desemprego, esse nível permanece bem abaixo do que seria associado a uma contração econômica.

Um leve abrandamento no mercado de trabalho é provavelmente o preço que o Fed está disposto a pagar para fazer progressos em direção ao retorno da inflação ao seu objetivo de 2,0%. Para esse fim, mesmo com o corte de hoje, com a inflação subjacente em 2,6%, um limite superior de 5,0% ainda é considerado restritivo. O Fed provavelmente acredita que esse nível é suficiente para direcionar a inflação geral e subjacente para seus novos níveis revisados de 2,1% e 2,2%, respectivamente, em 2025.

Acreditamos que é importante notar que um corte de 50 bps não alterou materialmente a expectativa do Fed sobre onde está a taxa terminal para este ciclo – que ainda se situa entre 2,5% e 3,0%.

O ciclo continua vivo?

Com o início dos cortes de taxa atrás de nós, o mercado agora pode se concentrar em que tipo de pouso ocorrerá. Acertar um pouso suave é notoriamente difícil, e durante o histórico período de altas taxas do Fed, a visão predominante era de que essa expansão terminaria – como a maioria das outras – devido a uma política excessivamente restritiva. No entanto, ao longo de 2024, o pêndulo se inclinou para um pouso suave. Afinal, a inflação caiu sem um aumento no desemprego e a demanda do consumidor nos EUA permanece forte.

Se a economia se mostrou estável diante de uma taxa de política de 5,5%, sua resiliência agora poderia ser reforçada por empresas e famílias se beneficiando de custos de empréstimos mais baixos. O resultado é uma extensão do ciclo econômico e um impulso para ativos mais arriscados que têm exposição cíclica ou enfrentam dívidas que estão amadurecendo no médio prazo. Entendendo o impulso que um custo de capital mais baixo proporciona à economia dos EUA, o Fed, em nossa opinião, teria sido mais relutante em mover 50 bps se não estivesse certo de que a inflação impulsionada por salários, decorrente de um mercado de trabalho aquecido, era menos preocupante.

Alguns interpretaram a movimentação de 50 bps como evidência de que o Fed pode estar atrasado em relação à curva. O presidente Powell afirmou que esse não era o caso, e os dados parecem corroborar essa afirmação. No entanto, não se pode descartar completamente o risco de que o longo e variável atraso da política restritiva ainda não tenha se manifestado totalmente. Nesse cenário de pouso difícil, cortar taxas deixaria de ser um luxo e se tornaria uma tábua de salvação para conter o investimento e o consumo em queda. Essa cascata de eventos marcaria o fim da expansão pós-pandêmica.

Aproveitar o que o mercado lhe oferece – nomeadamente rendimento e diversificação

Do ponto de vista de posicionamento, não vemos a movimentação de hoje como um divisor de águas para os investidores em renda fixa. Os fatores conhecidos permanecem os mesmos. A inflação está diminuindo. A economia dos EUA é resiliente. E o mercado de trabalho, apesar de algum esfriamento, está longe de níveis associados a uma recessão. Isso sugere uma extensão do ciclo, o que deve ser favorável para ativos mais arriscados, especialmente créditos corporativos de maior qualidade, cujas perspectivas estão mais expostas à força do consumidor. Da mesma forma, empresas com maiores níveis de endividamento devem se beneficiar de custos de empréstimos mais baixos.

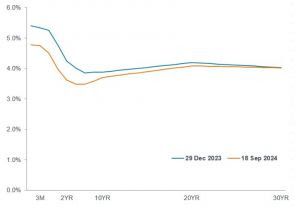

Anexo 2: Curva de rendimento dos títulos do Tesouro dos EUA

Após mais de dois anos, o rendimento do Tesouro dos EUA a 10 anos excede o de dois anos, sinalizando um provável fim de uma era de política monetária restritiva e dando aos investidores em obrigações a oportunidade de ganhar um prémio de prazo em maturidades mais longas.

Fonte: Bloomberg, 18 de setembro de 2024.

Embora essas empresas possam ser prejudicadas em um cenário de pouso difícil, uma alocação em renda fixa ainda pode auxiliar uma alocação mais ampla, oferecendo potencial para preservar capital e servir como um diversificador para ações mais arriscadas. Em qualquer um dos cenários, o início do ciclo de redução de taxas significa que muitos pontos ao longo da curva de rendimento podem proporcionar valorização de capital. Nesse sentido, acreditamos que a duração é uma aliada do investidor. E, nos níveis atuais, a curva de rendimento ainda representa níveis de geração de renda que têm sido raridade nos últimos 15 anos.

Como os fatores desconhecidos são, de fato, desconhecidos, os investidores devem considerar uma alocação em títulos de alta qualidade com exposição adequada à duração como um componente integral de um portfólio bem diversificado, especialmente à medida que o Fed busca alcançar o evasivo pouso suave.