Bitcoin adota cautela em meio à incerteza sobre paralisação do governo dos EUA

A Petrobras (BVMF:PETR4) é uma empresa que dispensa apresentação. Recentemente noticias sobre o plano de investimento foram veiculadas com as seguintes manchetes e comentários:

-

Suno: Plano estratégico da Petrobras (PETR4) sai em em meio a ruídos políticos. Como ficam as ações e os dividendos?

- A Genial entende que o plano de investimentos da Petrobras é negativo, mas está longe de ser ruim como se temia. A principal desvantagem, na visão da casa, é o capex maior em refino. Mesmo assim, segundo os analistas, o risco de má alocação de capital está afastado....

- Já para o Goldman Sachs (NYSE:GS), o plano divulgado pela companhia veio em linha com o esperado e retirou o peso da ação...

- A XP (BVMF:XPBR31) também mantém recomendação de compra para os papéis preferenciais da Petrobras, embora afirme que a companhia dá mais um passo em direção à deterioração da sua tese de investimentos. A casa afirma que o atual plano de investimentos tem uma mudança ligeiramente negativa em relação ao anterior.

Inicialmente, percebe-se que as opiniões dos analistas referem-se ao desempenho futuro dos investimentos da Petrobras, ou seja, versam sobre o ROI futuro dos novos projetos.

CYBER MONDAY Prorrogada: Tenha mais desconto no plano bianual com cupom “investirmelhor”

Os analistas destacam negativamente a expansão da atividade de refino de petróleo, atividade historicamente menos rentável que a exploração. Mas essa conotação negativa está errada porque a expansão em refino só deve ser observada como negativa se a rentabilidade esperada for inferior ao custo de oportunidade do capital (ROI

A análise econômica das demonstrações contábeis é uma técnica que mostra o histórico do desempenho econômico da entidade no passado, informação com a qual também se pode estimar o comportamento futuro.

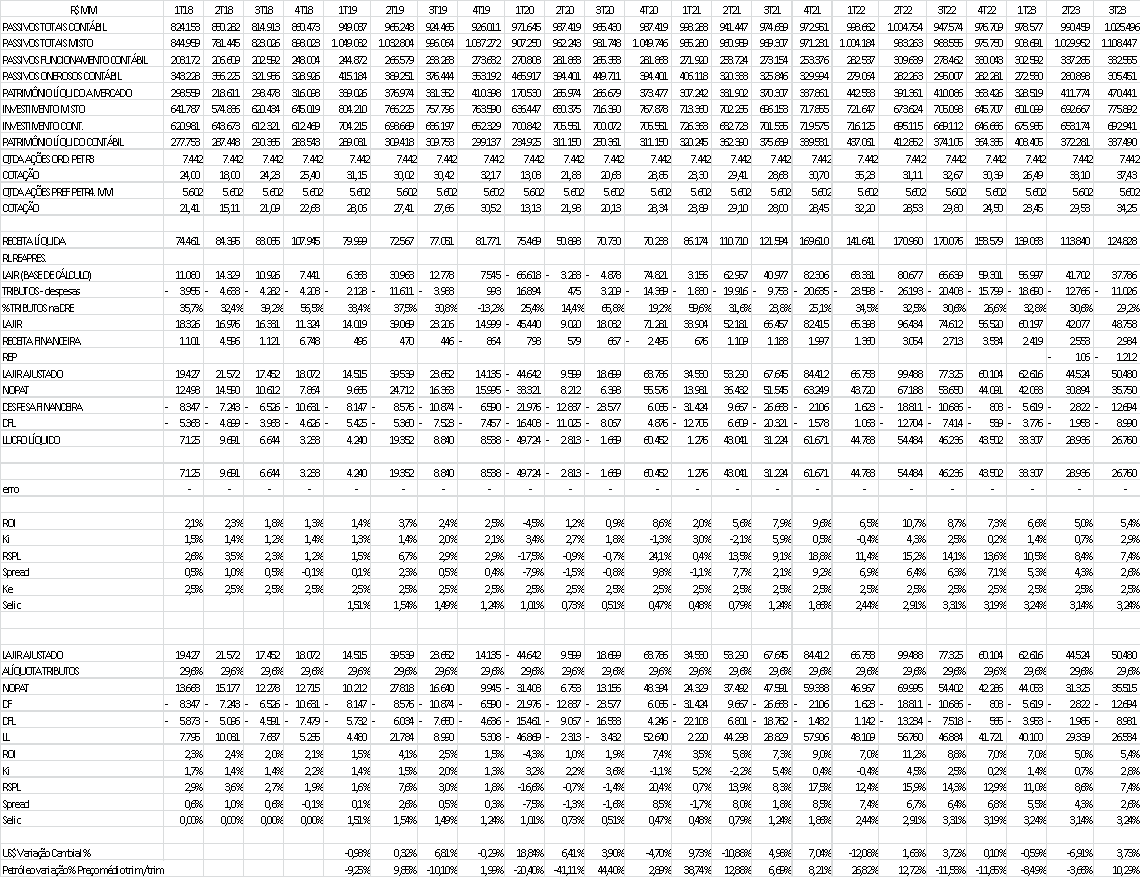

Os dados da Petrobras, plotados no gráfico da Figura 1, mostram que ela é uma entidade muito segura, somente em 5 de 18 trimestres, a estrutura de taxas esteve fora de ordem da Hierarquia dos Retornos Desejados e somente em 4 trimestres houve prejuízo contábil.

Figura 1. Indicadores econômicos ROI, Ki, RSPL e o spread (ROI – Ki) a taxa Selic (índice de referência).

Os rendimentos dos acionistas (RSPL-M) mostram-se espantosamente elevados. Nos últimos 8 trimestres a rentabilidade vem caindo, mas a última rentabilidade do acionista ainda foi bem alta, 7,4% ao trimestre, taxa que anualizada linearmente equivaleria um rendimento de 29,6% ao ano.

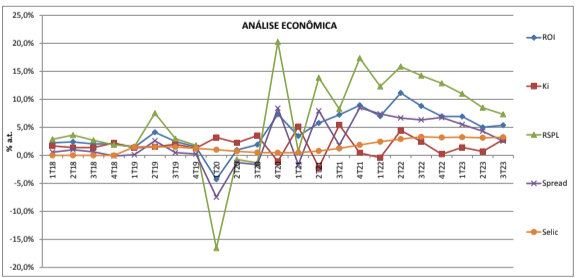

Neste último trimestre, houve um aumento do ROI, mas este aumento foi mais do que anulado por um aumento do custo de capital com os credores de renda fixa (Ki), o que resultou numa diminuição do retorno do acionista (RSPL-M). Esse aumento dos custos com credores de renda fixa se deve principalmente a despesa de variação cambial, uma vez que algo como a metade das dívidas com credores de renda fixa são atreladas a moedas estrangeiras. Tanto as variações do ROI como a variação do Ki são fortemente relacionadas às variáveis “preço do petróleo” e “variação cambial”, tal como se pode observar comparando as Figura 1 e 2.

Figura 2. Variações de câmbio (último valor do trimestre) e do petróleo, (entre preços médios trimestrais).

Até o segundo trimestre, os retornos surpreendentemente altos do patrimônio líquido a mercado deveriam proporcionar uma avaliação a mercado muito superior ao contábil. Até então, era estranho encontrar uma valorização do patrimônio líquido a mercado (PL-M) muito próxima do valor contábil (PL-C). No 3T23 já se observa uma tendência de descolamento do PL-M do PL-C, tal como mostra a Figura 3.

Figura 3. Patrimônio líquidos contábil (PL-C) x patrimônio líquido avaliado a mercado (PL-M).

A ainda pouca diferenciação entre os valores do PL-M e PL-C denota que o custo de oportunidade do capital dos acionistas (Ke) está emparelhado ao rendimento obtido (RSPL-M), o que não deveria ser. Os retornos de 7,4% ao trimestre ou 29,6% ao ano é verdadeiramente o retorno exigido pelos acionistas?

A manutenção do valor do PL-M muito próximo do PL-C é uma situação incompatível com a elevada rentabilidade. Isso seria possível se o cenário futuro fosse muito pessimista entre os agentes do mercado. Esse pessimismo tanto poderia ser relativo às previsões de quedas acentuadas do preço do petróleo, como também do efeito do risco político de ingerencia governamental nos negócios da petroleira, tal como a expansão da área de refino, atividade sabidamente menos rentável, ou tuto isso junto e misturado.

Para o próximo trimestre (4T23) é esperado que o preço do petróleo diminua um pouco, o que deve afetar diretamente o ROI. O dólar deverá ficar entre estável e queda, o que diminuirá sensivelmente as despesas de variação cambial e consequentemente diminuirá o Ki. Caso estes duas variáveis chaves sigam estes comportamentos, é provável que a elevada rentabilidade dos credores de renda variável (RSPL-M) continue nos níveis atuais.

O apetite pelas ações dependerá do taxa de retorno exigida pelos investidores (Ke), se esta demanda for inferior ao RSPL-M, os investidores entrarão comprando até o ponto da taxa de RSPL-M se igualar ao Ke. A grande dúvida é: qual é o Ke dos investidores para a Petrobras? Qual rendimento satisfaz os investidores para o risco da Petrobras? 29% ao ano é pouco?

Uma forma simplificada de estimar o preço alvo pode ser feita com base no valor de fechamento do trimestre, R$ 34,25. Se o mercado assumir um Ke de 5%, o preço alvo de mercado deveria ser algo por volta de R$ 50,69, uma vez que o preço alvo = (preço fechamento x RSPL)/(Ke – g), onde g que é o crescimento do lucro por ação, aqui previsto como zero. Se o mercado assumir um Ke de 6%, o preço alvo deveria ser algo próximo de R$ 42,24. Se o Ke for igual ao RSPL, então o preço alvo será igual ao preço de fechamento de 34,25. Se o Ke for maior que o RSPL, o preço alvo será inferior ao preço de fechamento. Em resumo, o preço alvo é subjetivo, depende da taxa de retorno desejada pelo investidor e seu custo de oportunidade.

Na Figura 4, a seguir, a evolução da estrutura de capital mostra um processo em curso de desalavancagem, as posições entre dívidas onerosas e o patrimônio líquido se inverteram em meados de 2021. O investimento manteve-se estável. O risco de alavancagem financeira diminuiu.

Figura 4. Evolução da estrutura de capital da Petrobras entre 2019 e 2T23.

Conclusões

Os indicadores econômicos extraídos das demonstrações contábeis e do mercado indicam que a Petrobras encontra-se em ótima situação financeira, sua estrutura de taxas está perfeitamente alinhada à Hierarquia de Retornos Desejados e sua estrutura de capital está em processo de desalavancagem.

A precificação do patrimônio a mercado ainda é próxima do valor contábil. Essa relação não se justifica perante a alta rentabilidade dos acionistas (RSPL-M). Essa subavaliação enseja uma percepção de eventos futuros muito ruins ou um excessivo conservadorismo. Se houver uma melhora da percepção de risco e consequente diminuição do retorno exigido, haverá ainda uma valorização significativa das ações. Os elementos indicam que da Petrobras barata predominará ainda por algum tempo.

A análise econômica das demonstrações contábeis é uma metodologia básica que produz informações diretamente interpretáveis pelos usuários, pode ser útil nas decisões de investimento em ações. Ela é suficiente para interpretar a segurança financeira de taxas através da estrutura de taxas. Permite também e avaliar veracidade de muitas informações divulgadas pelos gestores das entidades, divulgadas por analistas e distribuídas pelas mídias de informação.

Um pouco de teoria

Tudo no mercado financeiro gira em torno de como ganhar dinheiro enfrentando as incertezas do futuro. As ações, as commodities, os títulos, os juros, subirão ou descerão? Todos os mercados estão conectados por fatores econômicos, políticos, sociais, tecnológicos, ambientais e etc. Um mundo randômico e complexo, cheio de surpresas, com inúmeras opções, tais como mercado a vista, a termo, opções, títulos públicos, derivativos e mais uma infinidade de operações de alto e baixo risco. Quem adivinha, estima, possui informação privilegiada, recebe informação antecipadamente, gera informação que altera a percepção do mercado ou tem o controla do futuro da entidade são aqueles que conseguem fazer escolhas de rendimento superiores à média do mercado.

O problema central é estimar se o preço corrente está barato, caro ou justo. O bordão financeiro diz que o valor atual de um investimento é o valor presente dos rendimentos futuros desse investimento, descontados por uma taxa de juros compatível com o risco. Em seguida, compara-se a estimativa com o mercado, compre se a estimativa for superior ao mercado, venda se for inferior e mantenha se for próximo do valor estimado.

Adicionalmente a essa confusão, entre a população de poupadores e a população de tomadores institucionais (investidores em negócios rentáveis) há assimetrias na quantidade de participantes, assimetria de capacitação e assimetria de informação. Estes elementos favorecem a estruturação do mercado financeiro com as figuras do intermediário e do consultor financeiro.

A palavra chave é informação, especialmente as que afetam o futuro. Cabe destacar que neste ambiente de negócios, a mentira tem quase o mesmo valor que a verdade. Ambas tem o poder de alterar a percepção dos indivíduos sobre os preços no presente e no futuro.

Nesse mercado, todo intermediário ou consultor deseja ser uma referência de sucesso, isto é, ser reconhecido pelos poupadores como portador do poder de fazer recomendações diferenciadas. Isto abre a oportunidade de se ganhar dinheiro com recursos de terceiros, trabalhar alavancado, formar fundos de investimento, ocupar um cargo relevante em instituição financeira, obter ganhos na internet etc.

Neste ponto, as metodologias de previsão sobre preços e outras variáveis podem ser categorizadas em fundamentalistas e holomísticas, algo equivalente a chama-las de finanças “astronômica” e finanças “astrológica”, respectivamente. Métodos “astrológicos” são aqueles que tentam estabelecer relação de causa-efeito entre variáveis não ligadas, tais como determinar o futuro das pessoas em função da posição dos astros no firmamento. As pessoas são entidades credoras, isto é, acreditam em alguma coisa, na população de poupadores sempre haverá seguidores para qualquer teoria que apresente alguma verossimilhança com a realidade. Serão mais propensas a acreditar naquelas que ofereçam ganhos fáceis, elevados e seguros, tudo ao mesmo tempo, principalmente se houver indicação pessoal de alguém ou empresa em quem tenha confiança ou por uma marca forte do mercado.

Por outro lado, as finanças “astronômicas” ou “científicas” são aquelas que utilizam ferramentas de análise testadas e conhecidas tanto pelo mercado como no mundo acadêmico. Um segundo ponto que diferencia estes grupos é fazer uso de informação contábil, uma vez que se admite que a contabilidade bem feita é a melhor fonte de informação que existe para se avaliar o desempenho econômico de uma entidade.

Um dos problemas das finanças ortodoxas é que suas metodologias são complexas e distantes do entendimento do poupador sem formação (CAPM, fluxos de caixa, valuation, etc). Assim, as técnicas acabam sendo assunto apenas de especialistas, consultores ou instituições e condicionam uma informação final muito restrita e inacessível para os poupadores, as recomendações de preço alvo, que fica na condição acredite se quiser.

A análise econômica das demonstrações contábeis gera indicadores (ROI, Ki e RSPL) em percentuais, isto é, comparáveis com qualquer outro investimento do mercado, inclusive com a Selic. São rendimentos líquidos de imposto de renda. O ROI expressa a força do “coração operacional” da entidade, a capacidade de gerar renda aos credores de renda fixa e de variável. Também é um indicador útil tanto no planejamento como no controle dos negócios. O spread financeiro e a estrutura de taxas mostram o quanto a entidade é segura em termos de risco financeiro de taxas.

Uma das qualidades da análise econômica é permitir que ao usuários iniciantes já consigam fazer avaliações diretamente dos indicadores e com isso possam tirar conclusões para orientar suas decisões. No entanto, não é uma ferramenta perfeita, não é tão precisa como as técnicas utilizadas pelos analistas de grandes instituições, nem pode ser interpretada da mesma forma para todas as empresas. Da mesma forma que os modelos de precificação dos especialistas são ajustados com informações do histórico de vida da entidade, de informações do ambiente de negócios, da política etc, o modelo de avalição pelos indicadores econômicos também precisa de ajustes e de contextualização.

Outra serventia da análise econômica das demonstrações contábeis é confrontar a realidade econômica interpretada pelos indicadores com as informações que circulam na imprensa financeira. Muitas vezes, discursos otimistas surgem conflitantes com as observações econômicas. Como confiar dinheiro a alguém que não tem compromisso com a verdade?

Base de dados dos gráficos: