Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Olá, pessoal! Há pouco tempo atrás, tive um bom amigo que, pela primeira vez, conseguiu juntar uma graninha e resolveu investir. Dentre outros investimentos, ele comprou Tesouro Selic 2027, ou seja, títulos do Governo Federal que pagam a taxa Selic e vencem em 1º de março de 2027. Para sua surpresa, alguns dias depois, ao acessar seus investimentos, percebeu que havia perdido dinheiro (mesmo que um pouco) neste título.

Ele, então, me ligou e nossa conversa foi assim:

Amigo: “Olá Carlos Heitor. Estou aqui encucado. Fiz alguns investimentos, conforme te falei semana passada. E há algo que não estou entendendo de jeito algum.”

CHC: “Olá grande Amigo. Diga lá!”

Amigo: “Eu entendo que se eu comprar uma ação, ela pode cair de preço e então meu investimento perder valor. Mas comprei Tesouro Selic, títulos que rendem de acordo com a taxa Selic. E a taxa Selic está atualmente em 10,75% ao ano (meu adendo: atualizei para o valor atual), portanto bem positiva, como sabemos. Por que diabos perdi dinheiro em poucos dias com esse investimento se sua remuneração esteve sempre positiva?”

CHC: “Excelente ponto meu amigo. Vou te explicar, mas antes deixa eu apenas te fazer uma ligeira correção. Na verdade, 10,75% é a meta da taxa Selic. A taxa que irá remunerar os seus títulos é dada pelo mercado e ela tem se mantido estável em 10,65% ao ano depois da última reunião do Copom. Mas isso não muda o cerne da sua dúvida, apenas aproveitei para fazer essa pequena correção. Irei te explicar por que até o Tesouro Selic pode ter rentabilidades diárias negativas.”

E então dividirei com vocês neste artigo uma explicação bastante clara e didática para matar, de uma vez por todas, essa dúvida que é muito comum entre investidores. Vamos lá.

Preciso iniciar a explicação com a tabela abaixo, copiada e colada diretamente do site do Tesouro Direto. Essa tabela indica as taxas dos títulos disponíveis para compra no momento em que escrevo este artigo (quinta-feira, dia 17).

Observem que a remuneração dos títulos Tesouro Selic possui uma taxa adicional. Por exemplo, o Tesouro Selic 2027 pagava a taxa Selic mais 0,2067% ao ano. Isso significa dizer que esse título paga, na verdade, um pouco mais do que a taxa Selic e é comum dizermos no mercado que o título paga um spread de 0,2067% em relação à Selic.

Duas observações são aqui relevantes. A primeira é que o título efetivamente pagará Selic + 0,2067% ao ano, caso o investidor permaneça com o título até o seu vencimento, pois, caso ele o venda antes, ficará sujeito às flutuações do mercado, que é precisamente o que explicarei adiante. A segunda observação é que esse spread é negociado no mercado diariamente e, portanto, sofre variações de um dia para o outro como qualquer taxa negociada no mercado.

Observe que os títulos Tesouro IPCA também têm spreads, mas estes são maiores. Isso se explica porque a taxa Selic é uma taxa que embute inflação e juros reais, ao contrário do IPCA, que representa apenas a inflação. Dessa forma, o spread do IPCA precisa considerar juros reais e será sempre superior ao spread do Tesouro Selic. Por consequência, é de se esperar que as variações do spread da Selic sejam menores que as variações do spread do IPCA. E como o efeito que irei explicar agora se origina exatamente desse spread, ele é muito menor no Tesouro Selic, provendo a este um investimento de menor risco. Mas, que, ainda assim, pode sofrer oscilações negativas.

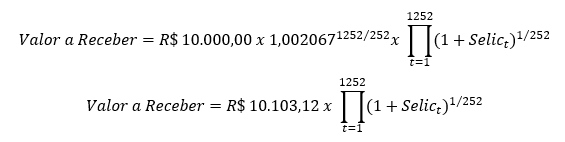

Suponha que você invista R$ 10.000,00 comprando títulos do Tesouro Direto 2027 no spread de 0,2067% da tabela acima. Para efeito prático do exemplo, usei uma calculadora online de dias úteis e calculei que este título tem pela frente um total de 1252 dias úteis. Dessa forma, se eu mantiver o título até o seu vencimento, o Tesouro Nacional garante te pagar o montante total abaixo lá em 1º de março de 2027:

Na fórmula acima, observem que o investimento inicial de R$ 10.000,00 será capitalizado tanto na taxa Selic quanto na taxa de 0,2067% ao ano, de modo que ambos os fatores de capitalização devem ser multiplicados. Mas lembre-se que a taxa Selic varia diariamente, de modo que precisei utilizar o produto (símbolo pi grande) de todas os fatores diários da taxa Selic durante os 1252 dias úteis do título até o seu vencimento. No expoente, como as taxas são anualizadas, devemos sempre trabalhar com os dias úteis divididos por 252 (por convenção, um ano possui 252 dias úteis). Dessa maneira, a parte prefixada da conta (referente ao spread de 0,2067%) já pode ser calculada, transformando os R$ 10.000,00 em R$ 10.103,12 na data de vencimento. Note que esse valor, por ser já conhecido no ato de compra do título (ou seja, prefixado), não mudará de jeito algum. A rentabilidade total do título, claro, dependerá de quanto a taxa Selic renderá de hoje até o vencimento.

Agora suponha que no dia seguinte esse mesmo título esteja sendo negociado com o mesmíssimo spread de 0,2067%. Quanto ele estará valendo? Para fazermos essa conta, três pontos são importantes:

-

Note que um dia útil se passou, de forma que agora restam 1251 dias úteis para o vencimento do título;

-

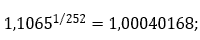

É preciso saber quanto a taxa Selic rendeu naquele dia útil que passou: por hipótese, suponhamos 10,65% ao ano, o que implica num fator diário de

-

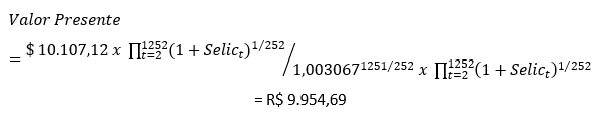

O valor presente do título será o seu valor futuro descontado pela taxa de mercado pela qual está sendo negociado, nesse caso: Selic + 0,2067%.

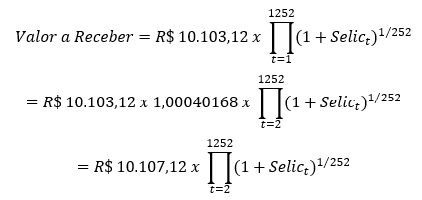

Sabendo disso, comecemos atualizando o valor a receber no vencimento do título, dado que sabemos, agora, a taxa Selic do primeiro dia útil que passou:

E agora fazemos o desconto pela Selic e pelo spread que, por hipótese, se manteve igual.

Note que em um dia você ganhou R$ 4,10 sobre um investimento de R$ 10.000,00. Isso corresponde a uma taxa de 0,0410% no dia. Observe o desenvolvimento abaixo:

Em outras palavras, sua rentabilidade anualizada naquele dia foi de exatamente a taxa Selic (10,65%) acrescentada do spread de 0,2067%. Mas note que isso aconteceu precisamente porque a taxa do título se manteve com o mesmo spread de compra. O que podemos concluir é que, se tudo permanecer constante, o tempo estará a seu favor e o seu investimento renderá positivamente. Mas o que teria acontecido se no dia seguinte o spread tivesse subido para 0,3067%? Vamos refazer a conta do valor presente?

E percebam que nesse caso o Tesouro Selic teria sofrido uma perda, com valor de mercado abaixo dos R$ 10.000,00 iniciais. Isso se deu por conta do aumento do spread, o que reduz os preços dos títulos. Mas note que no exemplo dei uma boa exagerada, aumentando significativamente o spread. Em geral, os spreads dos títulos Selic variam pouco, mas podem sim causar pequenas perdas em alguns dias. E a razão, agora, você já sabe perfeitamente. E o lado bom é que essas perdas são, normalmente, revertidas no curto prazo: por exemplo, acho difícil um Tesouro Selic apresentar variação negativa ao final de, digamos, dois meses seguidos. Isto porque a cada dia que passa, o vencimento do título se torna mais próximo, o que atrai cada vez mais sua rentabilidade para aquela prometida no ato da compra. No limite, ou seja, no vencimento, o título do nosso exemplo pagará SEMPRE a taxa inicialmente prometida: Selic + 0,2067%. Em outras palavras, a proximidade do vencimento se revelará uma força inesgotável e cada vez mais forte que atrairá o seu preço de mercado para os R$ 10.103,12 atualizados pela Selic.

Espero que tenham gostado. Se ficou alguma dúvida, entre em contato comigo no Instagram @carlosheitorcampani. Terei prazer em ajudar. E comentem abaixo, pois levo os comentários como termômetro e grande fonte de motivação.

Forte e respeitoso abraço a todos vocês.

* Carlos Heitor Campani é PhD em Finanças, Professor do Coppead/UFRJ, Pesquisador da Cátedra Brasilprev em Previdência e especialista em investimentos, previdência e finanças pessoais, corporativas e públicas. Ele pode ser encontrado em www.carlosheitorcampani.com e nas redes sociais: @carlosheitorcampani. Esta coluna sai a cada duas semanas, sempre na sexta-feira.