Bitcoin recua com tensão EUA-China e puxa queda generalizada no mercado cripto

Segundo a pesquisa Mastercard SpendingPulse, as vendas na Black Friday cresceram apenas 2,5% em relação ao ano anterior, uma forte desaceleração em comparação com o avanço de 12% registrado em 2022. Em termos reais, descontada a inflação, isso significa uma retração no consumo durante a data promocional, independentemente do indicador de preços usado.

CYBER MONDAY: Tenha mais desconto no plano bianual com cupom “investirmelhor”

A inflação, aliás, continua sendo um problema para a economia americana. Embora os dados de novembro ainda não tenham sido divulgados, o relatório de gastos com consumo pessoal (PCE, na sigla em inglês) de outubro, que sai nesta quinta-feira, deve mostrar uma alta de 3,1% no ano e 0,1% no mês, abaixo dos 3,4% e 0,4% registrados em setembro, respectivamente. O núcleo do PCE, que exclui os itens mais voláteis, deve subir 0,2% no mês e 3,5% no ano, também abaixo dos 0,3% e 3,7% de setembro.

Outro dado que merece atenção é o “supernúcleo” do PCE, que mede a inflação subjacente mais ampla. Esse indicador avançou 4,3% no ano e 0,4% no mês em setembro.

O mercado parece ter perdido o foco na inflação, mas o presidente do Fed, Jerome Powell, que deve falar na sexta-feira em um evento informal, não. Ele provavelmente será o último a se pronunciar antes da reunião de política monetária de dezembro, que começa o período de silêncio.

É muito provável que ele lembre os mercados de que a inflação ainda é uma grande preocupação para o Fed e que ele está pronto para agir e apertar a política monetária se necessário. Isso pode ser especialmente verdade agora que as condições financeiras não só se afrouxaram desde a reunião de novembro, mas também devolveram todos os ganhos desde a reunião do FOMC de setembro, segundo o Índice de Condições Financeiras da Goldman Sachs (NYSE:GS).

As condições financeiras se afrouxaram drasticamente nos últimos 22 dias, o que equivale ao que esperaríamos ver durante períodos de corte de juros, como em 2008 e 2020.

Infelizmente, desde o início de 2022, esta não é a primeira vez que as condições financeiras se afrouxam como se um ciclo de corte de juros estivesse começando, pois algo semelhante aconteceu em agosto de 2022, novembro de 2022, janeiro de 2023 e agora.

Todos esses períodos foram acompanhados por fortes altas do mercado de ações, seguidas por períodos de aperto das condições financeiras, e um mercado de ações que devolveu a maior parte, senão todos, os grandes ganhos, como em setembro de 2022, dezembro de 2022 e fevereiro de 2023. Isso sugere fortemente que a alta de novembro de 2023 também será revertida.

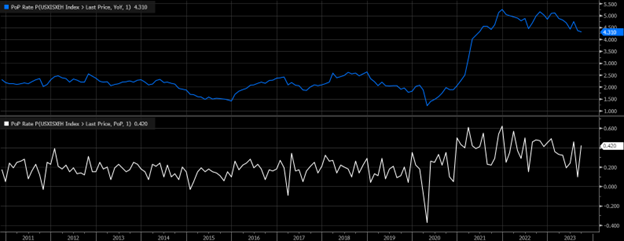

Porque o que é muito claro é que, quando as condições financeiras se afrouxam persistentemente, isso leva a taxas de inflação mais altas cerca de nove meses depois, e quando elas se apertam, leva a taxas de inflação mais baixas, à medida que os efeitos das condições financeiras impactam tendências macroeconômicas mais amplas.

O gráfico abaixo mostra a variação anual do CPI atrasada em nove meses e as condições financeiras da GS invertidas. Ele mostra claramente que o afrouxamento sem precedentes das condições financeiras em 2020 e 2021 levou a um aumento acentuado da inflação em 2021 e 2022, e o rápido aperto dessas mesmas condições levou à queda da inflação em 2023. Portanto, o Fed terá que ter cuidado para controlar o quanto as condições se afrouxam a partir de agora.

Uma das melhores formas de medir as condições financeiras em tempo real é o Índice de Diferencial de Juros para títulos de alto rendimento do CDX, que tem uma forte correlação com o Índice de Condições Financeiras da GS. Esse índice mostra a diferença entre os juros pagos pelos títulos de alto risco e os títulos do Tesouro americano. Quanto menor essa diferença, mais fácil é o acesso ao crédito e mais estimulada é a economia. No entanto, se as condições financeiras não se apertarem em breve, elas podem cair para níveis excessivamente baixos, que podem alimentar a inflação e prejudicar o crescimento econômico.

Por que nos importamos com o Índice de Spread de Alto Rendimento do CDX e as Condições Financeiras? Porque o mercado de ações segue de perto esses indicadores. Quando os spreads se estreitam, as ações tendem a subir, e quando os spreads se alargam, as ações tendem a cair, já que o retorno das ações do S&P 500 e Nasdaq 100 acompanha esses spreads.

Enquanto isso, o VIX, que mede a volatilidade do mercado de ações, varia com as mudanças no spread de crédito de alto rendimento.

Ao nos colocarmos na posição de Powell, vendo quanto as condições financeiras já se afrouxaram e o que isso pode representar para a luta contra a inflação no futuro, é possível imaginar que ele não queira ver tais condições voltarem a níveis muito estimulativos para a economia e, o mais importante, para a inflação.

Além disso, sabemos, com base em dados da Goldman Sachs, que os fluxos sistemáticos, isto é, movimentos automatizados de compra e venda de ações, estão terminando e podem facilmente mudar de direção, enquanto o nível de gamma zero no S&P 500 continua a subir.

Isso significa que a alta das ações a partir da baixa de outubro não só está em terreno instável, mas a base da alta é frágil, pois toda a alta não foi baseada em uma melhora dos fundamentos econômicos, mas em fatores técnicos, como as altas em agosto de 2022, novembro de 2022, janeiro de 2023 e, sim, até julho de 2023.

Esses períodos foram seguidos por setembro de 2022, dezembro de 2022, fevereiro de 2023 e agosto/setembro/outubro de 2023, que viram, na maioria dos casos, a alta completamente apagada ou quase totalmente apagada, e embora desta vez possa ser diferente, meus pensamentos são de que não será.

---