México supera EUA como 2º destino da carne bovina brasileira, diz Abiec

A reforma tributária está na Câmara, mas é ainda insuficiente para melhor organizar a estrutura tributária do País. Nos parece mais cheia de "remendos" para retirar recursos do setor financeiro, e de parte do setor produtivos na coleta de recursos, em cima dos grandes patrimônios/fortunas do País, para viabilizar os projetos políticos do presidente.

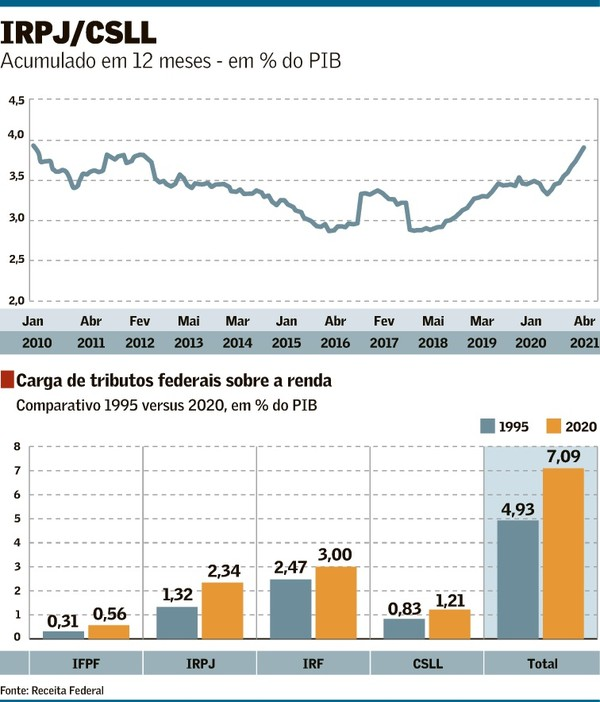

No cerne desta segunda etapa, a alteração da alíquota do IRPF, elevando a isenção para R$ 2,5 mil, contra R$ 1,9 mil como era antes, e no IRPJ, taxação reduzida de 25% para 12,5% até 2023 (REDUÇÃO ESTA CONSIDERADA EXCESSIVA). Deve ser mantida também a alíquota adicional de 10% para as empresas com lucro acima de R$ 20 mil. A compensar a redução da alíquota do IRPJ, o corte, na outra ponta, dos subsídios, calculados em torno de R$ 23 a 30 bilhões. Será possível? Reformas parecidas indicam ser muito difícil o corte destes subsídios, como para indústria química, quando se tem uma base de apoio no Congresso muito “porosa”. Mesmo assim o governo federal segue "costurando acordos" para tentar levar adiante estas medidas.

Outro desafio será enfrentar as críticas dos "entes subnacionais", insatisfeitos com a versão do parecer do relator Celso Sabino. Os estados da Federação calculam perdas entre R$ 20 bilhões e R$ 30 bilhões para os governadores e prefeitos, entre 77% e 90% de impacto da redução total da carga tributária com a queda do IRPJ. Ou seja, a perda do PIS/COFINS e com o IRPJ não deve ser compartilhada pela União entre os “entes subnacionais”.

Na leitura da União, o objetivo é cortar até R$ 30 bilhões em subsídios e torcer para a recuperação da economia e o aumento da arrecadação federal, o que pode compensar esta perda com o IRPJ. Segundo Guedes, a recuperação da arrecadação no primeiro semestre ficou R$ 100 bilhões acima do esperado. Ou seja, esta cobertura pela perda da redução pela metade do IRPJ deve vir pelo lado da retomada da economia.

Muitos alertam que a redução agressiva do IRPJ pode acabar levando ao aumento da CBS, proposta do novo tributo para a fusão do PIS e Cofins, listada na primeira fase (lembremos que esta proposta da primeira fase foi jogada para ser votada depois do recesso, em agosto. O mesmo acontece com esta segunda etapa).

Uma preocupação a mais é de que esta reforma fatiada (em três etapas) não permite avaliar o impacto das mudanças no todo.

Estudos preliminares sobre a segunda fase indesticam perda de arrecadação em torno de R$ 115 bilhões, compensada com mais R$ 85 bilhões com os cortes dos subsídios , taxação de dividendos (20%) e fim da isenção do JCP.

A retirada dos benefícios tributários em 20 mil empresas dos setores de cosméticos, perfumaria, medicamentos, aeronaves, devem impactar as empresas de setores (fármacos, Embraer (SA:EMBR3), laboratórios, redes de hospital) listados em bolsa de valores. Por outro lado, o retorno da isenção para os fundos imobiliários, devem turbinar os papéis do setor de shopping e construção.

O governo também pretende usar a taxação de 20% para os lucros e dividendos no financiamento do bolsa família, em reformulação e orçado para receber um “reforço” de R$ 25 bilhões no ano que vem.

Em resumo, sobre as principais mudanças no parecer preliminar:

(1) Fundo Exclusivo: Fica mantido o come-cotas em novembro, com alíquota de 15%, incluindo a previsão da tributação sobre o estoque, que deverá ser pago até maio de 2022, com possibilidade de pagamento antecipado em fevereiro de 2022 com alíquota de 10%.

(2) Dividendos: Alíquota de 20%. Este ganho não possuía tributação alguma antes.

(3) Empresas: Redução do IR passou de 5 pontos percentuais para 12,5 p.p.. Hoje é de 25%, assim a previsão de IR final para 2022 é de 5% (15%) e para 2023 de 2,5% (12,5%).

(4) IR para Investimentos: O projeto inicial pretendia ter uma única alíquota de 15%. No novo texto, volta para a tabela regressiva, entre 22,5% a 15%, assim como é hoje.

(5) Offshore: As previsões do texto original foram excluídas. Fica mantida a regra atual e o diferimento da tributação dos resultados auferidos por sociedades localizadas em países considerados “paraíso fiscal”.

(6) FII: Na primeira proposta, seriam tributados em 15%. agora continuam isentos.

7) Holding Patrimonial: Foi retirada a obrigatoriedade do Lucro Real.

Vamos conversando.