Seguindo a abordagem clássica da teoria da estrutura de capital desenvolvida por Durand, observamos que a estrutura de capital (formatação das fontes de capital), definida pela política de financiamento de uma empresa, tem um impacto primário em vários aspectos.

Todas as empresas são dedicadas a uma atividade principal preestabelecida. Elas operam no setor primário, secundário ou terciário. Além disso, fazem parte de uma indústria específica e, consequentemente, dentro dessa indústria, ainda estão presentes em alguns segmentos diferentes. Vale notar que, dependendo desses fatores, a empresa estará sempre sujeita a enfrentar contratempos econômicos decorrentes de sua área de atuação – esta é uma situação inevitável.

Agora, uma empresa, do ponto de vista da gestão financeira e das finanças corporativas, terá algumas opções em relação à sua política de financiamento. Isso está dentro da plena competência e controle da empresa.

Dependendo da sua formatação de capital, a empresa em questão pode decidir se vai manter uma política de financiamento "Conservadora", caracterizada principalmente pelo uso relativo de uma grande quantidade de capital próprio, imobilização de recursos próprios e posse de capital circulante próprio; "Ortodoxa", caracterizada pela proporção equilibrada entre capital de terceiros e capital próprio, imobilização de recursos não correntes e a presença de capital circulante líquido para financiar os ativos circulantes; "Dinâmica", imobilizando recursos correntes, utilização adequada de crédito comercial, ciclos (operacional e de caixa) bem otimizados de forma a otimizar a liquidez e fluxo de caixa da companhia, fazendo uso extensivo de recursos de terceiros e alavancando ganhos para os acionistas.

Não se preocupe. Em breve, escreverei mais sobre o tópico "Tipos de Políticas de Financiamento" à luz das minhas perspectivas sobre o assunto. Para verificar os riscos, basta conhecer o nível de endividamento de uma empresa e como isso impacta sua estrutura financeira (o principal fator sendo o custo explícito do capital e a natureza da exigibilidade desse montante).

Observe que esses três modelos de política de financiamento possuem, indiferentemente, diferentes graus de risco financeiro. No entanto, apenas observando cada caso individualmente poderemos observar o grau de risco econômico. Ainda não sabe o que cada um desses tipos de riscos significa? Explicarei para vocês neste artigo o conceito de risco econômico e como mensurá-los a partir de exemplos reais.

O que é, como identificar e medir?

O risco econômico provém da estrutura financeira de uma empresa. Em outras palavras, ele se materializa através da incapacidade de suportar os custos explícitos do capital de terceiros. Quando há um alto risco econômico, um grau muito elevado de endividamento não é recomendado (ou mesmo aceitável), pois, dada a incerteza em relação aos resultados operacionais, pode ocorrer que estes não gerem fundos suficientes para a remuneração implícita do capital de terceiros.

Portanto, para verificar o risco econômico, será necessário observar três indicadores muito importantes para avaliar a capacidade de gerar retornos suficientes sobre o capital de terceiros além do seu custo explícito, popularmente conhecido como juros da dívida. Inicialmente, para calcular o risco econômico, particularmente, gosto de calcular o custo da dívida da empresa analisada, bem como o retorno sobre a dívida (Lucro/Prejuízo Operacional/Dívida Total) e, com base nos resultados adquiridos, calcular a Eficiência da Dívida (indicador criado por mim). Basicamente, o indicador de Eficiência da Dívida medirá o risco econômico, pois visa medir a constância com que a empresa é capaz de gerar lucro operacional para cobrir a remuneração explícita do capital de terceiros.

Podemos inferir que o indicador de Eficiência da Dívida mede o risco econômico incorrido por uma empresa em um determinado período de tempo. Análises temporais baseadas em tendências podem destacar como a empresa tem mantido a rentabilidade do capital captado de terceiros e com que intensidade o retorno sobre a dívida permanece superior ao custo dessa mesma dívida. Lembre-se, o capital de terceiros tem custos explícitos, que são remunerados de forma diferente do capital próprio. Portanto, o risco econômico é inerentemente influenciado pela composição do capital de uma empresa.

Como reduzir o Risco Econômico de uma empresa?

E quais são as formas de resolver o Risco Econômico em uma empresa? Basicamente, uma empresa precisará escolher uma das seguintes soluções:

-

Aumentar o retorno sobre a dívida: Basicamente, a empresa precisará aumentar seu lucro operacional. O lucro operacional é composto pela receita total menos os custos e despesas operacionais. Dessa forma, um maior lucro operacional se materializará pela maximização da receita e/ou minimização dos custos e despesas operacionais;

-

Reduzir o custo da dívida: A empresa poderá reduzir o custo da dívida por meio do refinanciamento em condições mais favoráveis. Seja devido a mudanças nos credores, menor percepção de risco, condições macroeconômicas favoráveis ou redução da dívida total. Esta última merece uma explicação especial, pois tem uma correlação interessante com o tema do custo de capital e a abordagem Solomon-Durand. De acordo com essa teoria, empresas mais confiáveis em relação aos seus credores (empresas com maior capacidade de pagamento) conseguem reduzir seu custo ponderado de capital aumentando a proporção de capital de terceiros na formação do capital da empresa. Mas essa diminuição no custo ponderado de capital a partir do aumento da participação de capital de terceiros na estrutura de capital da empresa diminui quando o custo do capital de terceiros começa a aumentar. Este é o chamado "ponto de inflexão", e ele se materializa quando os credores começam a duvidar da capacidade de pagamento da empresa devedora, e então o custo do capital de terceiros começa a subir junto com o capital próprio. Isso se deve à percepção de risco dos agentes de mercado com base na política de financiamento da empresa, que pode se tornar insustentável ao longo do tempo. Tratarei desse tópico separadamente no futuro, mas o que importa para nós aqui é a redução do custo da dívida com base na composição do capital. Vamos supor então que uma empresa passou por esse "ponto de inflexão", onde a dívida marginal não reduziu seu custo ponderado de capital, mas, pelo contrário, o aumentou. Isso ocorreu porque sua dívida excedeu o ponto considerado "aceitável" pelos seus credores e, portanto, eles exigem um prêmio de risco maior para possíveis inadimplências. Essa empresa, dada essa situação, poderá recomprar suas dívidas antecipadamente, reduzindo assim seu custo de capital para futuras dívidas.

Observe que essas duas soluções propostas acima impactam nosso indicador de Eficiência da Dívida. Novamente, não estou falando aqui sobre a redução do custo ponderado de capital, mas apenas do custo da dívida. Para opiniões sobre a redução do custo ponderado de capital, precisaríamos de análises de proporção e insights sobre o custo do capital próprio (que não discutirei aqui).

A singularidade do Risco Econômico

Podemos dizer que o Risco Econômico está intrinsecamente ligado às características únicas e exclusivas de cada empresa particular, uma vez que:

-

A capacidade de uma empresa gerar um retorno marginal mais alto com a mesma quantidade de capital de dívida é única para sua forma de operar. Em outras palavras, diferentes empresas sempre apresentarão retornos diferentes, pois cada uma possui seu próprio contexto, que é quase impossível de replicar, dadas as diferentes variáveis que podem influenciar as diversas atividades de financiamento e investimento;

-

A capacidade de reduzir o custo da dívida é definida pelas características mínimas e baseada na subjetividade da relação entre a empresa e os credores. Fatores como classificação de crédito, estrutura de capital, tipo de dívida, riscos inerentes à demanda e operabilidade são fatos irreproduzíveis e personalizados para cada empresa.

Exemplos práticos e representação gráfica

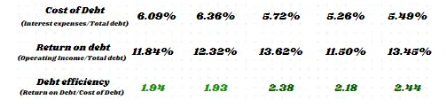

A seguir, destacarei um exemplo básico de análise de Risco Econômico em uma empresa real:

Observe que no exemplo acima, a empresa está conseguindo apresentar bons números no indicador de Eficiência da Dívida, já que conseguiu reduzir o custo da dívida enquanto mantém um retorno sobre a dívida satisfatório, bem acima do custo.

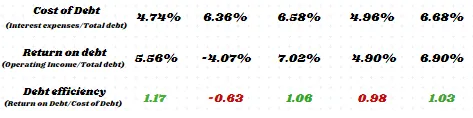

Vamos trabalhar com mais dois exemplos? Abaixo, apresento uma empresa real que possui um risco econômico moderado. Note que, ao contrário da primeira, essa empresa gera retornos escassos, que são apenas suficientes para remunerar o custo explícito do capital de terceiros. Em alguns anos, o retorno sobre a dívida não superou o custo da dívida, indicando que há uma elasticidade muito alta em relação às suas operações e, portanto, algum grau de risco adicional inerente a essa empresa.

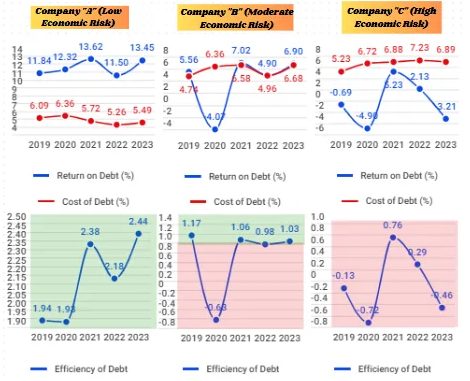

O próximo exemplo refere-se a outro caso real de uma empresa que apresenta um alto risco econômico. Note que ela constantemente apresenta um retorno negativo sobre a dívida, indicando um prejuízo operacional. Em outras palavras, ela não apenas não consegue remunerar o custo do capital explícito decorrente de suas dívidas, mas também apresenta dificuldades em manter suas operações de maneira sustentável, seja devido a receitas fracas ou à falta de parâmetros nos custos e despesas operacionais. É uma situação realmente ruim para se estar.

Agora que analisamos conceitualmente o tópico, vamos apresentar graficamente a situação dessas três empresas que usamos como estudo de caso:

Conclusão

Portanto, concluindo nossa análise do Risco Econômico, podemos inferir que certas empresas, dependendo de seus resultados operacionais e do custo de sua dívida, não serão capazes de manter uma composição de capital baseada em uma predominância de capital de terceiros.

Em outras palavras, empresas que não geram resultados operacionais consistentes, apresentando retornos sobre a dívida constantemente abaixo do custo de sua dívida, não estão preparadas para manter um alto nível de endividamento e inevitavelmente precisarão trabalhar com uma predominância de capital próprio.

Neste ponto, todas as outras variáveis, como o modelo de ativos fixos utilizado, o retorno sobre o patrimônio líquido, a retenção de lucros e as políticas de dividendos, serão modificadas com base na adequação ou não para o endividamento.