Ação identificada por IA em setembro já sobe +12% no mês e promete mais

Embora setembro tenha apresentado certa instabilidade até o momento, é possível que uma fraqueza adicional em outubro afete o sentimento dos investidores antes do início doe um período sazonalmente forte?

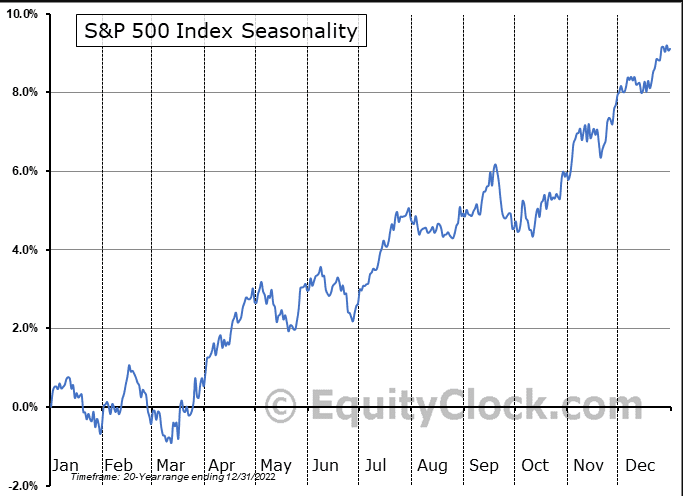

Como demonstra o gráfico de sazonalidade do índice S&P 500 abaixo, é comum ocorrer uma fraqueza nas últimas duas semanas de setembro e nas duas primeiras semanas de outubro.

No entanto, é importante notar que os grandes movimentos de queda no mercado durante esse período ocorreram em decorrência de crashes históricos, como a "Crise Financeira" de 2008. Excluindo esses períodos, o mercado tende a permanecer fraco, mas com uma tendência mais estável.

Outro fato interessante é que os meses de verão nos EUA são os piores para o mercado, historicamente. E estatísticas matemáticas provam isso, na medida em que US$ 10.000 investidos no mercado entre novembro e abril superaram em muito o valor investido de maio a outubro.

É curioso que os drawdowns máximos (quedas de pico a vale) sejam maiores nos períodos de “venda em maio”. Datas importantes de grandes quedas históricas do mercado ocorreram em outubro de 1929, 1987 e 2008.

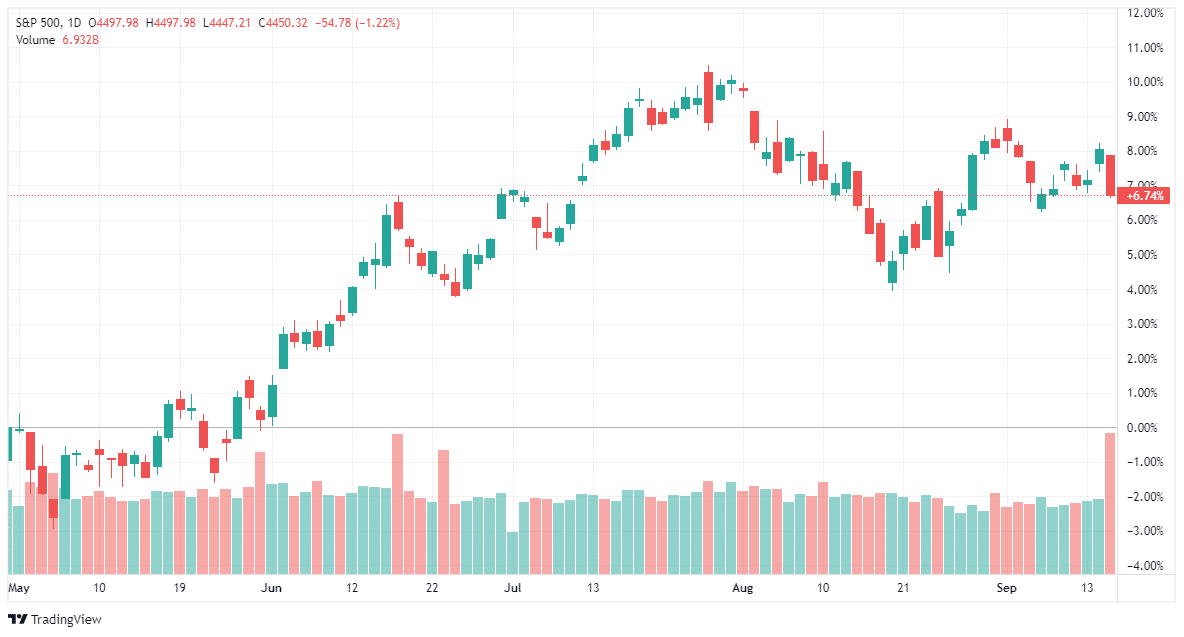

Neste ano, o período de maio a outubro está com um retorno de 6,74% até a última sexta-feira, um resultado próximo da média. Mesmo que haja alguma perda adicional, é provável que o período termine no positivo para os investidores.

Porém, é preciso considerar que a queda deste ano ocorreu mais tarde, com uma correção de cerca de 5% a partir de agosto.

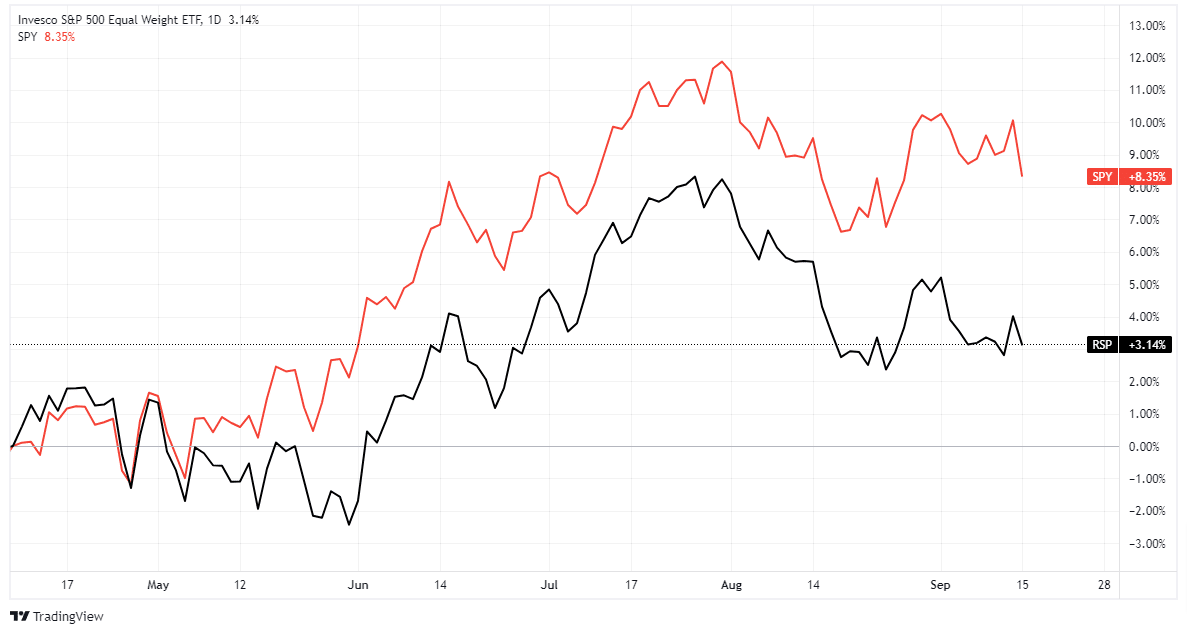

No entanto, essa análise pode não refletir a realidade do mercado como um todo. Como já foi dito antes, a maior parte dos ganhos no mercado este ano foi concentrada em dez ações que têm grande peso no índice.

Esse aumento distorceu o desempenho do mercado amplo, que é bem diferente do desempenho das outras 490 ações.

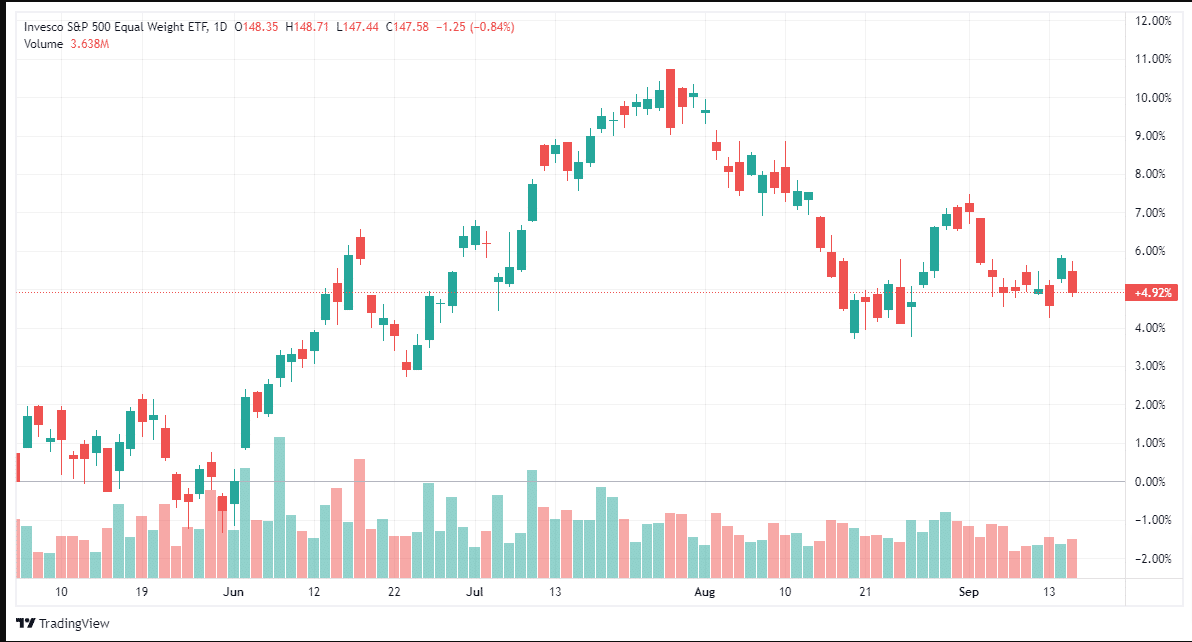

Ao olharmos para o índice ponderado igualmente, que dá o mesmo peso para todas as ações, vemos uma fraqueza sazonal mais evidente. O retorno até agora é cerca de 200 pontos-base menor.

Então, quais são os fatores que podem impulsionar o mercado até o final do ano, quando o período sazonalmente forte começa?

Impulsionadores do Mercado

Três fatores principais devem influenciar os mercados da metade de outubro até o final do ano.

O primeiro é a temporada de resultados, que começa em duas semanas. Como é comum, os analistas baixaram bastante as expectativas de lucros das empresas à medida que a data se aproxima. Como foi dito em um artigo anterior, os analistas costumam errar muito.

“É por isso que chamamos isso de ‘Temporada de Lucros Milagrosos’. Wall Street baixa as estimativas para que ‘todos ganhem uma medalha’.”

O gráfico abaixo mostra as mudanças nas estimativas de lucros do terceiro trimestre desde fevereiro de 2022, quando os analistas fizeram suas primeiras projeções.

Com as expectativas baixas, é provável que haja uma alta taxa de surpresas positivas por parte das empresas, o que deve elevar os preços das ações no curto prazo.

É importante notar que essas surpresas positivas são favorecidas pelo sentimento negativo de curto prazo e pela redução das alocações de ações pelos gestores profissionais durante o verão americano.

À medida que as ações subirem, é provável que os gestores profissionais busquem melhorar seu desempenho, o que contribuirá para aumentar ainda mais os preços das ações.

Dada a grande diferença entre o desempenho do mercado amplo e dos índices ponderados igualmente neste ano, há uma pressão adicional sobre os gestores para recuperar o desempenho antes dos relatórios de final de ano.

Considerando o risco de carreira para os gestores associado a um desempenho significativamente abaixo da média, é possível que surja uma pressão adicional de compra. Além disso, as janelas de recompra de ações corporativas serão reabertas em novembro e dezembro, à medida que as empresas saem do período de “blackout” dos resultados.

Vale destacar que, como mostra a tabela abaixo, os últimos dois meses do ano são os melhores para as recompras de ações.

Isso ocorre porque as empresas têm uma visão clara de sua situação financeira atual e podem usar o capital disponível para recomprar suas próprias ações. Segundo o Goldman Sachs (NYSE:GS):

“As máquinas de VWAP estarão prontas para comprar US$ 5 bilhões em ações diariamente durante novembro e dezembro.”

Sim, são US$ 5 bilhões por dia de negociação, o que dá um poder de compra suficiente para elevar os preços dos ativos até o final do ano.

Não se esqueça dos riscos

Um cenário razoável, considerando a queda ocorrida no verão, o sentimento do mercado, a posição dos investidores e as recompras, sugere uma alta até o final do ano.

Além disso, há a busca por desempenho por parte dos gestores de portfólio, que compram ações com vistas aos relatórios de final de ano. Como disse Scott Rubner, especialista em fluxo do Goldman:

“Desde 1900, o retorno médio do quarto trimestre para o SPX, quando os retornos do mercado nos três primeiros trimestres do ano foram superiores a 10%, foi mais forte do que a média, chegando a 4,6%.”

Embora o cenário atual respalde uma alta até o final do ano, isso não é garantido. No entanto, não devemos subestimar o potencial risco relacionado a taxas de juros elevadas, dados econômicos desacelerados e condições financeiras mais restritas.

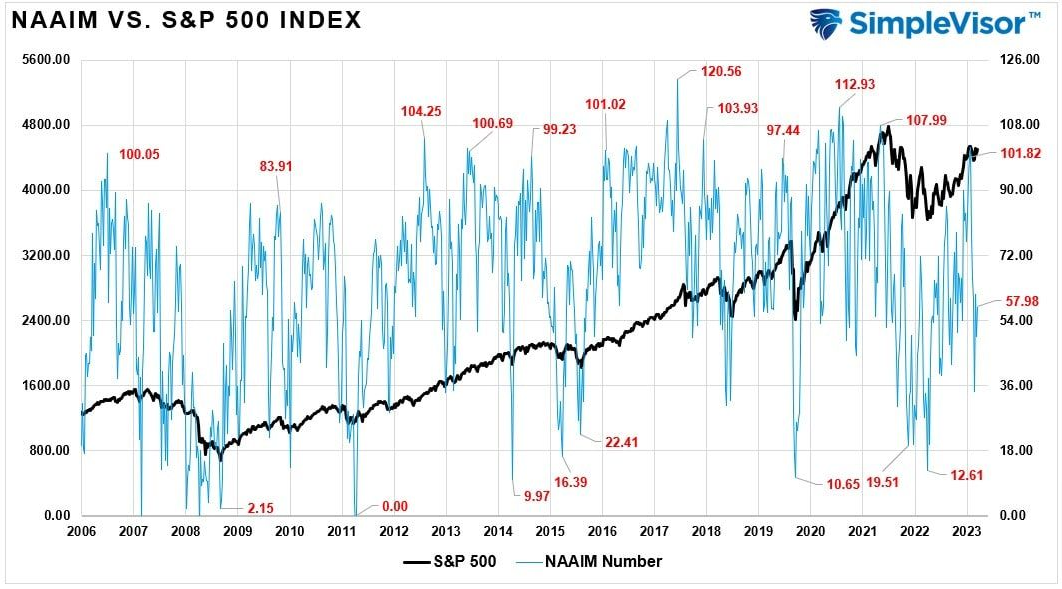

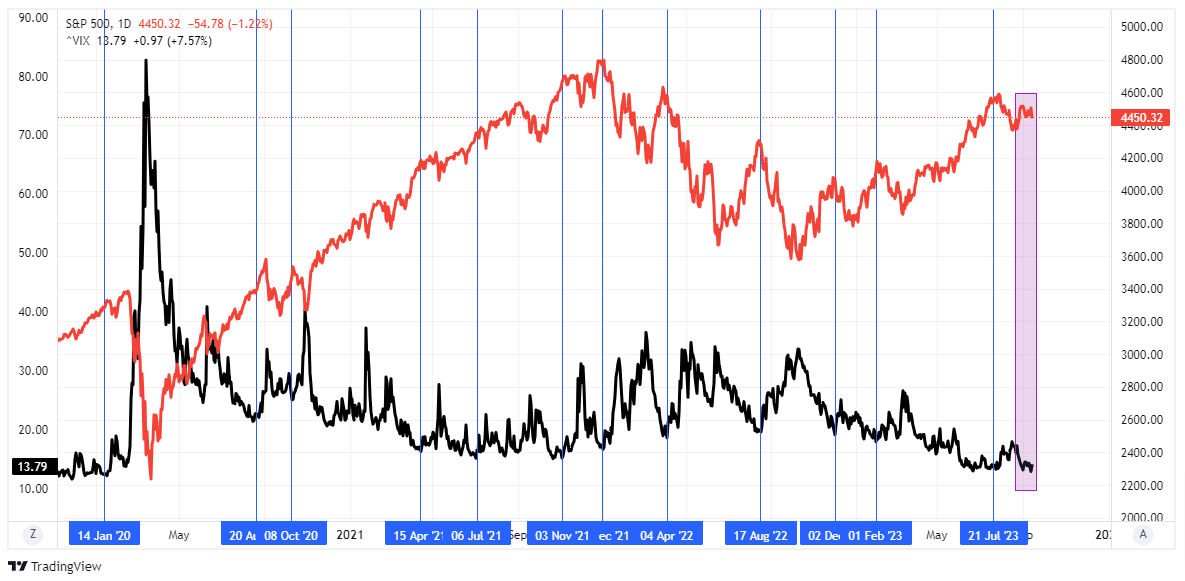

Um aspecto que merece nossa atenção contínua é o nível extremamente baixo de volatilidade do mercado. Embora os mercados estejam otimistas, a persistência de níveis extremamente baixos de volatilidade é um alerta. Como já mostramos antes, períodos de baixa volatilidade costumam ser seguidos por períodos de maior volatilidade.

Embora a baixa volatilidade possa durar mais do que muitos pensam, uma reversão é inevitável. Quando e por que ela vai acontecer são incógnitas, mas a probabilidade de uma reversão é alta.

No momento, um viés otimista ainda respalda o mercado no curto prazo. Os “bull markets” baseados no “momentum” são muito resistentes. Os sinais de alerta podem durar mais do que a lógica indica. O verdadeiro risco, contudo, surge quando os investidores ignoram esses alertas e assumem que “desta vez é diferente”.

Portanto, prestar atenção aos riscos não significa perder muito.

Se os sinais de alerta se revelarem falsos, basta retirar as estratégias de proteção e realocar os recursos em ativos de maior risco.

No entanto, se os sinais de alerta se confirmarem, uma postura mais conservadora nas carteiras protegerá o capital no curto prazo. A menor volatilidade permite uma abordagem lógica para fazer ajustes à medida que a correção fica mais aparente. (O objetivo é não ser forçado a entrar numa situação de venda por pânico).

Além disso, essa abordagem oferece a oportunidade de seguir a “Regra de Ouro dos Investimentos”:

“Comprar barato, vender caro.”