HAPV3: Salto de 6,2% em repique, mas Hapvida ainda tem risco de armadilha de alta

Acabamos de testemunhar um dos maiores eventos de pânico no mercado das últimas quatro décadas.

Recentemente, os mercados asiáticos sofreram quedas superiores a 10% em uma única sessão, e o índice bancário japonês registrou sua maior queda diária desde a Segunda-feira Negra, em 1987.

Durante esses momentos de pânico, é essencial lembrar-se de três regras cruciais:

- Os mercados podem permanecer irracionais mais tempo do que nós podemos manter nossa solvência;

- As oportunidades são abundantes, mas é crucial planejar negociações e investimentos de forma que possamos dormir tranquilos à noite;

- Mantenha-se fiel ao seu processo de investimento.

Primeiramente, é importante entender a natureza deste significativo evento de liquidação.

Será que uma recessão agora é inevitável?

Se a história se repetir, o roteiro típico de uma recessão está se desenrolando como previsto:

- O Banco Central eleva as taxas de juros agressivamente;

- Os mercados indicam que as condições financeiras estão excessivamente restritivas: a curva de rendimentos se inverte;

- A curva de rendimentos permanece invertida de 12 a 27 meses;

- A economia começa a desacelerar;

- Uma inclinação da curva de juros ocorre no final do ciclo;

- Por fim, entra-se em uma recessão.

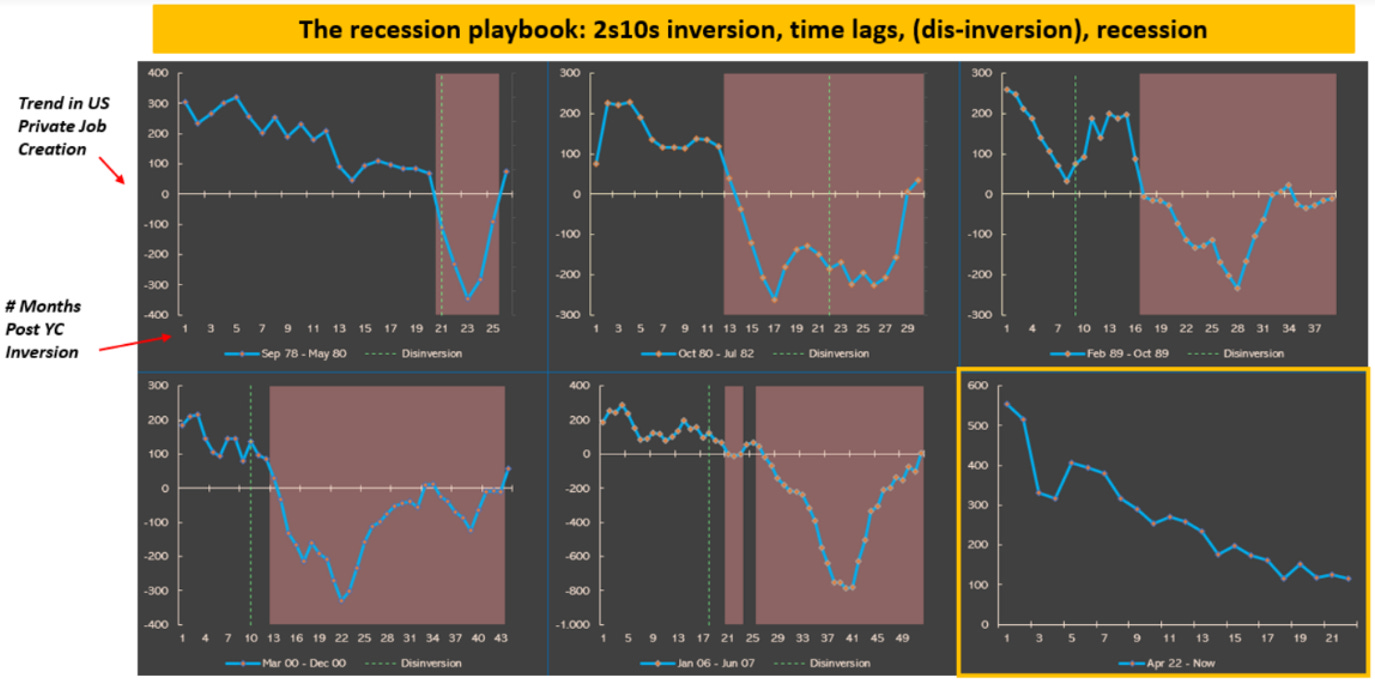

O gráfico ilustra essa sequência marcando no eixo x o ponto zero quando a curva de rendimentos de 2 a 10 anos se inverte, e destacando em vermelho o início de uma recessão (quando as folhas de pagamento privadas não agrícolas aumentam em 25 mil ou menos, numa média móvel de três meses).

Observe como as recessões de 1989-90, 2001 e 2008 ocorreram após uma prolongada inversão da curva, e todas se materializaram somente após a curva de rendimentos se desinverter (indicado pela linha pontilhada vertical verde).

No entanto, aqui está o ponto crucial:

- Os mercados estão precificando que estamos próximos da etapa 6.

- Contudo, os dados indicam que ainda estamos nas etapas 4-5.

Em outras palavras: o movimento é parcialmente baseado em fundamentos e, em grande parte, no pânico.

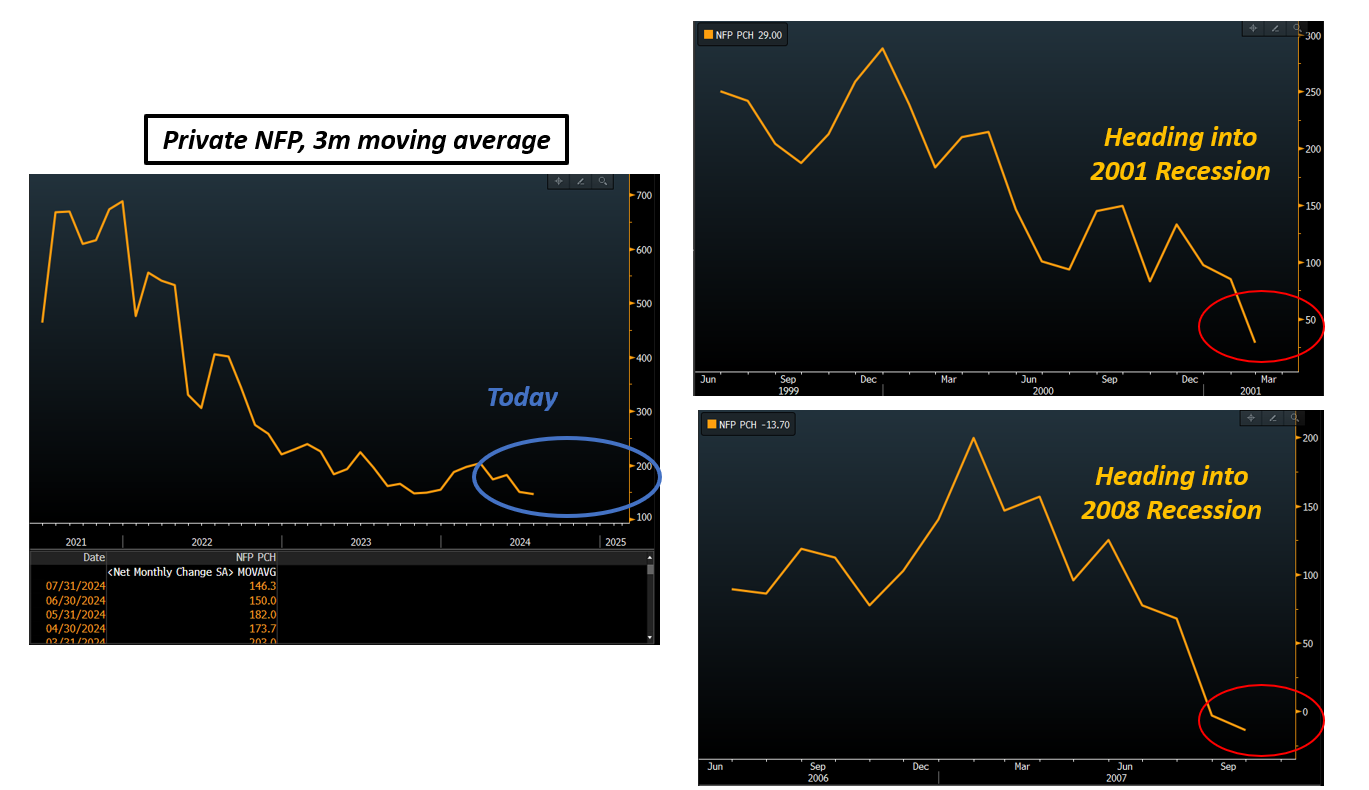

Atualmente, criação de empregos privados nos EUA mantém uma média de cerca de 150 mil por mês (gráfico à esquerda, azul), enquanto nos meses que antecederam as recessões de 2001 e 2008, a criação de empregos estava entre 0 e 50 mil por mês (gráficos à direita, vermelho).

E, apesar de hoje a população dos EUA ser maior e a força de trabalho estar expandindo rapidamente, pode-se argumentar que os dados macroeconômicos justificam apenas parcialmente o recente movimento de pânico.

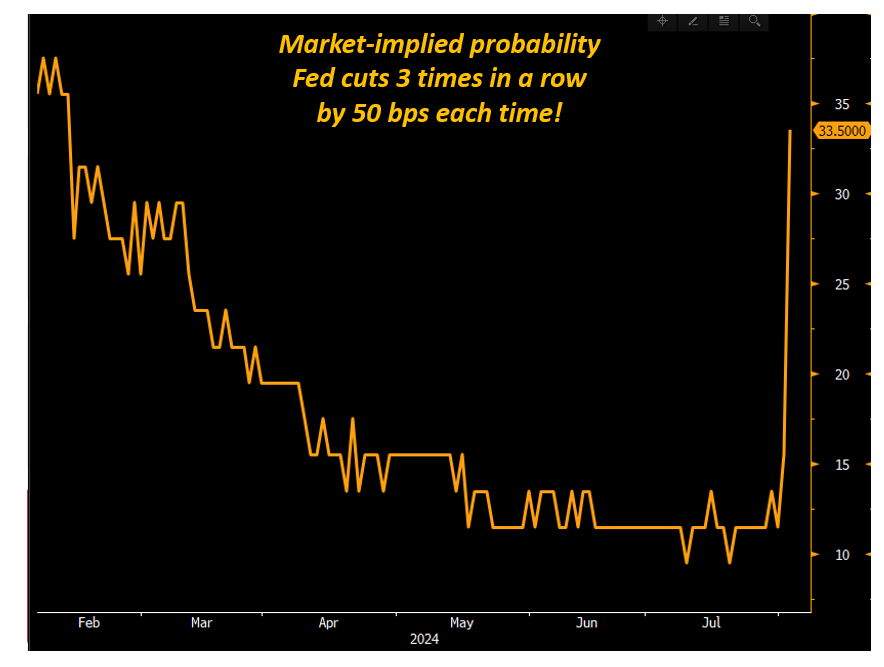

Para ilustrar o nível de pânico: o mercado de títulos está agora precificando mais de cinco cortes nas próximas três reuniões, com algumas probabilidades de que o Fed seja forçado a realizar cortes emergenciais.

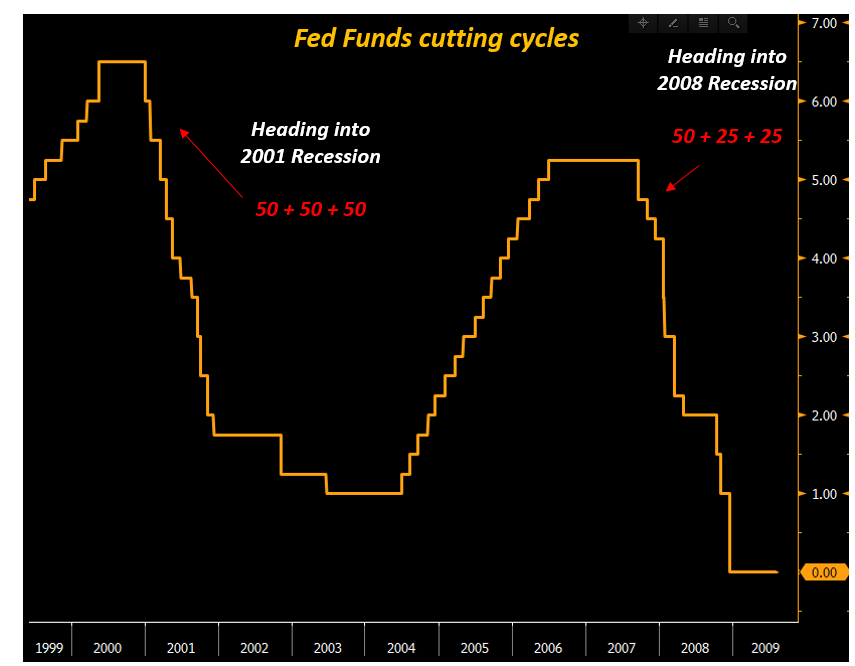

Para referência, durante a recessão de 2001 e a Grande Crise Financeira de 2008, o Fed procedeu da seguinte forma:

Os mercados agora estão precificando cortes de 50 + 50 + 25: algo intermediário entre a recessão de 2001 e os cortes do Fed no final de 2007, a caminho da crise financeira global.

Para visualizar a reação de pânico nos mercados de títulos, apresentamos o gráfico que mostra as probabilidades implícitas no mercado de que o Fed realize cortes de 50 pontos-base três vezes consecutivas, equivalendo a um modo de recessão total.

Assim, temos:

- Os índices asiáticos sofreram suas piores perdas diárias desde a Segunda-feira Negra de 1987.

- O Nasdaq caiu 16% em 16 sessões de negociação.

- Os mercados de títulos estão precificando um ciclo completo de cortes recessivos pelo Fed nos próximos três meses.

Os dados macroeconômicos não justificam totalmente esse pânico (ainda).

Então, o que está acontecendo? Por que isso está ocorrendo?