BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Essa afirmação é um clichê que você certamente já ouviu. No mercado de ações, eu acredito que o consenso não ajuda em nada e que ouvir muitas pessoas só atrapalha. Não é uma questão de juntar dez gênios da NASA numa sala para calcular os mil cenários possíveis e, com isso, ganhar dinheiro. O LTCM que o diga. O fundo quebrou por achar que a genialidade de um detentor de prêmio Nobel e outras mentes brilhantes seria o suficiente.

Eu penso que você deva fazer seus estudos e, no limite, seguir seu instinto. No final das contas, você sempre vai errar anyway!

No entanto, entretanto, todavia…sim, acredito que seja bom trocar ideia com alguém sobre o mercado. Indagar, questionar, averiguar. Estou em Nova York aproveitando alguns dias de “folga” com a família e o Eliseu, em São Paulo, visitando várias instituições do mercado de capitais brasileiro e sentindo como vão as coisas por lá.

Conversamos e, dessa conversa sobre o mercado, saiu essa tônica dobradinha.

CORONAVÍRUS E OS PREÇOS DAS AÇÕES

Eliseu: Coronavírus é o assunto do momento e, com ele, vem o reflexo nos investimentos. Pessoalmente acredito que seja algo passageiro, que volta e meia teremos coronavírus, Sars, guerras comerciais, impeachments, Joesley Days, volatilidade em ano presidencial... Tudo isso sempre existirá, e o importante é o investidor se conscientizar da existência de eventos como esse e se preparar para utilizar o efeito desses eventos nos preços para diminuir ou aumentar posições em ativos que tenham uma qualidade superior.

Nas últimas semanas, tinha comentado aqui como o mercado não dá a mínima para epidemias: Mercado Imune a Epidemias. Soa até ofensivo, mas o que quis dizer é que, assim como o Eliseu pontuou, isso é mais ruído do que qualquer coisa!

O QUE NÃO É PASSAGEIRO?

Tem coisas que eu não gosto de ficar falando porque, às vezes, parece ser algo do tipo “chover no molhado”. Eu explico: muitas das altas que temos visto no mercado se relacionam ao excesso de liquidez existente hoje no mundo. O dinheiro pode até não ter chovido no seu bolso, mas ele vem pingando em tudo que é lado.

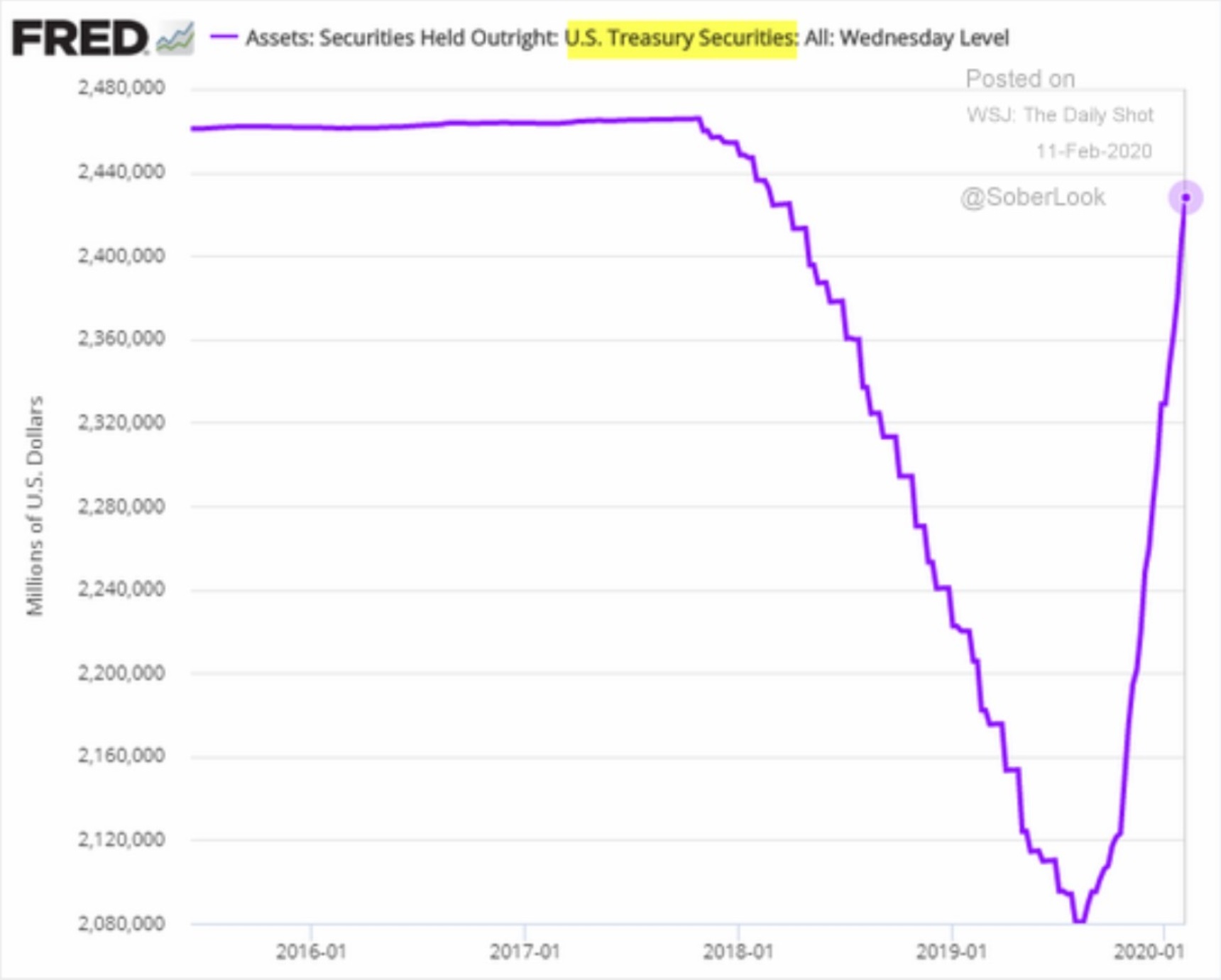

Eliseu: Penso que existam fatos mais importantes e que não serão tão passageiros, como o gráfico que está aí embaixo, e que praticamente “rasgam” alguns livros de economia e teorias econômicas. O fato em questão é a quantidade de dinheiro que está sendo disponibilizada no momento atual. Chamo atenção ainda para após a metade do ano de 2019, quando novamente o Banco Central Americano, o Fed, voltou a realizar o movimento de aumento de quantidade de moeda. Eles tentaram reduzir seu balanço lá em 2018, mas voltaram atrás, como se vê no gráfico abaixo – Gráfico do WSJ mostrando que o Fed voltou a colocar uma quantidade grande de dinheiro no mercado, comprando Treasuries e disponibilizando mais dinheiro.

O que o Eliseu quer dizer é que, segundo os manuais de economia, deveríamos estar vendo inflação, ainda mais considerando que o desemprego nos EUA está baixo, nas mínimas de 40 anos! Mas não…nada disso…nada de inflação! A expansão da base monetária não tem gerado inflação de produtos. Talvez esteja gerando inflação nos preços de ativos, isso sim. E aí é que mora o perigo. Um post do Bredda no Twitter essa semana foi mais ou menos nessa linha, pontuando essa preocupação:

Eliseu: Por morar nos EUA, estar atento a eventos que acontecem e conversar com alguns gestores, entre eles Howard Marks, vejo que muitos deles têm receios com o perigo da inflação, como Ray Dalio, que é conhecido de gestores brasileiros. Dalio acredita que em algum momento teremos alta inflação. Hoje a meta de inflação dos EUA é de cerca de 2%. Toda essa grande quantidade de grana no mercado trouxe alguns desequilíbrios em preços de ativos.

COMMODITIES NOSSAS DE CADA DIA

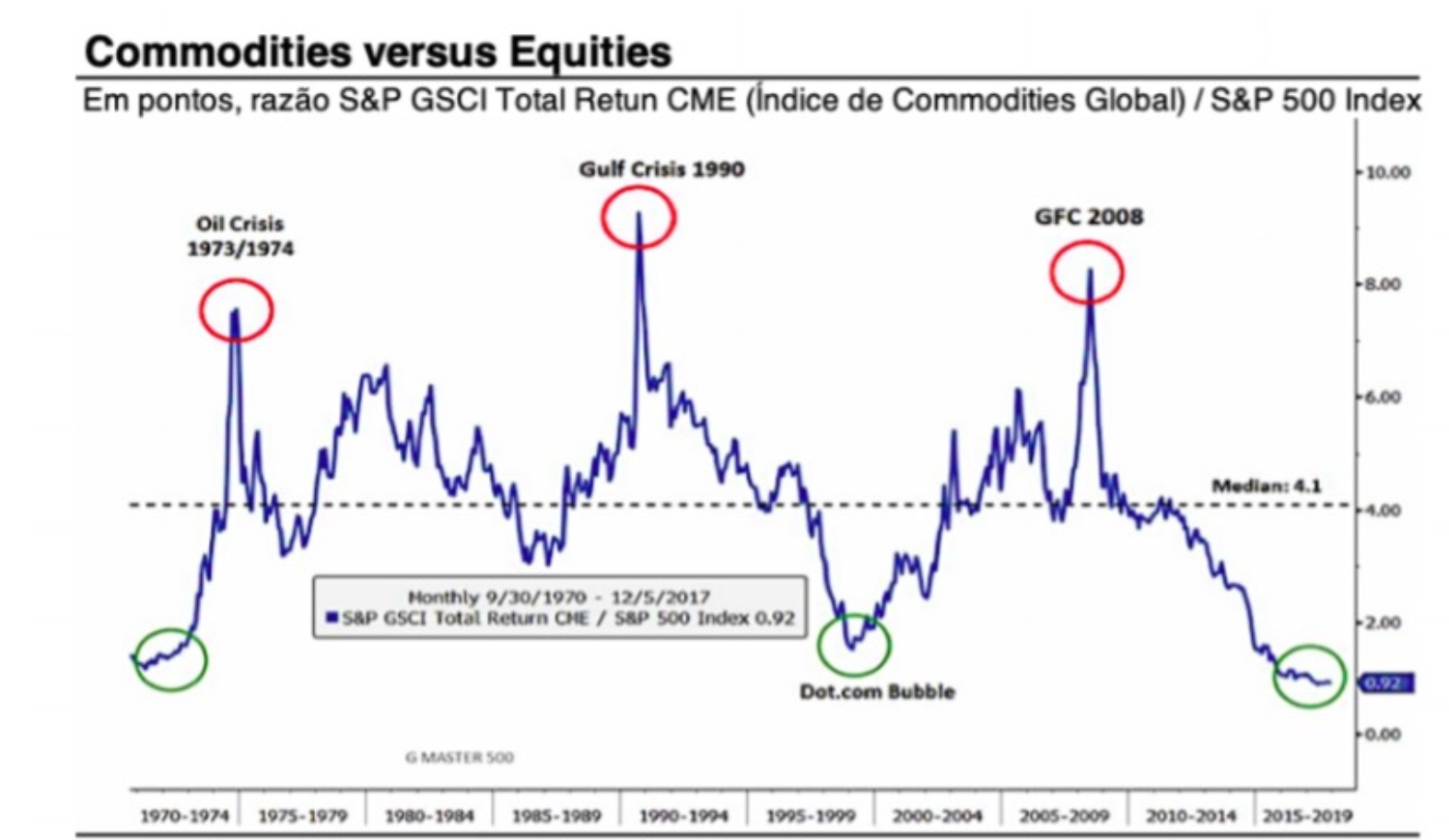

Uma das relações de preços de ativos que parecem estar sendo distorcidas é a relação entre as ações e as commodities. Eu, Eliseu e acredito que o Bredda concordamos com essa afirmação. Bredda postou o gráfico que o Eliseu compatilha mais abaixo.

Eliseu: A relação entre ações e commodities são um exemplo de distorção. Estão em um dos menores momentos já vistos desde o fim do padrão ouro, no início da década de 1970.

Eliseu: graficamente, o momento também pode auxiliar uma retomada nos preços das commodities e favorecer o Brasil que, ao contrário do mercado acionário dos EUA, que vem de praticamente uma década de alta, teve correções, frutos de três anos de crescimento econômico fraco e um impeachment de presidente, o que trouxe volatilidade e desconfiança ao mercado acionário brasileiro.

Nesse ponto concordamos e discordamos. Penso que sim, as commodities subirem seria muito bom para o Brasil, não há dúvida. Me falta ver ou ter fé para saber porque elas voltariam a subir. Com o mundo desacelerando, por que veríamos recuperação? Um pouco do que comentei na tônica da semana passada: deu zebra.

BRASIL CARO OU BARATO?

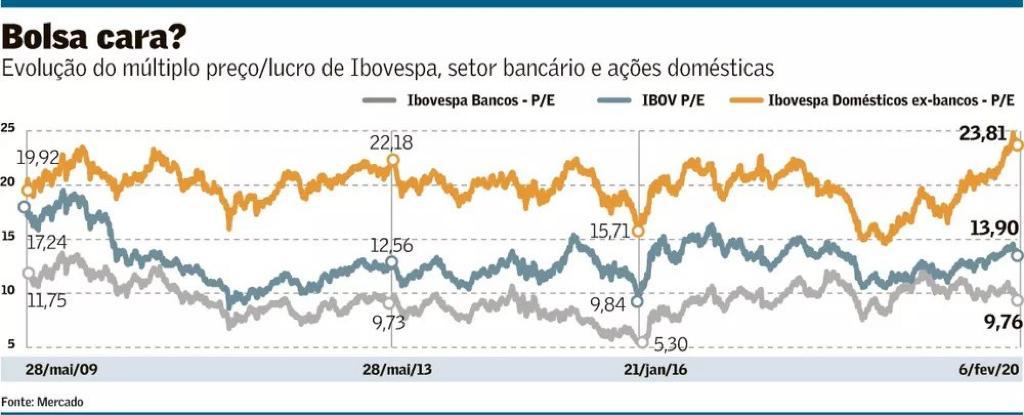

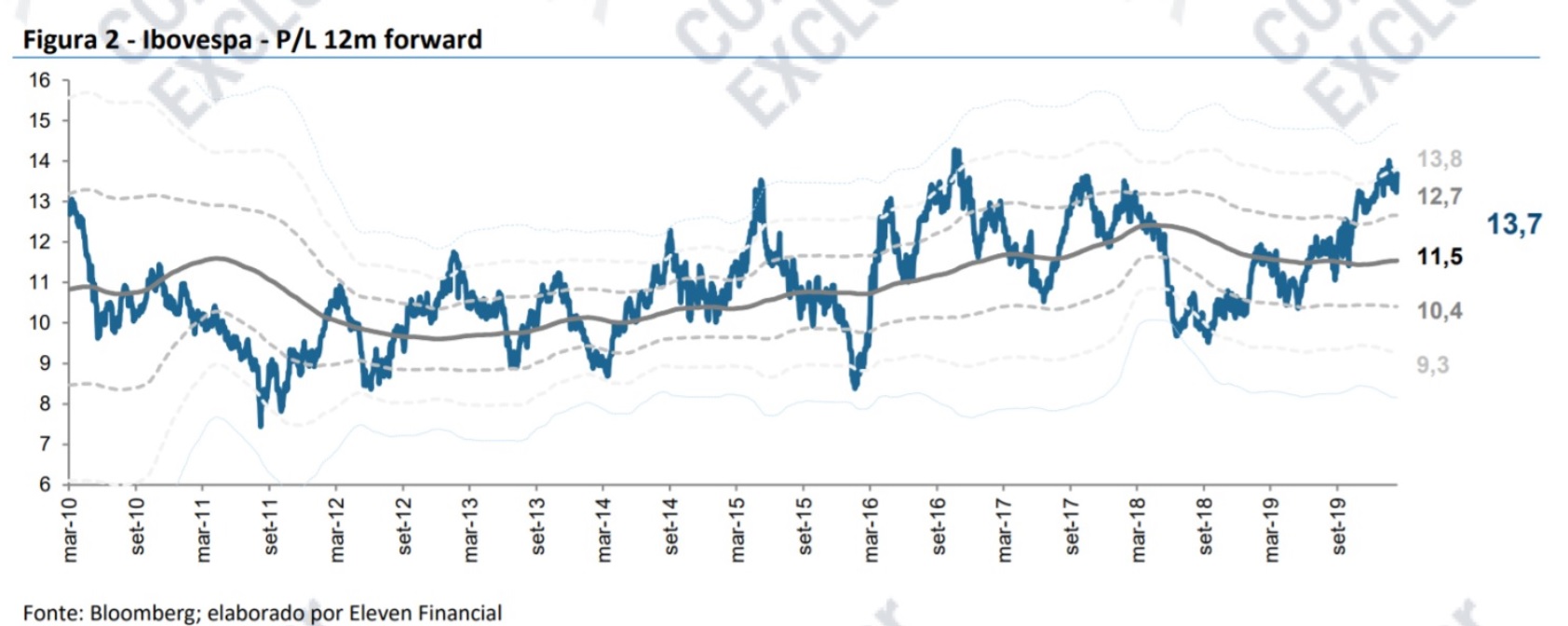

Minha resposta? Depende! Dá uma olhada nesse gráfico aqui:

Excluindo bancos, o IBOV não parece tão barato assim não. O que vocês acham? Não por acaso, um banco é a maior participação da minha carteira!

Eliseu: o gráfico abaixo é uma compilação feita pela Eleven para o Ibovespa. Atualmente, a média do Preço/Lucro seria de 13,7x olhando 12 meses a frente - valor acima da média de 11,5x lucros anuais. Aqui cabe uma ressalva, que é o fato de que, com a mudança drástica nos juros, é natural que esse número tenha uma elevação, já que ocorreu uma elevação no Preço-Lucro da renda fixa também.

SAI GRINGO ENTRA O BRAZUCA

Paulo Guedes fala que o novo normal é “juro baixo e dólar alto”. E é isso que temos visto. Com juros menores, muito gringo bate em retirada do Brasil. Simples assim! O gringo que opera Brasil para pegar juro gordo saiu! Ou ainda está saindo, e isso gera o impacto do câmbio, que teima em não cair. A saída de capital estrangeiro mais especulativo com a queda de juros é algo comum, devido à diminuição do carry trade – operação em que o cara toma emprestado a taxa baixa capital mais barato para aplicar em países com juros maiores.

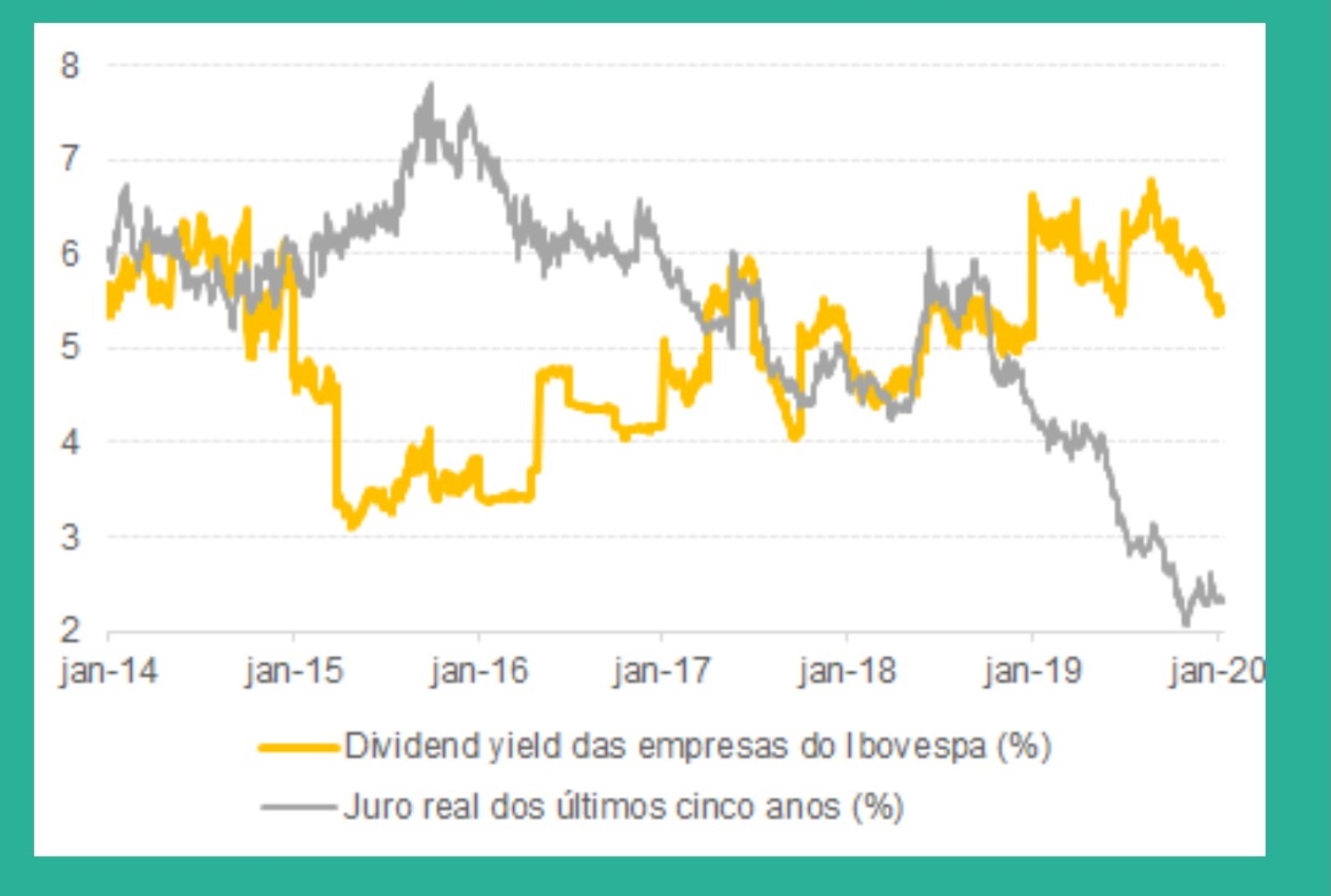

Eliseu: aqui em São Paulo conversei com muita gente, em especial que faz a gestão de milhões ou até bilhões de reais. Notei unanimidade em uma coisa: fundos de pensão ainda possuem metas atuariais antigas, com objetivos de retornos de 10% a 12% ao ano e com capital pequeno em bolsa. Esses fundos ou terão que mudar seu estatuto ou alocar uma parcela maior de capital em ações. Não tem escapatória! Da mesma forma, a PF que se acostumou com o 1% ao mês com o dinheiro na renda fixa, agora se vê órfã e tem que buscar outras alternativas para rentabilizar patrimônio. Acredito que ambas as coisas acontecerão, até porque a relação dos dividendos de empresas de capital aberto e o juro real de 5 anos está no menor patamar histórico, como vemos abaixo:

E SETORIALMENTE?

Aqui temos algumas diferenças que geram carteiras diferentes. Mas nisso está a beleza dos investimentos! Quem acompanha aqui sabe que posto minha carteira e lá estão os ativos que mais gosto.

- As proteínas passam por um momento bom. Tenho JBSS3 (SA:JBSS3), mas MRFG3 (SA:MRFG3) também não está cara, em minha opinião.

- Comentamos acima das commodities. Acho VALE (SA:VALE3) uma máquina de fazer dinheiro negociando a um valuation que não pode ser desprezada. Então, mesmo com receios com a desaceleração e coronavírus, tenho ela em carteira.

- Em termos de consumo ou mercado local (Brasil) tenho COGN, por motivos mais específicos da companhia do que pelo setor.

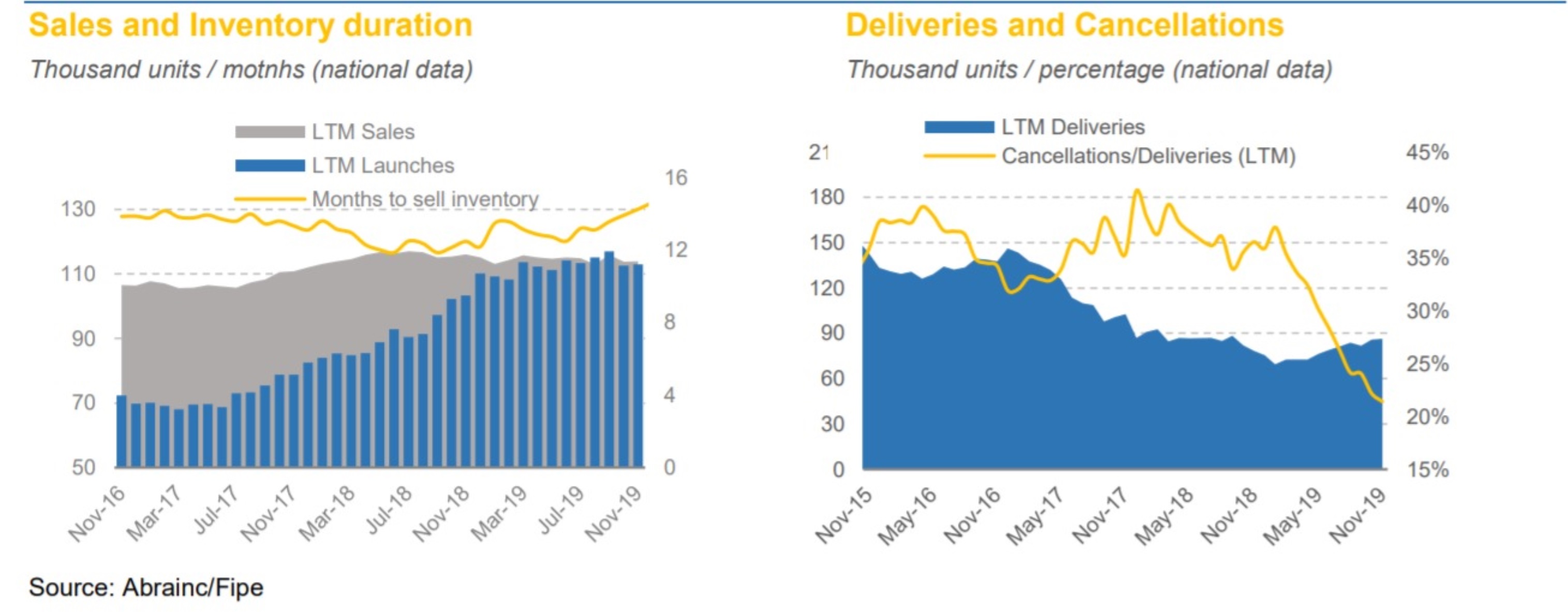

Eliseu: Um dos setores que mais cresceu nos últimos meses na bolsa brasileira foi o de construção civil – real estate. Em relatório do BBI, notamos que os cancelamentos tiveram queda grande, saindo de 40% para 20%. O mercado acionário é considerado um indicador antecedente e antecipa dados das empresas da bolsa. Sendo assim, como o setor de real state foi um dos que mais subiu ultimamente, pela questão de queda de juros e também pela questão de lançamentos do setor, acredito que temos que ficar de olho e ter atenção redobrada.

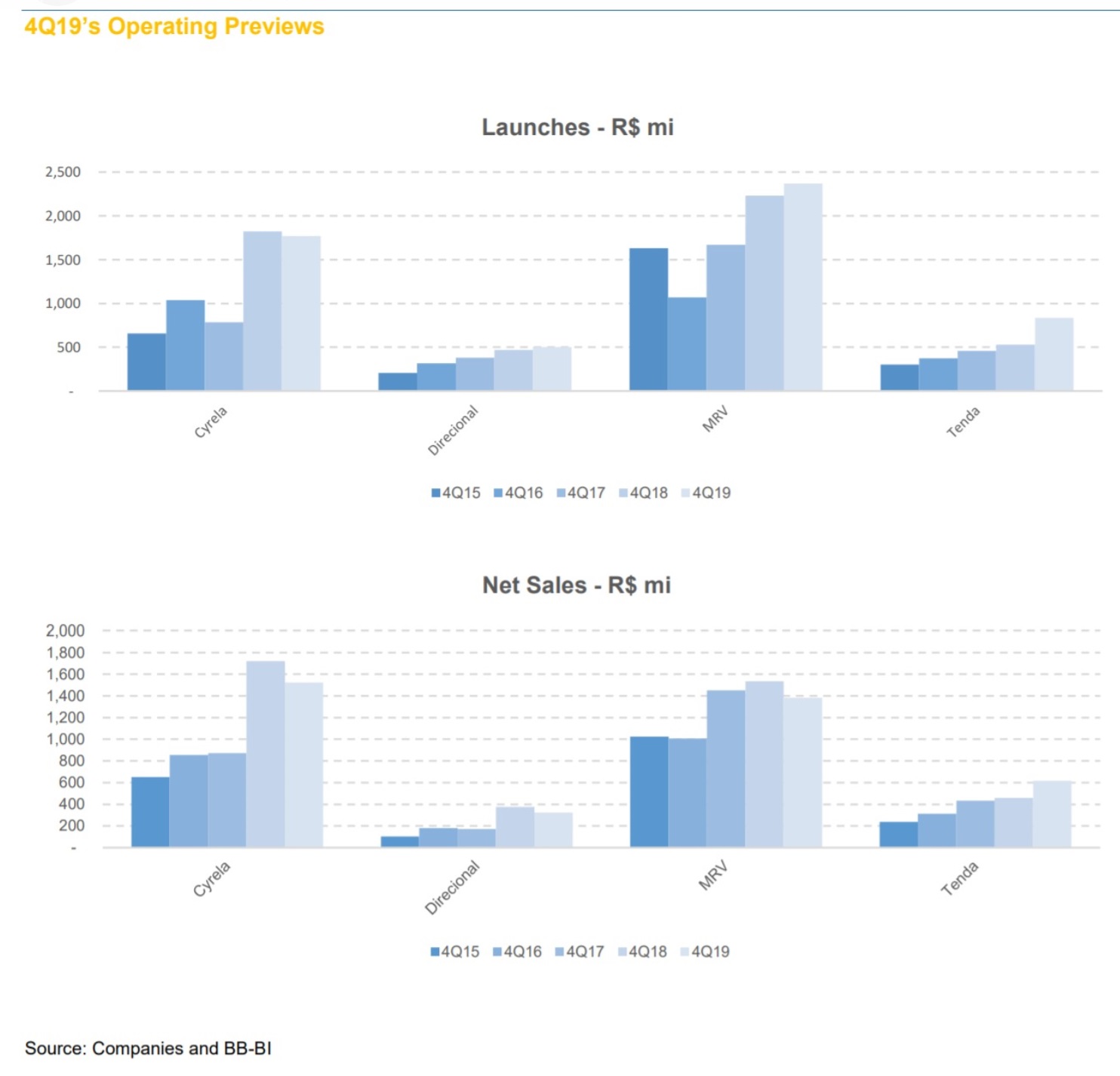

A maioria das empresas do setor teve lançamentos altos, como podemos ver abaixo. Não foram poucas as notícias de vendas de 40-60% de imóveis em finais de semana de lançamento. Como já citei anteriormente em outros artigos, tenho Tenda (SA:TEND3), MRV (MRVE3 (SA:MRVE3)), Even (EVEN3 (SA:EVEN3)) e recentemente Gafisa (SA:GFSA3) no setor e acredito em atenção redobrada nesse e próximos trimestres quanto aos resultados.

ESPERAMOS QUE TENHAM GOSTADO

Texto escrito por Eliseu Mânica Junior e William Castro Alves

Sobre o Eliseu…

Desde o início da minha jornada no mundo de investimentos procurei ler, estudar e buscar mais e mais conhecimento. Hoje, passados 15 anos, sigo aprendendo, mas posso garantir para vocês que o que mais me ajudou nessa caminhada foi estudar o que os grandes mestres, os grandes nomes, grandes gestores de mercado fizeram e ensinaram. Por isso resolvi compartilhar com vocês aqui no Bugg o que aprendi e venho aprendendo. Espero que os ajude, assim como esses ensinamentos têm me ajudado a ser um investidor melhor.

Era isso.

Aquele Abs.