Caos nas bolsas! Veja como proteger seu portfólio agora!

Parece que Vladimir Putin recuou da sua intenção de invadir a Ucrânia. Isso porque parece que este país está desistindo, ou adiando, da sua intenção de fazer parte da OTAN. Continuará como “satélite de influência” dos russos. Importante que se diga que esta adesão está num dispositivo constitucional (uma emenda).

Nos EUA, seguem os debates sobre a dosagem na política monetária do Fed no início do ciclo de juro, a partir de março. Tudo leva a crer que teremos uma elevação da taxa de juros nesta reunião do FOMC, mas dúvidas surgem sobre sua intensidade, se em 0,25 ou 0,50 pp. Dúvidas também aparecem na hora de definir quantos aumentos de juro teremos neste ano, cinco, seis, sete? Achamos difícil ter este cronograma já definido. Tudo irá depender do comportamento da economia, da inflação, da geração de empregos, visto que alguma pressão de custos de salário vem ocorrendo.

O atual presidente do Bacen já deixou bem claro que a sua atuação deve se pautar no combate à inflação, não olhando muito para os “custos sociais” das suas decisões. Correto. Não é este o papel de um presidente de BCI. O crescimento do PIB é responsabilidade dos policy makers, estes sim, atentos ao “bom transcurso das políticas públicas”, dos gastos, da eficiência na atuação do setor público.

Disse RCN que “a principal missão do banco é a inflação e não se preocupar com o PIB”. Acha ele, também, que o pico da inflação atual, acima de 10%, deve acontecer entre abril e maio deste ano, mesmo considerando “choques de oferta”, como a alta do petróleo, próximo a US$ 95.

Por fim, como deve atuar um presidente de Banco Central Independente, RCN promete que deve atravessar o “ciclo político” com autonomia e no cargo até o fim do seu mandato, em 2024. Para ele, o Bacen tem se tornado bem resiliente às transições políticas, sentindo cada vez menos a “volatilidade natural” destes processos eleitorais.

Mercados de NY

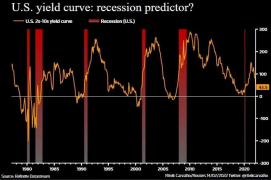

As bolsas de NY fecharam nesta segunda-feira (dia 14) pelo terceiro pregão seguido no vermelho. Em paralelo, os rendimentos dos treasuries sinalizam alta, com destaque para as “pontas mais curtas”. Um “achatamento da curva” se observa, com as taxas de dois anos se aproximando das de dez (gráfico a seguir).

Isso se justifica pela expectativa de aperto monetário, diante da possibilidade de uma “guerra na Ucrânia” e a necessidade de uma atuação mais hawkish do Fed. Na reunião do FOMC em março (dias 16 e 17), a dúvida é saber se teremos uma elevada do Fed Funds em 0,25 pp ou 0,5 pp. Por outro lado, caso não ocorra guerra, há de se prever um rali de alívio de curta duração no mercado de NY.

Sobre as conjecturas de mercado, muitos se perguntam para onde vai a taxa de juros de curto prazo, Fed Funds, nos próximos meses.

Muito se fala em seis ou sete aumentos, contra três previstos em dezembro. James Bullard, do Fed de Saint Louis, acha que o Fed precisa “levar adiante esta ideia de aperto monetário, visando sublinhar sua credibilidade no combate à inflação”.

Pelo gráfico a seguir, observamos como este alinhamento dos treasuries de dois anos e de dez, por sinalizar um processo de desaceleração mais rápida da economia norte-americana.

O que os países acham

O G20 acha que os mercados emergentes precisam se preparar para o que vem por aí, no que se refere ao aperto monetário dos países desenvolvidos, com destaque para EUA e Zona do Euro. Para isso, será importante que a “comunicação seja bem calibrada”.

INDICADORES

No Brasil

Balança comercial com superávit de US$ 1,03 bilhão na segunda semana de fevereiro. Exportações somam US$ 5,54 bilhões e importações US$ 4,50 bilhões. Superávit atinge US$ 1,75 bi no mês e US$ 1,53 bi no ano.

Pesquisa Focus. Nas revisões, o IPCA DE 2022 passou de 5,44% para 5,50%; em 2023 mantido em 3,50%; o PIB permanece em 0,3% neste ano, e passou de 1,53% a 1,50% no ano que vem; a taxa de câmbio passou de R$ 5,60 para R$ 5,58 neste ano e de R$ 5,50 a R$ 5,45 em 2023; por fim, a Selic passou de 11,75% neste ano para 12,25% e no ano de 2023 mantida em 8,00%.

MERCADOS

No Brasil, o Ibovespa fechou segunda-feira (14) em alta de 0,29%, a 113.899 pontos, mesmo com muita volatilidade em NY pelos receios de uma guerra. Foi o quinto dia seguido em alta. Já o dólar fechou em suave queda de 0,44%, a R$ 5,219, com o real dentre as divisas com melhor desempenho.

Nos futuros do dia 15 de fevereiro (5h11), o Ibov AVANÇAVA 0,17%, a 113.816 pontos e o dólar a R$ 5,215. No mercado de Treasuries, BR 2Y RECUANDO FORTE 5,46%, a 11,58, BR 5Y -0,28%, a 11,15, e BR 10Y, 0,00%, a 11,21. Ao fim, “risco Brasil”, CDS 5 ANOS, a 230,8 pontos.

Na madrugada do dia 15/02, na Europa (05h12), os mercados futuros operavam em ALTA (AJUSTE): DAX (Alemanha) +0,33%, a 15.163 pontos; FTSE 100 (Reino Unido), +0,54%, a 7.571 pontos; CAC 40, +0,54%, a 6.889 pontos, e EuroStoxx50 +0,43%, a 4.082 pontos.

Na madrugada do dia 15/02, na Ásia (5h11), os mercados operaram EM QUEDA: S&P/ASX (Austrália), -0,51%, a 7.206 pontos; Nikkei (Japão) -0,79%, a 26.865 pontos; KOSPI (Coréia), -1,03%, a 2.676 pontos; Shanghai +0,50%, a 3.446, e Hang Seng, -1,13%, a 24.280 pontos.

Nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam MISTAS neste dia 15/02 (05h12): Dow Jones, -0,19%, 34.405 pontos; S&P500 -0,10%, 4.389 pontos, e Nasdaq +0,56%, a 14.348 pontos. No VIX S&P500, -1,87%, 27,23 pontos.

No mercado de Treasuries, US 2Y AVANÇANDO 0,18%, a 1,5918, US 10Y +1,06%, a 2,0170, e US 30Y, +0,37%, a 2,2765. No DXY, o dólar EM QUEDA DE 0,25%, a 96,11, e Petróleo WTI, a US$ 94,25 (-1,27%) e Petróleo Brent US$ 95,31 -1,21%); Gás Natural +3,93%, a US$ 4,36 e Minério de Ferro, -9,98%, a US$ 699.

Seguem os reguladores chineses tentando evitar os surtos especulativos, desmontando posições agressivas no futuro do minério de ferro. Ontem, o contrato mais negociado em Dalian caia mais de 6%, hoje estava próximo de 10%, abaixo de US$ 700.

Agenda. Dia de IGP-10 de fevereiro no Brasil e monitor do PIB de dezembro pela FGV. Na Zona do Euro, dia de balança comercia lde dezembro e PIB e desemprego no quarto trimestre. Nos EUA, dia de PPI de janeiro, índice Empire State da Indústria, pelo Fed de NY. Na China, o PPI e o CPI de janeiro.