Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

As ações da Montauk Renewables Inc (NASDAQ:MNTK) despencaram 9,28% na quinta-feira após a apresentação do 2º tri de 2025 da empresa revelar perdas crescentes, apesar do modesto crescimento da receita. As ações da produtora de energia renovável caíram para US$ 1,88 no pregão regular, após uma queda de 19,23% no pré-mercado seguindo a divulgação dos resultados trimestrais.

Destaques do Desempenho Trimestral

A Montauk reportou receitas operacionais totais de US$ 45,1 milhões para o segundo trimestre de 2025, um aumento de 4,1% em relação aos US$ 43,3 milhões no mesmo período do ano passado. No entanto, esse crescimento de receita foi ofuscado por uma deterioração significativa na lucratividade, com a empresa registrando um prejuízo operacional de US$ 2,4 milhões em comparação com um lucro operacional de US$ 868.000 no 2º tri de 2024.

O prejuízo líquido da empresa expandiu dramaticamente para US$ 5,5 milhões (US$ 0,04 por ação) de um prejuízo líquido de US$ 712.000 (US$ 0,01 por ação) no trimestre do ano anterior. Esse desempenho continua uma tendência preocupante, já que a Montauk havia reportado um prejuízo líquido de US$ 500.000 no 1º tri de 2025.

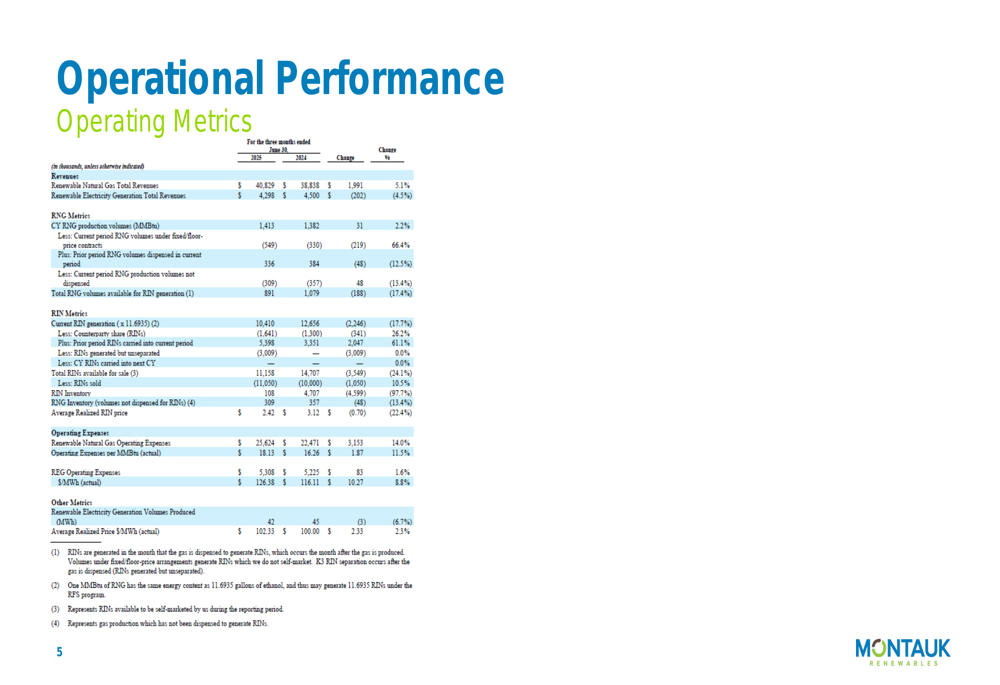

Os volumes de produção de Gás Natural Renovável (RNG) aumentaram modestamente em 2,2% para 1.413 MMBtu, enquanto as receitas de RNG cresceram 5,1% para US$ 40,8 milhões. No entanto, as despesas operacionais do segmento de RNG saltaram 14% para US$ 25,6 milhões, superando significativamente o crescimento da receita.

Como mostrado na tabela de métricas operacionais a seguir, os volumes de RNG disponíveis para geração de RIN diminuíram 17,4%, enquanto o total de RINs disponíveis para venda caiu 24,1%:

Análise Financeira Detalhada

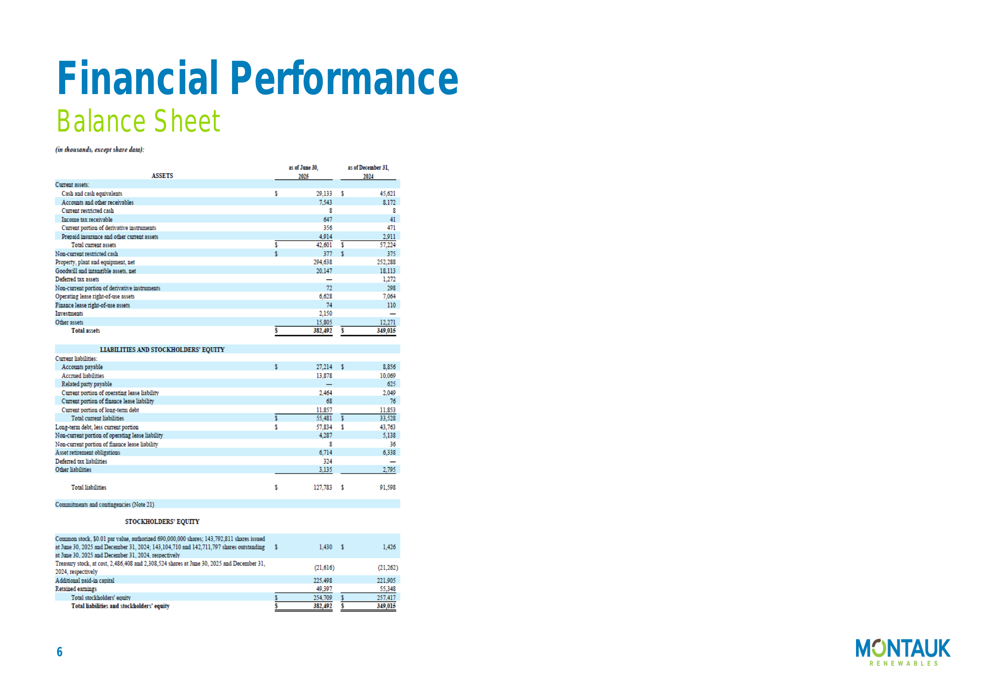

O balanço patrimonial da empresa mostra uma posição de caixa fortalecida, com caixa e equivalentes de caixa aumentando para US$ 45,6 milhões em 30 de junho de 2025, comparado a US$ 29,1 milhões no final de 2024. O total de ativos diminuiu para US$ 349,0 milhões de US$ 382,5 milhões, principalmente devido a uma redução em propriedades, plantas e equipamentos.

O balanço patrimonial a seguir destaca a posição financeira da empresa:

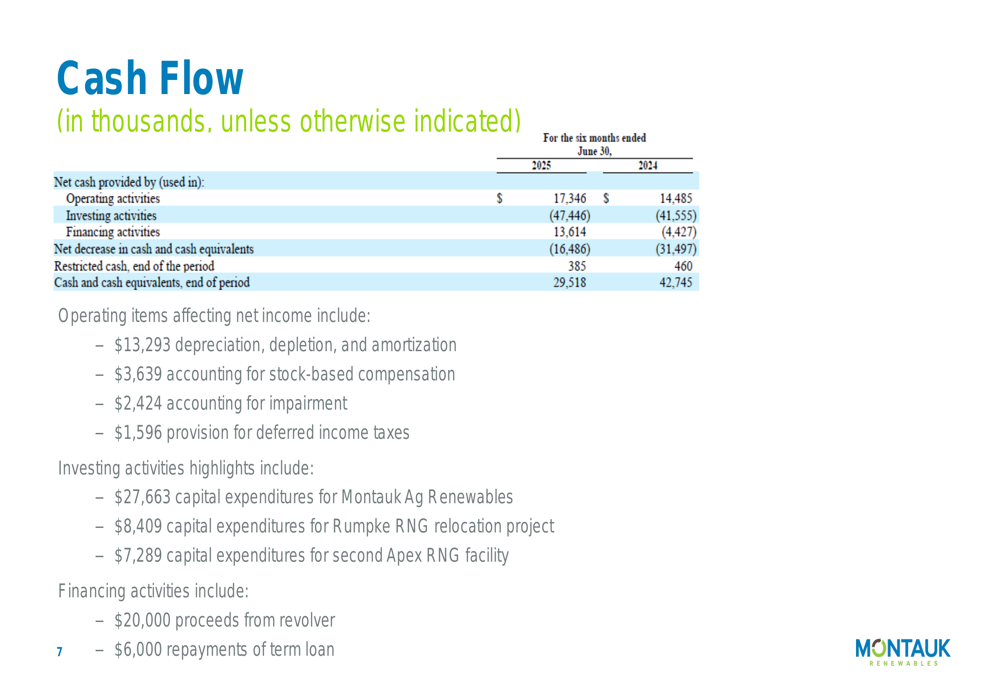

O fluxo de caixa das operações melhorou para US$ 17,3 milhões nos primeiros seis meses de 2025, acima dos US$ 14,5 milhões no mesmo período de 2024. No entanto, a empresa continuou com gastos de capital agressivos, com US$ 47,4 milhões utilizados em atividades de investimento, acima dos US$ 41,6 milhões na primeira metade de 2024.

A demonstração de fluxo de caixa revela despesas de capital significativas em projetos de desenvolvimento:

Um desafio-chave para a Montauk tem sido o impacto das mudanças regulatórias e dinâmicas de mercado em seu negócio de RIN (Números de Identificação Renováveis). As regras BRRR da EPA que exigem separação de RIN adiaram a geração de RIN em aproximadamente um mês, afetando o momento de reconhecimento de receita da empresa.

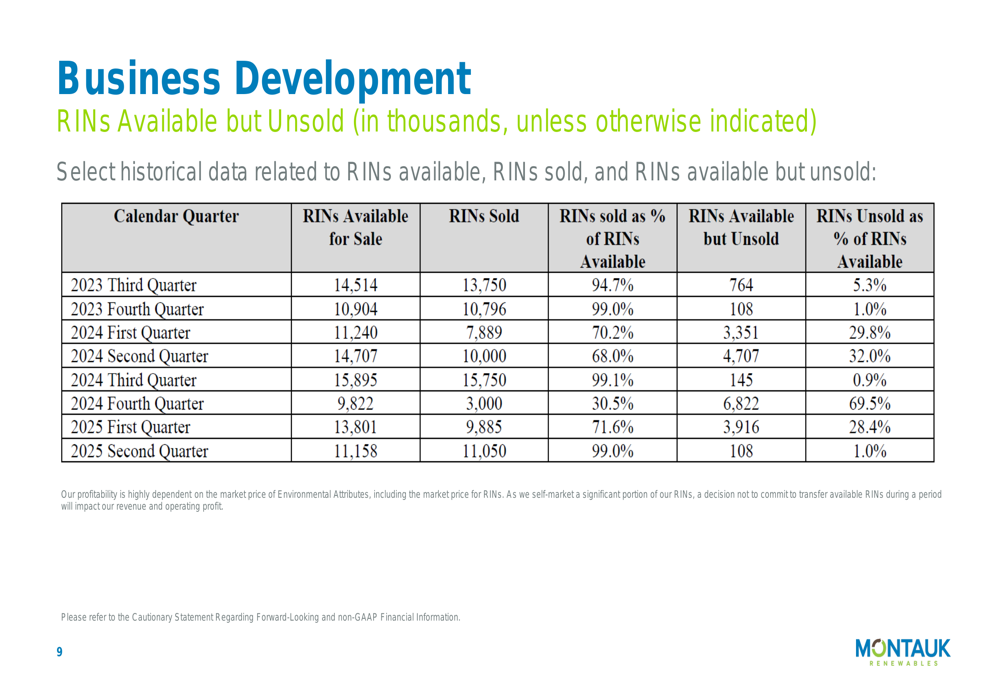

O gráfico a seguir ilustra a tendência de RINs disponíveis, mas não vendidos, nos últimos trimestres:

Iniciativas Estratégicas

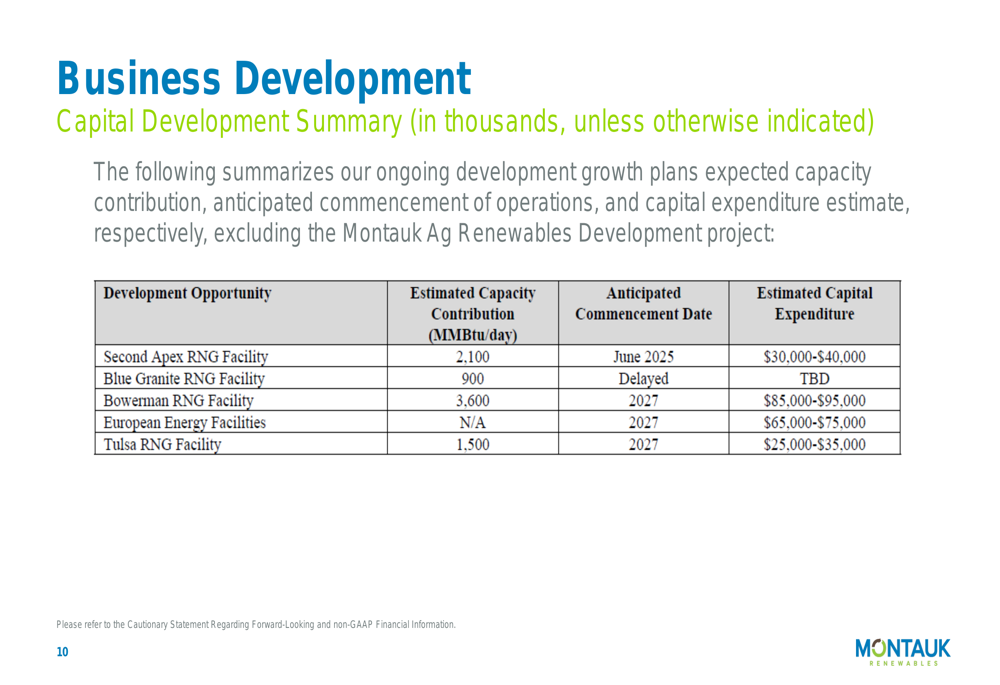

Apesar dos desafios financeiros, a Montauk continua a perseguir uma estratégia de desenvolvimento ambiciosa. A empresa comissionou sua Segunda Instalação RNG Apex em junho de 2025, com capacidade de 2.100 MMBtu/dia e um investimento de capital entre US$ 30-40 milhões.

O pipeline de desenvolvimento da empresa inclui vários projetos importantes programados para 2027, incluindo a Instalação RNG Bowerman (3.600 MMBtu/dia, US$ 85-95 milhões), Instalações de Energia Europeia (US$ 65-75 milhões) e a Instalação RNG Tulsa (1.500 MMBtu/dia, US$ 25-35 milhões).

O resumo de desenvolvimento de capital fornece detalhes sobre esses projetos:

A Montauk também está avançando em seu negócio de renováveis agrícolas, com operações comerciais previstas para começar em 2026. A empresa executou um contrato de compra de energia de 10 anos para a primeira fase de produção elétrica a um preço médio de US$ 48/MWh. No entanto, a estimativa de investimento de capital aumentou para uma faixa de US$ 180-220 milhões.

No desenvolvimento de combustíveis alternativos, a Montauk assinou um contrato para entregar 140 toneladas de CO2 de suas instalações no Texas e tem um contrato de 15 anos com a European Energy North America. A empresa espera que as receitas totais contratadas desta iniciativa variem de US$ 170-201 milhões.

Declarações Prospectivas

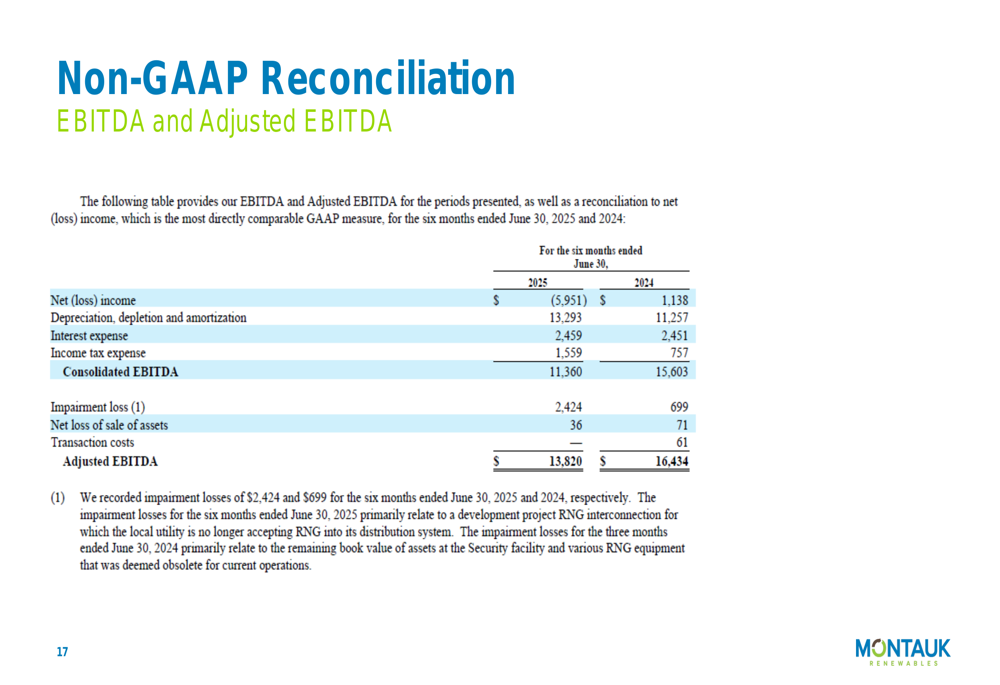

A reconciliação não-GAAP da Montauk mostra um EBITDA Ajustado de US$ 13,8 milhões para os primeiros seis meses de 2025, abaixo dos US$ 16,4 milhões no mesmo período de 2024:

A empresa observou que as perdas por impairment recentes estão principalmente relacionadas a uma interconexão de projeto de desenvolvimento de RNG onde a concessionária local não está mais aceitando RNG em seu sistema de distribuição, destacando os desafios regulatórios e de infraestrutura enfrentados pelos produtores de energia renovável.

Em nota positiva, a Montauk destacou os benefícios potenciais do One Big Beautiful Bill Act, assinado como lei em 4 de julho de 2025. A empresa prevê que 50-75% do capital do projeto se qualificará para créditos fiscais de investimento com benefícios fiscais não-safe harbor variando entre 6-12%.

Apesar desses potenciais benefícios fiscais, a Montauk enfrenta ventos contrários significativos devido à incerteza regulatória, volatilidade do mercado de RIN e aumento dos custos operacionais. As ações da empresa agora caíram para perto de sua mínima de 52 semanas de US$ 1,68, refletindo as preocupações dos investidores sobre seu caminho para a lucratividade em meio a esses desafios.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: