BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto de mercado

A Antero Resources (Nova York:AR) apresentou seus resultados financeiros do primeiro trimestre de 2025 em 1º de maio, destacando eficiências operacionais e posicionamento estratégico, apesar de ficar abaixo das expectativas dos analistas. A produtora de gás natural reportou lucro por ação de US$ 0,66, ficando US$ 0,11 abaixo das previsões, enquanto a receita foi de US$ 1,35 bilhão contra os US$ 1,38 bilhão esperados. Apesar desses resultados abaixo do esperado, as ações da empresa sofreram apenas uma pequena queda de 0,29% após o anúncio, sugerindo confiança dos investidores na estratégia de longo prazo da Antero.

Destaques operacionais

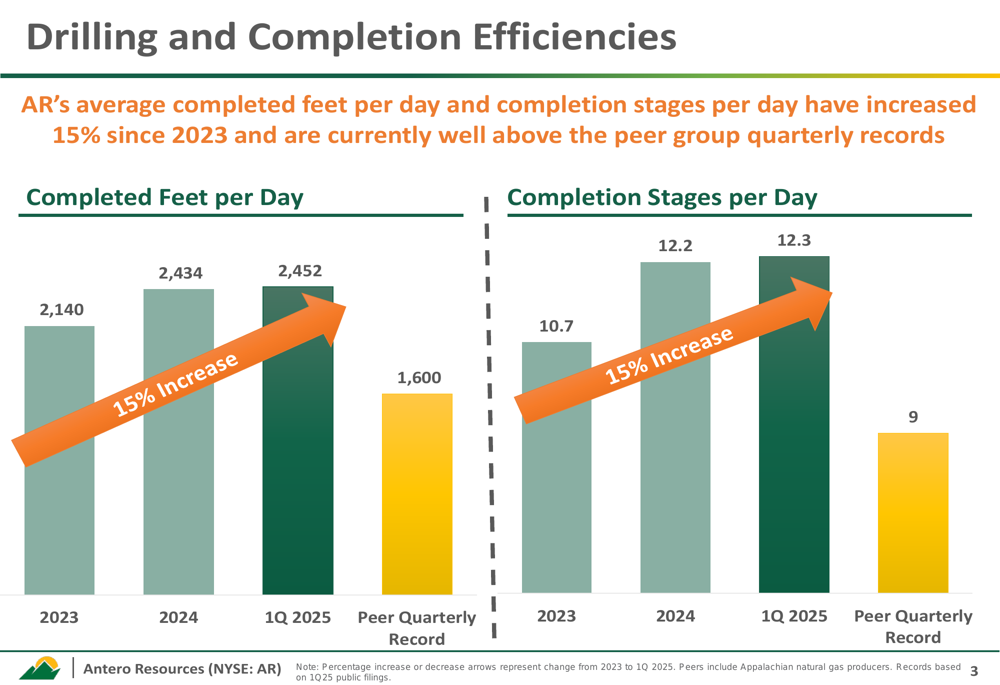

A Antero demonstrou melhorias significativas nas eficiências de perfuração e completação, alcançando um aumento de 15% de 2023 para o 1º tri de 2025. A empresa completou 2.452 pés por dia no primeiro trimestre, superando substancialmente o recorde trimestral dos concorrentes de 1.600 pés por dia. Da mesma forma, os estágios de completação por dia atingiram 12,3 no 1º tri de 2025, em comparação com o recorde dos concorrentes de 9 estágios.

Como mostrado no seguinte gráfico de eficiências de perfuração e completação:

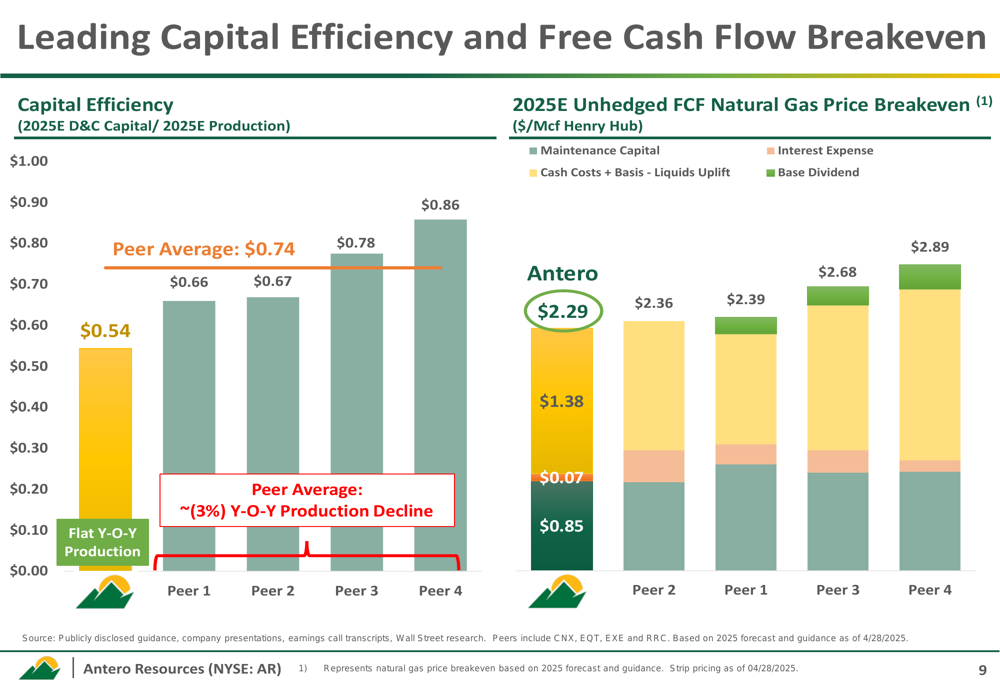

Essas melhorias operacionais contribuíram para a superior eficiência de capital da Antero, com capital de D&C de 2025E por unidade de produção em US$ 0,54, comparado à média dos concorrentes de US$ 0,74. A empresa manteve a produção estável ano a ano, enquanto os concorrentes estão experimentando um declínio médio de 3%.

O gráfico a seguir ilustra a vantagem de eficiência de capital da Antero e seu preço competitivo de equilíbrio:

Desempenho financeiro

A Antero gerou US$ 336,6 milhões em fluxo de caixa livre antes de mudanças no capital de giro durante o 1º tri de 2025, permitindo significativa redução de dívida e recompra de ações. A empresa relatou que reduziu sua dívida em mais de US$ 200 milhões no trimestre e recomprou US$ 92 milhões em ações, representando quase 1% das ações em circulação.

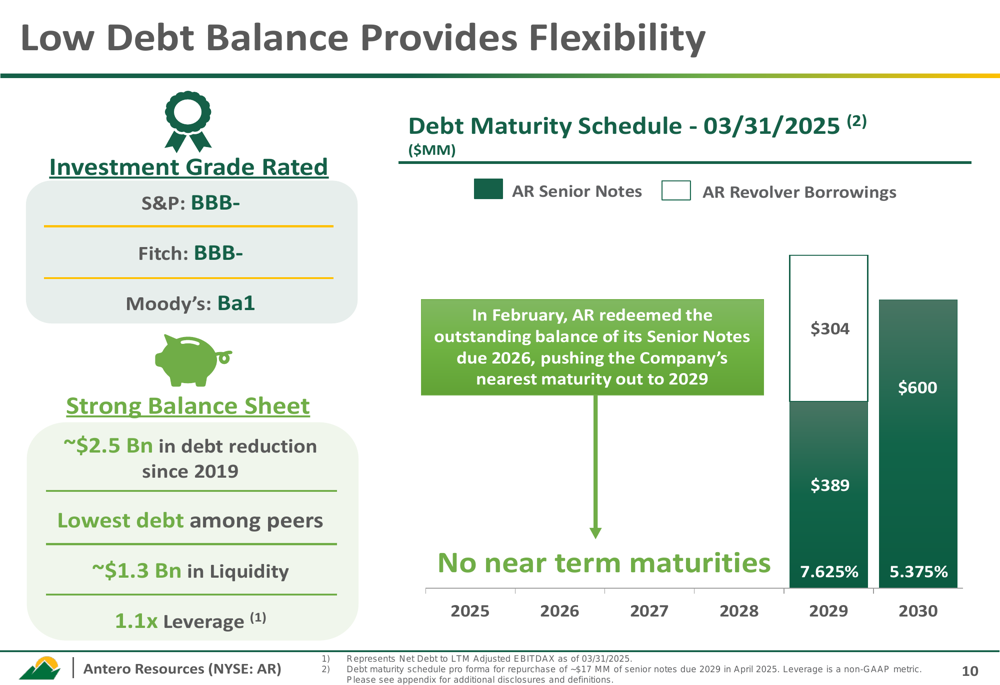

A força do balanço da empresa é evidente em seu baixo índice de alavancagem de 1,1x e US$ 1,3 bilhão em liquidez em 31 de março de 2025. A Antero alcançou uma redução total da dívida de US$ 2,5 bilhões desde 2019 e mantém classificações de grau de investimento da S&P e Fitch (BBB-).

O slide a seguir demonstra o perfil de dívida da Antero e sua flexibilidade financeira:

Posicionamento estratégico

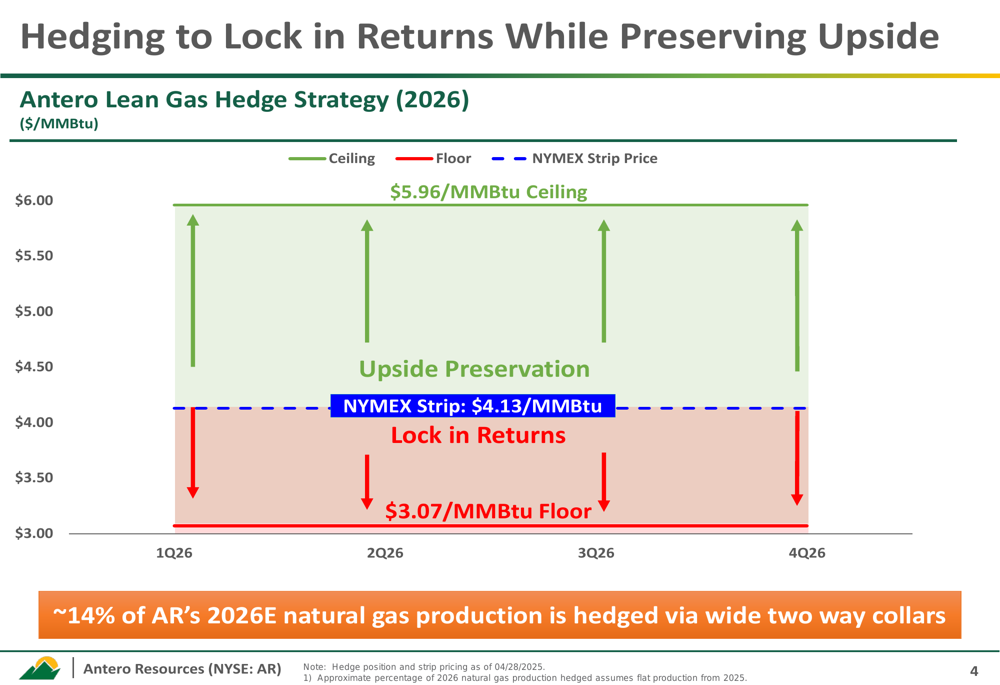

A Antero implementou um programa estratégico de hedge para 2026 que oferece proteção contra baixas enquanto preserva o potencial de alta. A empresa fez hedge de aproximadamente 14% de sua produção estimada de gás natural para 2026 com collars amplos bidirecionais, estabelecendo um preço mínimo de US$ 3,07/MMBtu e um teto de US$ 5,96/MMBtu.

Como ilustrado neste gráfico de estratégia de hedge:

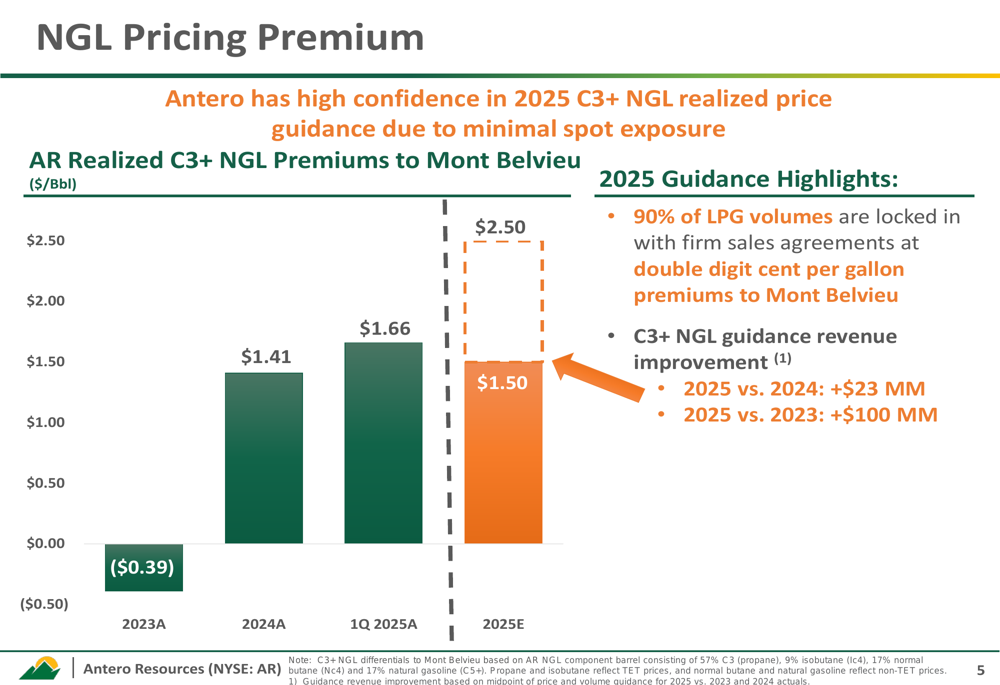

Uma vantagem competitiva chave para a Antero é a melhoria nos prêmios de preços de GNL. O prêmio de C3+ GNL realizado pela empresa em relação ao Mont Belvieu aumentou de -US$ 0,39/Bbl em 2023 para US$ 1,66/Bbl no 1º tri de 2025, com a orientação para 2025 projetando um prêmio de US$ 2,50/Bbl. Espera-se que essa melhoria gere US$ 23 milhões adicionais em receita em comparação a 2024 e US$ 100 milhões em comparação a 2023.

O gráfico a seguir mostra a tendência positiva nos prêmios de preços de GNL:

A Antero também está estrategicamente posicionada para se beneficiar da crescente demanda de gás natural impulsionada pela expansão de data centers no Meio-Oeste e Leste dos Estados Unidos. A empresa destacou investimentos significativos de gigantes da tecnologia, incluindo Amazon (US$ 7,8 bilhões no Centro de Ohio), Meta (US$ 800 milhões no Condado de Wood, Ohio) e Competitive Power Ventures (US$ 3 bilhões na Virgínia Ocidental).

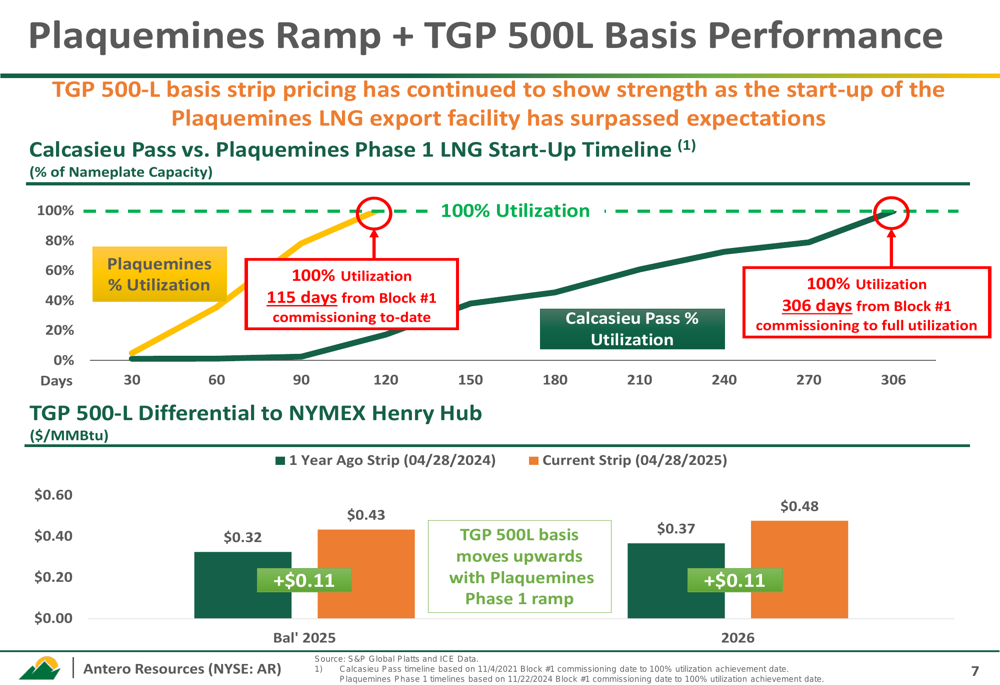

A rápida aceleração das instalações de exportação de GNL, particularmente a instalação de Plaquemines, que atingiu 100% de utilização em apenas 115 dias em comparação com 306 dias para Calcasieu Pass, reforça ainda mais as perspectivas de mercado da Antero. Esse cronograma acelerado sugere uma demanda mais forte do que o esperado para exportações de GNL.

Como mostrado neste gráfico da aceleração de Plaquemines e desempenho de base:

Perspectivas futuras

A Antero manteve sua orientação de produção para 2025 de 3,35-3,45 Bcfe/d, com produção de gás natural de 2,16-2,20 Bcf/d e produção de C3+ GNL de 113.000-117.000 Bbl/d. A empresa projeta despesas de produção em caixa de US$ 2,45-US$ 2,55/Mcfe e despesas de capital de D&C de US$ 650-700 milhões.

Durante a teleconferência de resultados, o CFO Mike Kennedy expressou otimismo sobre o mercado de gás natural, afirmando: "Nunca vimos uma configuração melhor do crescimento da demanda de gás natural nos próximos trimestres e anos versus a oferta." Ele também reafirmou o compromisso da empresa com o valor para os acionistas através de contínuas recompras de ações.

Com um preço de equilíbrio de fluxo de caixa livre sem hedge de gás natural de US$ 2,29/Mcf para 2025, a Antero está bem posicionada para gerar retornos positivos mesmo em um ambiente de preços desafiador. O foco da empresa em eficiência operacional, marketing estratégico de GNLs e disciplina financeira fornece uma base sólida para navegar pela volatilidade do mercado enquanto entrega valor aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: