BBAS3: Por que as ações do Banco do Brasil subiram hoje?

A Baker Hughes Co (NASDAQ:BKR) reportou resultados sólidos no segundo trimestre de 2025 em 23 de julho, destacando a contínua expansão de margem e otimização estratégica do portfólio, apesar dos desafios nos mercados tradicionais de energia. As ações da empresa foram negociadas a US$ 40,00 no after-hours, alta de 0,38% após a divulgação dos resultados.

Destaques do Desempenho Trimestral

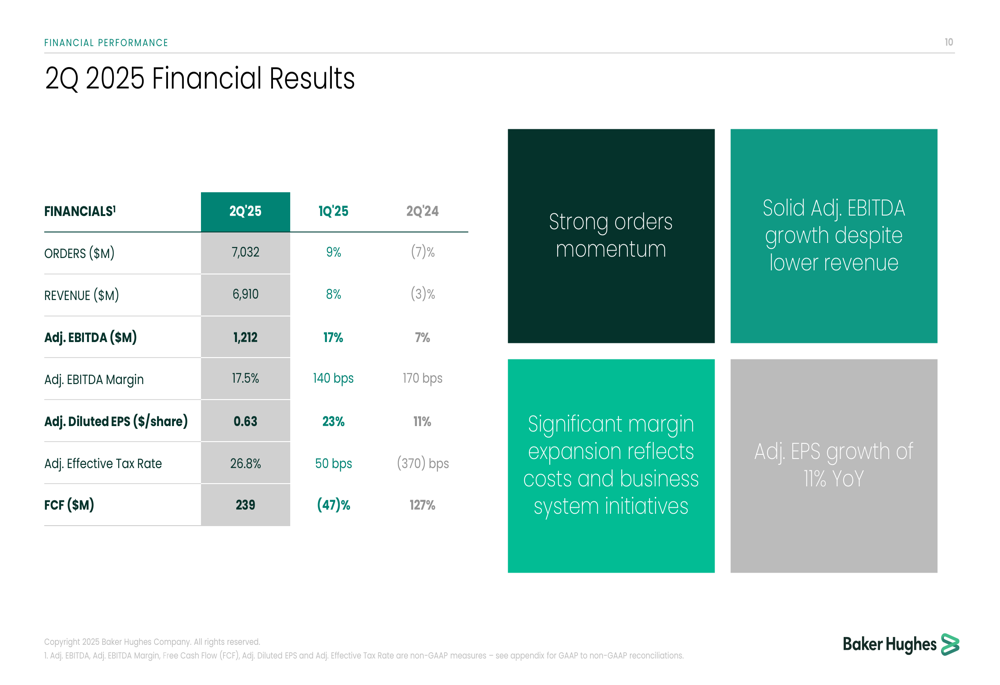

A Baker Hughes entregou resultados financeiros robustos para o 2º tri 2025, marcando o décimo trimestre consecutivo de cumprimento ou superação da orientação de EBITDA. A empresa reportou receita de US$ 6,91 bilhões, EBITDA ajustado de US$ 1,21 bilhão e margem EBITDA ajustada de 17,5%, representando uma melhoria de 170 pontos base em relação ao ano anterior.

"Nós cumprimos ou superamos a orientação de EBITDA pelo 10º trimestre consecutivo", disse Lorenzo Simonelli, presidente e CEO da Baker Hughes, destacando a execução consistente da empresa em meio à volatilidade do mercado.

Como mostrado no seguinte resumo de resultados financeiros:

A empresa reportou pedidos de US$ 7,03 bilhões, alta de 9% sequencialmente, mas queda de 7% em relação ao ano anterior. O LPA ajustado diluído alcançou US$ 0,63, representando crescimento de 11% comparado ao mesmo período do ano passado. O fluxo de caixa livre foi de US$ 239 milhões, alta de 127% em relação ao ano anterior, apesar de uma queda sequencial de 47%.

A Baker Hughes retornou US$ 423 milhões aos acionistas durante o trimestre, incluindo US$ 227 milhões em dividendos e US$ 196 milhões em recompra de ações, sublinhando seu compromisso com o retorno aos acionistas.

Otimização Estratégica do Portfólio

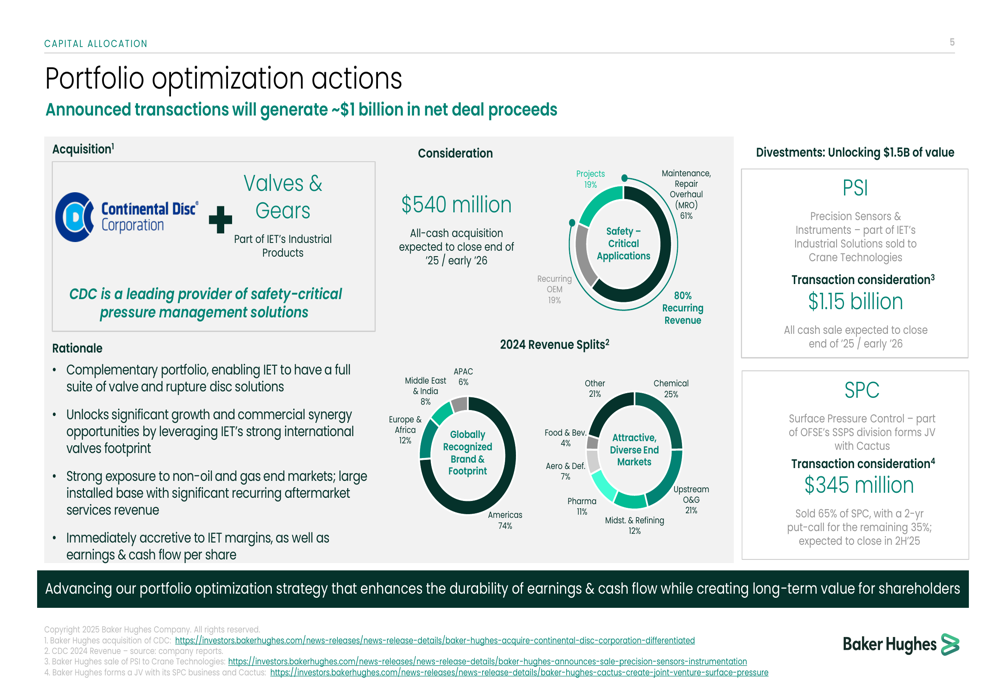

Uma pedra angular da estratégia da Baker Hughes é sua iniciativa de otimização de portfólio, que a empresa espera que gere aproximadamente US$ 1 bilhão em receitas líquidas de negociações. A iniciativa inclui tanto aquisições estratégicas quanto desinvestimentos projetados para melhorar o posicionamento competitivo da empresa em mercados de alto crescimento.

A transformação do portfólio da empresa é ilustrada no seguinte slide:

Na frente de aquisições, a Baker Hughes anunciou a compra da Continental Disc Corporation (CDC), uma fornecedora de soluções críticas de segurança para gestão de pressão, por US$ 540 milhões em uma transação totalmente em dinheiro, com fechamento previsto para o final de 2025 ou início de 2026.

Simultaneamente, a empresa está se desfazendo de ativos não essenciais, incluindo a venda da Precision Sensors & Instruments (PSI) para a Crane Technologies por US$ 1,15 bilhão e a venda de 65% de seu negócio de Surface Pressure Control (SPC) como parte de uma joint venture com a Cactus por US$ 345 milhões.

"Nossa estratégia de otimização de portfólio se concentra em desbloquear valor através da venda de ativos não essenciais e reinvestir em oportunidades de crescimento principais com retornos mais altos", explicou Ahmed Moghal, Vice-Presidente Executivo e CFO. "Esta abordagem melhora a qualidade de nossos ganhos e fluxo de caixa enquanto cria valor de longo prazo para os acionistas."

Desempenho por Segmento

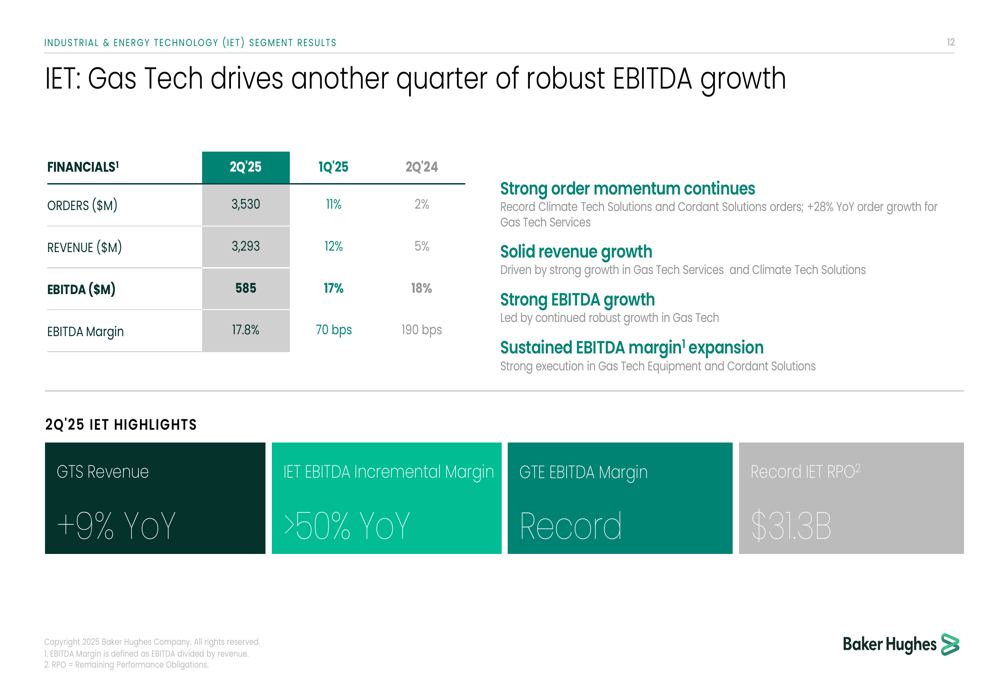

O segmento de Industrial & Energy Technology (IET) da Baker Hughes entregou resultados particularmente fortes, com pedidos de US$ 3,53 bilhões, receita de US$ 3,29 bilhões e EBITDA de US$ 585 milhões. A margem EBITDA do segmento expandiu 190 pontos base em relação ao ano anterior para 17,8%.

O seguinte slide detalha o desempenho do segmento IET:

O negócio de Gas Technology Services (GTS) dentro do IET viu crescimento de receita de 9% em relação ao ano anterior, enquanto o segmento como um todo alcançou uma margem EBITDA incremental excedendo 50% comparado ao ano anterior. A empresa também reportou obrigações de desempenho remanescentes (RPO) recorde de US$ 31,3 bilhões para o IET.

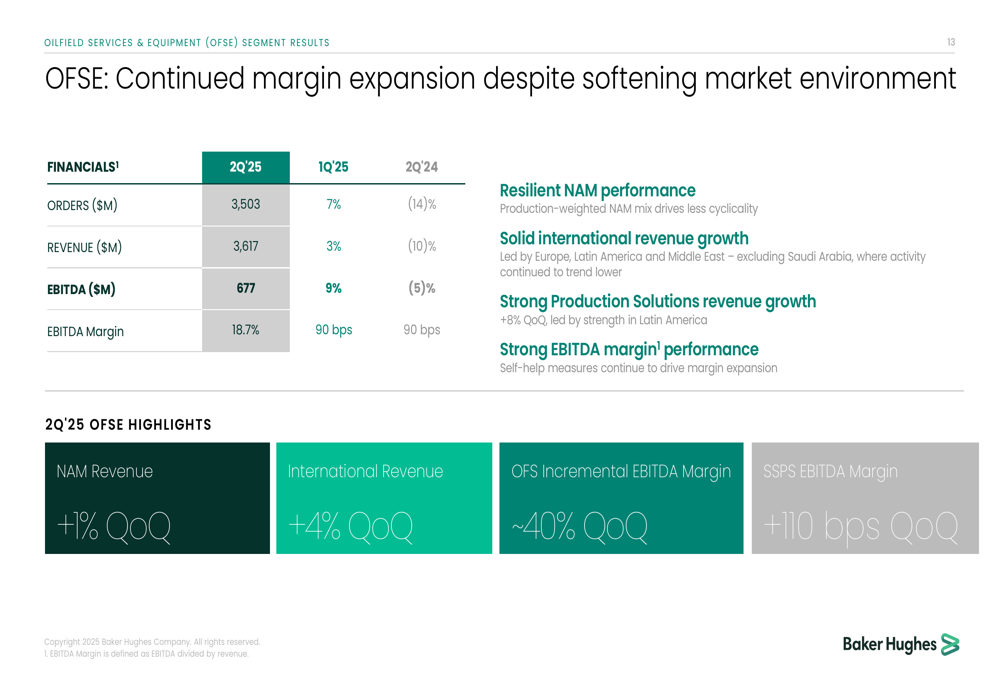

Enquanto isso, o segmento de Oilfield Services & Equipment (OFSE) demonstrou resiliência em um ambiente de mercado desafiador, com expansão contínua de margem apesar da demanda mais fraca:

O OFSE reportou pedidos de US$ 3,50 bilhões, receita de US$ 3,62 bilhões e EBITDA de US$ 677 milhões, com margem EBITDA de 18,7% – representando uma melhoria de 90 pontos base tanto sequencialmente quanto em relação ao ano anterior. A receita na América do Norte aumentou 1% em relação ao trimestre anterior, enquanto a receita internacional cresceu 4% sequencialmente.

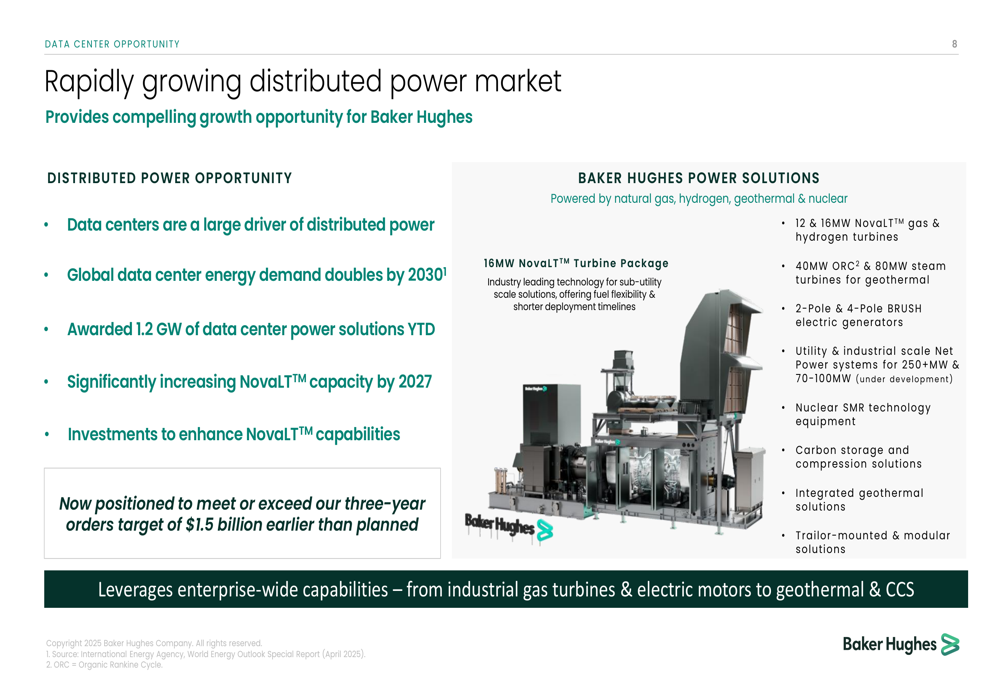

Oportunidade em Data Centers Emerge como Impulsionador de Crescimento

Um ponto significativamente positivo na estratégia da Baker Hughes é seu foco crescente no mercado de data centers, que a empresa identifica como uma grande oportunidade de crescimento em meio à transição energética. A demanda global de energia para data centers deve dobrar até 2030, criando oportunidades substanciais para as soluções de energia da Baker Hughes.

A estratégia da empresa para data centers é delineada no seguinte slide:

A Baker Hughes já foi contemplada com 1,2 GW em soluções de energia para data centers no acumulado do ano, incluindo acordos para fornecer 30 turbinas NovaLT™ entregando quase 500 MW de energia para data centers nos EUA. A empresa está aumentando significativamente sua capacidade de NovaLT™ até 2027 e agora espera atingir ou exceder sua meta de pedidos de três anos de US$ 1,5 bilhão antes do planejado.

"Os data centers representam uma oportunidade de crescimento convincente para a Baker Hughes enquanto aproveitamos nossa expertise em soluções de energia distribuída", observou Simonelli. "Nossas turbinas NovaLT™ estão bem posicionadas para atender às crescentes demandas de energia deste mercado em rápida expansão."

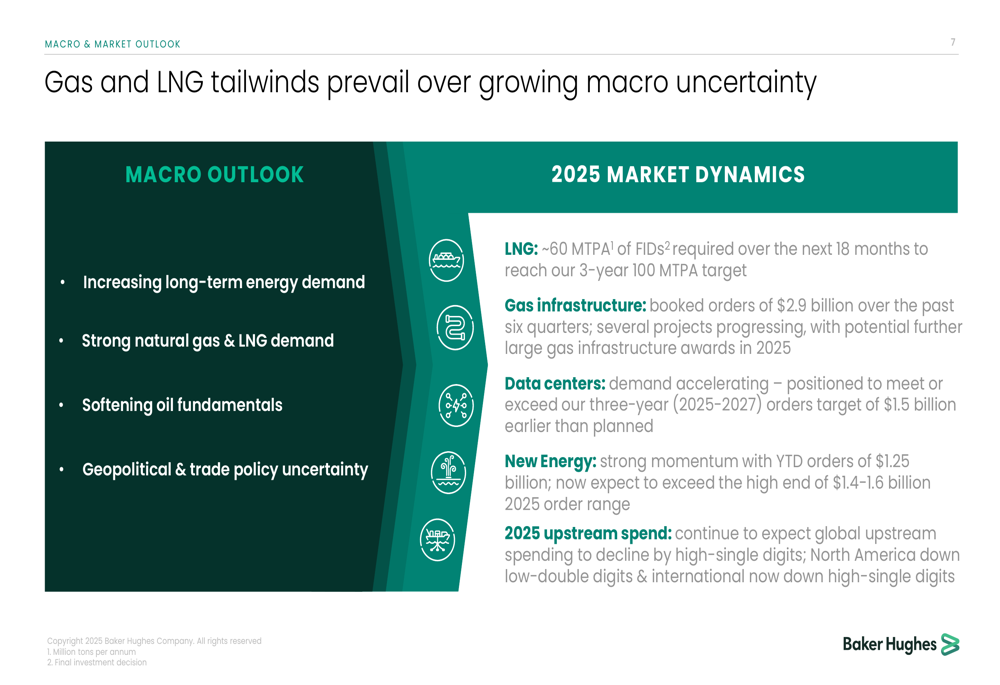

Perspectivas de Mercado e Orientação

A Baker Hughes forneceu uma perspectiva mista para o restante de 2025, observando que os ventos favoráveis do gás e GNL prevalecem sobre a crescente incerteza macroeconômica. A empresa destacou a forte demanda por gás natural e GNL, mas reconheceu o enfraquecimento dos fundamentos do petróleo e incertezas geopolíticas.

A perspectiva de mercado da empresa é resumida neste slide de perspectivas:

Para o terceiro trimestre de 2025, a Baker Hughes espera receita entre US$ 6,45 bilhões e US$ 7,15 bilhões e EBITDA ajustado entre US$ 1,10 bilhão e US$ 1,28 bilhão. Para o ano completo de 2025, a empresa projeta receita de US$ 26,5 bilhões a US$ 27,7 bilhões e EBITDA ajustado de US$ 4,45 bilhões a US$ 4,9 bilhões.

A empresa manteve sua estimativa de um potencial impacto líquido de US$ 100 milhões a US$ 200 milhões no EBITDA consolidado de 2025 devido a tarifas, com base nas taxas atualmente anunciadas sem maior escalada na política comercial.

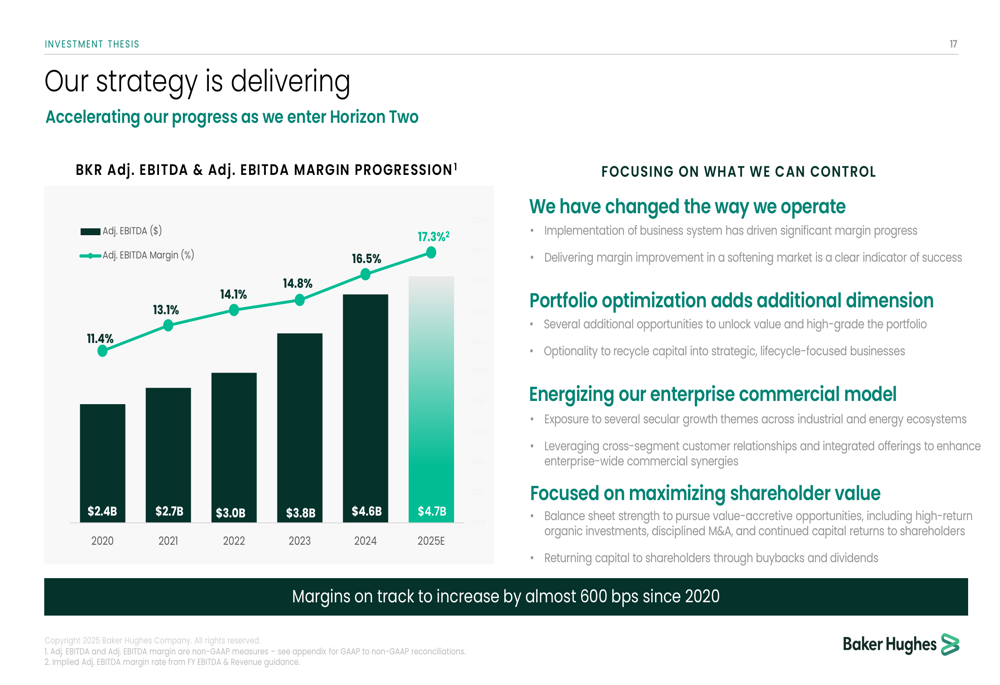

Tese de Investimento de Longo Prazo

A Baker Hughes enfatizou que sua estratégia está entregando resultados enquanto a empresa entra no que chama de "Horizonte Two" de sua jornada de transformação. Desde 2020, o EBITDA ajustado quase dobrou de US$ 2,4 bilhões para uma projeção de US$ 4,7 bilhões em 2025, enquanto as margens de EBITDA ajustado expandiram quase 600 pontos base de 11,4% para 17,3%.

A trajetória de desempenho de longo prazo da empresa é ilustrada neste slide de tese de investimento:

"Continuamos focados no que podemos controlar – otimizando nosso portfólio, energizando nosso modelo comercial empresarial e maximizando o valor para os acionistas", disse Simonelli. "Nossa estratégia está entregando resultados, e estamos bem posicionados para continuar este momento apesar dos desafios do mercado."

Com um balanço robusto apresentando uma relação de dívida líquida para EBITDA ajustado LTM de apenas 0,6x e liquidez de US$ 6,1 bilhões, a Baker Hughes parece bem posicionada para navegar pelas incertezas do mercado enquanto continua a investir em oportunidades de crescimento e retornar capital aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: