Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Bumble Inc. (NASDAQ:BMBL) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 6 de agosto, revelando uma empresa que prioriza a lucratividade em vez do crescimento. A operadora do aplicativo de relacionamentos reportou queda na receita e nas métricas de usuários, mas alcançou melhorias substanciais nas margens de lucratividade por meio de iniciativas de redução de custos.

Após a divulgação dos resultados, as ações da Bumble, que fecharam a US$ 7,55, ganharam 3,44% nas negociações após o fechamento do mercado, atingindo US$ 7,81. A ação experimentou volatilidade significativa no último ano, sendo negociada entre US$ 3,55 e US$ 9,22.

Destaques do desempenho trimestral

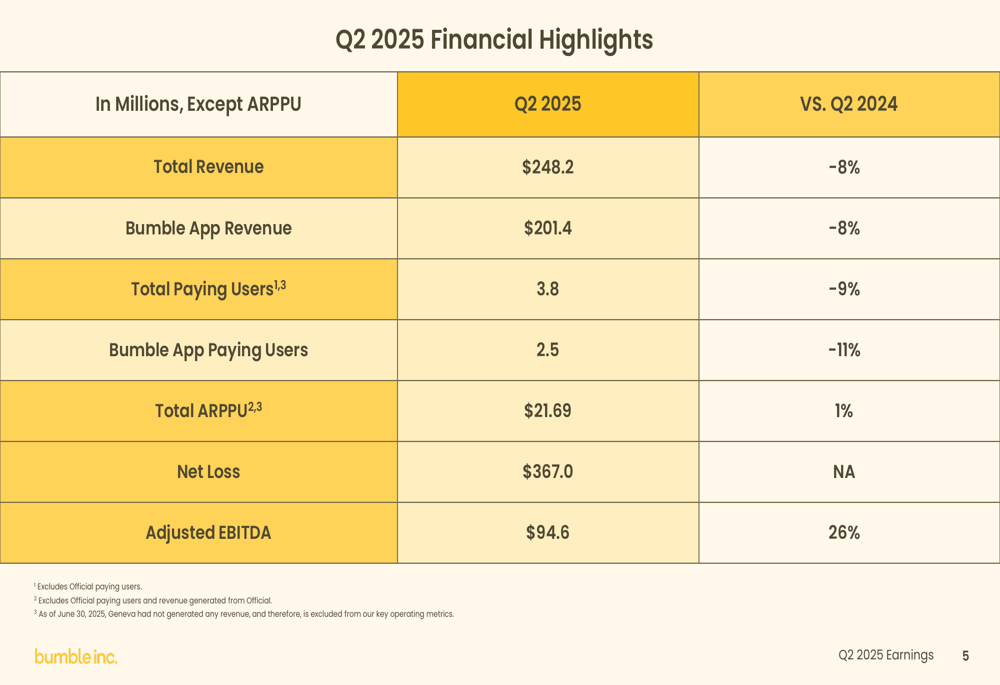

A Bumble reportou receita total de US$ 248,2 milhões para o 2º tri de 2025, representando uma queda de 8% em relação ao ano anterior. O aplicativo principal da Bumble gerou US$ 201,4 milhões em receita, também com queda de 8% em comparação com o mesmo período do ano passado. Apesar dessas quedas, a empresa registrou um aumento substancial de 26% no EBITDA Ajustado, atingindo US$ 94,6 milhões com uma margem de 38,1%.

Como mostrado no seguinte gráfico de destaques financeiros:

A apresentação revelou uma diminuição de 9% no total de usuários pagantes em relação ao ano anterior, chegando a 3,8 milhões, com os usuários pagantes do aplicativo Bumble caindo 11% para 2,5 milhões. No entanto, a empresa conseguiu aumentar sua Receita Média por Usuário Pagante (ARPPU) em 1% para US$ 21,69, sugerindo uma melhor monetização de sua base de usuários remanescente.

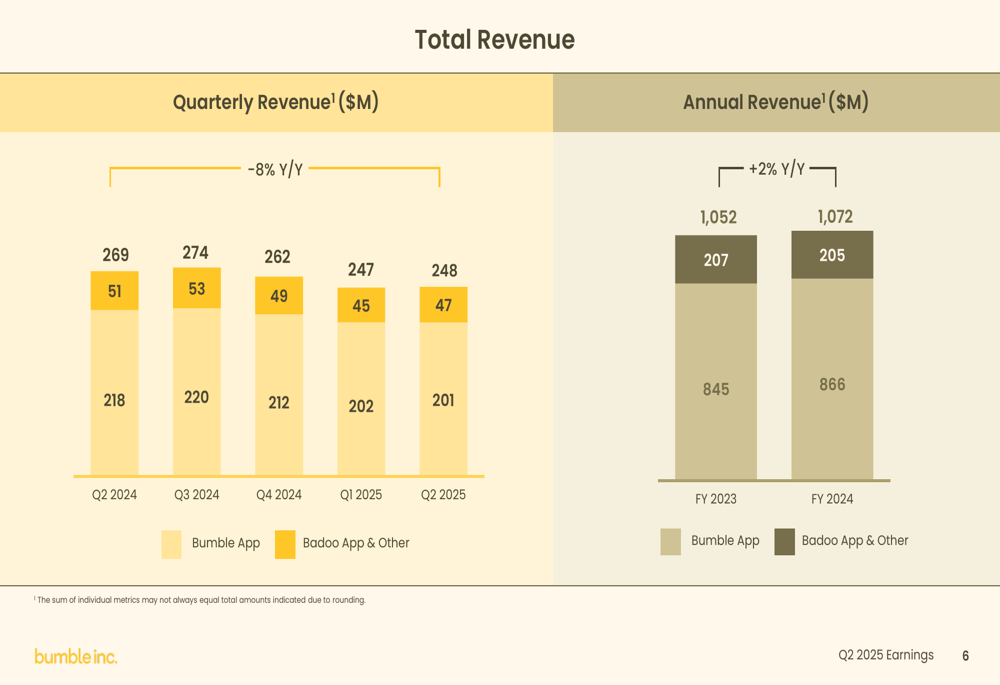

A tendência da receita trimestral ilustra o declínio consistente nos últimos trimestres:

Análise financeira detalhada

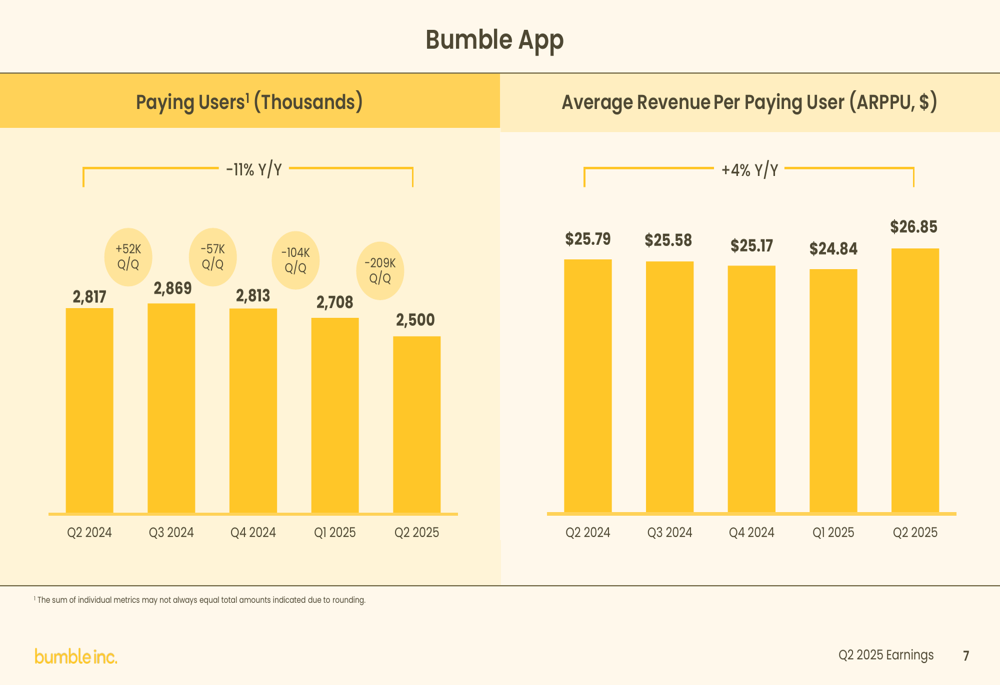

O aplicativo principal da Bumble mostrou tendências contrastantes nas métricas de usuários e monetização. Enquanto os usuários pagantes diminuíram 11% em relação ao ano anterior para 2,5 milhões, a empresa conseguiu aumentar o ARPPU em 4% para US$ 26,85, compensando parcialmente o impacto da perda de usuários.

O gráfico a seguir demonstra essa tendência:

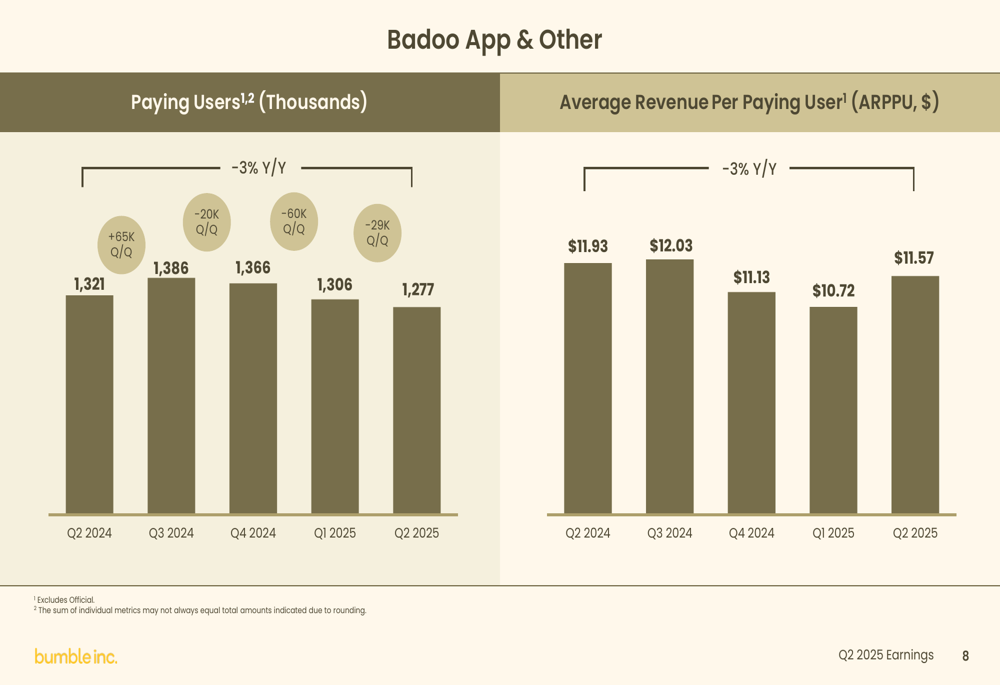

A oferta secundária da empresa, Badoo App & Other, experimentou uma queda menos severa de usuários, mas também mostrou monetização mais fraca. Os usuários pagantes diminuíram 3% em relação ao ano anterior para 1,28 milhão, enquanto o ARPPU também caiu 3% para US$ 11,57.

Este desempenho é ilustrado no seguinte gráfico:

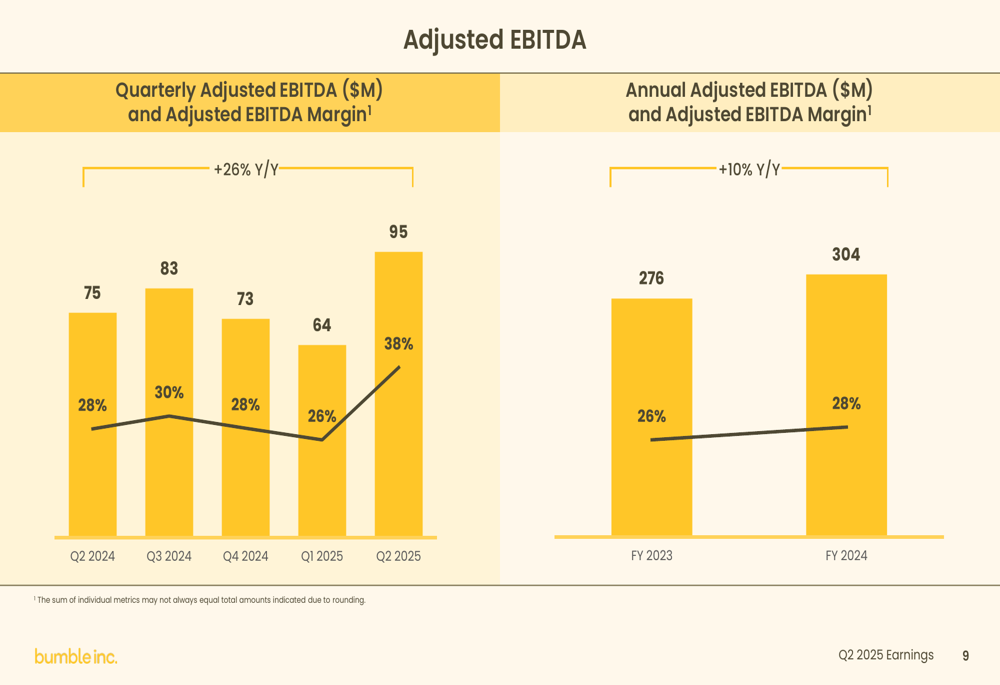

Apesar dos desafios de receita, a Bumble alcançou uma melhoria notável na lucratividade. O EBITDA Ajustado aumentou 26% em relação ao ano anterior para US$ 94,6 milhões, com a margem expandindo para 38% contra 28% no mesmo trimestre do ano passado. Isso sugere que as medidas de redução de custos da empresa estão gerando resultados significativos.

O gráfico a seguir mostra a melhoria consistente no EBITDA Ajustado:

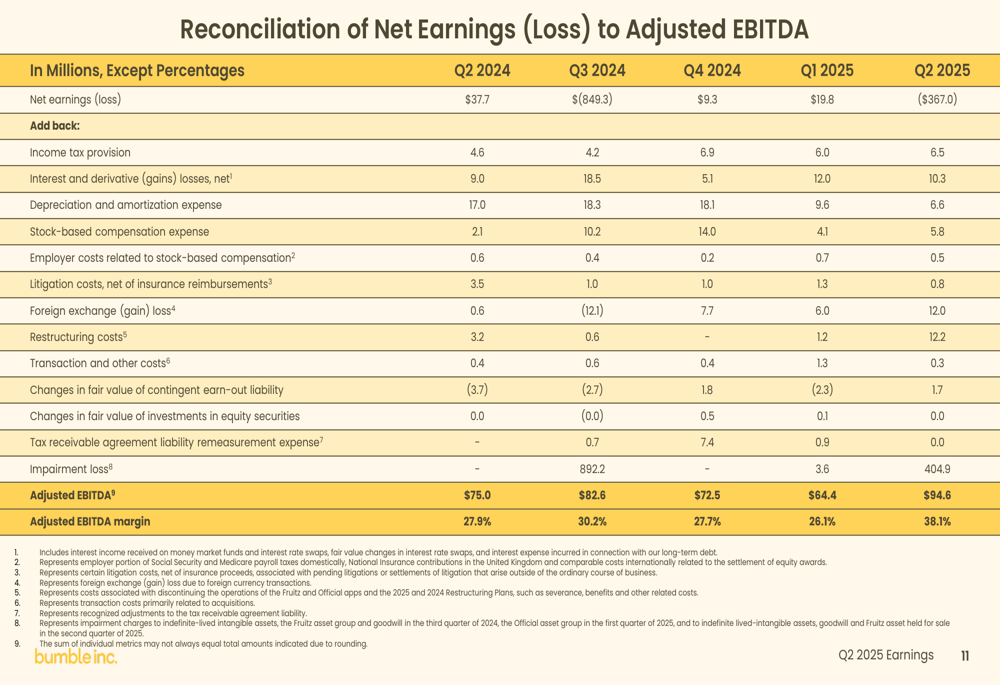

No entanto, a empresa reportou um prejuízo líquido substancial de US$ 367,0 milhões para o trimestre, principalmente devido a uma despesa de impairment de US$ 404,9 milhões. Essa despesa não-caixa provavelmente reflete uma reavaliação dos valores dos ativos da empresa diante das perspectivas de crescimento em declínio.

Iniciativas estratégicas e gestão de custos

A apresentação da Bumble sugere uma mudança estratégica em direção à lucratividade em vez do crescimento, consistente com declarações feitas durante a teleconferência de resultados do trimestre anterior. A CEO Whitney Wolfe Herd havia enfatizado qualidade sobre quantidade, afirmando "Usamos IA para tornar o amor mais humano" e "Qualidade é a chave para o crescimento duradouro".

A melhoria significativa na margem de EBITDA Ajustado para 38,1% indica implementação bem-sucedida de medidas de redução de custos e iniciativas de eficiência organizacional. Isso representa uma melhoria substancial em relação à margem de 26% reportada no 1º tri de 2025.

A reconciliação do prejuízo líquido com o EBITDA Ajustado revela a extensão da despesa de impairment e outros ajustes:

Projeções futuras

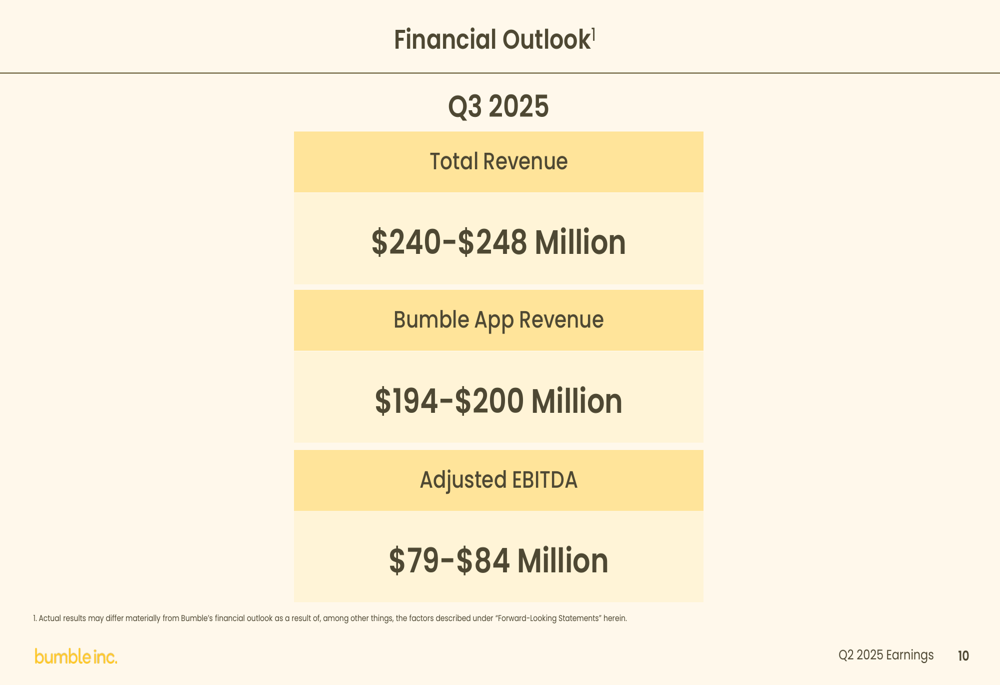

Para o terceiro trimestre de 2025, a Bumble projeta receita total entre US$ 240-248 milhões e receita do aplicativo Bumble entre US$ 194-200 milhões. Essa orientação sugere continuidade na queda de receita ano a ano, mas relativa estabilidade em comparação com os resultados do 2º tri.

A empresa espera um EBITDA Ajustado entre US$ 79-84 milhões para o 3º tri, representando um potencial declínio sequencial em relação aos US$ 94,6 milhões do 2º tri, mas provavelmente mantendo margens fortes.

Como mostrado no slide de perspectivas:

Essa orientação está alinhada com a aparente estratégia da empresa de gerenciar para lucratividade em vez de buscar crescimento a qualquer custo. A faixa de receita projetada para o 3º tri de US$ 240-248 milhões representaria uma leve queda sequencial em relação aos US$ 248,2 milhões do 2º tri, sugerindo que a empresa não antecipa uma reversão imediata das tendências atuais.

Enquanto a Bumble continua enfrentando desafios para crescer sua base de usuários e receita, sua capacidade de melhorar significativamente as métricas de lucratividade demonstra gestão eficaz de custos. Os investidores estarão observando atentamente para ver se a empresa consegue estabilizar seu número de usuários enquanto mantém as margens de lucratividade melhoradas alcançadas nos últimos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: