Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A goeasy Ltd (TSX:GSY) apresentou seus resultados financeiros do 2º tri 2025 em 07.08.2025, demonstrando uma forte recuperação após o desempenho decepcionante do 1º tri. As ações da empresa se recuperaram significativamente desde o resultado abaixo do esperado no 1º tri, atualmente negociadas a US$ 186, acima do mínimo pós-1º tri de US$ 145,10, embora com ligeira queda de 0,26% na sessão mais recente.

A credora do segmento não-prime entregou crescimento recorde de empréstimos e receita no 2º tri, navegando com sucesso pelos desafios dos limites de taxas de juros através de um maior foco em empréstimos garantidos e melhorias na eficiência operacional. Os resultados deste trimestre marcam uma melhoria substancial em relação ao 1º tri 2025, quando a empresa ficou abaixo das expectativas dos analistas com um LPA ajustado de US$ 3,53 contra os US$ 4,53 previstos.

Destaques do desempenho trimestral

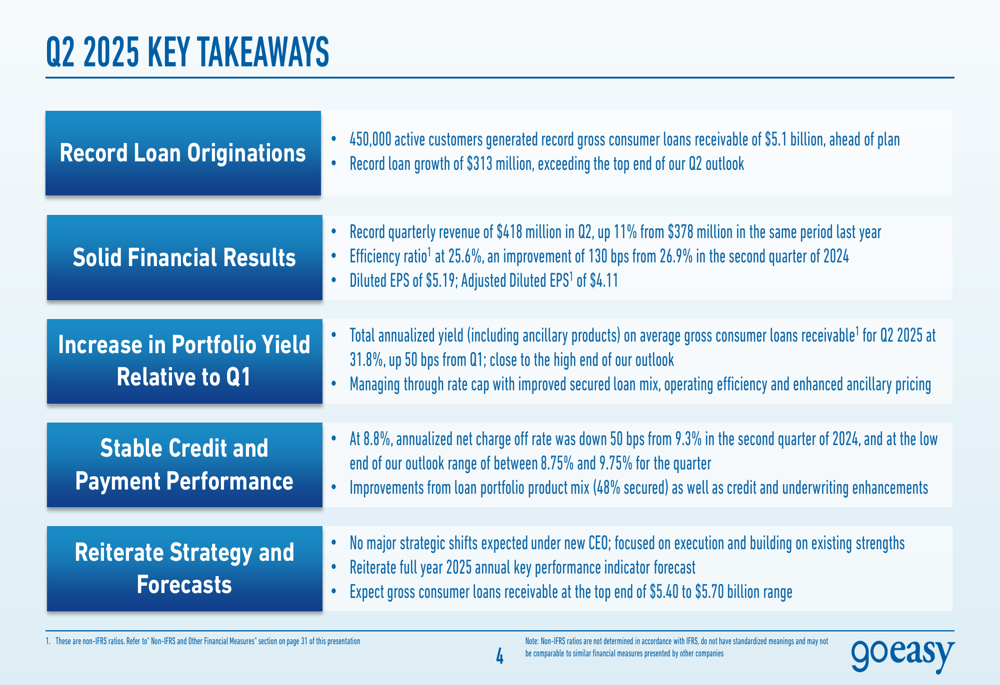

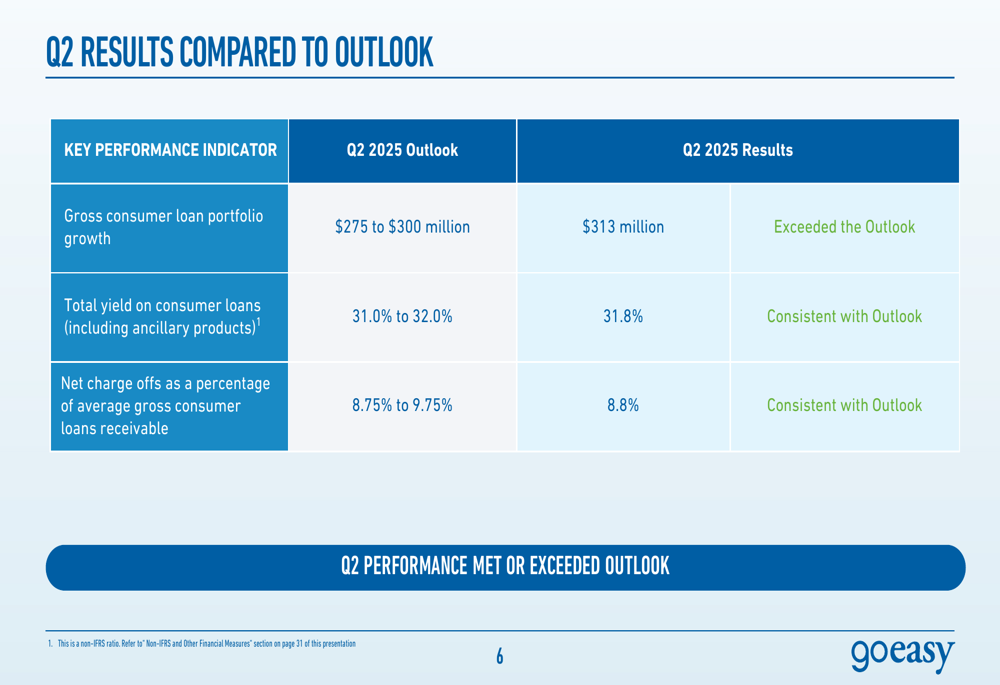

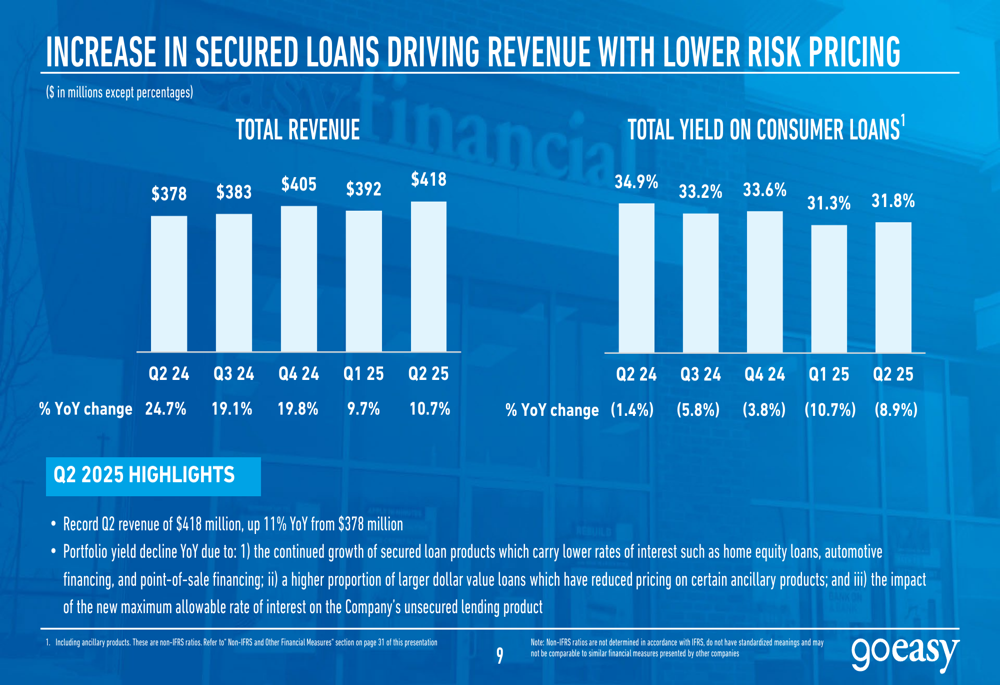

A goeasy reportou um recorde de US$ 5,1 bilhões em empréstimos ao consumidor no 2º tri 2025, com um crescimento excepcional de empréstimos de US$ 313 milhões, superando a própria faixa de orientação da empresa de US$ 275-300 milhões. A empresa alcançou uma receita trimestral recorde de US$ 418 milhões, representando um aumento de 11% em relação aos US$ 378 milhões no 2º tri 2024.

Como mostrado nos seguintes pontos-chave da apresentação, a empresa entregou resultados financeiros sólidos enquanto manteve um desempenho de crédito estável:

As melhorias de eficiência foram um destaque do trimestre, com o índice de eficiência melhorando para 25,6%, representando um aprimoramento de 130 pontos base ano a ano. Esta alavancagem operacional ajudou a compensar o impacto dos limites regulatórios de taxas de juros sobre os produtos de empréstimo não garantidos da empresa.

Os resultados do 2º tri da empresa consistentemente atingiram ou superaram suas perspectivas previamente declaradas em todas as métricas-chave:

Análise financeira detalhada

O forte desempenho da goeasy foi impulsionado por originações recordes de empréstimos de US$ 904 milhões no 2º tri 2025, um aumento de 9% em comparação com US$ 827 milhões no mesmo período do ano passado. A empresa adicionou 50.300 novos clientes, um aumento de 3% ano a ano, com solicitações de crédito aumentando em 23%.

O gráfico a seguir ilustra o crescimento consistente tanto nas originações de empréstimos quanto nos empréstimos brutos ao consumidor nos últimos cinco trimestres:

O crescimento da receita permaneceu robusto em 11% ano a ano, atingindo US$ 418 milhões no trimestre. Enquanto o rendimento total sobre empréstimos ao consumidor diminuiu ano a ano de 34,9% para 31,8% devido à crescente proporção de empréstimos garantidos e limites regulatórios de taxas de juros, mostrou uma melhoria de 50 pontos base em relação aos 31,3% do 1º tri 2025.

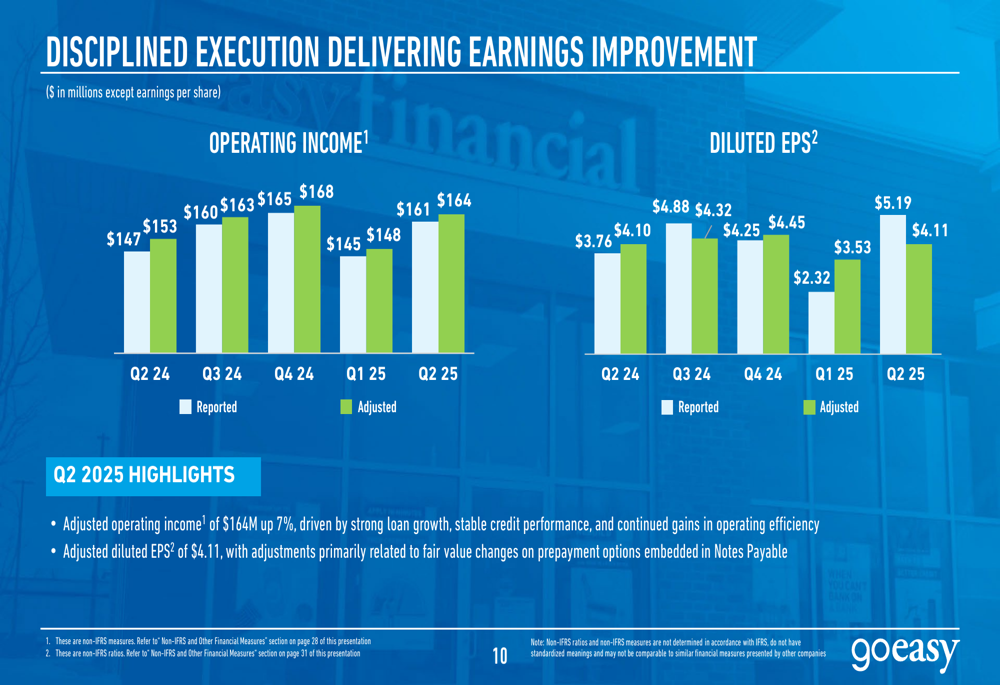

As métricas de lucratividade mostraram resultados mistos, com lucro líquido reportado de US$ 86,5 milhões e lucro por ação diluído de US$ 5,19. O lucro líquido ajustado foi de US$ 68,5 milhões, uma queda de 4% ano a ano, enquanto o LPA diluído ajustado permaneceu relativamente estável em US$ 4,11 comparado a US$ 4,10 no 2º tri 2024. Os números ajustados refletem principalmente mudanças no preço-justo das opções de pagamento antecipado incorporadas em notas a pagar.

O desempenho de crédito permaneceu estável, com a taxa líquida de baixas melhorando para 8,8%, uma queda de 50 pontos base ano a ano e no limite inferior da faixa de perspectiva da empresa. Esta melhoria reflete a mudança estratégica da empresa em direção a empréstimos garantidos, que agora compõem 48% do portfólio.

Iniciativas estratégicas

O foco estratégico da goeasy em aumentar a proporção de empréstimos garantidos tem sido instrumental na gestão do risco de crédito enquanto mantém o crescimento. A empresa implementou melhorias direcionadas de crédito e subscrição, incluindo reduções seletivas nas proporções de empréstimo-valor para empréstimos com garantia imobiliária e ajustes para alinhar-se com as novas regulamentações de limite de taxa de juros.

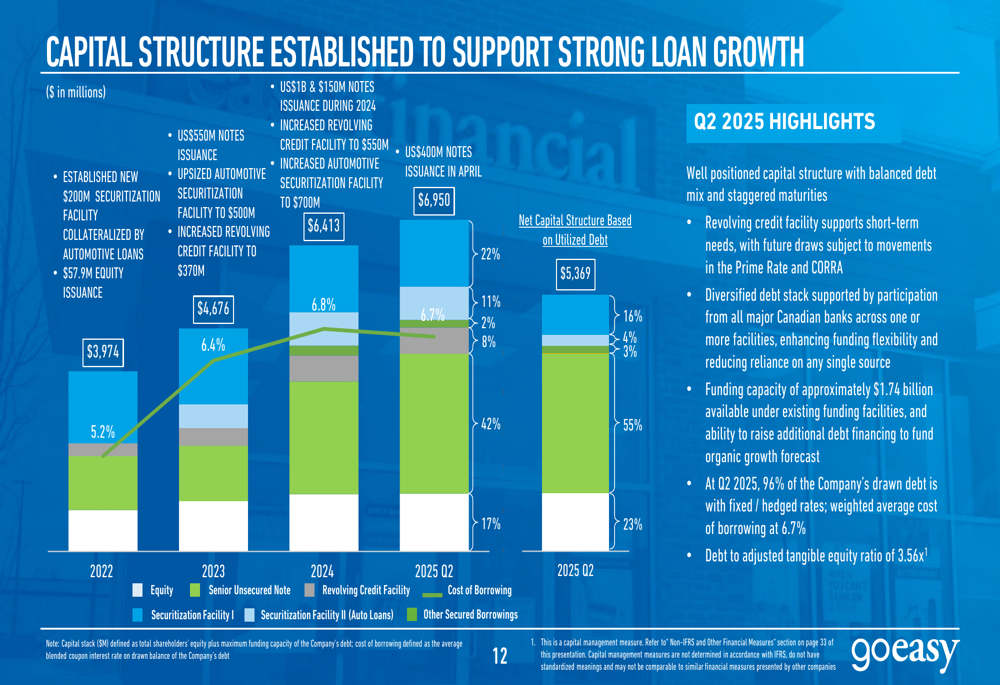

Durante o trimestre, a goeasy fortaleceu sua posição de liquidez emitindo US$ 400 milhões em notas sênior não garantidas com vencimento em outubro de 2030, elevando sua capacidade total de financiamento para aproximadamente US$ 1,74 bilhão. Esta robusta estrutura de capital posiciona bem a empresa para um crescimento contínuo.

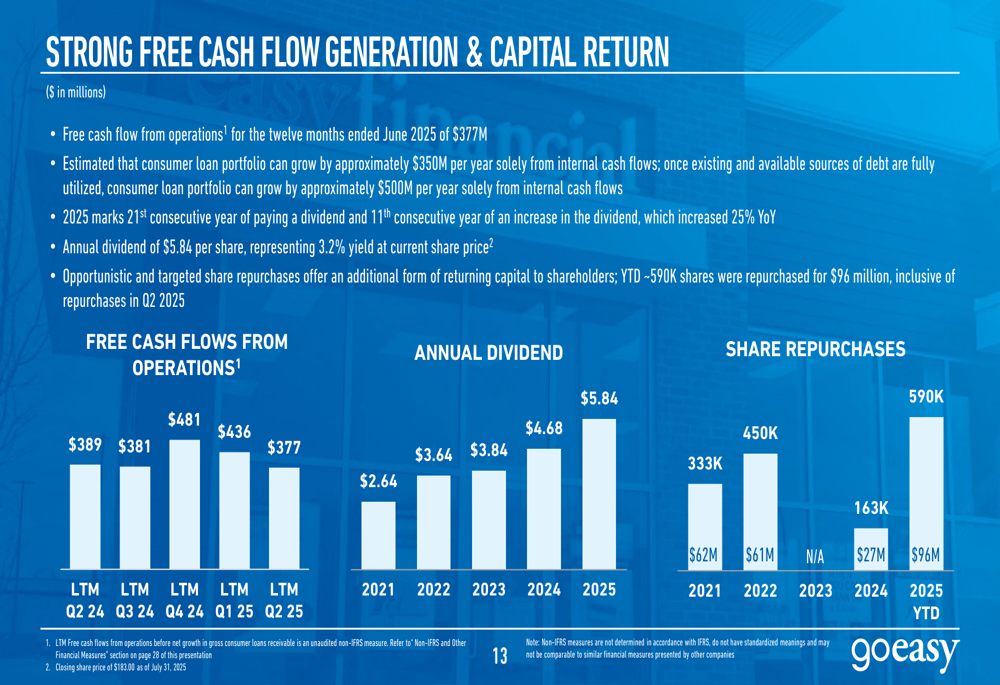

A empresa continua a gerar forte fluxo de caixa livre, o que suporta sua estratégia de retorno de capital. A goeasy aumentou seu dividendo anual para US$ 5,84 por ação, representando um rendimento de 3,2% ao preço atual da ação. Adicionalmente, a empresa tem sido ativa em recompras de ações, comprando de volta 590.000 ações por US$ 96 milhões no acumulado do ano.

Declarações prospectivas

Olhando para o 3º tri 2025, a goeasy espera um desempenho continuamente forte com crescimento da carteira bruta de empréstimos ao consumidor similar ao 2º tri. A empresa prevê manter um rendimento total sobre empréstimos ao consumidor entre 31% e 32%, com baixas líquidas entre 8,75% e 9,75%.

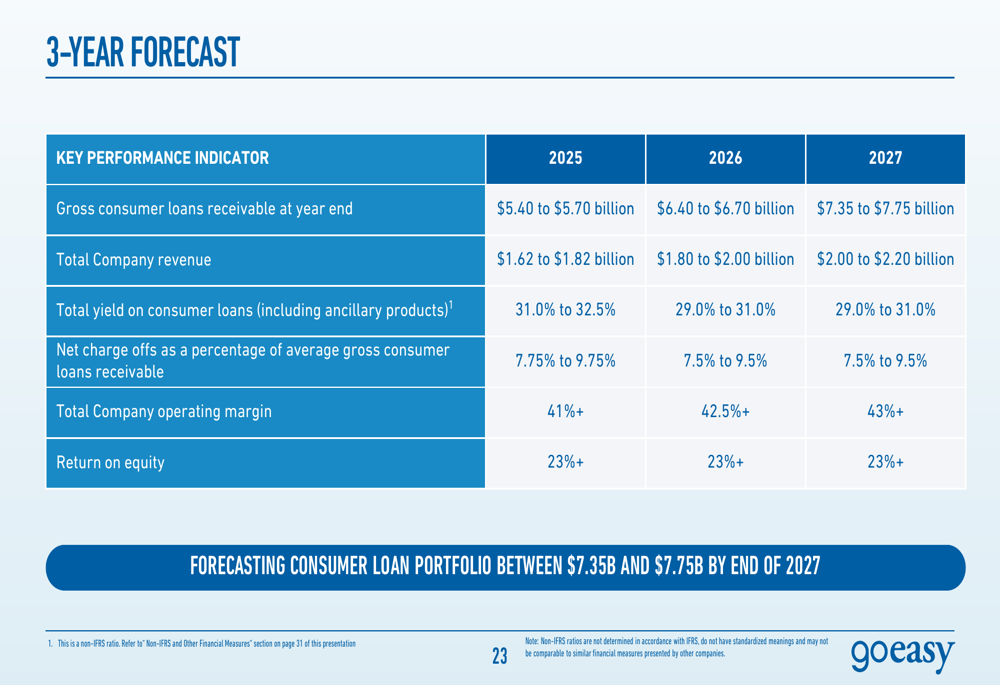

Para o longo prazo, a goeasy reiterou sua previsão de três anos, projetando que os empréstimos brutos ao consumidor atinjam entre US$ 7,35 bilhões e US$ 7,75 bilhões até o final de 2027. Isso representa uma taxa composta de crescimento anual de aproximadamente 15% a partir dos níveis atuais.

A administração da empresa indicou que não são esperadas grandes mudanças estratégicas sob o novo CEO, mantendo a confiança no modelo de negócios atual e na trajetória de crescimento. A goeasy espera que seus empréstimos brutos ao consumidor para o ano completo de 2025 estejam no limite superior da faixa de US$ 5,40 a US$ 5,70 bilhões.

No geral, os resultados do 2º tri 2025 da goeasy demonstram uma forte recuperação do desempenho decepcionante do 1º tri, com crescimento recorde de empréstimos e receita destacando a eficácia do foco estratégico da empresa em empréstimos garantidos e eficiência operacional. A empresa parece bem posicionada para continuar sua trajetória de crescimento enquanto gerencia o risco de crédito no mercado de empréstimos não-prime.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: