Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

Introdução e contexto de mercado

As ações da Portillo’s Inc (NASDAQ:PTLO) despencaram 16,81% na terça-feira após a divulgação da apresentação de resultados do segundo trimestre de 2025, apesar de reportar um modesto crescimento de receita. As ações foram negociadas a US$ 7,90 no pré-mercado, aproximando-se da mínima de 52 semanas de US$ 7,85, com investidores reagindo negativamente aos sinais de desaceleração no crescimento de vendas em restaurantes comparáveis e à contínua pressão nas margens.

A rede de restaurantes fast-casual de Chicago, conhecida por seus cachorros-quentes, sanduíches de carne italiana e bolo de chocolate, manteve seus planos de expansão enquanto navega em um ambiente econômico desafiador, caracterizado por inflação persistente e gastos cautelosos dos consumidores.

Destaques do desempenho trimestral

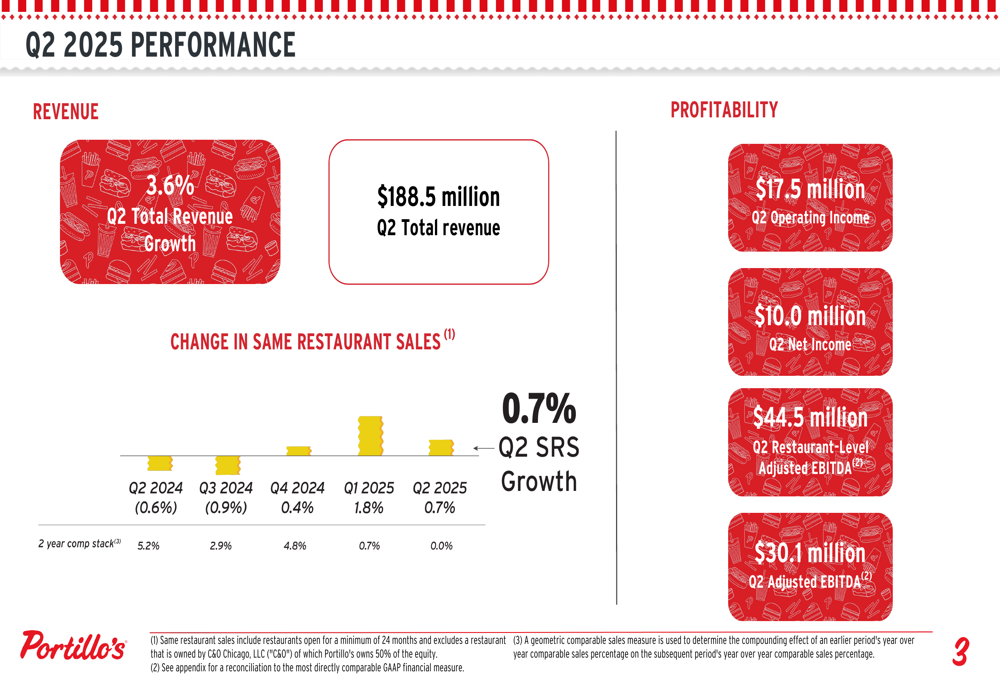

A Portillo’s reportou receita total de US$ 188,5 milhões para o 2º tri de 2025, representando um aumento de 3,6% em comparação ao mesmo período do ano anterior. A empresa registrou lucro operacional de US$ 17,5 milhões e lucro líquido de US$ 10,0 milhões no trimestre.

O crescimento de vendas em restaurantes comparáveis desacelerou significativamente para 0,7% no 2º tri de 2025, abaixo dos 1,8% no 1º tri de 2025, indicando potenciais desafios em impulsionar o tráfego em locais estabelecidos. O acumulado de vendas comparáveis em dois anos mostrou crescimento de 0,0%, sugerindo estagnação nas tendências de desempenho de longo prazo.

Como mostrado no seguinte gráfico de métricas de desempenho trimestral:

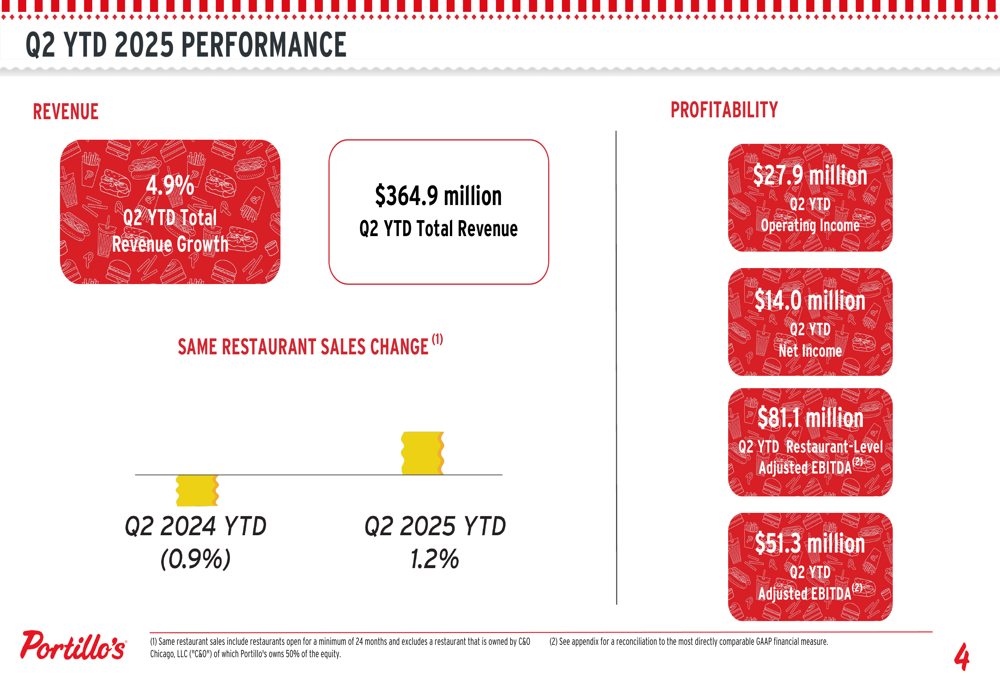

Para o primeiro semestre de 2025, a Portillo’s reportou receita acumulada de US$ 364,9 milhões, um aumento de 4,9% sobre o período do ano anterior. O lucro operacional para os primeiros seis meses alcançou US$ 27,9 milhões, com lucro líquido de US$ 14,0 milhões.

O aumento acumulado de vendas em restaurantes comparáveis de 1,2% está no limite inferior da faixa de orientação anual da empresa de 1-3%, destacando a desaceleração no segundo trimestre:

Estratégia de expansão

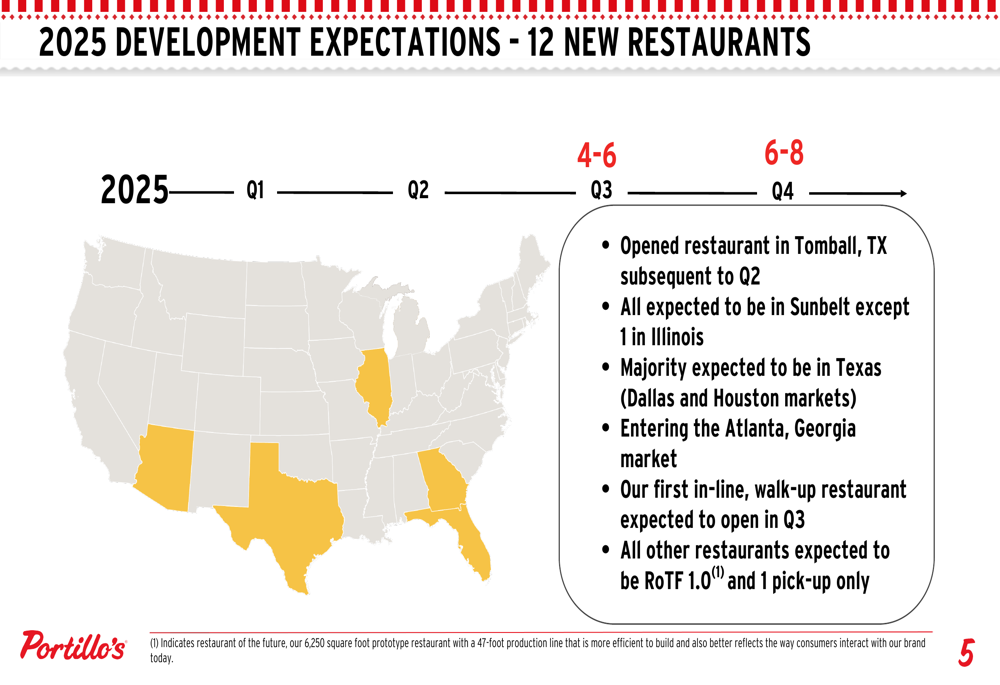

Apesar do ambiente operacional desafiador, a Portillo’s está mantendo sua estratégia agressiva de expansão, com planos para abrir 12 novos restaurantes em 2025. A empresa espera abrir 4-6 novos locais no 3º tri, seguidos por 6-8 no 4º tri.

A expansão está fortemente focada na região do Sunbelt, com a maioria dos novos restaurantes planejados para mercados do Texas (Dallas e Houston). A Portillo’s também anunciou sua entrada no mercado de Atlanta, Geórgia, e planeja abrir seu primeiro restaurante no formato walk-up, em linha, no 3º tri, potencialmente testando um modelo de expansão mais econômico.

A estratégia de desenvolvimento da empresa é ilustrada neste mapa de expansão geográfica:

Perspectiva financeira

A Portillo’s manteve suas metas financeiras para o ano fiscal de 2025, apesar da desaceleração no crescimento de vendas em restaurantes comparáveis. A empresa continua projetando crescimento de vendas em restaurantes comparáveis de 1-3% e crescimento total de receita de 5-7% para o ano completo.

No entanto, a apresentação destacou pressões inflacionárias significativas, com inflação de commodities esperada em 3-5% e inflação de mão de obra em 3-4% para o ano. Essas pressões de custo provavelmente estão contribuindo para a projeção de compressão na margem de EBITDA Ajustado em Nível de Restaurante para 22,5-23%, abaixo dos 23,7% no ano fiscal de 2024.

As metas financeiras detalhadas da empresa para o ano fiscal de 2025 estão descritas neste slide abrangente de orientação:

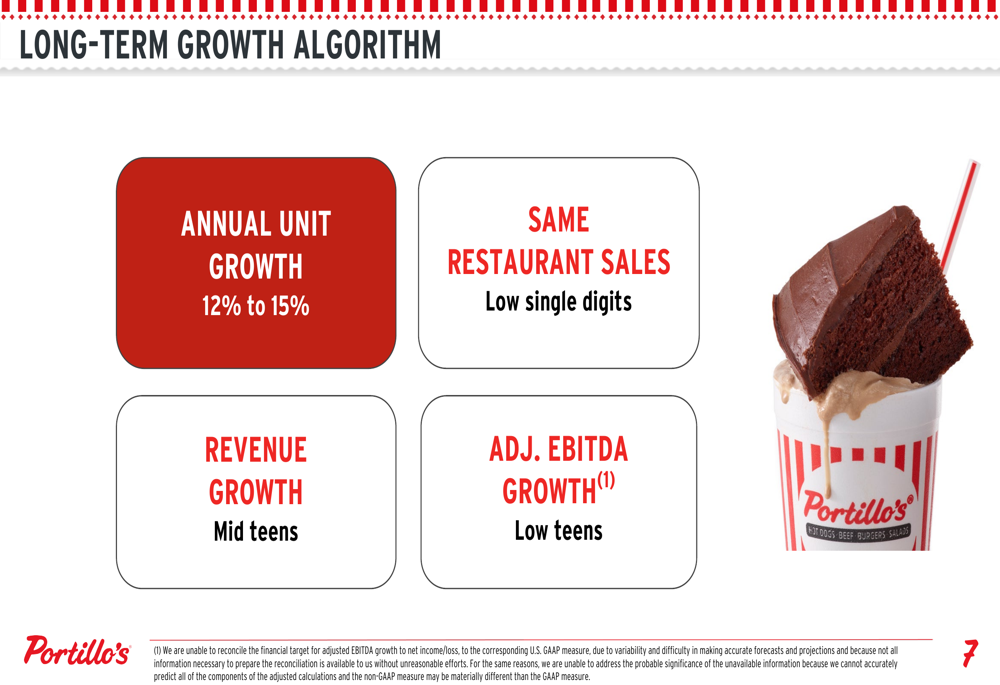

Olhando além de 2025, a Portillo’s reiterou seu algoritmo de crescimento de longo prazo, visando crescimento anual de unidades de 12-15% e aumentos de vendas em restaurantes comparáveis de baixo dígito único. Esta estratégia visa entregar crescimento de receita de médio dígito duplo e crescimento de EBITDA Ajustado de baixo dígito duplo ao longo do tempo:

Iniciativas estratégicas

A apresentação enfatizou quatro pilares estratégicos que orientam a abordagem de negócios da Portillo’s: operar operações de classe mundial, inovar a experiência do cliente, desenvolver restaurantes com retornos líderes do setor e cuidar dos membros da equipe.

Essas prioridades estratégicas refletem o foco da empresa em equilibrar crescimento com excelência operacional em um cenário de restaurantes cada vez mais competitivo:

Pressão nas margens e tendências financeiras

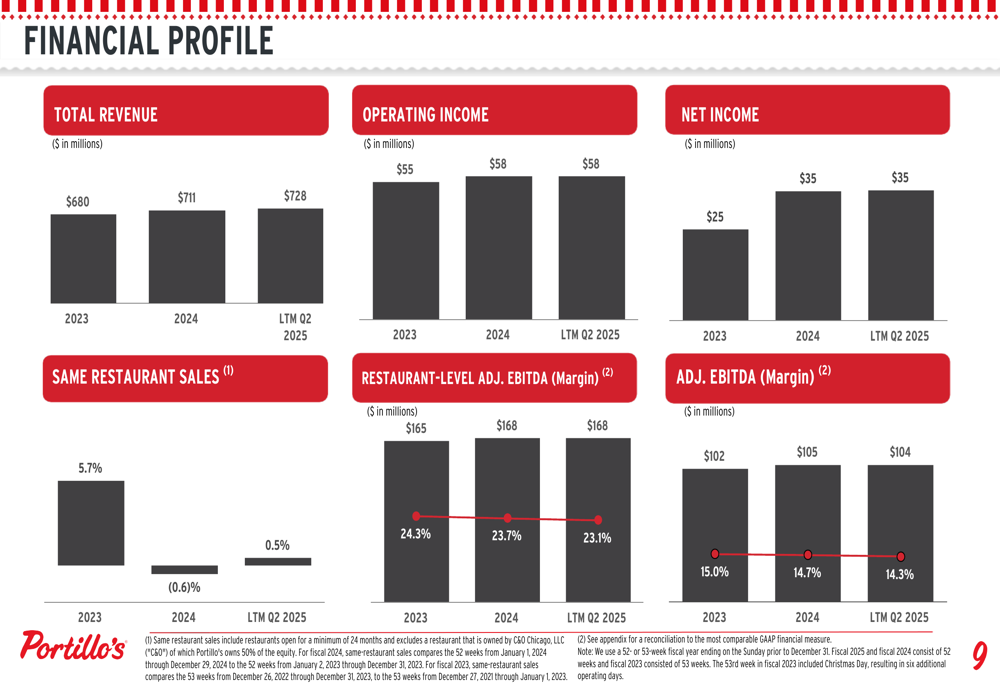

Uma tendência preocupante evidente na apresentação é a erosão gradual das margens de lucro ao longo do tempo. O perfil financeiro da empresa mostra a margem de EBITDA Ajustado em Nível de Restaurante diminuindo de 24,3% em 2023 para 23,7% em 2024 e ainda mais para 23,1% nos últimos doze meses encerrados no 2º tri de 2025.

Da mesma forma, a margem de EBITDA Ajustado contraiu de 15,0% em 2023 para 14,3% no período mais recente, sugerindo desafios contínuos em manter a lucratividade em meio a custos crescentes:

Reação do mercado e perspectivas

A queda acentuada de 16,81% no preço das ações da Portillo’s após a apresentação de resultados sugere que os investidores estão cada vez mais preocupados com a capacidade da empresa de manter o crescimento enquanto preserva as margens no ambiente econômico atual.

A desaceleração no crescimento de vendas em restaurantes comparáveis de 1,8% no 1º tri para 0,7% no 2º tri, combinada com a contínua compressão de margens, parece ter ofuscado o crescimento contínuo de receita e os planos de expansão da empresa.

Olhando para o futuro, a Portillo’s enfrenta o duplo desafio de acelerar as vendas em restaurantes comparáveis enquanto gerencia pressões inflacionárias para proteger as margens. O sucesso de sua estratégia de expansão, particularmente em novos mercados como Atlanta e com novos formatos de restaurante, será crítico para determinar se a empresa pode cumprir seu algoritmo de crescimento de longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: