BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto de mercado

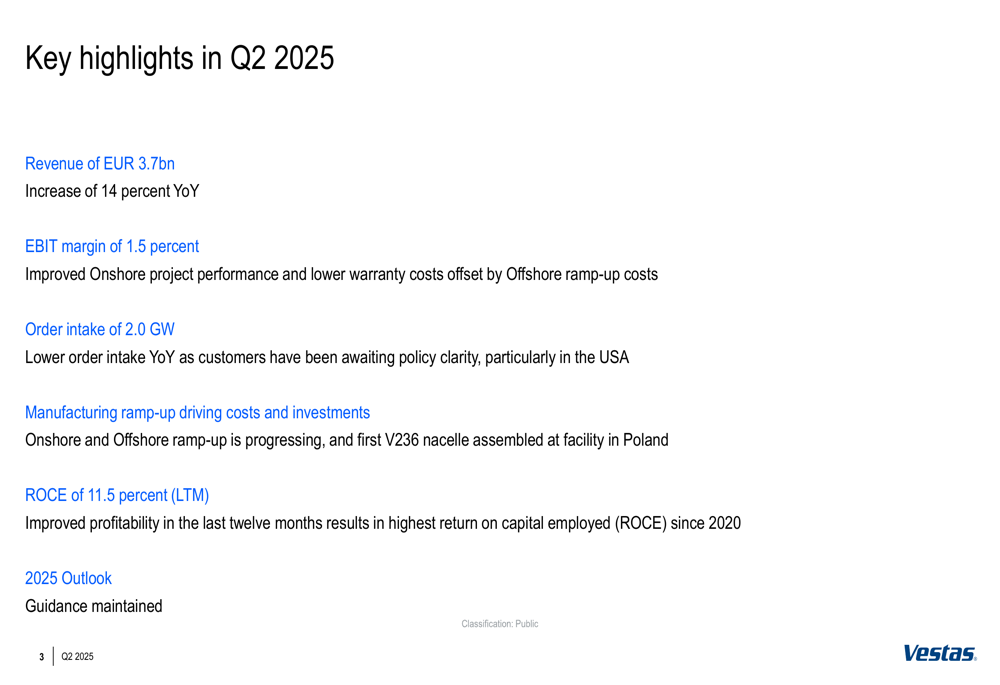

A Vestas Wind Systems A/S (CPH:VWS) divulgou os resultados financeiros do segundo trimestre de 2025, mostrando um crescimento de receita de 14% em comparação ao ano anterior, atingindo €3,7 bilhões, apesar de enfrentar desafios significativos na entrada de pedidos. O fabricante dinamarquês de turbinas eólicas continua a navegar em um ambiente de mercado complexo, caracterizado por custos estáveis de matérias-primas, mas com aumento de tarifas e volatilidade geopolítica contínua.

A empresa destacou que, embora a inflação e os custos de transporte tenham se estabilizado, o setor de energia eólica continua enfrentando desafios relacionados aos processos de licenciamento, designs de leilões e estruturas de mercado. No entanto, há um foco crescente na segurança energética e acessibilidade nos mercados globais, o que apresenta oportunidades para fornecedores de energia renovável como a Vestas.

Destaques do desempenho trimestral

A Vestas alcançou uma margem EBIT de 1,5% no 2º tri de 2025, mostrando melhora em relação aos 0,4% reportados no 1º tri de 2025. Este progresso foi impulsionado principalmente pelo melhor desempenho em projetos onshore. O retorno sobre o capital empregado (ROCE) da empresa atingiu 11,5% nos últimos doze meses, refletindo uma eficiência operacional fortalecida.

Como mostrado no slide de destaques financeiros a seguir, a empresa manteve sua orientação para o ano inteiro apesar dos resultados trimestrais mistos:

A entrada de pedidos diminuiu significativamente para 2,0 GW, representando uma queda de 44% em relação ao ano anterior. Esta queda foi atribuída principalmente aos clientes nas Américas, particularmente nos Estados Unidos, que aguardam maior clareza política antes de se comprometerem com novos projetos. O preço médio de venda (ASP) também caiu para €1,11 milhão por MW no 2º tri, abaixo dos €1,24 milhão por MW no trimestre anterior.

No entanto, a empresa observou um início positivo para o 3º tri com vários pedidos anunciados, inclusive nos EUA, à medida que o cenário político começou a fornecer mais certeza aos clientes.

Análise por segmento

Power Solutions

O segmento Power Solutions, que engloba as vendas e instalação de turbinas da Vestas, viu a receita aumentar em 7% em relação ao ano anterior. No entanto, o segmento reportou uma margem EBIT antes de itens especiais de -0,4%, representando uma queda de 1,1 pontos percentuais em comparação com o mesmo período do ano passado.

O gráfico a seguir ilustra as tendências de desempenho do Power Solutions:

Um desenvolvimento significativo para o segmento foi o início da fabricação em série na instalação de naceles da empresa na Polônia, com a primeira nacele V236 saindo da fábrica em junho. Esta ampliação da fabricação, embora impulsione custos e investimentos no curto prazo, representa um passo importante na estratégia de produtos da Vestas.

Serviços

O segmento de Serviços continua sendo um ponto positivo para a Vestas, com a carteira de pedidos aumentando para €36 bilhões, em comparação com €35 bilhões no ano anterior. A empresa agora tem 159 GW sob contratos de serviço, acima dos 151 GW no período comparável.

O slide a seguir mostra a distribuição geográfica do negócio de serviços da Vestas:

O segmento de Serviços gerou um EBIT de €163 milhões no 2º tri de 2025, correspondendo a uma robusta margem EBIT de 17,2%. A empresa está há dois trimestres em seu plano de recuperação de Serviços, que deve funcionar até o final de 2026, com uma ambição de longo prazo de alcançar uma margem EBIT de 25% para este segmento.

Posição financeira e fluxo de caixa

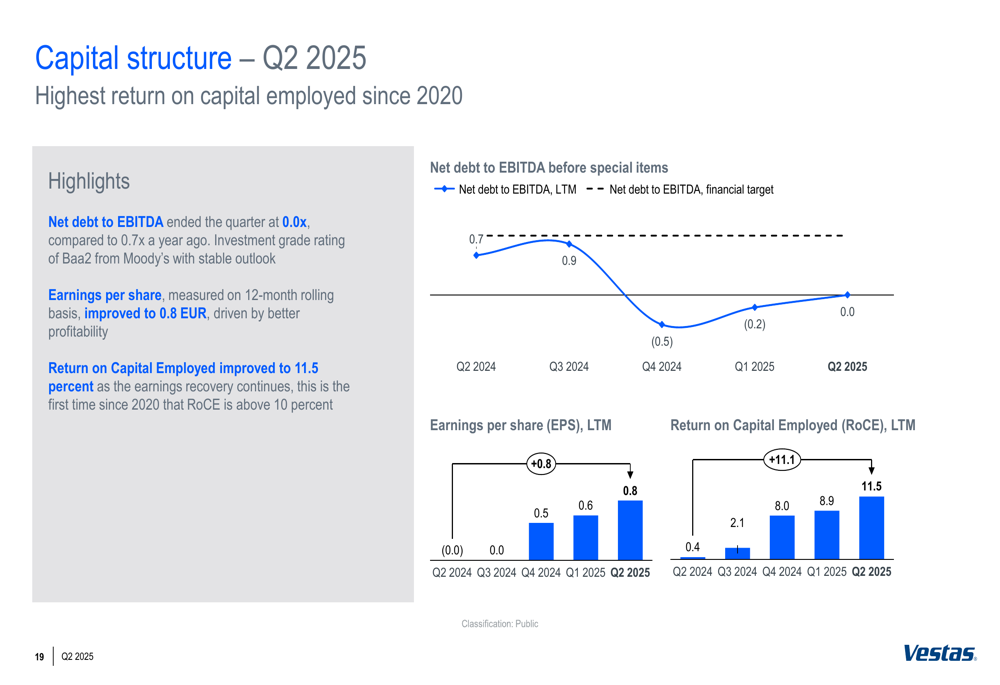

A Vestas manteve uma forte posição financeira no 2º tri de 2025, com a relação dívida líquida/EBITDA terminando o trimestre em 0,0x. O lucro por ação melhorou para €0,8, refletindo a rentabilidade aprimorada da empresa.

O gráfico a seguir ilustra as principais métricas da estrutura de capital:

O fluxo de caixa operacional foi positivo em €120 milhões para o trimestre, enquanto o fluxo de caixa livre ajustado foi negativo em €227 milhões. Os investimentos totais para o período atingiram €288 milhões, principalmente relacionados a investimentos tangíveis que apoiam as capacidades de fabricação da empresa.

Os custos de garantia totalizaram €115 milhões no trimestre, correspondendo a 3,1% da receita, enquanto as provisões de garantia consumidas foram de €188 milhões.

Desempenho em sustentabilidade

A Vestas continua a enfatizar suas credenciais de sustentabilidade, relatando que as turbinas produzidas e enviadas nos últimos doze meses devem evitar 480 milhões de toneladas de emissões de gases de efeito estufa durante sua vida útil. No entanto, as emissões de carbono das próprias operações da empresa aumentaram em 8.000 toneladas em relação ao ano anterior devido ao aumento da atividade.

O desempenho de segurança da empresa mostrou uma ligeira deterioração, com o número de lesões registráveis por milhão de horas trabalhadas (TRIR) aumentando de 2,8 para 3,0 em relação ao ano anterior.

Perspectivas e orientação

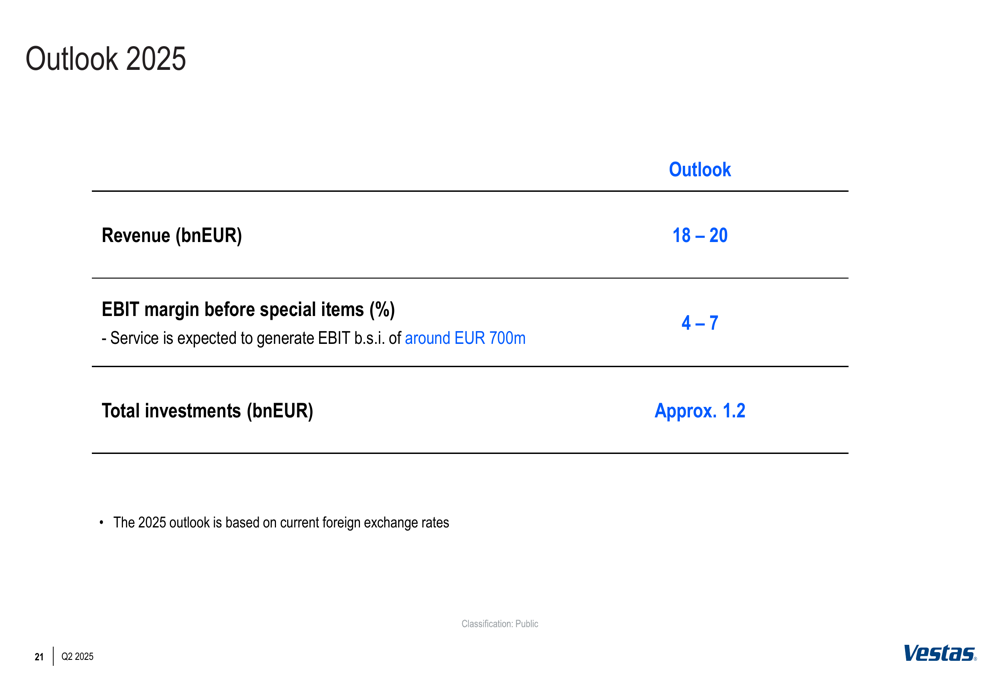

A Vestas manteve sua orientação para o ano completo de 2025, projetando receita entre €18-20 bilhões e uma margem EBIT antes de itens especiais de 4-7%. A empresa espera investimentos totais de aproximadamente €1,2 bilhão para o ano.

O slide a seguir descreve as perspectivas da empresa para 2025:

Essa perspectiva sugere que a Vestas antecipa um desempenho mais forte no segundo semestre de 2025, já que a atual margem EBIT de 1,5% precisaria melhorar significativamente para atingir a faixa-alvo do ano inteiro de 4-7%.

Construindo sobre o impulso do 1º tri de 2025, quando a empresa relatou um aumento de receita de 29%, a Vestas parece estar mantendo sua trajetória de crescimento apesar do ambiente desafiador de pedidos. A força contínua do segmento de Serviços fornece uma base estável, enquanto a empresa trabalha para melhorar as margens em seu negócio de Power Solutions em meio às atividades contínuas de ampliação da fabricação.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: