Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Fair Isaac Corporation (Nova York:FICO) divulgou seus resultados financeiros do terceiro trimestre fiscal de 2025 em 30 de julho de 2025, demonstrando desempenho robusto em métricas-chave. A empresa reportou crescimento significativo de receita, impulsionado principalmente pelo segmento de Scores, enquanto manteve fortes margens e melhorou a geração de fluxo de caixa livre. Isso ocorre após um segundo trimestre em que a empresa superou as expectativas de lucro, mas ficou ligeiramente abaixo das previsões de receita, o que havia desencadeado uma queda de 4,82% nas ações no after-hours naquele momento.

A apresentação atual acontece enquanto as ações da FICO são negociadas a US$ 1.505,06, com alta de 1,51% no dia do anúncio, mas ainda bem abaixo da máxima de 52 semanas de US$ 2.402,52. O desempenho de mercado da empresa reflete o contínuo escrutínio dos investidores sobre sua capacidade de sustentar o crescimento em meio às mudanças nas condições econômicas.

Destaques do desempenho trimestral

A FICO entregou resultados financeiros impressionantes para o 3º tri de 2025, com receita total atingindo US$ 536,4 milhões, representando um aumento de 20% em relação ao ano anterior e uma melhoria sequencial de 8% em relação ao 2º tri. O lucro por ação diluído não-GAAP subiu para US$ 8,57, um aumento de 37% em relação ao ano anterior e 10% em relação ao trimestre anterior, demonstrando a capacidade contínua da empresa de transformar crescimento de receita em melhor desempenho de resultado final.

Como mostrado no seguinte gráfico de resultados operacionais trimestrais:

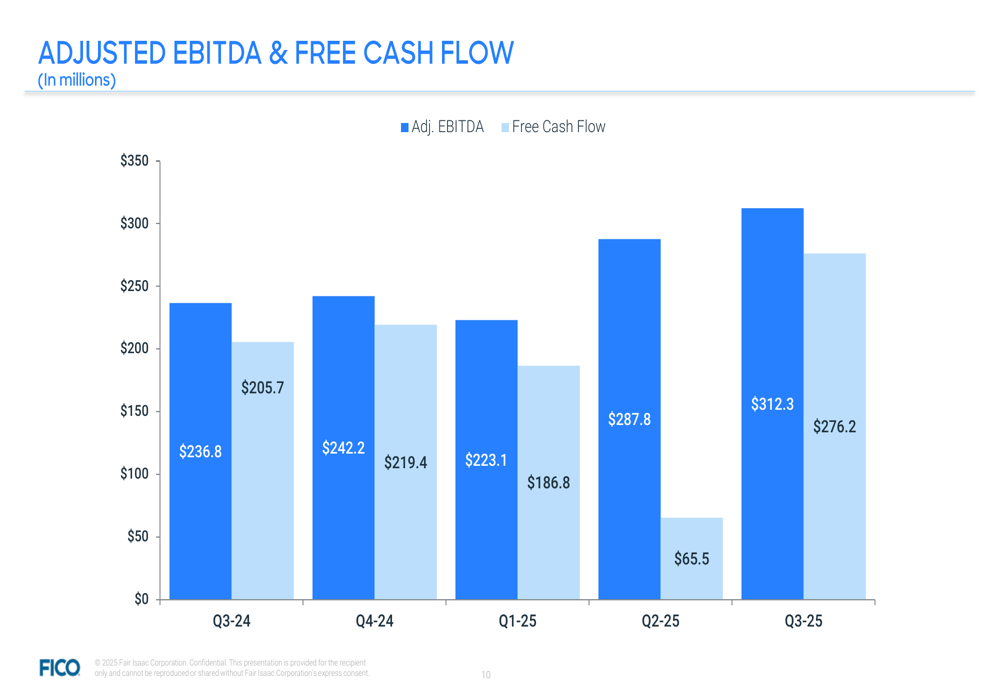

O EBITDA ajustado alcançou US$ 312,3 milhões no 3º tri de 2025, um aumento de 32% em relação ao mesmo período do ano passado e uma melhoria de 9% em relação ao trimestre anterior. Talvez mais notavelmente, o fluxo de caixa livre recuperou-se significativamente para US$ 276,2 milhões, uma recuperação substancial dos US$ 65,5 milhões do 2º tri.

A composição da receita da empresa continua a evoluir, com o segmento de Scores agora representando uma porção maior da receita total:

Análise por segmento

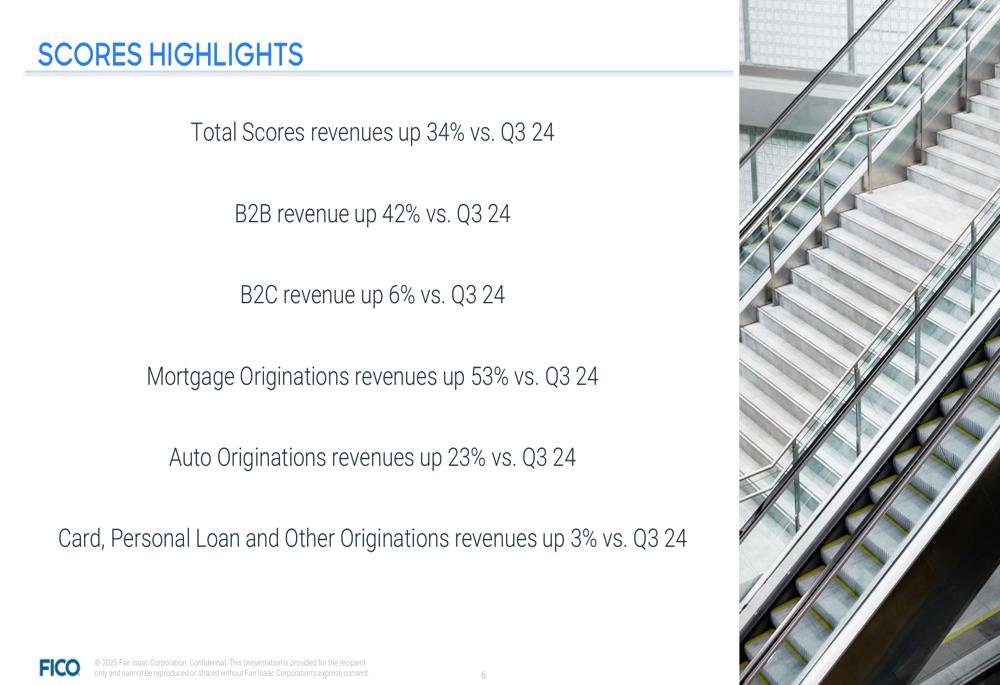

O segmento de Scores emergiu como o principal motor de crescimento, com receita de US$ 324,3 milhões, representando um notável aumento de 34% em relação ao ano anterior e uma melhoria sequencial de 9%. Este desempenho foi impulsionado por um crescimento particularmente forte nas originações de hipotecas, que aumentaram 53% em relação ao ano anterior, e nas originações de automóveis, que cresceram 23% em comparação com o mesmo período do ano passado.

Os seguintes destaques ilustram a força em vários componentes do negócio de Scores:

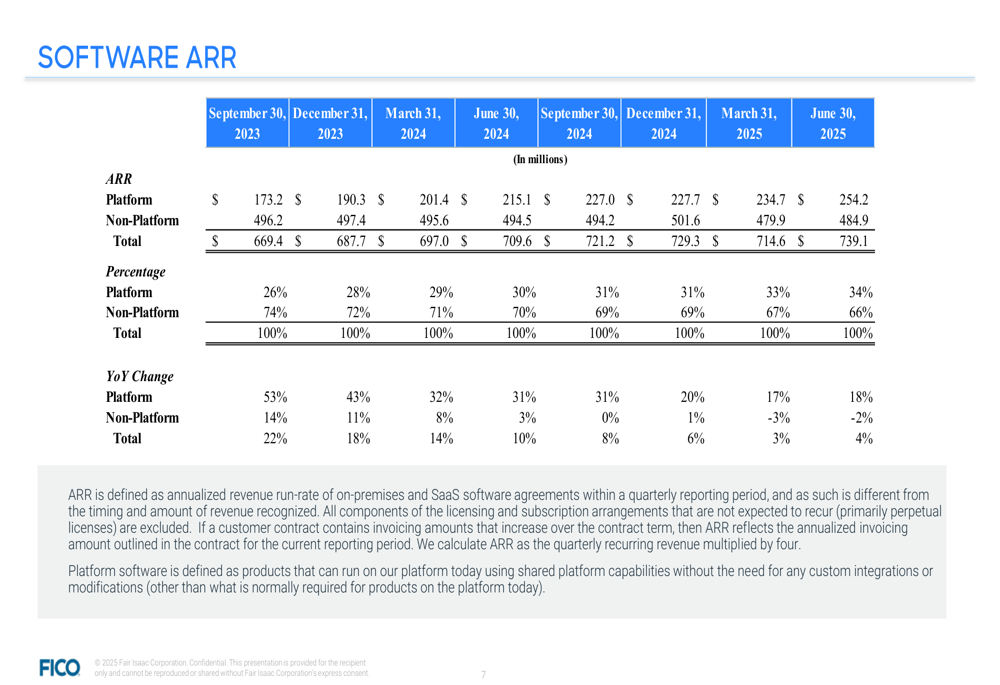

Enquanto isso, o segmento de Software mostrou crescimento mais modesto, com receita de US$ 212,1 milhões, um aumento de 3% em relação ao ano anterior e 5% em relação ao trimestre anterior. A Receita Anual Recorrente (ARR) de Software atingiu US$ 739,1 milhões, um aumento de 4% em relação ao ano anterior. A parte de Plataforma do negócio de software demonstrou um impulso mais forte com uma Taxa de Retenção Líquida Baseada em Dólares (DBNRR) de 115%, comparada a 97% para ofertas não relacionadas à Plataforma.

O detalhamento do ARR de Software mostra a crescente importância das soluções de plataforma:

O ACV (Valor de Contrato Anual) de Software para o 3º tri de 2025 foi de US$ 26,7 milhões, mostrando uma melhoria sequencial de 22% em relação ao 2º tri, mas um leve declínio de 3% em relação ao ano anterior. Esta métrica será importante de monitorar como um indicador do crescimento futuro da receita de software.

Tendências de margem e lucratividade

A FICO manteve fortes métricas de lucratividade no 3º tri de 2025, com margem operacional não-GAAP de 57%, representando uma melhoria de 5 pontos percentuais em relação ao ano anterior, embora ligeiramente abaixo dos 58% do 2º tri. A margem líquida não-GAAP manteve-se estável em 39%, um aumento de 4 pontos percentuais em relação ao mesmo período do ano passado.

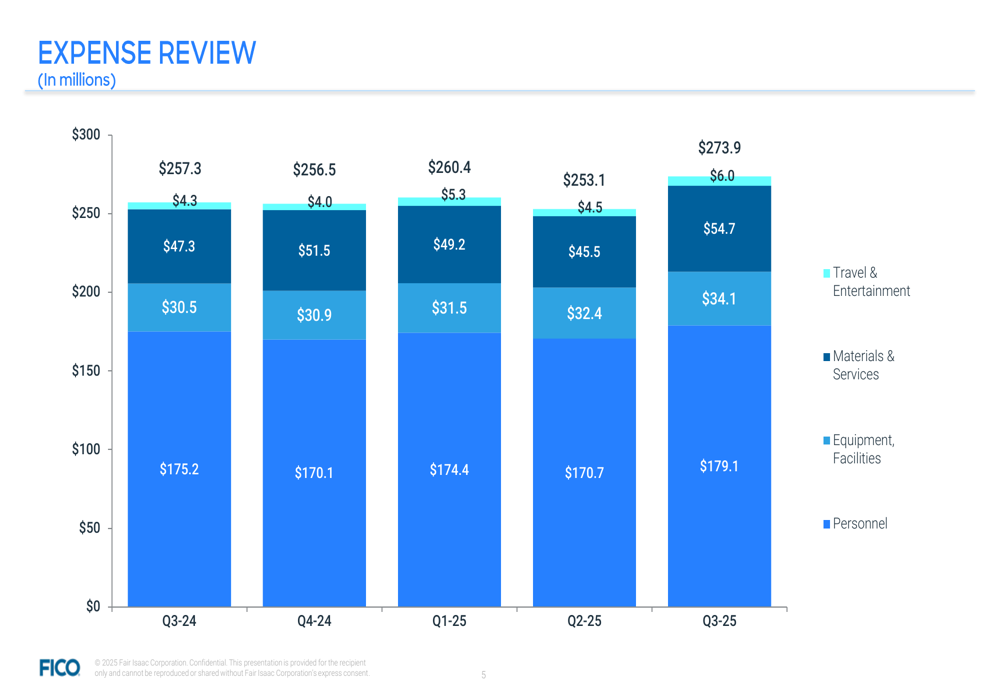

A estrutura de despesas da empresa permaneceu bem controlada, como ilustrado no seguinte detalhamento:

As despesas totais para o 3º tri de 2025 atingiram US$ 273,9 milhões, com custos de pessoal representando o maior componente em US$ 179,1 milhões. O aumento relativamente modesto nas despesas em comparação com o crescimento da receita demonstra a alavancagem operacional e eficiência da empresa.

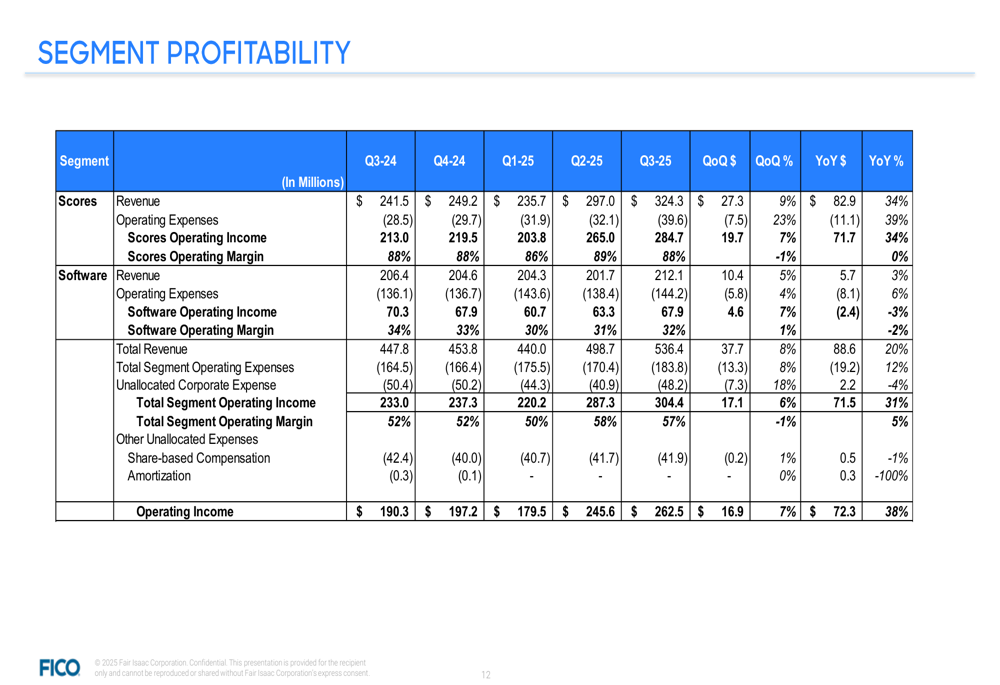

O detalhamento da lucratividade por segmento fornece mais insights sobre o desempenho de cada unidade de negócios:

O segmento de Scores continua sendo a potência de lucro com um resultado operacional de US$ 284,7 milhões no 3º tri de 2025, enquanto o segmento de Software contribuiu com US$ 67,9 milhões. O resultado operacional total por segmento de US$ 304,4 milhões traduziu-se em um resultado operacional para toda a empresa de US$ 262,5 milhões após as despesas corporativas.

Declarações prospectivas

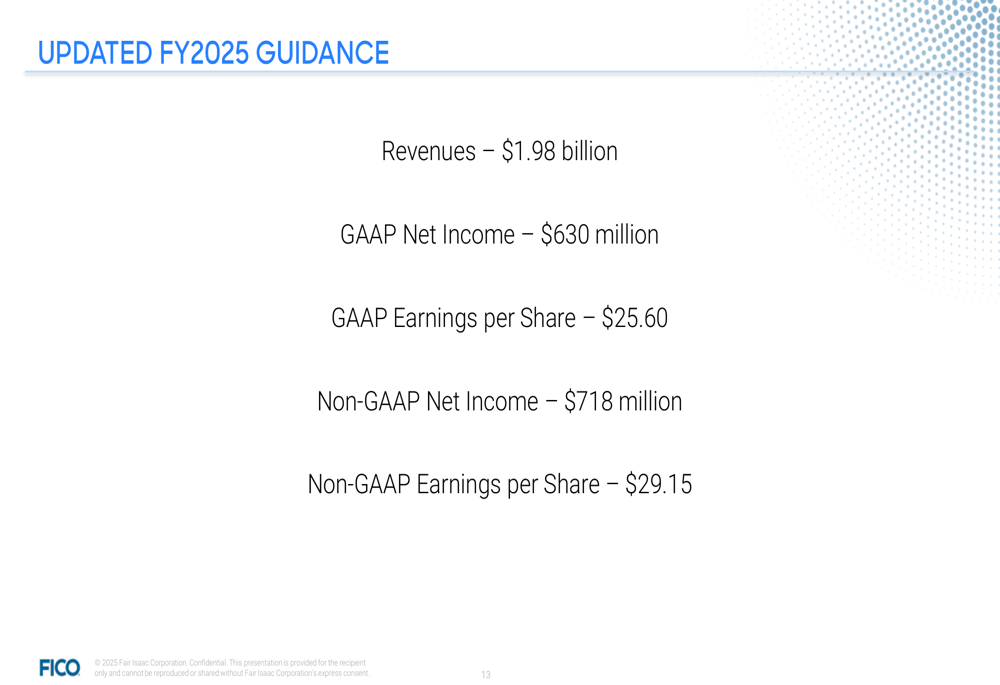

A FICO manteve sua orientação para o ano fiscal de 2025, projetando receita total de US$ 1,98 bilhão e lucro por ação não-GAAP de US$ 29,15. Esta consistência na orientação sugere confiança da administração na capacidade da empresa de sustentar sua atual trajetória de crescimento.

A forte geração de fluxo de caixa livre da empresa, como mostrado no gráfico abaixo, proporciona flexibilidade financeira adicional para potenciais investimentos, redução de dívida ou retornos aos acionistas:

Do ponto de vista do balanço patrimonial, a FICO reportou ativos totais de US$ 1.862,0 milhões no 3º tri de 2025, representando um aumento de 9% em relação ao ano anterior. O covenant de alavancagem da empresa estava em 2,47, enquanto os Dias de vendas em aberto eram de 85 dias, indicando uma gestão de capital de giro relativamente estável.

À medida que a FICO entra no último trimestre do ano fiscal de 2025, os investidores estarão observando atentamente se o forte impulso no segmento de Scores pode ser mantido, particularmente nas originações de hipotecas e automóveis, enquanto também monitoram o ritmo de crescimento no segmento de Software, que representa uma prioridade estratégica para diversificação e expansão de longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: