Por que o preço do café disparou em agosto nos mercados internacionais?

Introdução e contexto de mercado

O Bank of Ireland Group PLC (BIRG) apresentou seus resultados intermediários do 1º tri de 2025 em 29.07.2025, demonstrando um desempenho sólido em uma economia irlandesa resiliente. As ações do banco fecharam em 12,80 em 28.07, com um aumento de 2,07% antes do anúncio dos resultados. Negociando próximo à sua máxima de 52 semanas de 12,94, a ação mostrou forte impulso, refletindo a confiança dos investidores na direção estratégica do banco.

A apresentação, conduzida pelo CEO do Grupo, Myles O’Grady, e pelo CFO do Grupo, Mark Spain, destacou o progresso contínuo do banco em direção às suas metas de médio prazo, enquanto opera em uma economia irlandesa que continua a superar a zona do euro em geral.

Resumo executivo

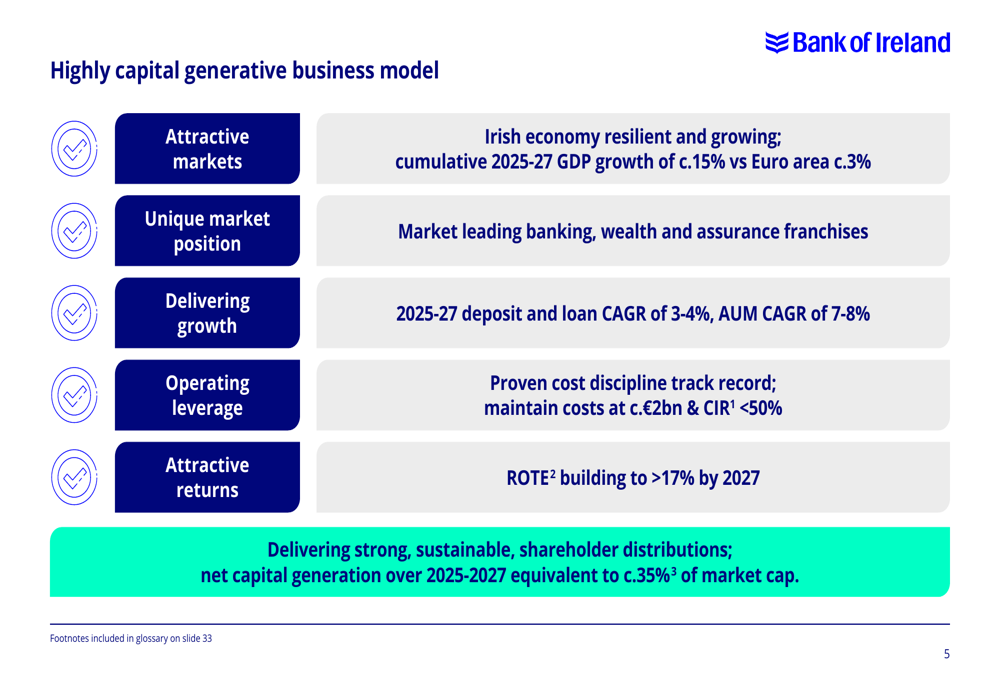

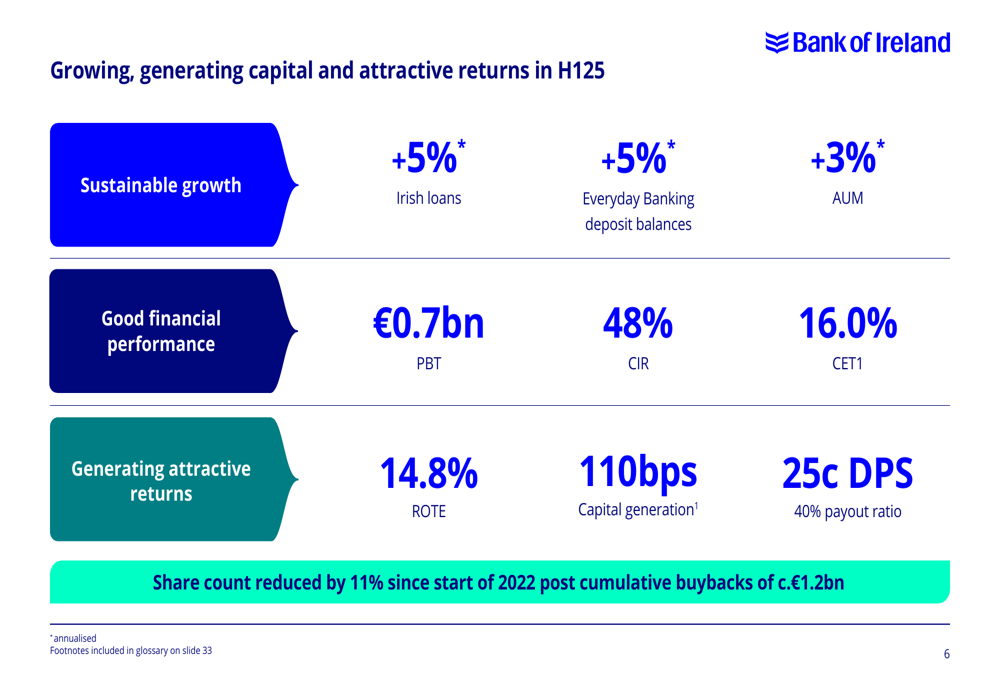

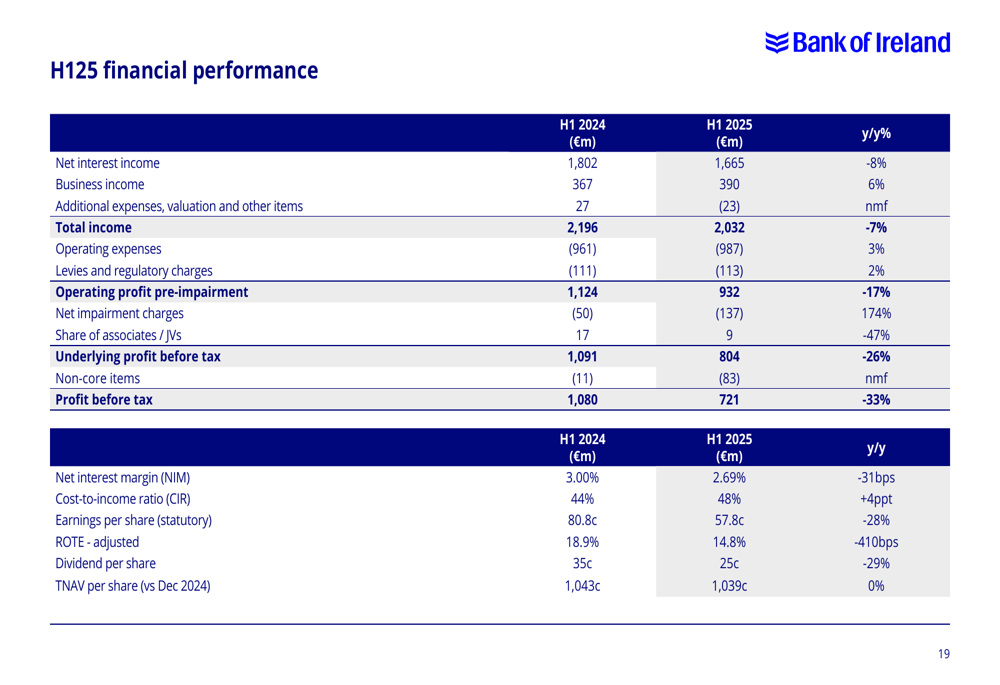

O Bank of Ireland reportou lucro antes de impostos de €0,7 bilhões para o 1º tri de 2025, mantendo um forte retorno sobre o patrimônio tangível (ROTE) de 14,8% enquanto gerou 110 pontos base de capital. O índice de custo-receita do banco permaneceu disciplinado em 48%, abaixo de sua meta de 50%.

A trajetória de crescimento do banco permaneceu sólida, com crescimento anualizado de 5% nos empréstimos irlandeses, crescimento de 5% nos saldos de depósitos bancários diários e crescimento de 3% nos Ativos sob Gestão (AUM). Este desempenho sustentou um dividendo de 25 centavos por ação, representando um índice de distribuição de 40%.

Como mostrado na seguinte visão abrangente do modelo de negócios e posição de mercado do banco:

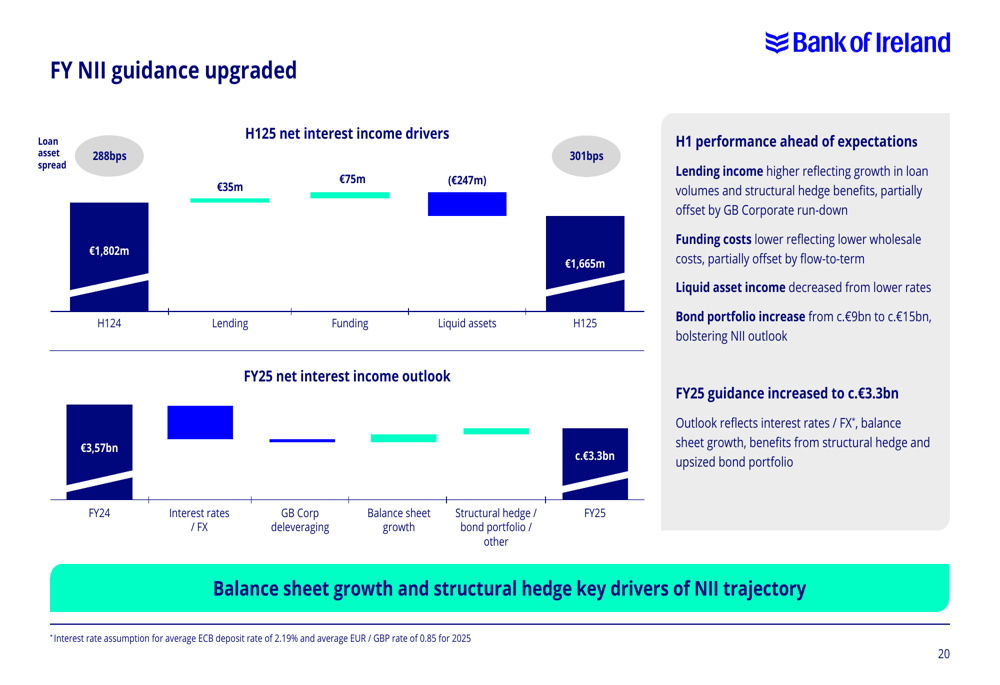

Um destaque notável foi a elevação da previsão de Receita Líquida de Juros (NII) para o ano inteiro para aproximadamente €3,3 bilhões, refletindo maior receita de empréstimos devido ao crescimento do volume, apesar dos custos de financiamento mais altos. Isso representa uma mudança positiva em relação à orientação de "mais de €3,25 bilhões" fornecida na teleconferência de resultados do 1º tri de 2025.

As principais métricas financeiras do banco para o 1º tri de 2025 demonstram seu impulso contínuo:

Análise financeira detalhada

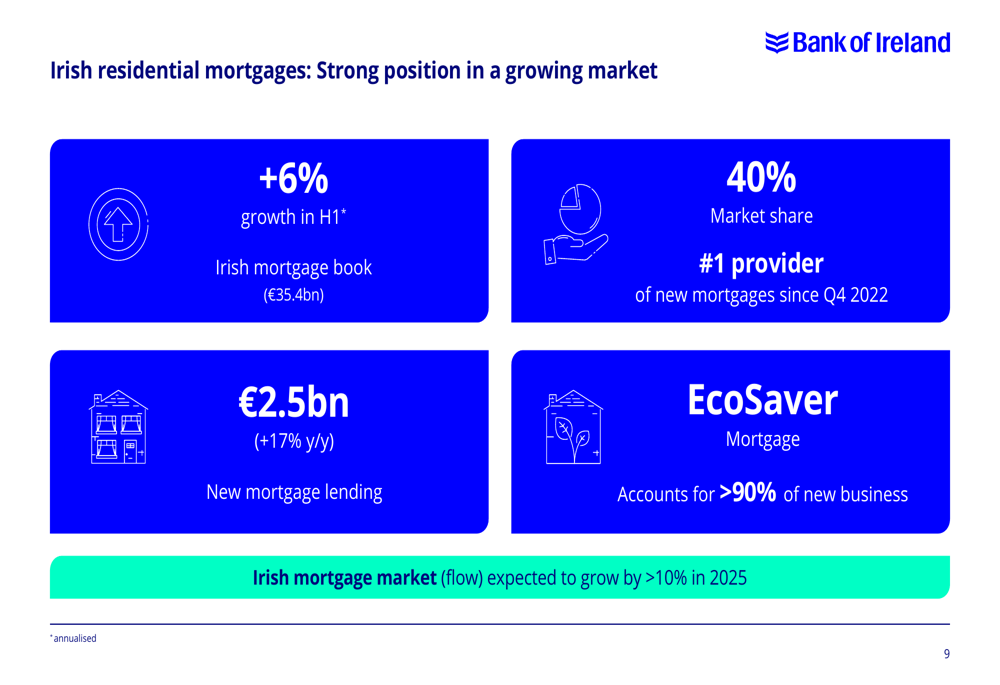

O desempenho financeiro do Bank of Ireland no 1º tri de 2025 foi impulsionado pelo crescimento em vários segmentos. O negócio de hipotecas residenciais irlandesas mostrou força particular, com novos empréstimos hipotecários de €2,5 bilhões, um aumento de 17% em relação ao ano anterior. O banco manteve sua posição como o principal fornecedor de novas hipotecas desde o 4º trimestre de 2022, com uma participação de mercado de 40%.

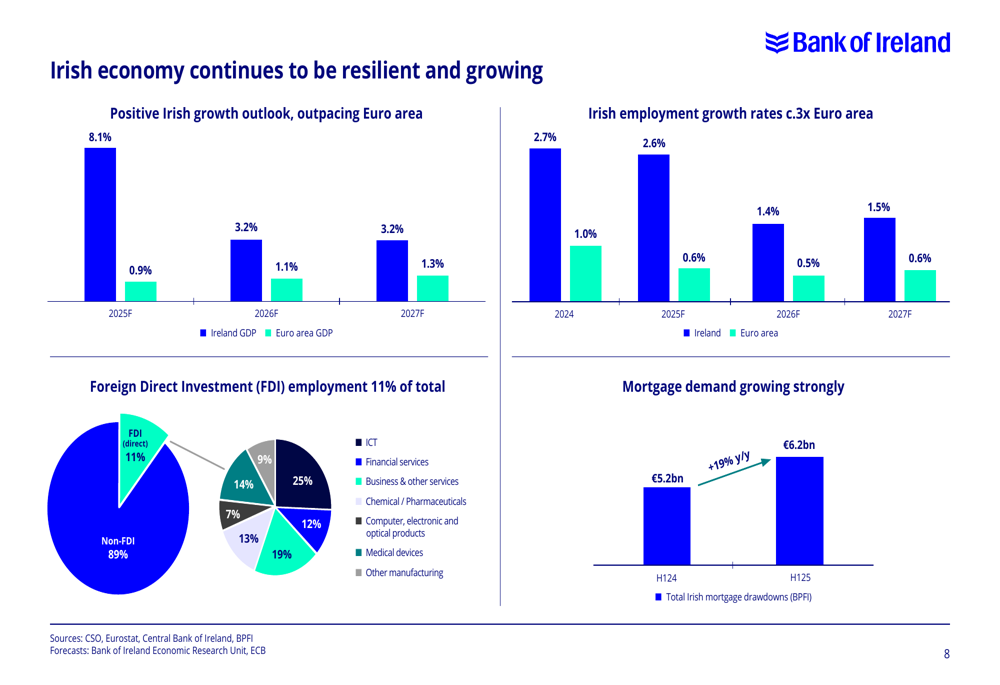

O desempenho do banco é sustentado pela resiliência econômica da Irlanda, com previsões de crescimento do PIB superando significativamente a área do Euro. Como ilustrado na seguinte visão econômica:

No segmento de hipotecas, o produto EcoSaver do banco agora representa mais de 90% dos novos negócios, alinhando-se com os objetivos de sustentabilidade do banco enquanto captura crescimento em um mercado que deve expandir mais de 10% em 2025.

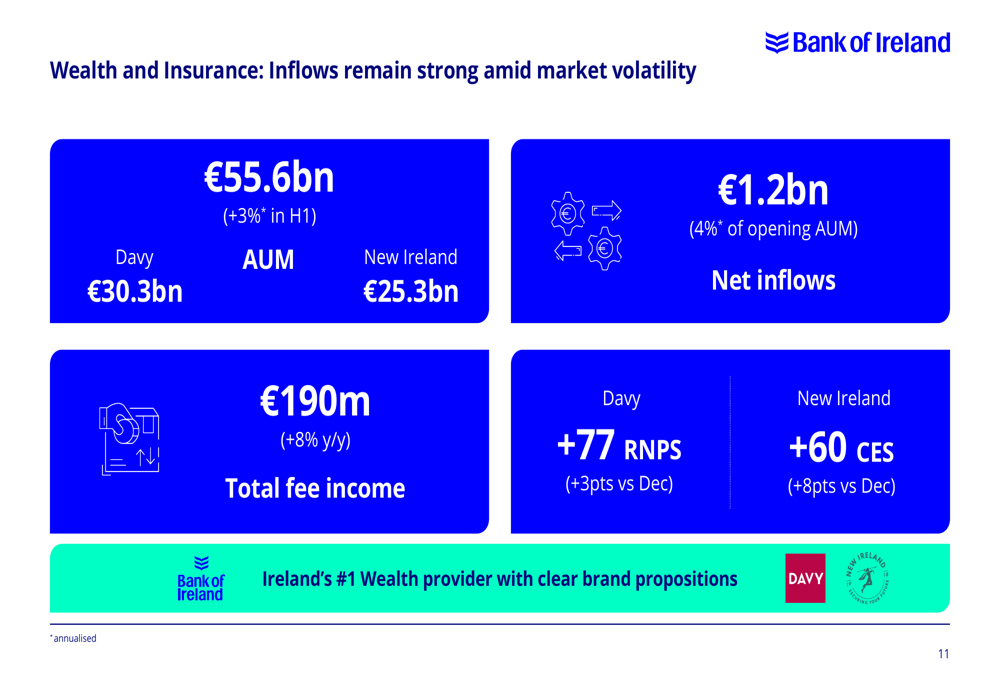

A divisão de Patrimônio e Seguro também demonstrou forte desempenho, com Ativos sob Gestão atingindo €55,6 bilhões (aumento de 3% no 1º tri) e entradas líquidas de €1,2 bilhão, representando 4% do AUM inicial. A receita total de taxas desse segmento cresceu 8% em relação ao ano anterior, chegando a €190 milhões.

O segmento de Corporate & Commercial Banking mostrou crescimento sólido, com empréstimos líquidos irlandeses aumentando 3% no 1º tri para €15,8 bilhões, enquanto a receita de taxas aumentou 11% em relação ao ano anterior, chegando a €83 milhões. O banco continuou sua abordagem disciplinada para alocação de capital, com uma redução de €1,0 bilhão de carteiras em saída.

O desempenho financeiro detalhado em métricas-chave mostra melhoria na maioria das áreas:

Um desenvolvimento significativo foi a elevação da previsão de Receita Líquida de Juros do banco para o ano inteiro de 2025, agora esperada para atingir aproximadamente €3,3 bilhões. Esta elevação foi impulsionada por maior receita de empréstimos, refletindo o crescimento nos volumes de empréstimos, parcialmente compensado por custos de financiamento mais altos.

Iniciativas estratégicas

O Bank of Ireland continua a executar suas prioridades estratégicas de construir relacionamentos mais fortes, criar um negócio mais simples e desenvolver uma empresa sustentável. As métricas de clientes mostraram melhoria com uma Pontuação de Esforço do Cliente de +61 e RNPS Pessoal de +30.

A adoção digital continua a aumentar, com 80% dos clientes de contas correntes pessoais agora digitalmente ativos, enquanto as reclamações de clientes diminuíram 22% em relação ao ano anterior. O foco do banco na sustentabilidade é evidente em seus €15,5 bilhões de empréstimos relacionados à sustentabilidade, um aumento de 24% em relação ao ano anterior.

No Everyday Banking, os saldos cresceram para €83,6 bilhões, um aumento de 5% no 1º tri. O banco está planejando uma atualização do aplicativo móvel no segundo semestre, baseando-se em sua já forte Pontuação de Esforço do Cliente do aplicativo de +66. Os saldos de prazo e poupança atingiram €9,5 bilhões, representando 11% do volume total.

O negócio no Reino Unido teve desempenho em linha com as expectativas, com a carteira de empréstimos crescendo 4% no 1º tri para £17,3 bilhões e um índice NPE de 2,2%. A operação do Reino Unido gerou £112 milhões em lucro subjacente antes de impostos, entregando retornos sustentáveis.

Declarações prospectivas

O Bank of Ireland reiterou sua orientação para o ROTE do ano inteiro de 2025 e geração de capital, mantendo a confiança em sua capacidade de cumprir as metas de médio prazo. O banco continua a projetar que o ROTE crescerá para mais de 17% até 2027, apoiado por gestão disciplinada de custos e crescimento em segmentos-chave.

A geração de capital do banco entre 2025-2027 deve ser equivalente a aproximadamente 35% de sua atual capitalização de mercado, apoiando distribuições contínuas e robustas aos acionistas. Desde o início de 2022, o banco reduziu seu número de ações em 11% através de recompras cumulativas de aproximadamente €1,2 bilhão.

O CEO Myles O’Grady enfatizou a forte execução estratégica do banco no 1º tri de 2025 e expressou confiança na perspectiva positiva até o ano fiscal de 2027. Esta perspectiva se alinha com seus comentários da teleconferência de resultados do 1º tri, onde ele destacou o posicionamento estratégico do banco em meio a discussões comerciais globais e a economia doméstica favorável.

O banco continua a progredir em direção às suas metas de médio prazo para 2023-25, com o desempenho do 1º tri de 2025 mostrando ROTE em 14,8%, CIR em 48% e um índice de distribuição de dividendos de 40%. O programa de recompra de ações do ano fiscal de 2024 está aproximadamente 80% completo, demonstrando ainda mais o compromisso do banco em retornar capital aos acionistas.

No geral, os resultados do 1º tri de 2025 do Bank of Ireland demonstram impulso contínuo em uma economia irlandesa resiliente, com orientação elevada para Receita Líquida de Juros refletindo confiança na trajetória de crescimento do banco e capacidade de entregar retornos atrativos aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: