Por que o preço do café disparou em agosto nos mercados internacionais?

Introdução e contexto de mercado

A BayFirst Financial Corp. (NASDAQ:BAFN) divulgou seus resultados do segundo trimestre de 2025, revelando um aumento no prejuízo líquido apesar do crescimento em métricas importantes do balanço patrimonial e na margem líquida de juros. O banco comunitário com sede em Tampa Bay reportou um prejuízo líquido de US$ 1,24 milhões para o 2º tri de 2025, em comparação com um prejuízo de US$ 335.000 no trimestre anterior, enquanto preocupações com a qualidade de crédito continuaram a pesar sobre o desempenho da empresa.

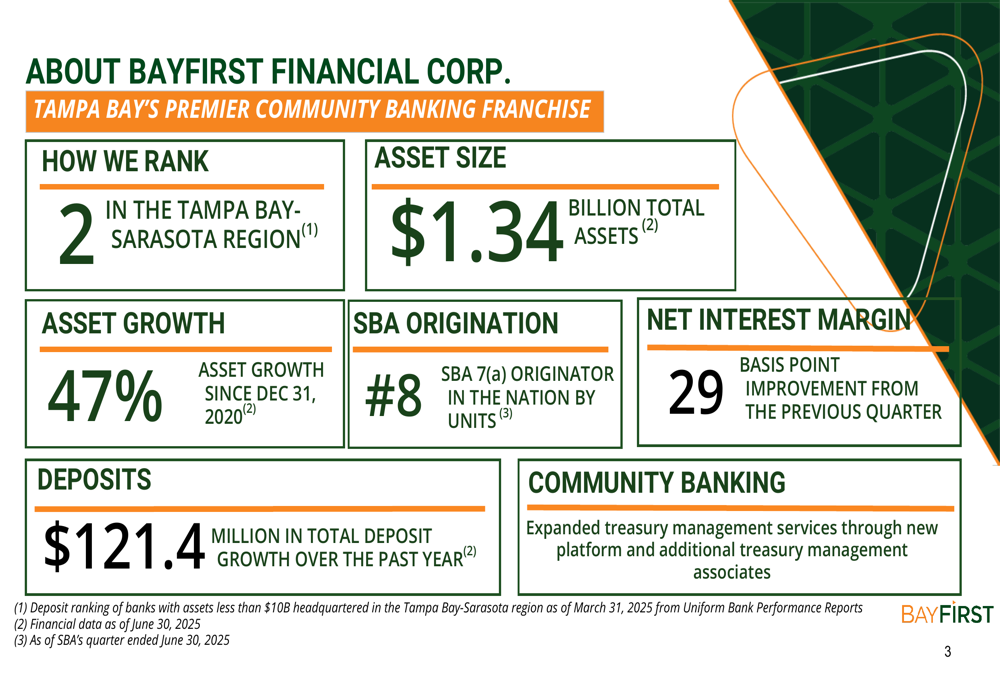

Apesar dos desafios de rentabilidade, a BayFirst manteve sua posição como o segundo banco mais importante na região de Tampa Bay-Sarasota e continuou a expandir sua presença com US$ 1,34 bilhões em ativos totais, representando um crescimento de 47% desde dezembro de 2020.

Como mostrado na visão geral a seguir, o banco alcançou classificações notáveis e métricas de crescimento enquanto trabalha para resolver preocupações com a qualidade de crédito:

Destaques do desempenho trimestral

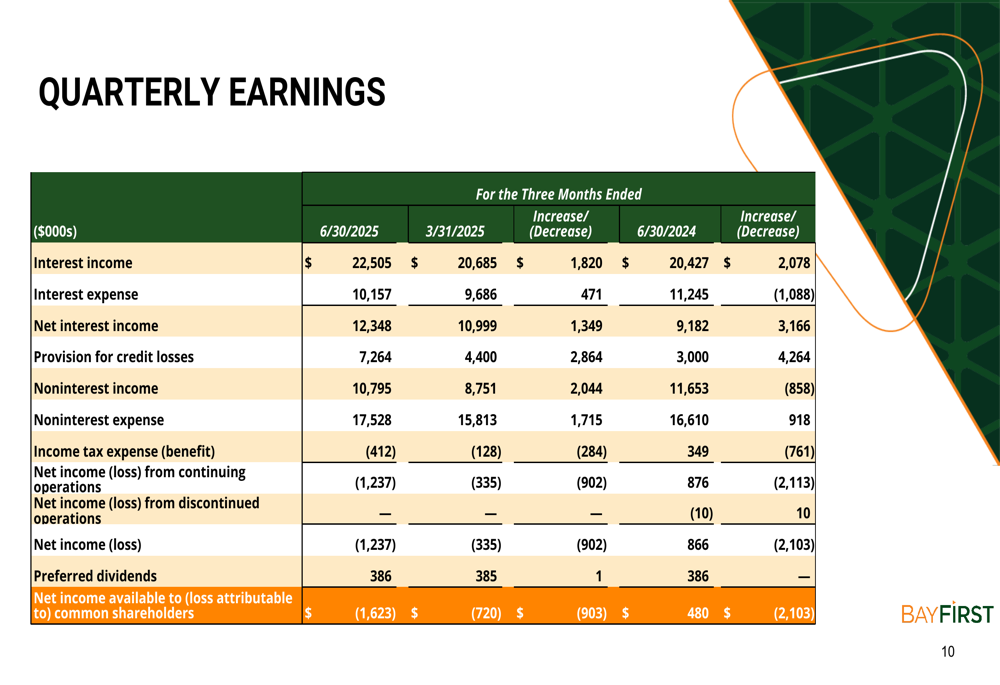

Os resultados financeiros do 2º tri de 2025 da BayFirst mostraram desempenho misto, com forte melhora na margem líquida de juros compensada por provisões significativas para perdas de crédito. O banco reportou um prejuízo líquido de US$ 1,24 milhões para o trimestre, em comparação com um prejuízo líquido de US$ 335.000 no 1º tri de 2025 e lucro líquido de US$ 862.000 no 2º tri de 2024.

A tabela a seguir detalha o desempenho dos lucros trimestrais:

A receita líquida de juros atingiu US$ 12,35 milhões, acima dos US$ 11,0 milhões do trimestre anterior, impulsionada por uma melhora de 29 pontos base na margem líquida de juros para 4,06%. Essa expansão da margem ocorreu à medida que os rendimentos dos empréstimos aumentaram para 7,67%, enquanto o custo de fundos permaneceu estável em 3,75%.

A provisão do banco para perdas de crédito totalizou US$ 7,26 milhões no 2º tri, impactando significativamente a rentabilidade. As provisões acumuladas no ano chegaram a US$ 11,66 milhões, refletindo o foco da administração em resolver preocupações com a qualidade de crédito.

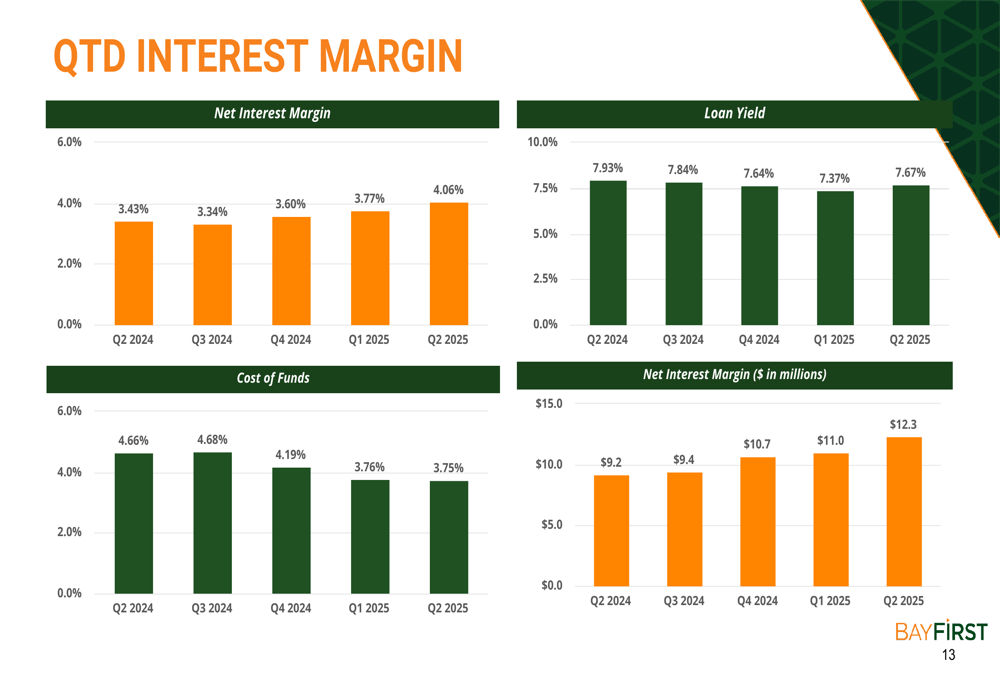

O gráfico a seguir ilustra a tendência positiva na margem líquida de juros nos últimos cinco trimestres:

Balanço patrimonial e crescimento de depósitos

Apesar dos desafios de rentabilidade, a BayFirst continuou a expandir seu balanço patrimonial, com ativos totais aumentando para US$ 1,34 bilhões, acima dos US$ 1,29 bilhões no 1º tri de 2025 e US$ 1,22 bilhões no 2º tri de 2024. Os empréstimos mantidos para investimento cresceram US$ 41 milhões durante o trimestre, chegando a US$ 1,13 bilhões, enquanto os depósitos aumentaram US$ 36 milhões, atingindo US$ 1,16 bilhões.

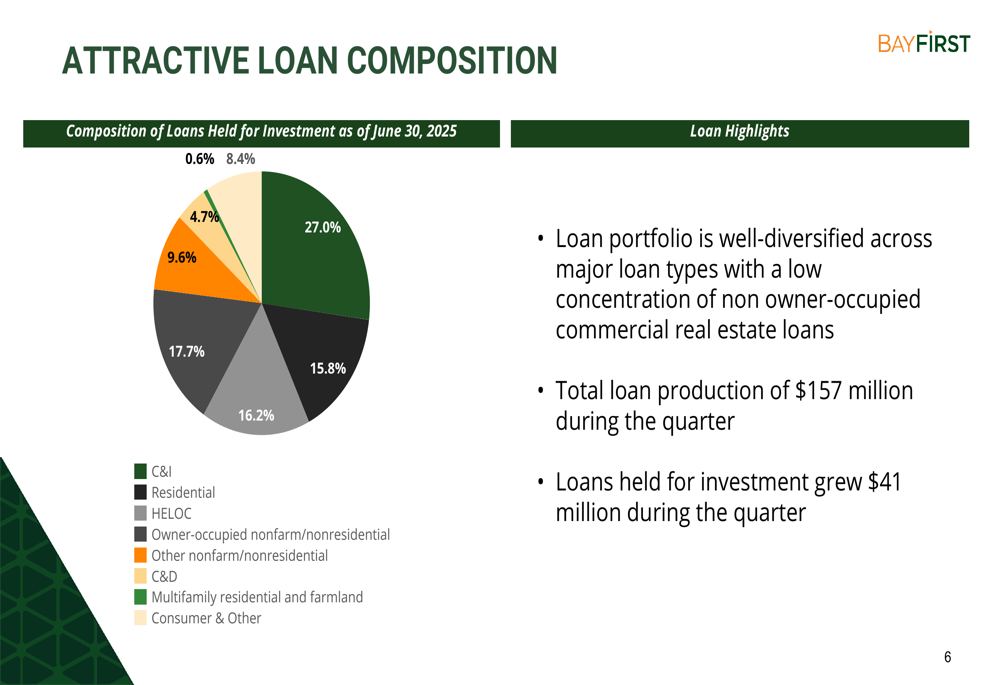

A carteira de empréstimos do banco permanece bem diversificada entre os principais tipos de empréstimos, com residencial multifamiliar e terras agrícolas representando o maior segmento com 27,0%, seguido por outros não-agrícolas/não-residenciais com 17,7% e construção e desenvolvimento com 16,2%.

O gráfico a seguir ilustra a composição da carteira de empréstimos do banco:

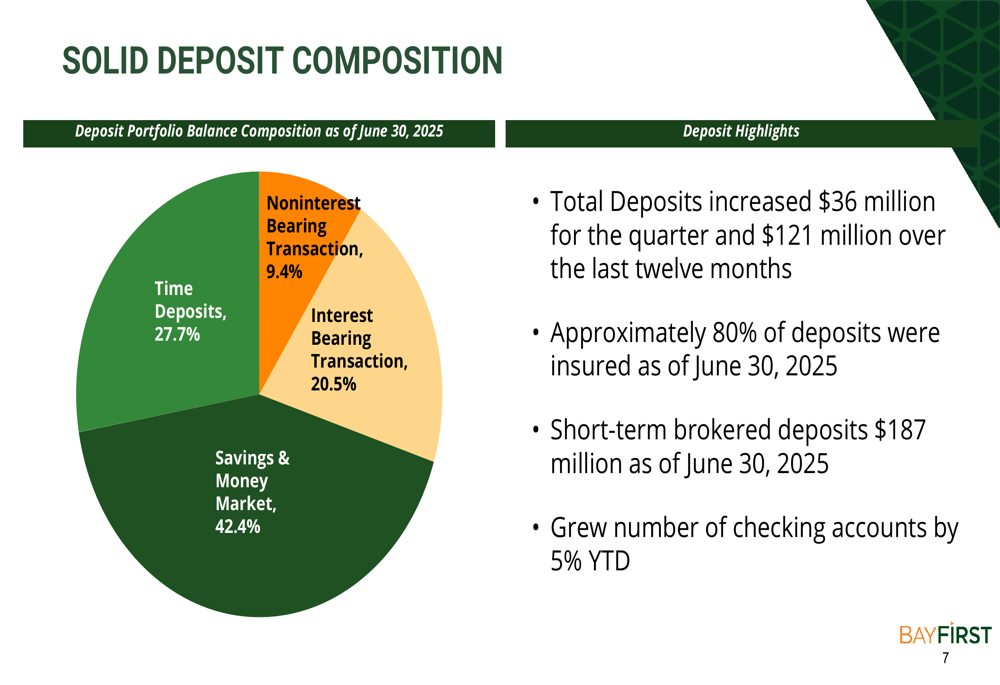

No lado do financiamento, a BayFirst informou que aproximadamente 80% dos depósitos estavam segurados em 30 de junho de 2025. A base de depósitos é composta principalmente por contas de poupança e mercado monetário (42,4%), depósitos a prazo (27,7%) e contas de transação com juros (20,5%).

A composição da carteira de depósitos é mostrada no gráfico a seguir:

Serviços bancários garantidos pelo governo e empréstimos SBA

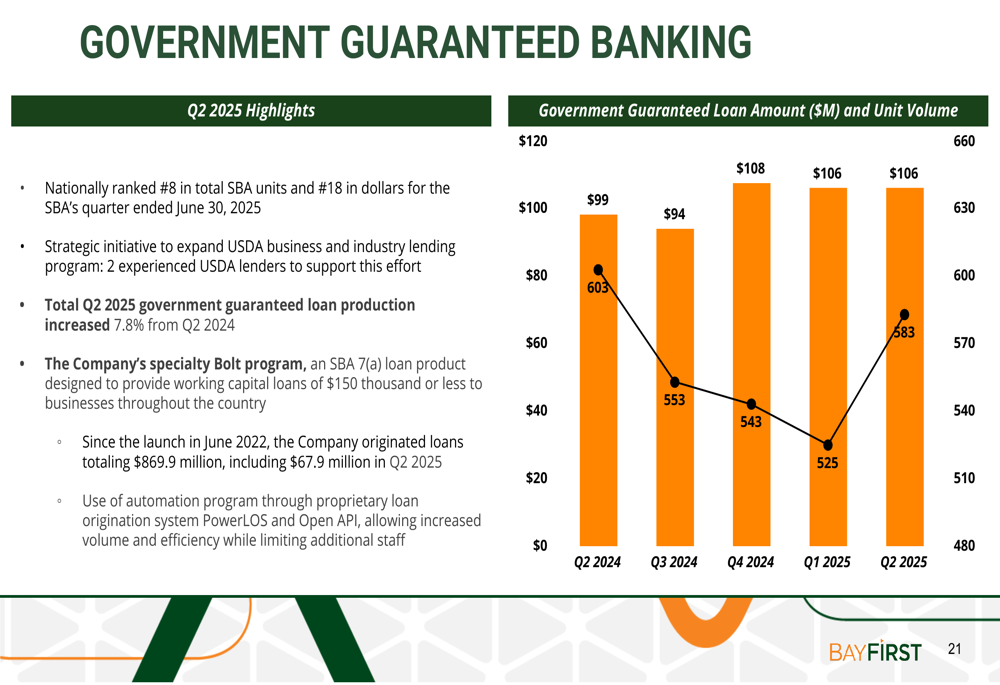

A BayFirst manteve sua forte posição em empréstimos SBA, classificando-se como o 8º originador de SBA 7(a) na nação por unidades e 18º por dólares para o trimestre encerrado em 30 de junho de 2025. As originações de empréstimos garantidos pelo governo totalizaram US$ 106,4 milhões no 2º tri, com empréstimos SBA 7(a) representando US$ 38,4 milhões e o programa "Bolt" do banco contribuindo com US$ 67,9 milhões.

O gráfico a seguir ilustra o desempenho do banco em empréstimos garantidos pelo governo:

Os empréstimos garantidos pelo governo mantidos para investimento aumentaram para US$ 440 milhões, acima dos US$ 422 milhões no trimestre anterior. Além disso, o banco administra US$ 1,07 bilhões em empréstimos garantidos pelo governo para terceiros, elevando o total da carteira de empréstimos garantidos pelo governo para US$ 1,51 bilhões.

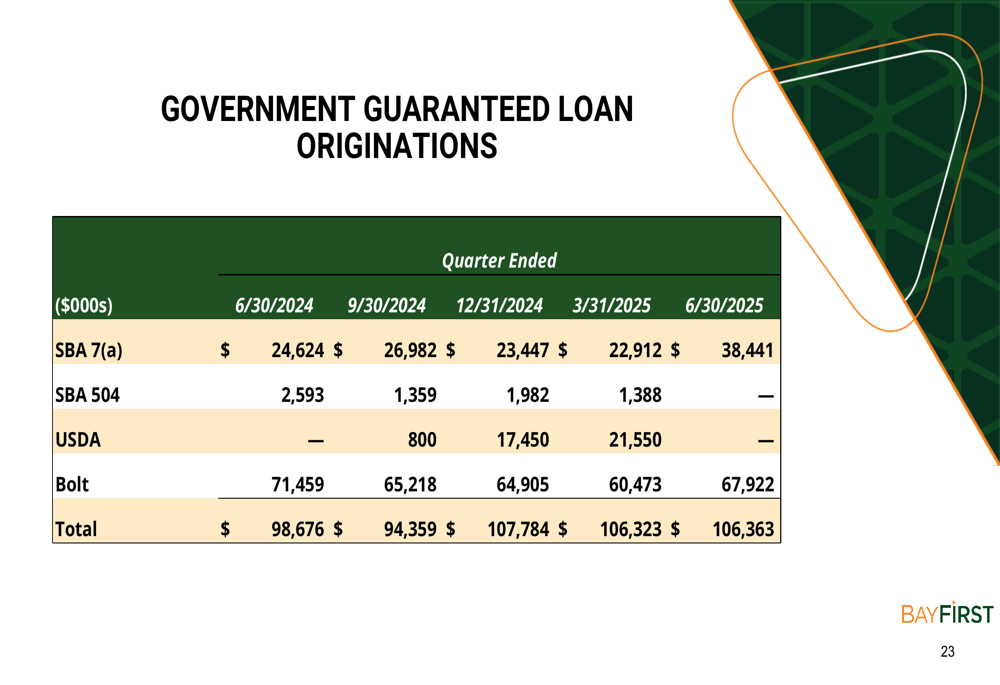

A distribuição das originações de empréstimos garantidos pelo governo por programa é mostrada abaixo:

Desempenho do banco comunitário

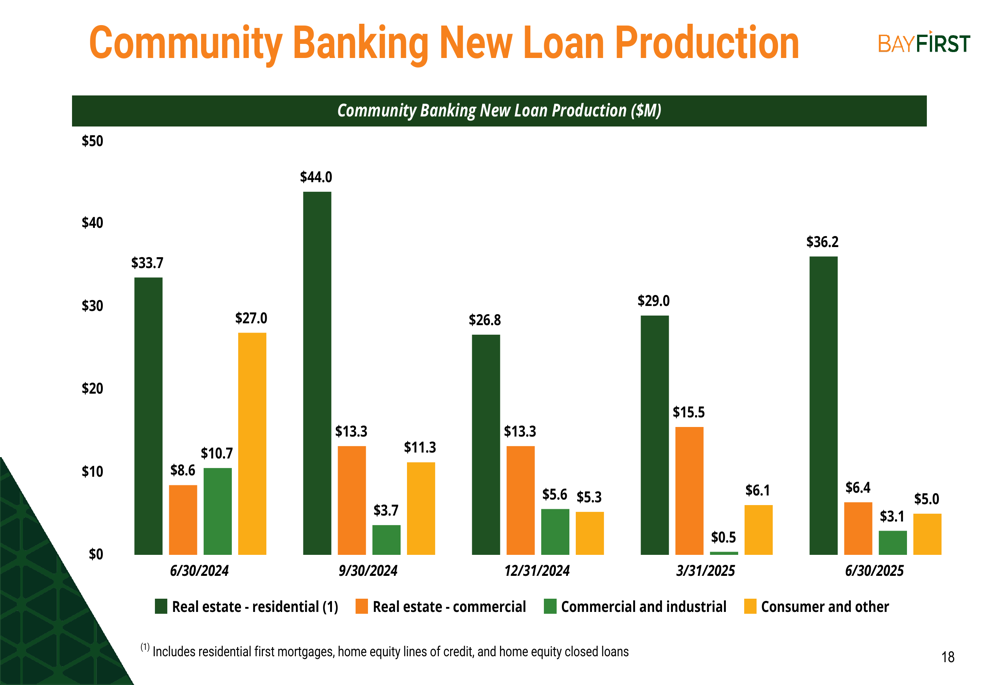

O segmento de banco comunitário da BayFirst mostrou crescimento contínuo, com nova produção de empréstimos totalizando US$ 50,7 milhões no 2º tri de 2025. Empréstimos imobiliários residenciais lideraram a produção com US$ 36,2 milhões, seguidos por empréstimos comerciais e industriais com US$ 6,4 milhões.

O gráfico a seguir detalha a nova produção de empréstimos do banco comunitário por categoria:

Os saldos totais de empréstimos do banco comunitário atingiram US$ 698,1 milhões em 30 de junho de 2025, com empréstimos imobiliários residenciais compondo a maior parte, com US$ 378,2 milhões. Os 12 centros bancários na região de Tampa Bay-Sarasota continuam a impulsionar o crescimento de depósitos, com depósitos totais aumentando US$ 121,4 milhões no último ano.

O banco também expandiu seus serviços de gestão de tesouraria por meio de uma nova plataforma e associados adicionais de gestão de tesouraria, com a receita de taxas de gestão de tesouraria crescendo de US$ 20.000 em 2022 para US$ 43.000 acumulados no ano de 2025.

Iniciativas estratégicas e perspectivas

A BayFirst delineou suas iniciativas estratégicas para 2025 sob o acrônimo "SOAR":

- Buscar a excelência operacional

- Otimizar a plataforma tecnológica para ser mais orientada por dados

- Acelerar o foco em serviços bancários para empresas

- Realinhar e diversificar fontes de receita

Essas iniciativas se alinham com os esforços do banco para resolver preocupações com a qualidade de crédito enquanto continua a expandir sua franquia. O foco na excelência operacional e na otimização da tecnologia parece particularmente relevante, considerando os desafios de crédito enfrentados pela instituição.

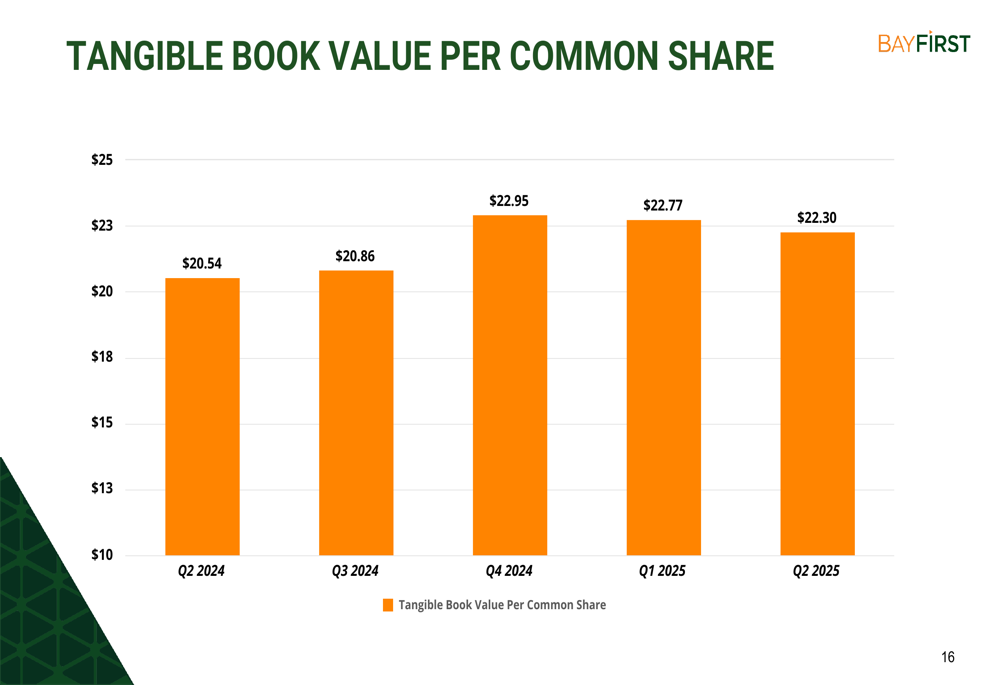

O valor contábil tangível por ação ordinária do banco diminuiu ligeiramente para US$ 22,30 no 2º tri de 2025, de US$ 22,77 no 1º tri de 2025, como mostrado no gráfico a seguir:

Qualidade de crédito e posição de capital

As métricas de crédito da BayFirst mostram aumento de estresse, com a provisão para perdas de crédito em relação ao total de empréstimos mantidos para investimento subindo para 2,06% no 2º tri de 2025, de 1,50% no 1º tri de 2025. Este aumento reflete a abordagem proativa da administração para resolver potenciais problemas de crédito através de provisões significativas.

O banco mantém fortes índices de capital, com capital total em relação aos ativos ponderados pelo risco em 13,59% e ações ordinárias Tier 1 em relação aos ativos ponderados pelo risco em 11,00% em 30 de junho de 2025. Esses índices permanecem bem acima dos requisitos regulatórios, proporcionando uma margem enquanto o banco trabalha para superar os desafios de qualidade de crédito.

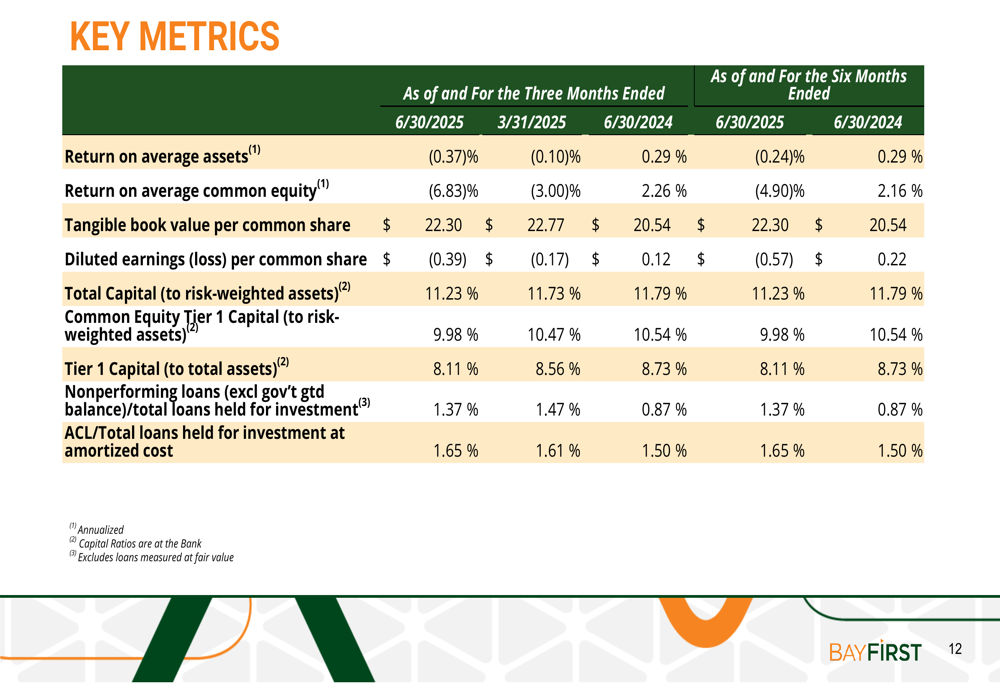

A tabela a seguir resume as principais métricas de desempenho, incluindo índices de capital e indicadores de qualidade de crédito:

Os resultados do 2º tri de 2025 da BayFirst Financial refletem um banco navegando por desafios de qualidade de crédito enquanto continua a expandir sua franquia. A melhora significativa na margem líquida de juros fornece um sinal positivo para o potencial de ganhos futuros, mas a provisão substancial para perdas de crédito indica preocupações contínuas sobre a qualidade da carteira de empréstimos. Os investidores provavelmente se concentrarão em se o banco pode manter sua trajetória de crescimento enquanto resolve com sucesso os problemas de crédito nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: