Bitcoin em queda após liquidação bilionária no mercado

O BBVA Argentina (Nova York:BBAR) apresentou seus resultados do segundo trimestre de 2025 em 21 de agosto, mostrando uma queda significativa nos indicadores de rentabilidade apesar do crescimento contínuo em empréstimos e depósitos. As ações do banco caíram 3,62% nas negociações de pré-mercado após a divulgação.

Destaques do Desempenho Trimestral

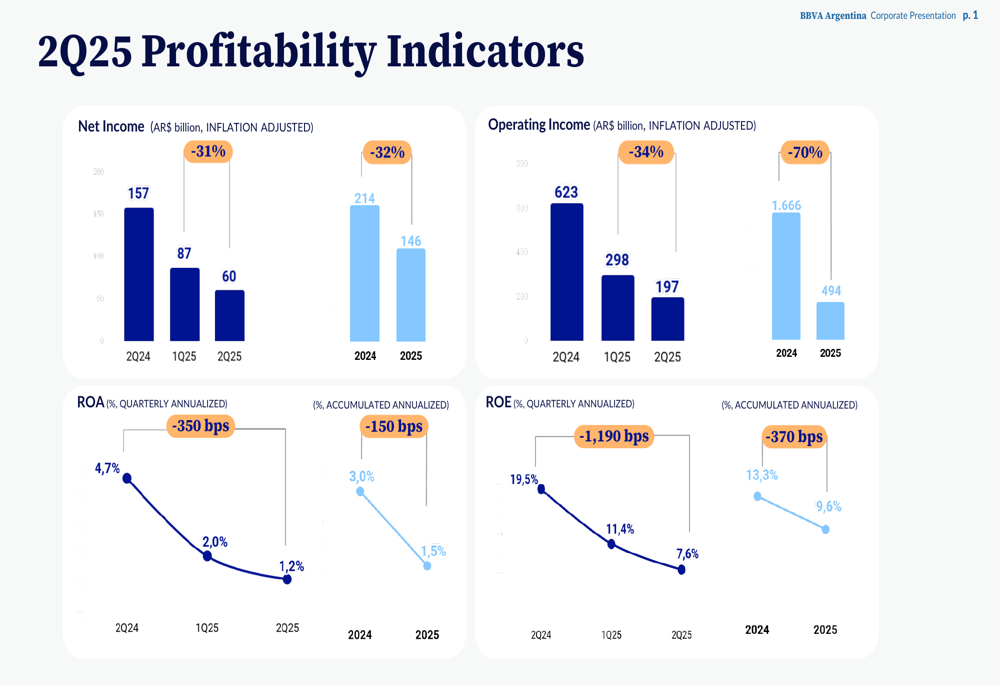

O BBVA Argentina reportou uma queda acentuada nos principais indicadores de rentabilidade para o 2º tri de 2025. O lucro líquido diminuiu 31% em relação ao trimestre anterior, chegando a AR$ 60 bilhões, abaixo dos AR$ 87 bilhões no 1º tri de 2025 e representando uma queda de 62% em comparação anual com os AR$ 157 bilhões no 2º tri de 2024.

A receita operacional do banco também caiu 34% para AR$ 197 bilhões em comparação com o 2º tri de 2024. O retorno sobre ativos (ROA) diminuiu 80 pontos-base em relação ao trimestre anterior, chegando a 1,2%, enquanto o retorno sobre o patrimônio líquido (ROE) caiu 380 pontos-base para 7,6%.

Como mostrado no gráfico a seguir dos principais indicadores de rentabilidade do BBVA Argentina:

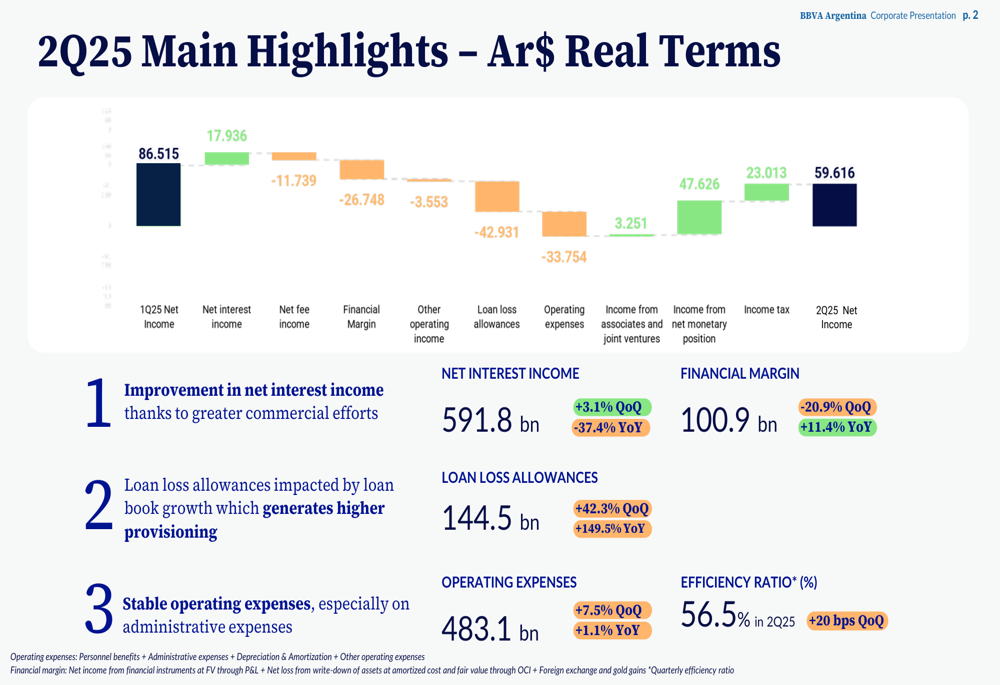

A queda no lucro líquido foi impulsionada por vários fatores, incluindo uma diminuição de 20,9% na margem financeira em relação ao trimestre anterior, chegando a AR$ 100,9 bilhões, e um aumento significativo de 42,3% nas provisões para perdas com empréstimos, totalizando AR$ 144,5 bilhões. As despesas operacionais aumentaram 7,5% em relação ao trimestre anterior, atingindo AR$ 483,1 bilhões.

Isso representa uma reversão notável em relação ao 1º tri de 2025, quando o banco reportou um aumento de 16,2% no lucro líquido e melhoria na eficiência.

O gráfico em cascata a seguir ilustra os principais fatores que afetaram a mudança sequencial no lucro líquido:

Carteira de Empréstimos e Qualidade dos Ativos

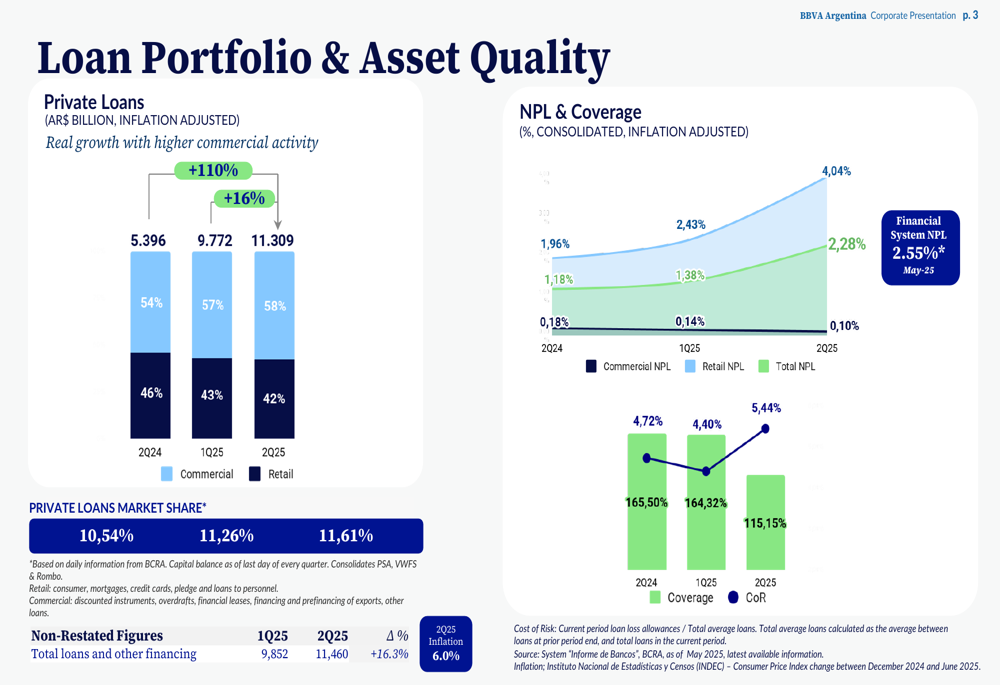

Apesar dos desafios de rentabilidade, o BBVA Argentina continuou a expandir sua carteira de empréstimos e participação de mercado. Os empréstimos privados aumentaram para AR$ 11,31 bilhões no 2º tri de 2025, acima dos AR$ 9,77 bilhões no 1º tri de 2025, representando um crescimento real de 16,3% quando ajustado para a inflação de 6,0% do trimestre.

A participação de mercado do banco em empréstimos privados também melhorou para 11,61% no 2º tri de 2025, acima dos 11,26% no 1º tri de 2025 e 10,54% no 2º tri de 2024. A carteira de empréstimos manteve um mix equilibrado de 58% comercial e 42% de empréstimos de varejo.

No entanto, os indicadores de qualidade de ativos mostraram sinais de deterioração, com aumento nos índices de empréstimos inadimplentes e diminuição nos índices de cobertura, como ilustrado no gráfico a seguir:

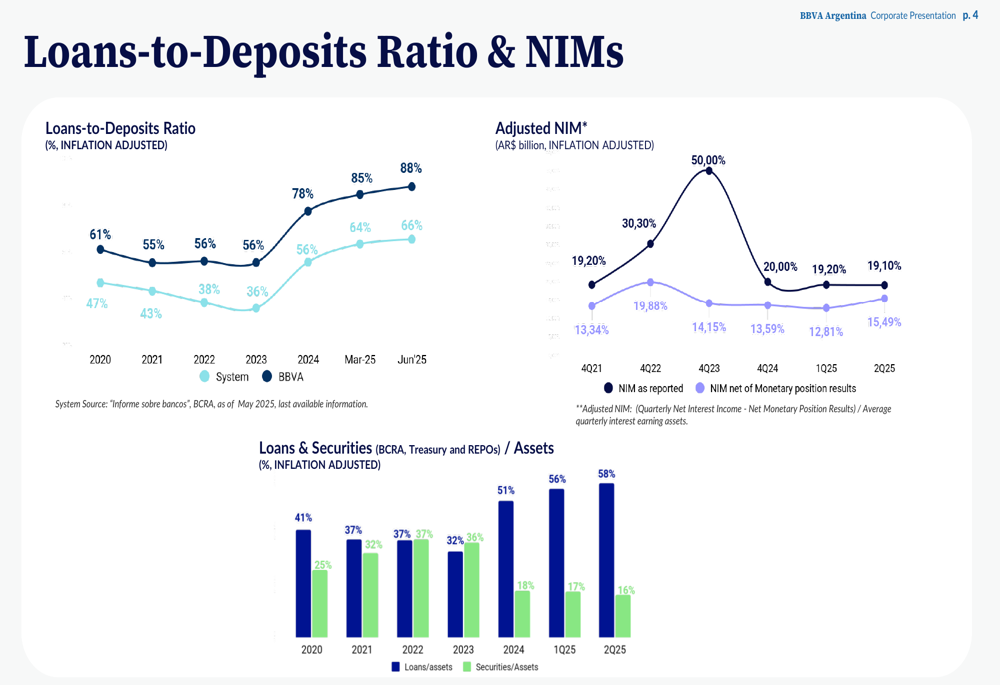

A relação empréstimos/depósitos do banco permaneceu significativamente menor que a média do sistema financeiro, proporcionando ao BBVA Argentina capacidade adicional para crescimento de empréstimos. Enquanto a média do sistema se aproximava de 88%, a relação do BBVA permaneceu entre 43% e 56%.

O gráfico a seguir mostra a relação empréstimos/depósitos e as tendências da margem líquida de juros:

Financiamento e Posição de Capital

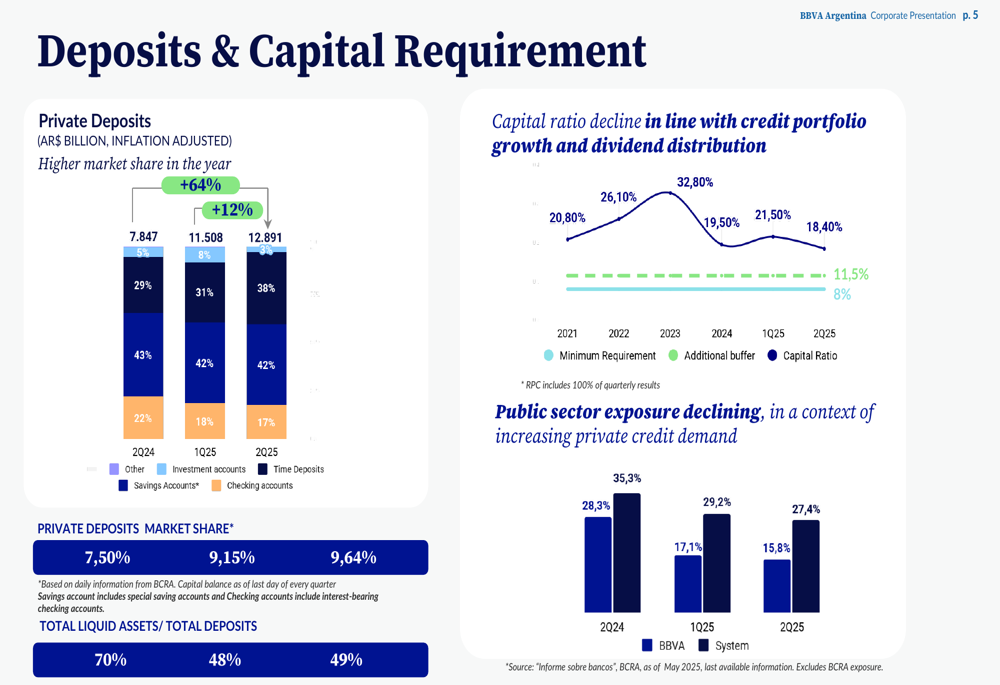

Os depósitos privados do BBVA Argentina cresceram para AR$ 12,89 bilhões no 2º tri de 2025, acima dos AR$ 11,51 bilhões no 1º tri de 2025. O mix de depósitos permaneceu diversificado com 42% em contas poupança, 38% em contas de investimento, 17% em contas correntes e 8% em outros tipos de depósitos.

No entanto, o índice de capital do banco diminuiu para 18,40% no 2º tri de 2025, continuando uma tendência de queda que merece monitoramento. A exposição ao setor público diminuiu para 15,8% da carteira, refletindo a mudança estratégica do banco em direção à demanda de crédito privado.

O gráfico a seguir mostra o crescimento e a composição dos depósitos:

Progresso na Transformação Digital

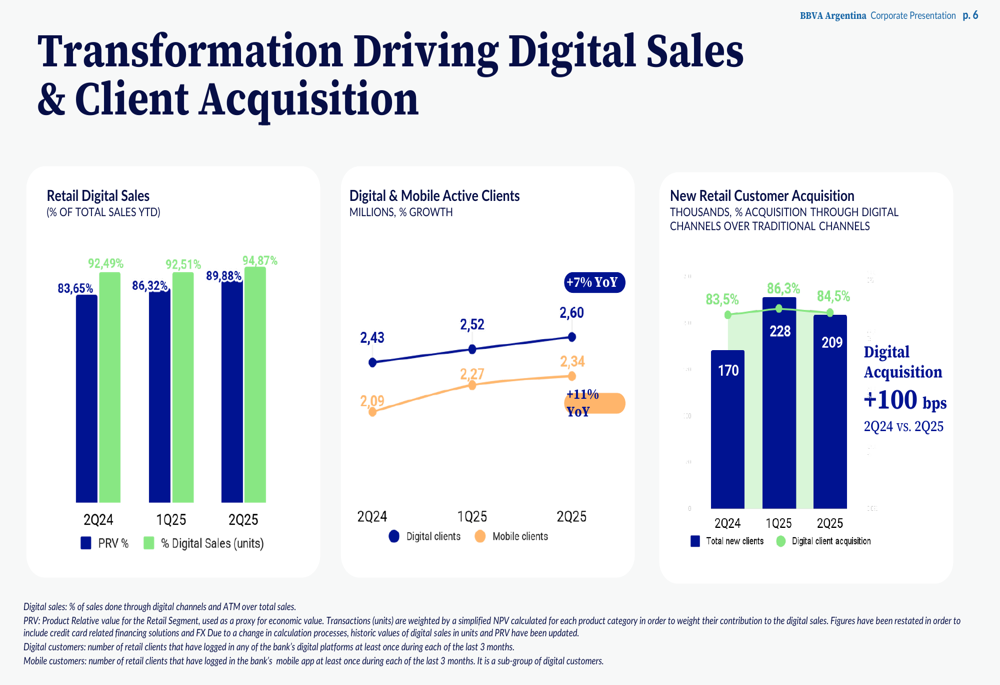

O BBVA Argentina continuou a fazer progressos significativos em suas iniciativas de transformação digital. As vendas digitais no varejo aumentaram para 89,88% no 2º tri de 2025, acima dos 86,32% no 1º tri de 2025 e 83,65% em 2024, demonstrando a execução bem-sucedida da estratégia de digitalização do banco.

O banco reportou 2,60 milhões de clientes digitais no 2º tri de 2025, com a aquisição de novos clientes de varejo aumentando de 170.000 no 2º tri de 2024 para 209.000 no 2º tri de 2025. A aquisição digital também melhorou em 100 pontos-base em comparação anual.

Como ilustrado no gráfico a seguir de vendas digitais e métricas de aquisição de clientes:

Declarações Prospectivas

Embora o BBVA Argentina continue a crescer sua carteira de empréstimos e participação de mercado, a queda significativa nos indicadores de rentabilidade sugere desafios pela frente. O aumento substancial nas provisões para perdas com empréstimos (+42,3% em relação ao trimestre anterior) pode indicar preocupações sobre a qualidade futura do crédito, particularmente à medida que a carteira de empréstimos se expande.

O índice de eficiência do banco de 56,5% no 2º tri de 2025 representou uma ligeira deterioração em relação aos 56,3% reportados no 1º tri de 2025, sugerindo que medidas de controle de custos podem ser necessárias para enfrentar o aumento das despesas operacionais.

O foco contínuo do BBVA Argentina na transformação digital parece estar gerando resultados positivos em termos de aquisição de clientes e vendas digitais, o que pode ajudar o banco a manter sua posição competitiva apesar dos atuais desafios de rentabilidade.

Os investidores provavelmente estarão observando atentamente para ver se o banco consegue reverter a tendência de queda na rentabilidade enquanto mantém seu crescimento de empréstimos e ganhos de participação de mercado nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: