Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Boreo Oyj (HEL:BOREO) apresentou seus resultados do 2º tri de 2025 em 06.08.2025, mostrando forte crescimento nas vendas, mas enfrentando desafios de lucratividade. As ações da empresa reagiram negativamente aos resultados mistos, caindo 5,06% para €15,95 após a apresentação, apesar de terem registrado um aumento de 10,32% após os resultados do 1º tri de 2025. Essa reversão sugere que os investidores podem ter esperado que o forte impulso do 1º tri continuasse no 2º tri.

A empresa industrial finlandesa, que opera como proprietária de longo prazo de negócios empreendedores em sete países, relatou seu desempenho em um cenário de crescente incerteza econômica. Embora a empresa tenha alcançado um impressionante crescimento orgânico, a apresentação reconheceu que "a incerteza geopolítica e econômica está lançando uma sombra sobre as perspectivas."

Destaques do desempenho trimestral

A Boreo reportou vendas de €40 milhões no 2º tri de 2025, representando um aumento substancial de 19% em comparação com o 2º tri de 2024, com o crescimento orgânico respondendo por 17% dessa expansão. Isso marca uma aceleração significativa em relação ao crescimento orgânico de 4% reportado no 1º tri de 2025.

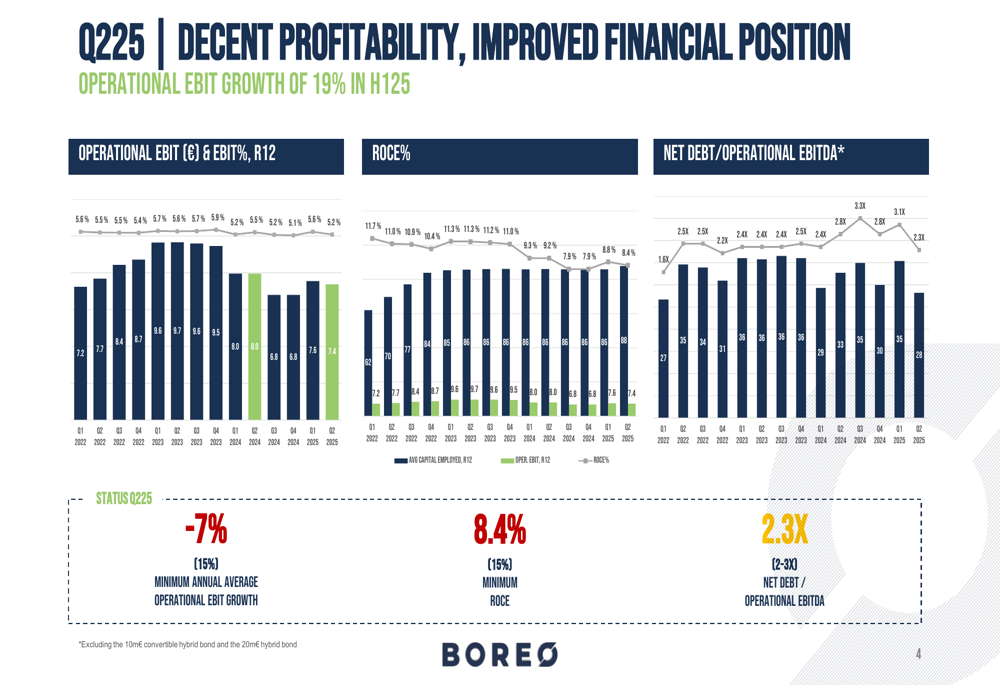

Como mostrado no seguinte resumo das principais métricas do 2º tri de 2025, apesar do forte desempenho de vendas, os indicadores de lucratividade mostraram alguma fraqueza:

A margem bruta da empresa permaneceu estável em 31% em comparação com o 2º tri de 2024, mas o EBIT operacional diminuiu 8% ano a ano para €2,2 milhões, resultando em uma margem de 5,4% (abaixo dos 7% no 2º tri de 2024). Isso representa uma reversão em relação ao 1º tri de 2025, quando a empresa havia relatado um aumento de 28% no EBIT operacional.

Os gráficos da posição financeira da Boreo ilustram o desempenho da empresa em relação aos seus objetivos estratégicos, mostrando resultados mistos:

O índice de alavancagem da empresa está em 2,3x (dívida líquida para EBITDA operacional), o que está dentro da faixa-alvo de 2-3x. Esse índice melhorou devido à emissão de um título híbrido conversível. No entanto, o Retorno do capital empregado (ROCE) de 8,4% permanece bem abaixo da meta de 15% da empresa.

Iniciativas estratégicas

Durante o 2º tri de 2025, a Boreo continuou a executar sua estratégia de crescimento impulsionada por aquisições, concluindo duas aquisições estratégicas que se alinham com seus critérios de propriedade de negócios com fortes fluxos de caixa e gestão empreendedora.

O slide a seguir detalha essas aquisições, que devem contribuir para o crescimento futuro:

A aquisição das atividades de vendas da Elfa Distrelec na Finlândia e nos países bálticos, concluída em 01.08.2025, traz um distribuidor digital de alto serviço com vendas anuais de €15 milhões e uma margem EBIT atrativa. O valor da empresa de €5,5 milhões representa aproximadamente 5x EV/EBIT, sugerindo uma avaliação razoável.

A aquisição anterior da Spetselektroodi AS, um distribuidor de equipamentos de soldagem premium fechada em 08.05.2025, adiciona €3,6 milhões em vendas anuais ao portfólio da Boreo.

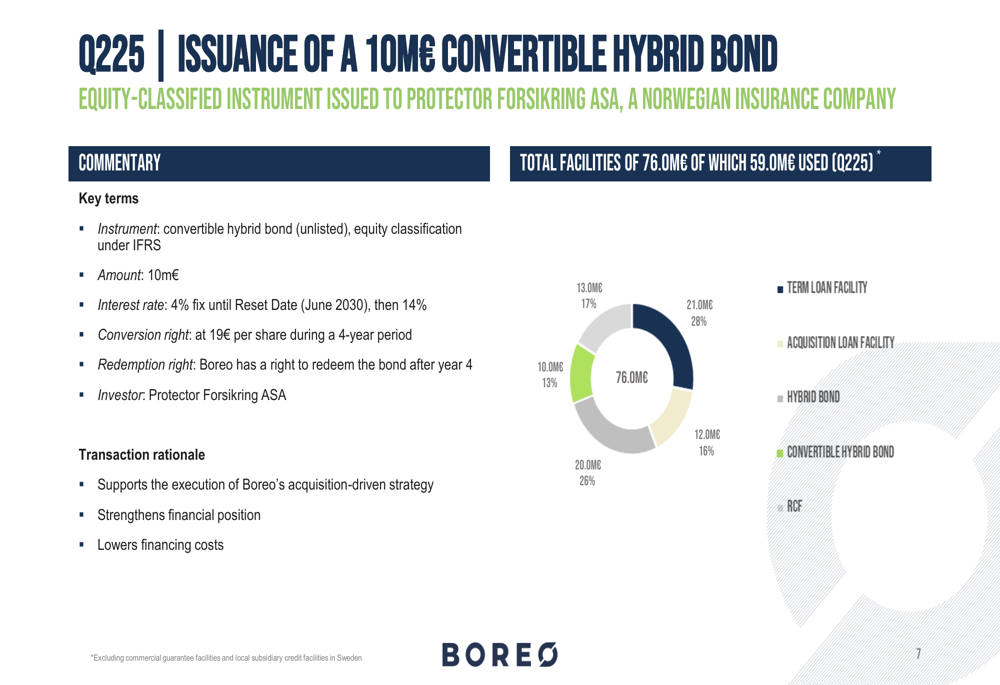

Para apoiar sua estratégia de aquisição, a Boreo emitiu um título híbrido conversível de €10 milhões para a companhia de seguros norueguesa Protector Forsikring ASA:

Este instrumento financeiro fortalece o balanço da Boreo enquanto proporciona flexibilidade, pois é classificado como patrimônio líquido sob as normas contábeis IFRS. O título tem uma taxa de juros fixa de 4% até junho de 2030, com direitos de conversão a €19 por ação durante um período de quatro anos.

Desempenho das unidades de negócios

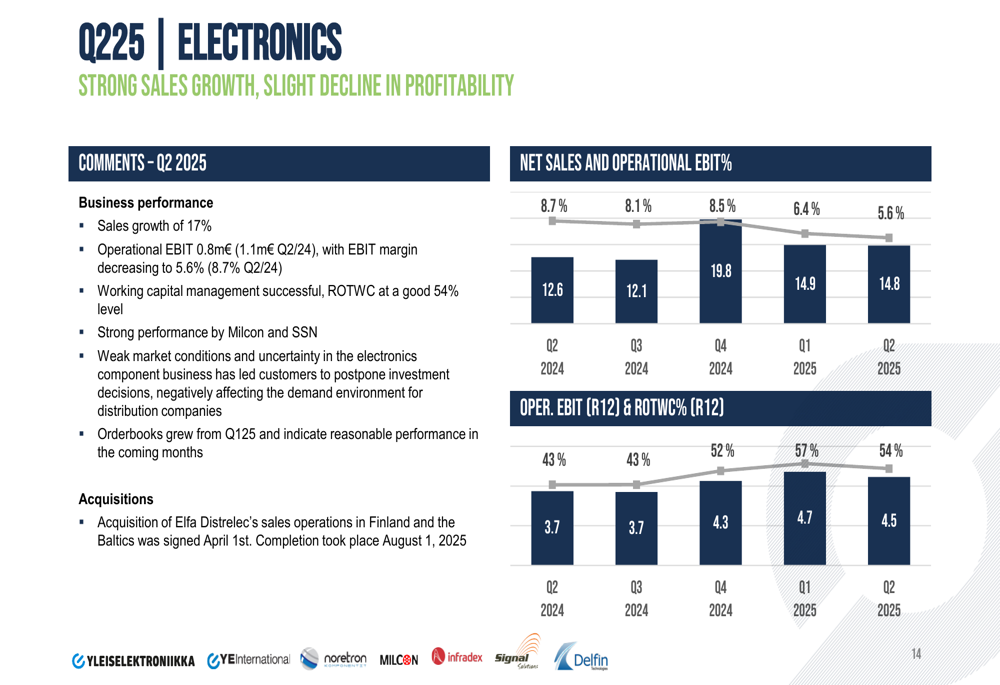

O desempenho da Boreo variou significativamente entre suas duas principais unidades de negócios. A unidade de negócios de Eletrônicos relatou forte crescimento nas vendas, mas enfrentou desafios de lucratividade:

A unidade de Eletrônicos alcançou um crescimento de vendas de 17% no 2º tri de 2025, mas o EBIT operacional diminuiu para €0,8 milhão de €1,1 milhão no 2º tri de 2024, com a margem EBIT diminuindo para 5,6% de 8,7%. A apresentação destacou o forte desempenho das divisões Milcon e SSN, com carteiras de pedidos crescendo a partir dos níveis do 1º tri de 2025.

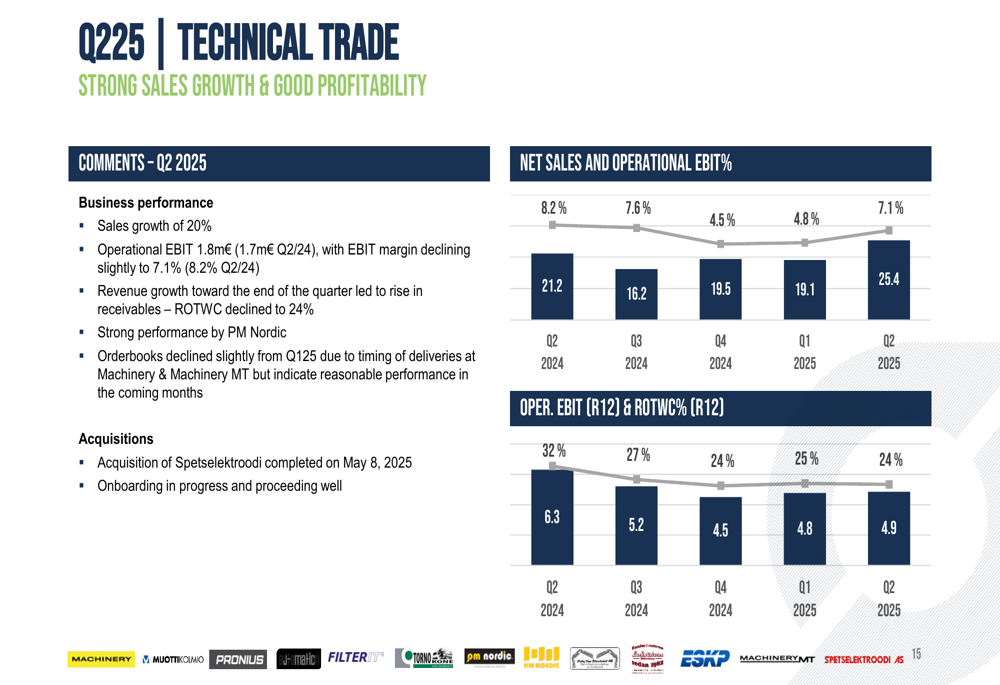

Em contraste, a unidade de negócios de Comércio Técnico mostrou tanto crescimento nas vendas quanto melhoria na lucratividade:

O Comércio Técnico relatou um crescimento de vendas de 20% e uma ligeira melhoria no EBIT operacional para €1,8 milhão em comparação com €1,7 milhão no 2º tri de 2024. No entanto, a apresentação observou que o crescimento da receita no final do trimestre levou a um aumento nos recebíveis, afetando as métricas de capital de giro.

Declarações prospectivas

O modelo de negócios da Boreo continua focado na aquisição e desenvolvimento de empresas empreendedoras com fortes lucros e fluxos de caixa:

A empresa mantém seus objetivos estratégicos de crescimento médio anual mínimo de 15% no EBIT operacional e ROCE mínimo de 15%, embora o desempenho atual fique aquém desses objetivos ambiciosos. A meta de dívida líquida para EBITDA operacional de 2-3x está sendo atualmente cumprida em 2,3x.

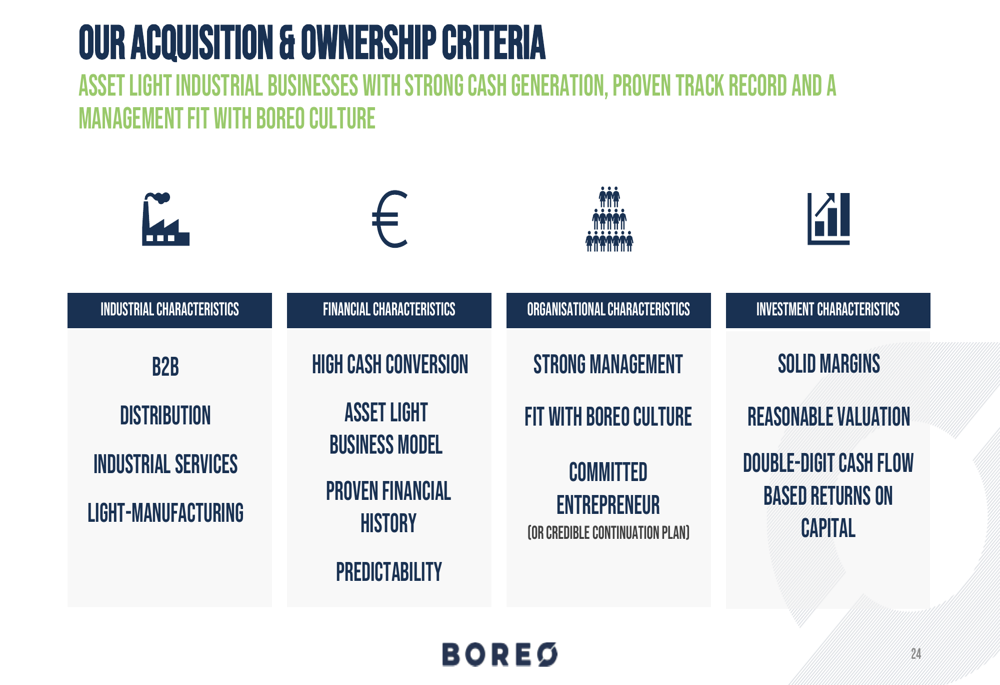

Os critérios de aquisição da Boreo permanecem focados em negócios industriais B2B com alta conversão de caixa e modelos de negócios leves em ativos:

Olhando para o futuro, a Boreo reconheceu que, embora as carteiras de pedidos apoiem "um desempenho decente no curto prazo", a incerteza prevalece no mercado. A apresentação da empresa indicou que as condições de mercado permanecem "moderadas e estáveis", mas o ligeiro declínio nas métricas de lucratividade sugere desafios na manutenção do crescimento dos lucros no atual ambiente econômico.

Esta perspectiva cautelosa representa uma mudança em relação ao tom mais otimista no 1º tri de 2025, quando o CEO Karri havia expressado expectativas de "um grande potencial de recuperação em nossos ganhos" uma vez que as condições de mercado melhorassem.

Perspectivas dos analistas

Embora nenhum comentário específico de analistas tenha sido incluído na apresentação, a reação do mercado sugere que os investidores podem estar preocupados com a queda na lucratividade apesar do forte crescimento nas vendas. A queda de 5,06% no preço das ações da Boreo após a apresentação indica que o mercado pode estar focando mais na queda de 8% no EBIT operacional do que no impressionante crescimento orgânico de 17%.

O preço atual das ações da empresa de €15,95 permanece dentro de sua faixa de 52 semanas de €9,12 a €17,55, mas recuou das máximas recentes. Com uma capitalização de mercado de aproximadamente €43 milhões com base em relatórios anteriores e um EBITDA dos últimos doze meses de €9,53 milhões, a Boreo continua a ser negociada a múltiplos de avaliação relativamente modestos, apesar de sua trajetória de crescimento.

À medida que a Boreo continua a executar sua estratégia de aquisição e navegar pelas incertezas econômicas, os investidores provavelmente se concentrarão em se a empresa pode reverter o declínio da lucratividade enquanto mantém seu forte impulso de vendas nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: