BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto de mercado

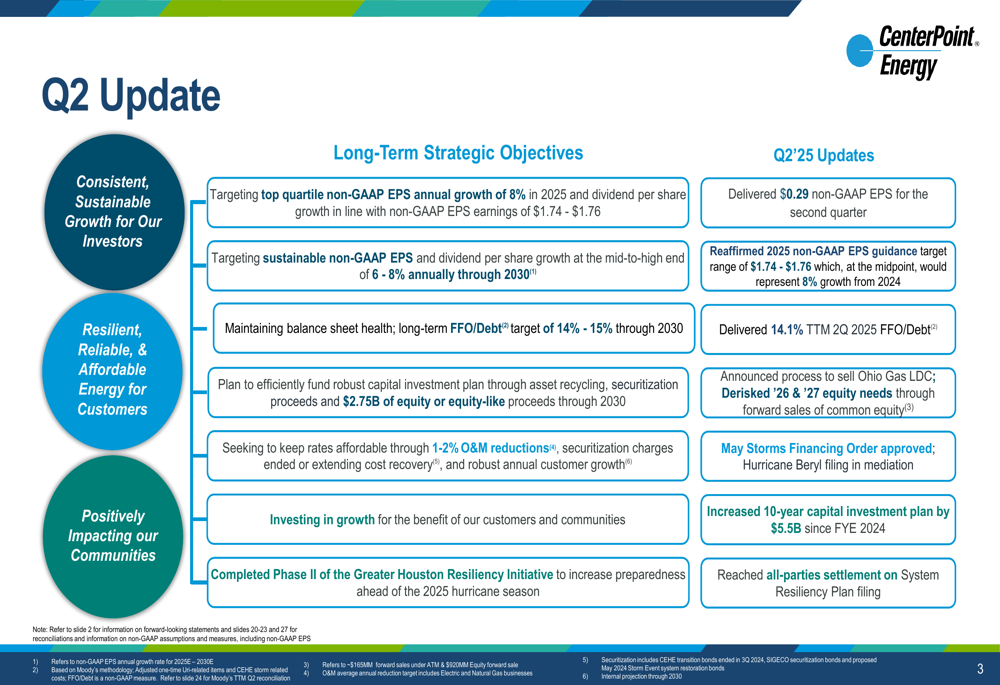

A CenterPoint Energy (Nova York:CNP) divulgou sua apresentação aos investidores do segundo trimestre de 2025 em 24 de julho, revelando uma diminuição nos lucros trimestrais, enquanto mantém sua orientação para o ano inteiro e anuncia uma expansão significativa de seu plano de investimento de capital de longo prazo. A concessionária reportou um lucro por ação (LPA) não-GAAP de US$ 0,29 para o 2º tri de 2025, abaixo dos US$ 0,36 no mesmo período do ano passado. Apesar desse declínio, a empresa reafirmou sua orientação para 2025 na faixa de US$ 1,74-US$ 1,76 por ação, o que representa um crescimento de 8% no ponto médio em comparação com 2024.

A ação fechou em US$ 37,12 em 23 de julho de 2025, com queda de 1,69% no dia, mas permanece próxima de sua máxima de 52 semanas de US$ 39,31. No acumulado do ano, as ações da CenterPoint apresentaram forte desempenho, refletindo a confiança dos investidores na estratégia de crescimento de longo prazo da empresa, apesar da queda nos lucros trimestrais.

Como mostrado no slide a seguir de objetivos estratégicos e atualizações, a CenterPoint entregou um LPA não-GAAP de US$ 0,29 para o segundo trimestre, mantendo métricas sólidas no balanço:

Destaques do desempenho trimestral

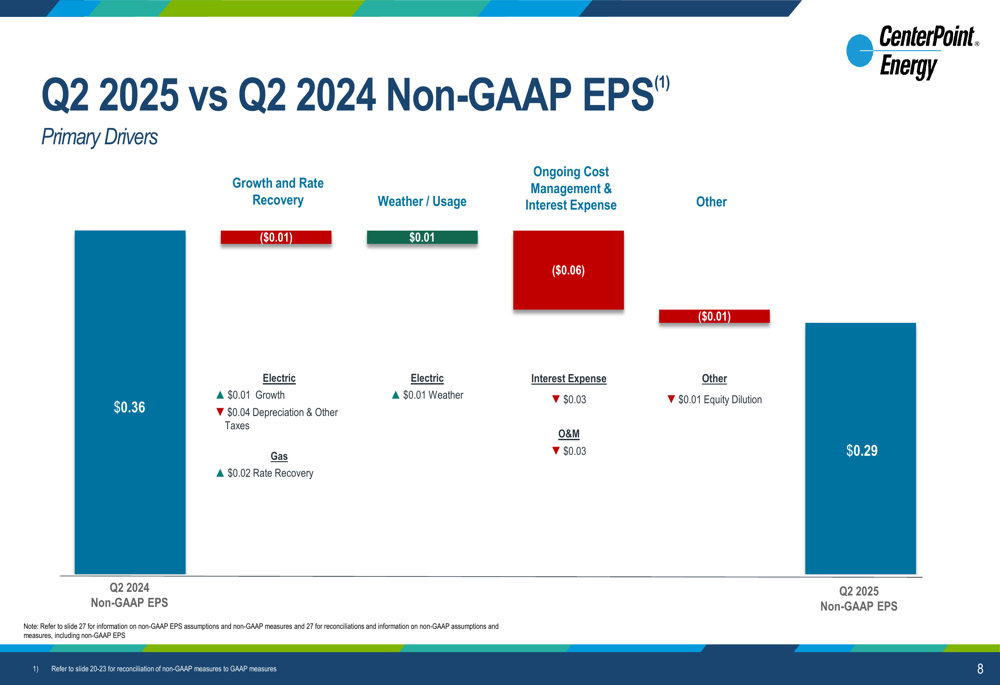

O LPA não-GAAP do 2º tri de 2025 da CenterPoint de US$ 0,29 representou uma diminuição de 19,4% em relação aos US$ 0,36 no 2º tri de 2024. A empresa atribuiu esse declínio a vários fatores, incluindo despesas com juros mais altas, aumento de custos operacionais e diluição de capital, que foram parcialmente compensados pela recuperação de tarifas e condições climáticas favoráveis.

O gráfico em cascata a seguir detalha os principais fatores da variação do LPA ano a ano:

Para o primeiro semestre de 2025, a CenterPoint alcançou lucros não-GAAP acumulados de US$ 0,81 por ação. A empresa observou que seu perfil de lucros de 2025 difere dos anos típicos devido ao momento de recuperação dos investimentos no Texas após casos tarifários recentes, com uma proporção maior de lucros esperada para o segundo semestre do ano.

O crescimento de clientes permaneceu sólido nos segmentos de eletricidade e gás natural, com o número de clientes de eletricidade aumentando 2% e os clientes de gás natural crescendo 1% em comparação com o 2º tri de 2024. O volume total de eletricidade aumentou 4% ano a ano, enquanto o volume de gás natural aumentou 3%, indicando demanda saudável em todos os territórios de serviço da CenterPoint.

Iniciativas estratégicas

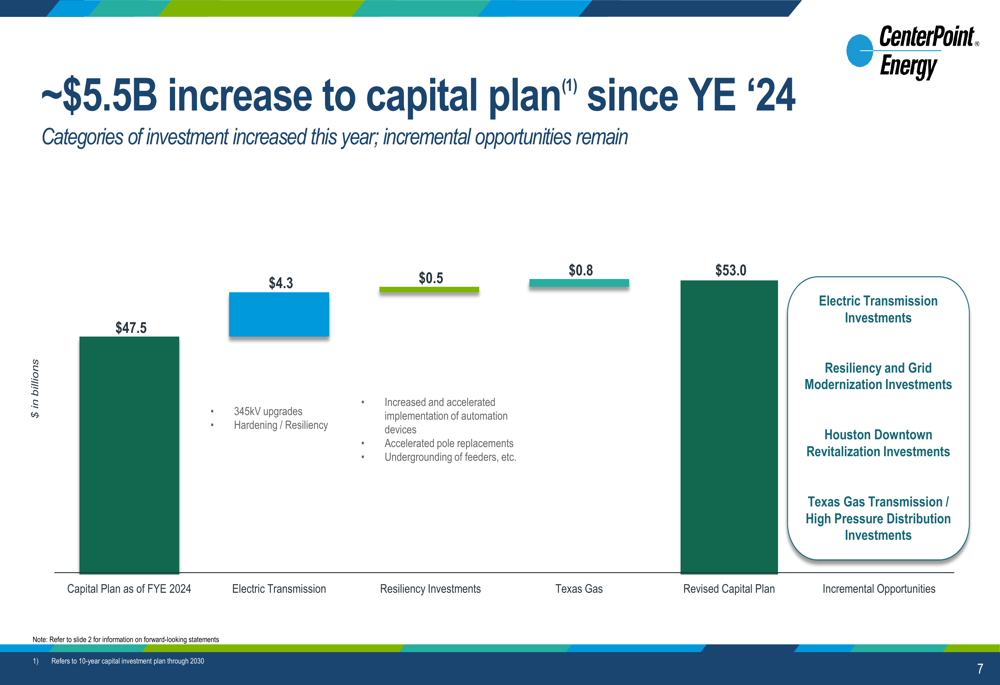

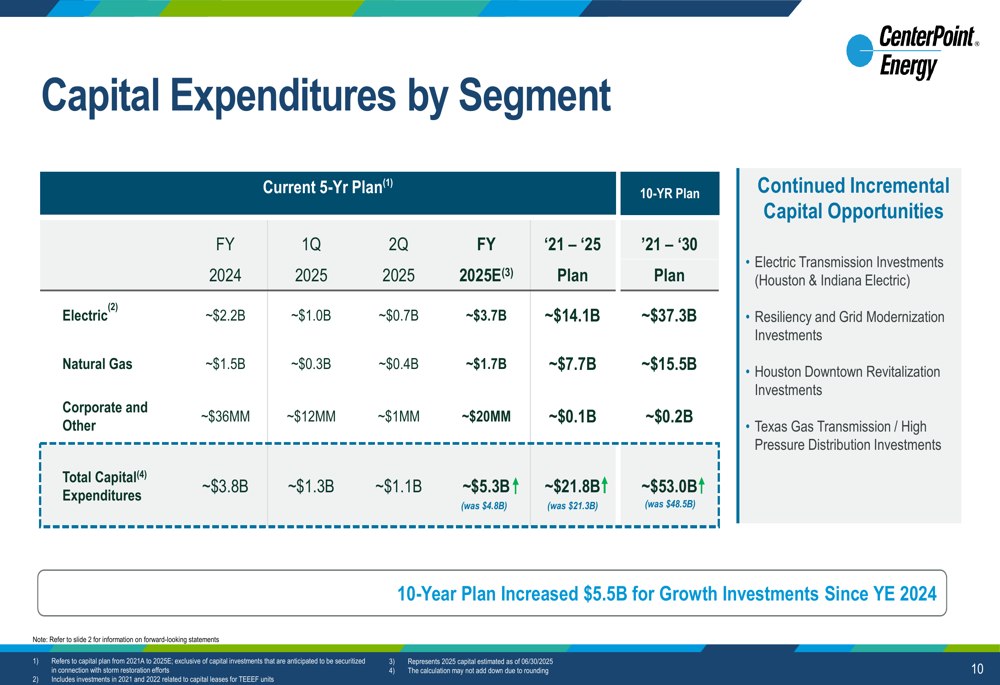

Um ponto central da apresentação da CenterPoint foi o anúncio de um aumento de US$ 5,5 bilhões em seu plano de investimento de capital de 10 anos desde o final de 2024, elevando o total para US$ 53,0 bilhões até 2030. Essa expansão visa principalmente a transmissão elétrica (US$ 4,3 bilhões), investimentos em resiliência (US$ 0,5 bilhão) e infraestrutura de gás no Texas (US$ 0,8 bilhão).

O gráfico a seguir ilustra os componentes desse aumento no plano de capital:

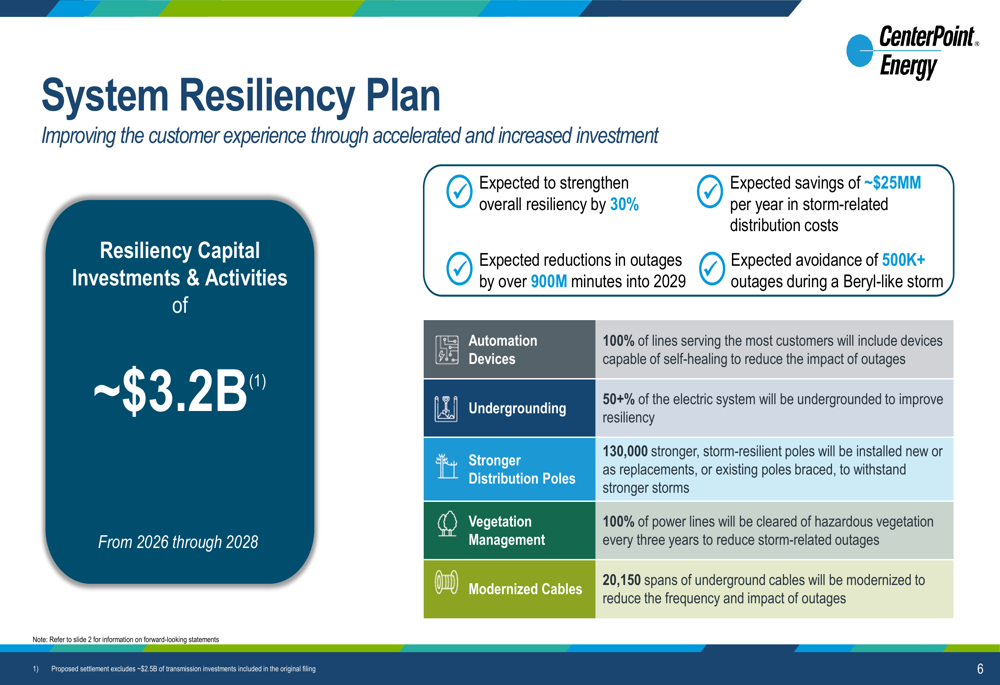

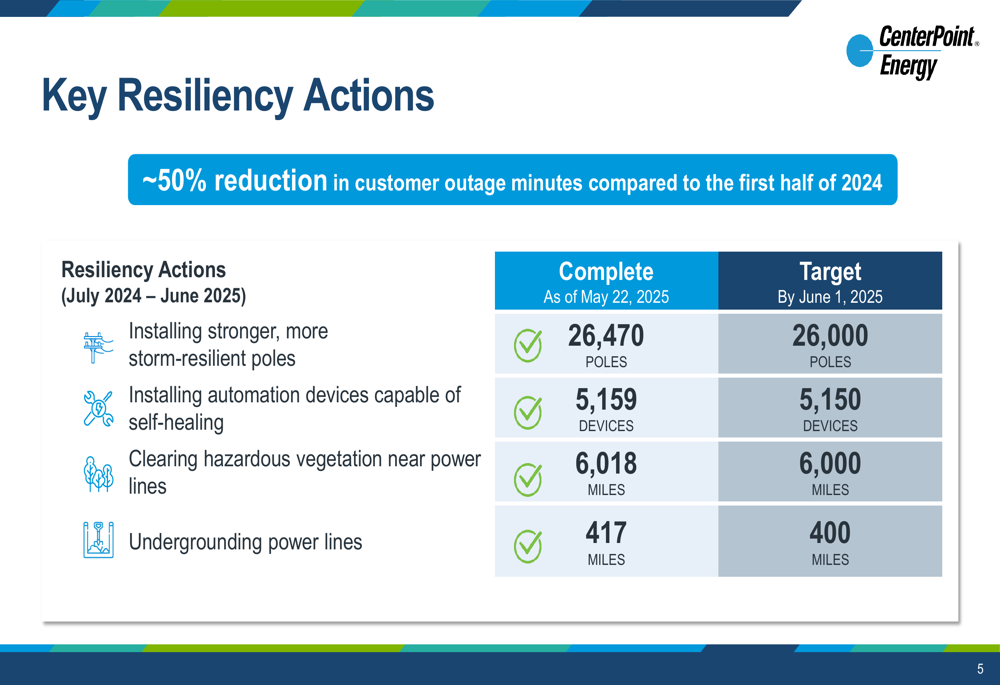

A empresa também destacou seu Plano de Resiliência do Sistema, que inclui aproximadamente US$ 3,2 bilhões em investimentos de 2026 a 2028. Este plano visa fortalecer a resiliência geral da rede em 30%, reduzir interrupções em mais de 900 milhões de minutos até 2029 e economizar aproximadamente US$ 25 milhões por ano em custos de distribuição relacionados a tempestades.

Como mostrado no slide a seguir, o plano de resiliência abrange múltiplas iniciativas, incluindo dispositivos de automação, enterramento de cabos, postes de distribuição mais resistentes, manejo de vegetação e modernização de cabos:

A CenterPoint relatou progresso significativo em suas ações atuais de resiliência, observando uma redução aproximada de 50% nos minutos de interrupção para clientes em comparação com o primeiro semestre de 2024. A empresa superou suas metas para instalação de postes resistentes a tempestades, dispositivos de automação, limpeza de vegetação e enterramento de linhas de energia.

No front estratégico, a CenterPoint anunciou que iniciou um processo para vender sua empresa de distribuição local de gás (LDC) em Ohio, o que simplificaria ainda mais seu portfólio. A empresa também observou que reduziu os riscos de suas necessidades de capital para 2026 e 2027 por meio de vendas futuras de ações ordinárias.

Análise financeira detalhada

Os gastos de capital da CenterPoint para o 2º tri de 2025 totalizaram US$ 1,1 bilhão, com US$ 0,7 bilhão alocados para operações elétricas e US$ 0,4 bilhão para gás natural. Para o ano completo de 2025, a empresa espera gastos de capital de aproximadamente US$ 5,3 bilhões, como parte de seu plano de investimento de longo prazo expandido.

A tabela a seguir fornece um detalhamento dos gastos de capital por segmento:

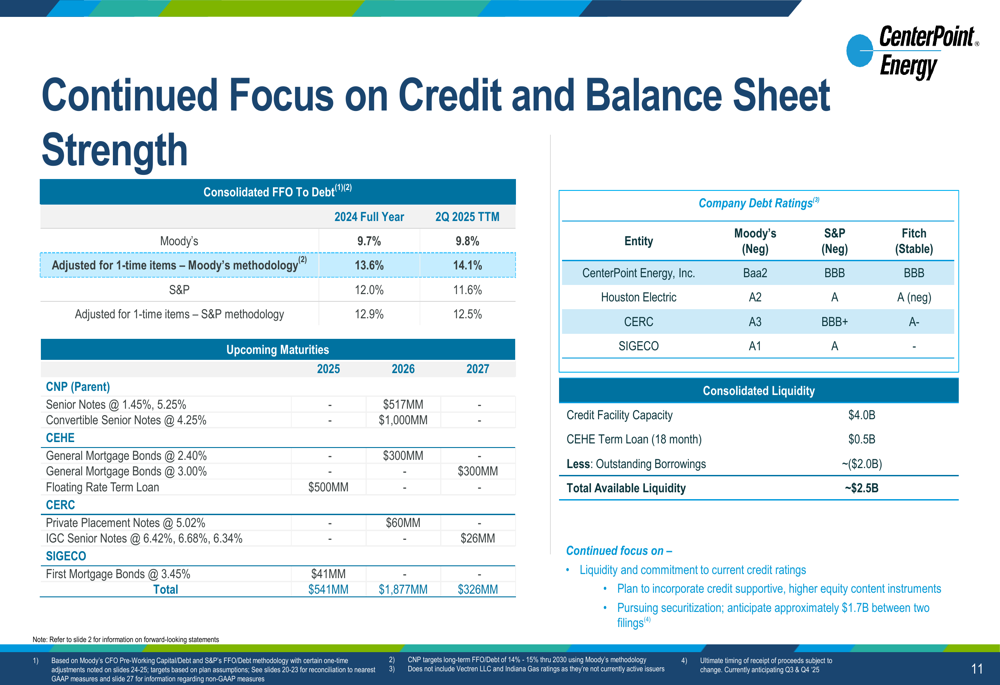

A empresa manteve métricas de crédito fortes, reportando uma relação de fundos de operações (FFO) para dívida nos últimos doze meses de 14,1% usando a metodologia da Moody’s, ajustada para itens não recorrentes. Isso excede a meta de longo prazo da CenterPoint de FFO/Dívida de 14-15% até 2030.

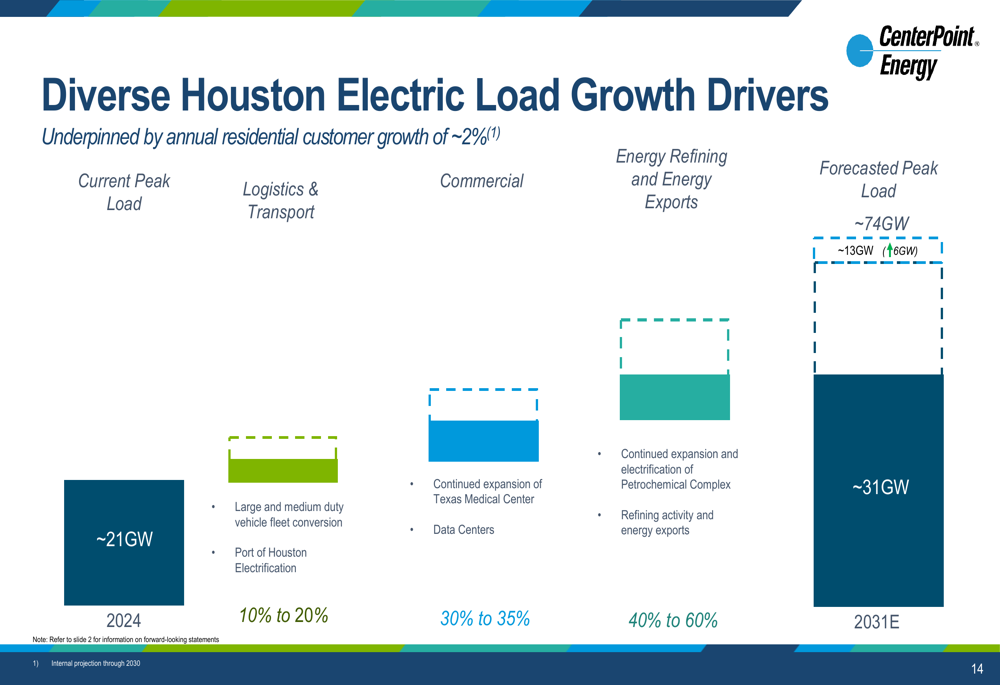

A CenterPoint destacou seus diversos impulsionadores de crescimento de carga elétrica em Houston, com refino de energia e exportações representando 40-60% do crescimento, clientes comerciais representando 30-35%, e logística e transporte contribuindo com 10-20%. A empresa projeta que a carga de pico aumentará de aproximadamente 21GW em 2024 para 74GW até 2031, ressaltando as significativas oportunidades de crescimento em seus territórios de serviço.

Declarações prospectivas

Apesar do declínio nos lucros do 2º tri, a CenterPoint reafirmou sua orientação de LPA não-GAAP para 2025 na faixa de US$ 1,74-US$ 1,76, o que representa um crescimento de 8% no ponto médio em comparação com 2024. A empresa também reiterou seus objetivos de longo prazo, incluindo:

- Visar crescimento sustentável de LPA não-GAAP e dividendo por ação no limite médio-alto de 6-8% anualmente até 2030

- Manter a saúde do balanço com uma meta de longo prazo de FFO/Dívida de 14-15% até 2030

- Financiar eficientemente seu plano de investimento de capital através de reciclagem de ativos, receitas de securitização e US$ 2,75 bilhões de capital próprio ou receitas semelhantes a capital até 2030

- Manter tarifas acessíveis através de reduções de 1-2% em O&M, encerramento ou extensão de encargos de securitização para recuperação de custos, e robusto crescimento anual de clientes

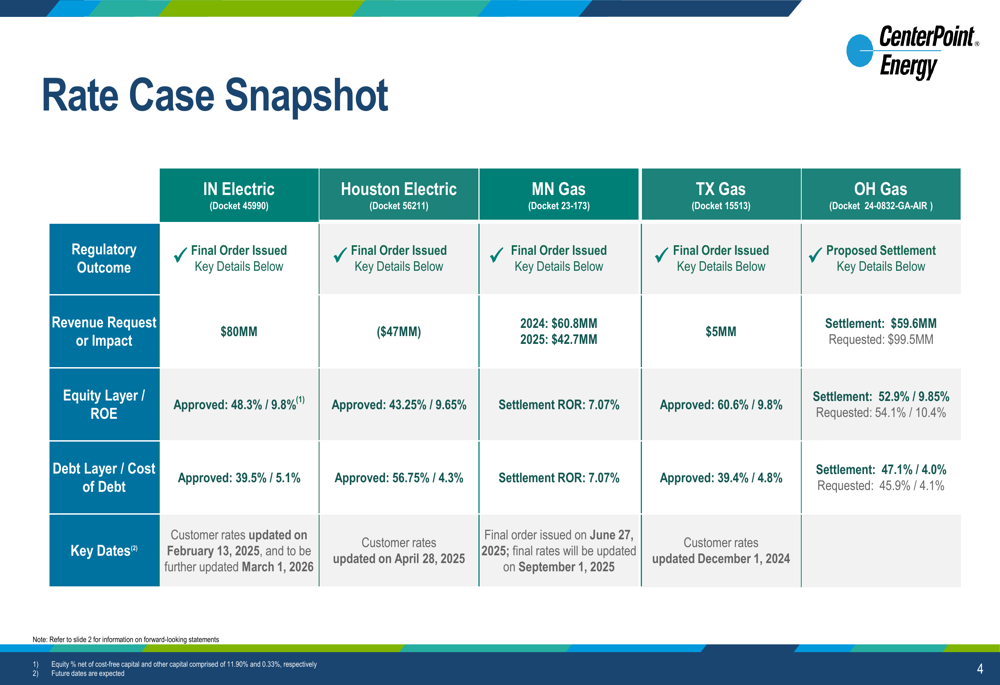

A empresa forneceu uma atualização sobre seus processos regulatórios, observando que a Ordem de Financiamento das Tempestades de Maio foi aprovada, enquanto o processo do Furacão Beryl está em mediação. A CenterPoint também alcançou um acordo com todas as partes sobre seu processo do Plano de Resiliência do Sistema, o que deve facilitar a implementação de suas iniciativas de melhoria de infraestrutura.

A apresentação da CenterPoint enfatizou seu foco contínuo na resiliência da rede e modernização da infraestrutura, posicionando a empresa para capitalizar a crescente demanda por serviços de energia confiáveis, enquanto entrega valor sustentável de longo prazo aos acionistas, apesar dos desafios de lucros no curto prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: