Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

As ações da Crocs Inc. (NASDAQ:CROX) despencaram 16,38% na pré-abertura do mercado em 7 de agosto de 2025, apesar de reportar um aumento de 3% na receita ano a ano em sua apresentação aos investidores do segundo trimestre. A queda acentuada segue a preocupante orientação para o 3º tri e significativas perdas por redução ao valor recuperável totalizando US$ 737 milhões, ofuscando o que a administração descreveu como um "segundo trimestre sólido com contribuições das marcas Crocs e HEYDUDE."

A fabricante de calçados reportou seu "trimestre com o maior lucro bruto de todos os tempos" enquanto simultaneamente revelava substanciais perdas relacionadas aos ativos da HEYDUDE, criando um cenário misto para investidores já preocupados com potenciais impactos de tarifas e mudanças no sentimento do consumidor.

Destaques do desempenho trimestral

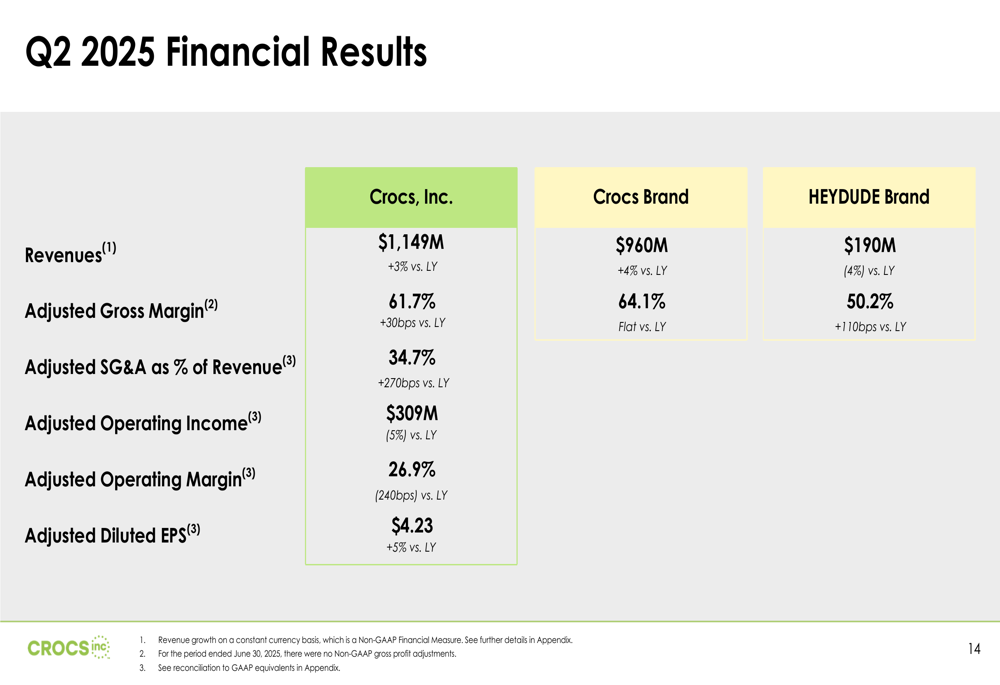

A Crocs entregou uma receita de US$ 1,15 bilhão no 2º tri de 2025, representando um crescimento de 3% em comparação ao mesmo período do ano anterior. O lucro por ação ajustado da empresa alcançou US$ 4,23, um aumento de 5% ano a ano, enquanto o lucro operacional ajustado diminuiu 5% para US$ 309 milhões.

Como mostrado nos seguintes resultados financeiros abrangentes:

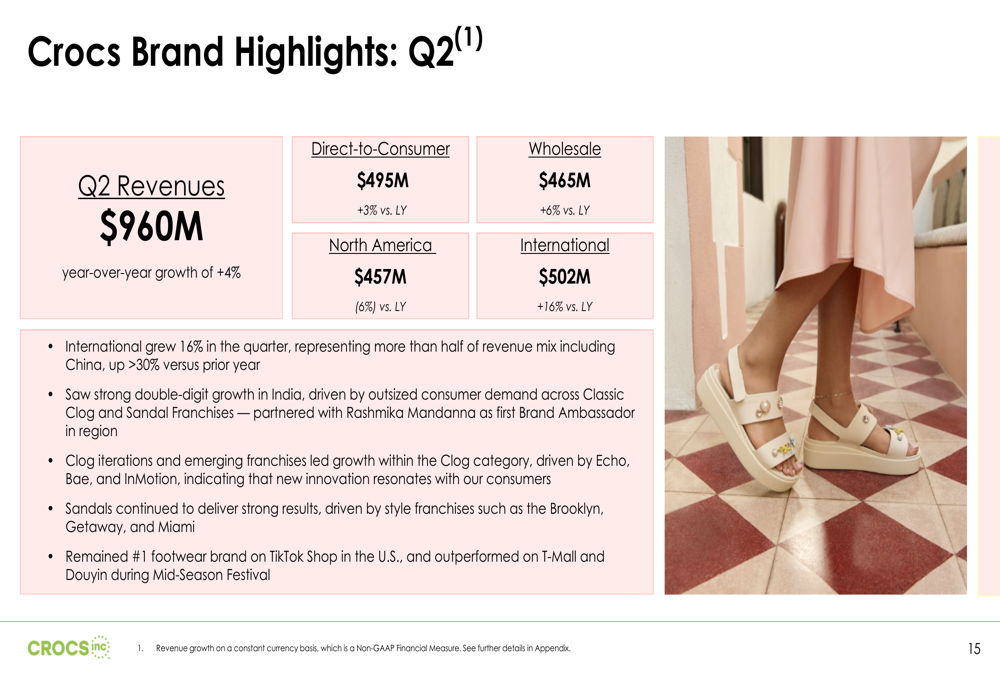

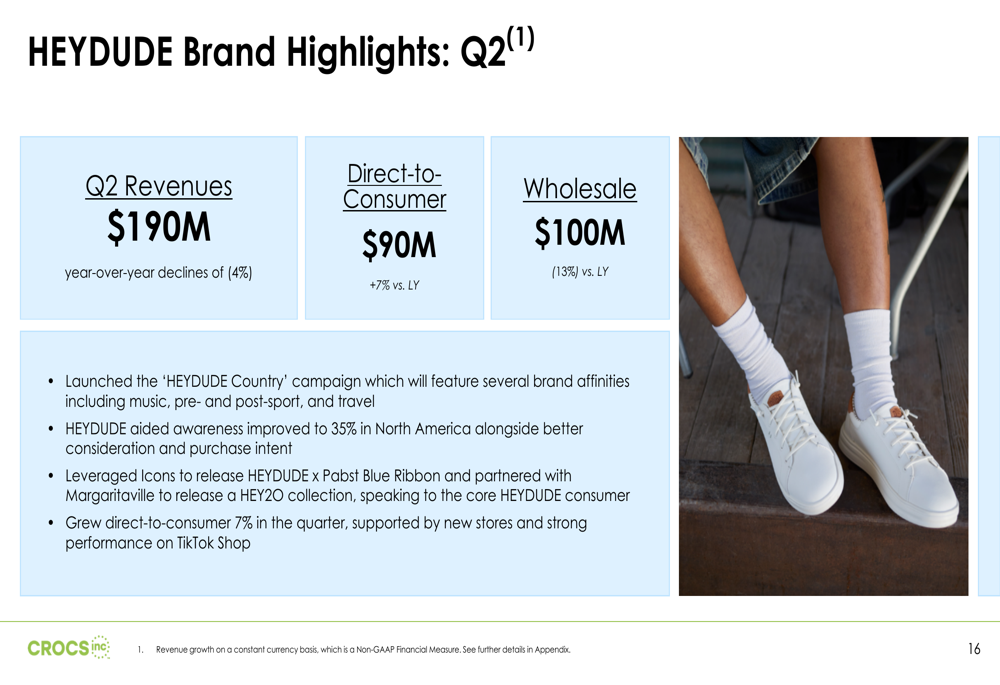

A marca Crocs continuou mostrando força com crescimento de receita de 4% para US$ 960 milhões, enquanto a receita da HEYDUDE diminuiu 4% para US$ 190 milhões. A margem bruta ajustada da empresa melhorou em 30 pontos base para 61,7%, embora a margem operacional ajustada tenha contraído 240 pontos base para 26,9%.

A composição geográfica da receita da empresa continuou a mudar, com mercados internacionais agora representando mais da metade da receita da marca Crocs. As vendas internacionais cresceram 16% no trimestre, com a China crescendo mais de 30% e forte crescimento de dois dígitos na Índia. Enquanto isso, a receita na América do Norte diminuiu 6% ano a ano.

Análise financeira detalhada

Por trás dos números principais, as demonstrações financeiras da Crocs revelaram significativas perdas não monetárias, incluindo uma redução de US$ 430 milhões em marca registrada de vida útil indefinida e uma redução de US$ 307 milhões em ágio, ambas relacionadas à marca HEYDUDE. Essas perdas afetaram dramaticamente os resultados GAAP, com a empresa reportando uma margem operacional GAAP de -37,2% comparada a 29,3% no mesmo período do ano anterior.

O desempenho da HEYDUDE mostrou uma divergência entre canais, com a receita direta ao consumidor crescendo 7% enquanto o atacado diminuiu 13%. A margem bruta ajustada da marca melhorou 110 pontos base para 50,2%.

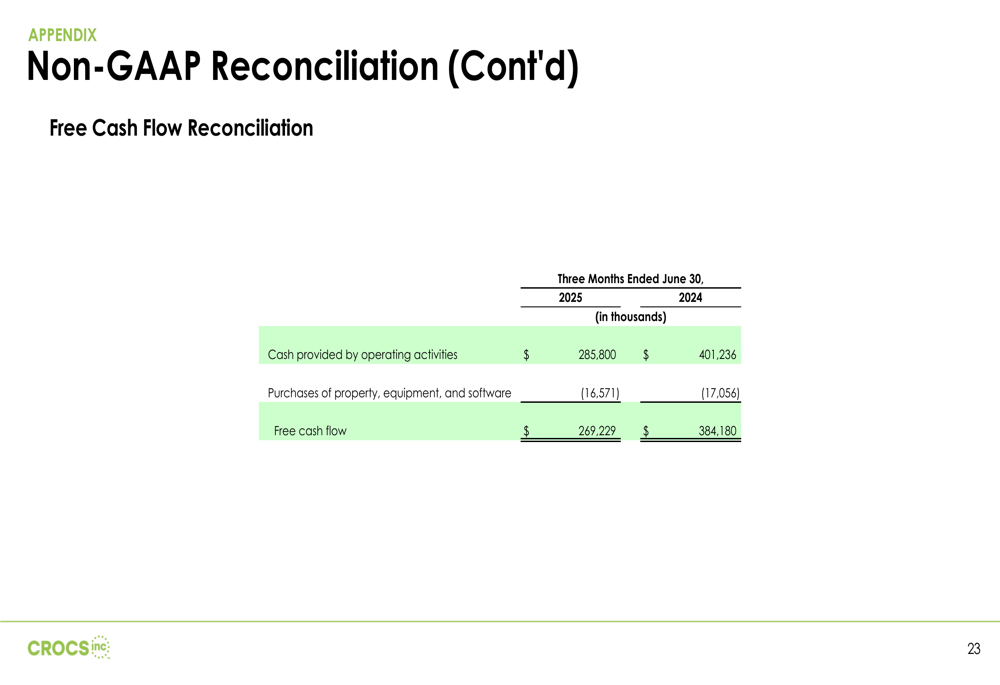

A geração de fluxo de caixa livre da empresa diminuiu para US$ 269 milhões, de US$ 384 milhões no mesmo trimestre do ano passado. Apesar dessa redução, a Crocs continuou focada em retornos aos acionistas, recomprando US$ 133 milhões em ações e pagando US$ 105 milhões em dívidas durante o trimestre.

Iniciativas estratégicas

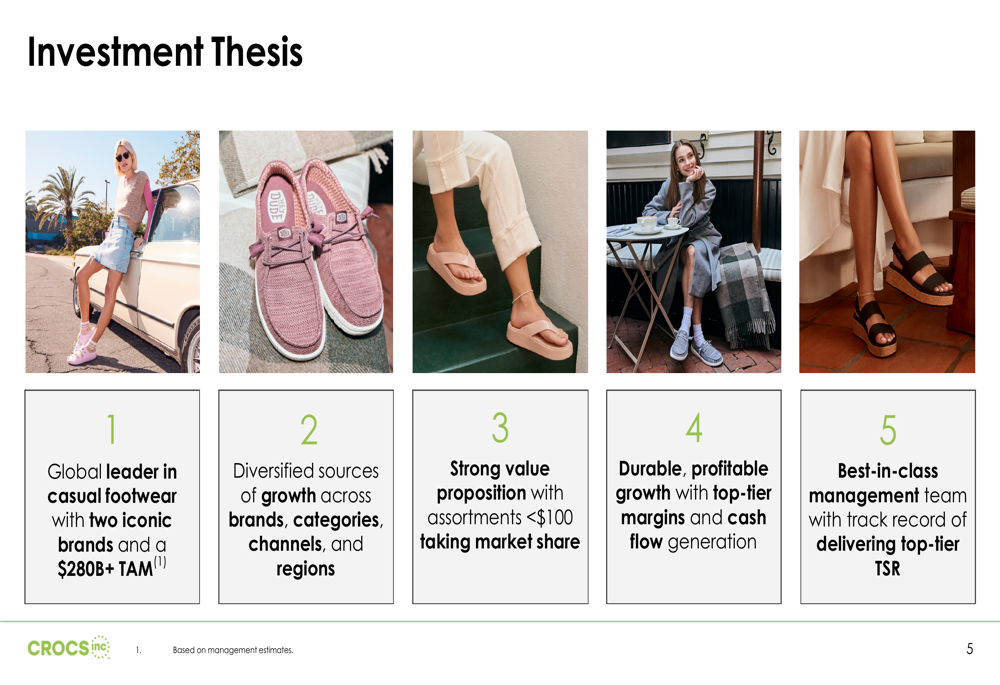

A Crocs delineou sua tese de investimento e prioridades de crescimento, enfatizando sua posição como líder global em calçados casuais com um mercado total endereçável excedendo US$ 280 bilhões. A empresa destacou sua plataforma diversificada de crescimento entre marcas, canais e regiões.

O slide a seguir ilustra os principais pontos da tese de investimento da empresa:

Para a marca principal Crocs, a gestão está focando em impulsionar a relevância da marca através de iterações de ícones, ganhando participação de mercado além dos tamancos, alimentando marketing digital e expandindo globalmente. Para a HEYDUDE, as prioridades incluem construir comunidade através de campanhas "HEYDUDE Country", escalar produtos principais e estabilizar a América do Norte enquanto expande internacionalmente.

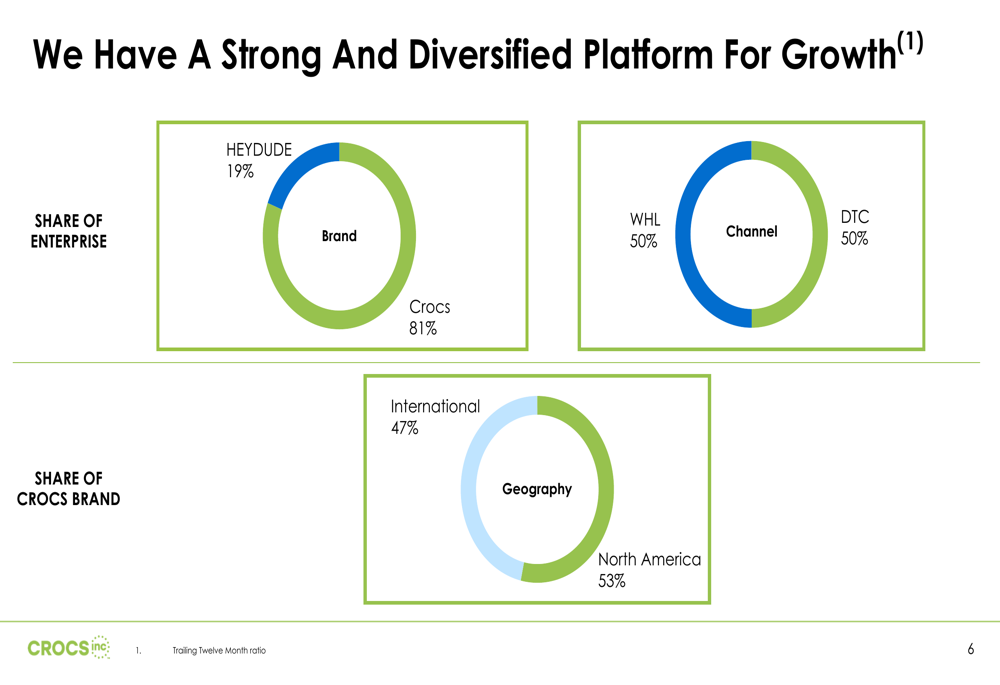

A estratégia de diversificação de receita da empresa é refletida nesta divisão:

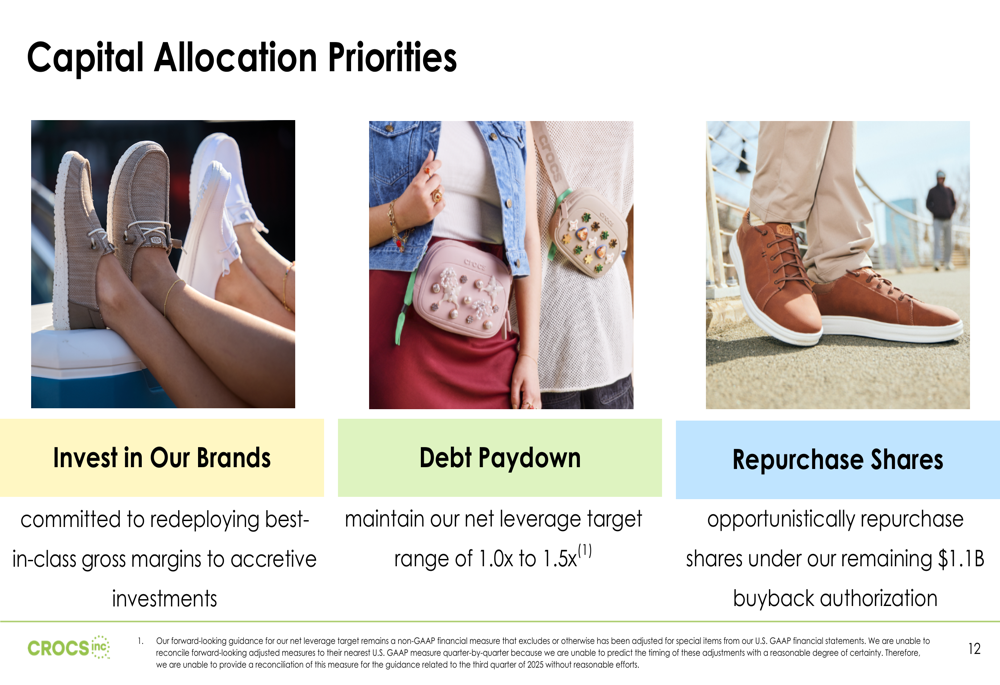

Quanto à alocação de capital, a Crocs delineou três prioridades: investir em suas marcas, pagar dívidas para manter uma faixa alvo de alavancagem líquida de 1,0x a 1,5x, e oportunisticamente recomprar ações sob sua autorização de recompra remanescente de US$ 1,1 bilhão.

Declarações prospectivas

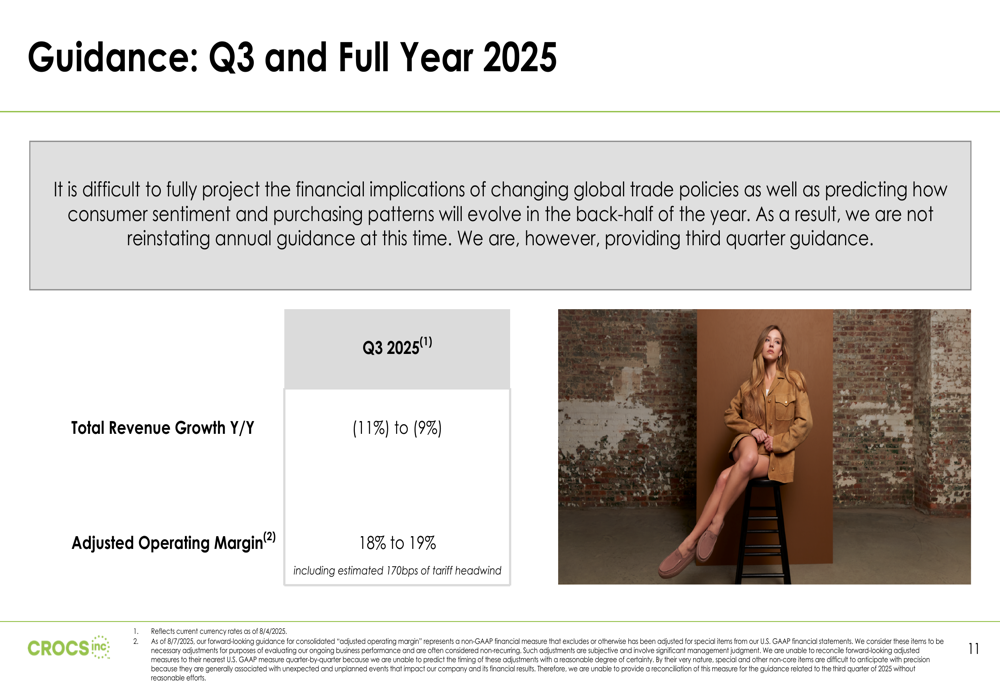

O aspecto mais preocupante da apresentação para os investidores parece ser a orientação para o 3º tri de 2025, que projeta uma queda de receita ano a ano de 9% a 11% e margem operacional ajustada de 18% a 19%, incluindo um impacto negativo estimado de 170 pontos base devido a tarifas.

Notavelmente, a Crocs se recusou a restabelecer a orientação para o ano inteiro, citando dificuldades em projetar implicações financeiras das mudanças nas políticas comerciais globais e no sentimento do consumidor. Esta incerteza, combinada com a projeção de queda de receita no 3º tri e significativas perdas por redução ao valor recuperável, provavelmente contribuiu para a acentuada queda das ações na pré-abertura.

A empresa está implementando US$ 50 milhões em economia de custos e reduzindo recebimentos de estoque enquanto diminui atividades promocionais para proteger a saúde da marca. A gestão enfatizou seu foco em gerenciar despesas no ambiente atual enquanto continua a investir em oportunidades de crescimento de longo prazo.

Isso marca uma mudança significativa desde o 1º tri de 2025, quando a Crocs reportou lucro por ação de US$ 3,00, superando as expectativas dos analistas de US$ 2,48, e viu suas ações subirem quase 6% após o anúncio. A perspectiva deteriorada sugere ventos contrários crescentes para a fabricante de calçados casuais enquanto navega por preferências de consumo em mudança e potenciais impactos tarifários.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: