Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Eli Lilly and Company (Nova York:NYSE:LLY) reportou resultados financeiros robustos no segundo trimestre de 2025 em 7 de agosto, com receita crescendo 38% em comparação ao ano anterior, atingindo US$ 15,6 bilhões. Apesar do desempenho impressionante e da elevação das projeções, as ações da empresa caíram significativamente na pré-abertura do mercado, recuando 14,38% para US$ 639,01, sugerindo que os investidores podem ter tido expectativas ainda mais altas ou preocupações sobre aspectos específicos dos resultados.

Este desempenho trimestral segue um primeiro trimestre desafiador, quando a Eli Lilly não atingiu as expectativas de lucros, reportando LPA de US$ 3,34 contra uma previsão de US$ 3,46. Os resultados do 2º tri mostram melhoria significativa em métricas-chave, mas a reação do mercado indica incerteza contínua entre investidores.

Destaques do desempenho trimestral

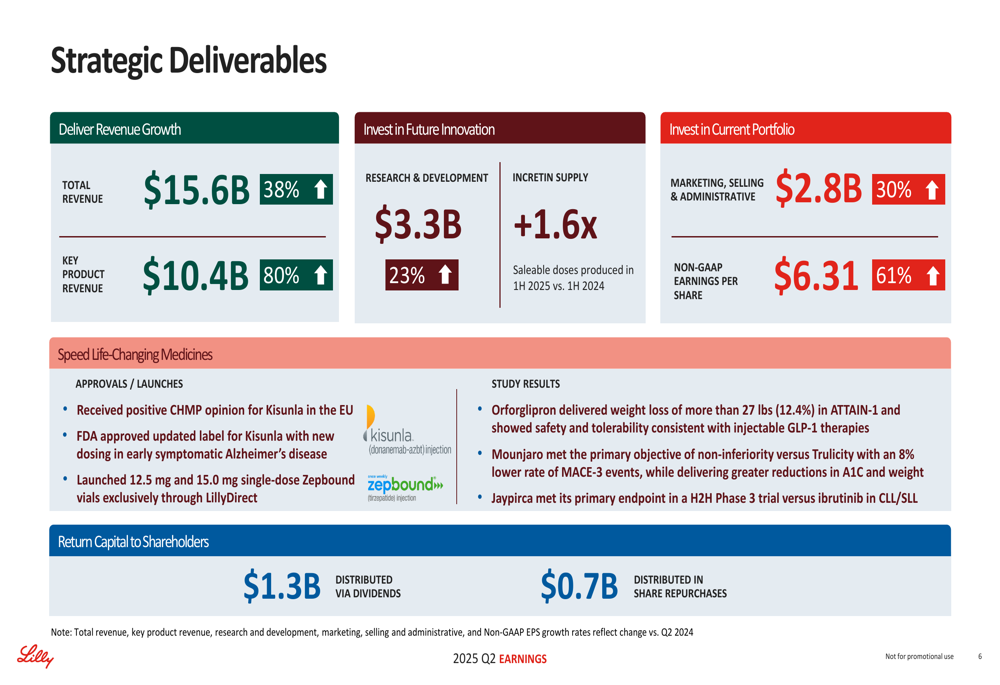

A Eli Lilly entregou um desempenho financeiro robusto no 2º tri de 2025, com receita total alcançando US$ 15,6 bilhões, um aumento de 38% comparado ao 2º tri de 2024. Este crescimento foi principalmente impulsionado pelos produtos-chave da empresa, que geraram US$ 10,4 bilhões em receita, um impressionante aumento de 80% em relação ao ano anterior.

Como mostrado na seguinte análise abrangente dos resultados estratégicos, a Eli Lilly alcançou fortes resultados em todos os indicadores-chave de desempenho:

O lucro por ação não-GAAP atingiu US$ 6,31, representando um aumento de 61% comparado ao mesmo período do ano passado. A margem bruta da empresa melhorou para 85,0% em base não-GAAP, um aumento de 3,0 pontos percentuais em relação ao ano anterior. O lucro operacional cresceu 63% para quase US$ 7 bilhões, enquanto a empresa continuou a investir em crescimento futuro com gastos em P&D aumentando 23% para US$ 3,3 bilhões.

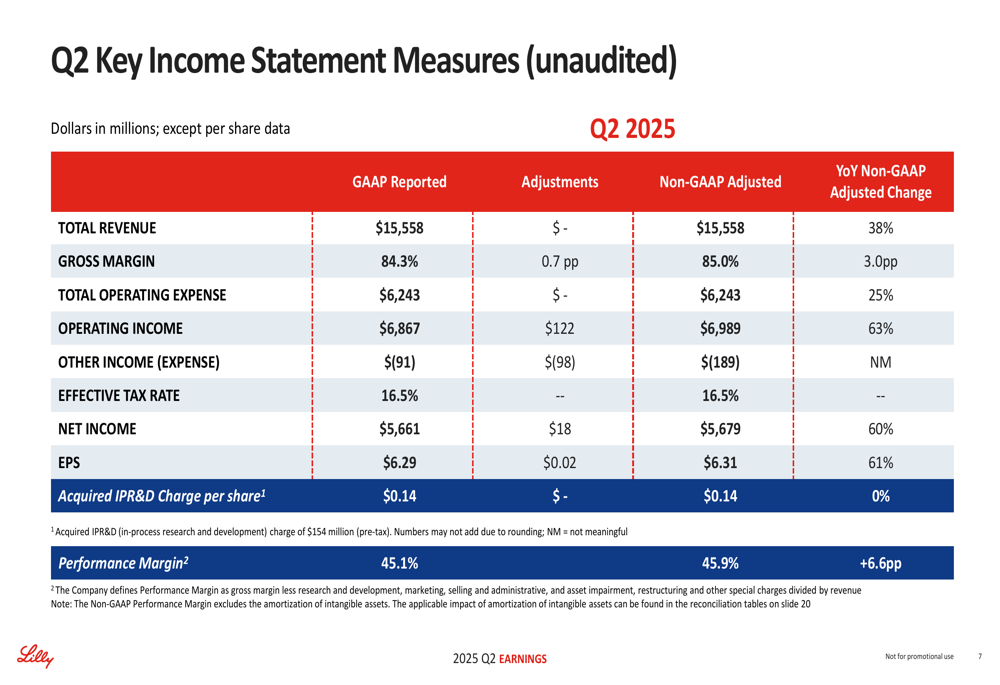

A demonstração detalhada de resultados revela a força do desempenho financeiro da Eli Lilly em todas as métricas-chave:

A empresa manteve uma estratégia equilibrada de alocação de capital no primeiro semestre de 2025, investindo US$ 10,3 bilhões em iniciativas de crescimento (incluindo P&D, investimentos de capital e desenvolvimento de negócios) enquanto retornou US$ 4,6 bilhões aos acionistas através de dividendos (US$ 2,7 bilhões) e recompra de ações (US$ 1,9 bilhão).

Liderança no mercado de incretinas

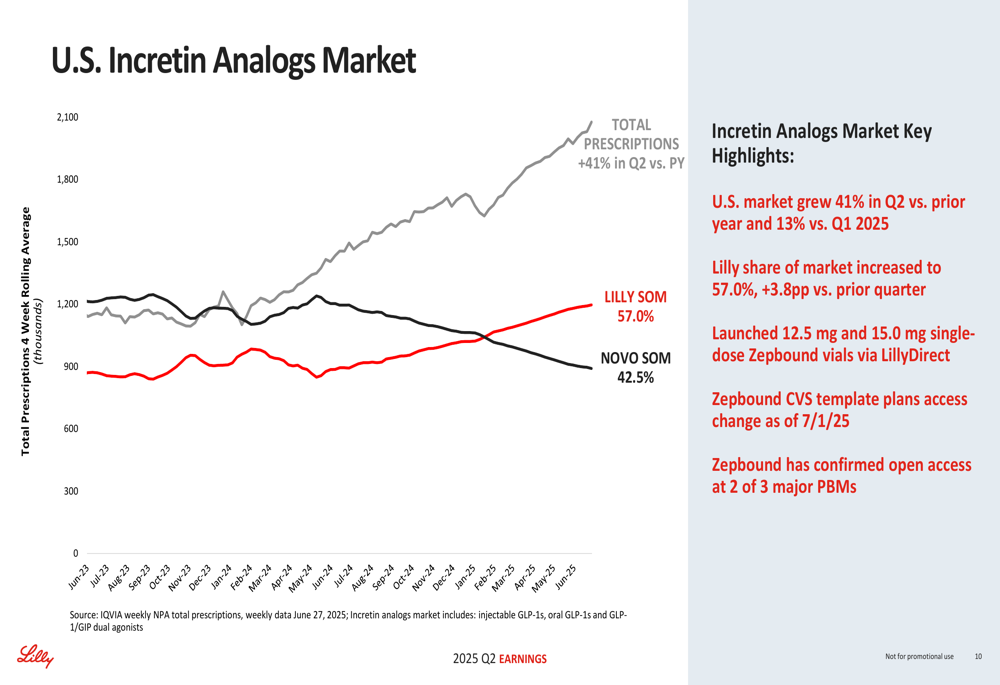

A Eli Lilly continua fortalecendo sua posição no mercado de análogos de incretina em rápido crescimento, que expandiu 41% no 2º tri comparado ao ano anterior. A participação de mercado da empresa aumentou para 57,0%, um ganho de 3,8 pontos percentuais em relação ao trimestre anterior, enquanto a concorrente Novo Nordis detém 42,5% do mercado.

O gráfico a seguir ilustra a crescente dominância da Eli Lilly no mercado de análogos de incretina nos EUA:

Mounjaro (tirzepatida para diabetes tipo 2) e Zepbound (tirzepatida para obesidade) continuam sendo os principais impulsionadores de crescimento. Mounjaro alcançou 42% de participação no mercado total de prescrições (TRx SOM) de incretinas para diabetes tipo 2 nos EUA e 50% de participação em novas prescrições (NBRx SOM) até o final do 2º tri. Enquanto isso, Zepbound capturou 66% do mercado total de prescrições de medicamentos de marca para obesidade nos EUA (TRx SOM) e 68% de novas prescrições (NBRx SOM).

No entanto, a Eli Lilly observou que a participação de novas prescrições do Zepbound foi impactada pela perda de acesso aos planos modelo da CVS a partir de 1º de julho de 2025, embora o medicamento tenha confirmado acesso aberto em duas das três principais administradoras de benefícios farmacêuticos (PBMs).

Progresso no pipeline clínico

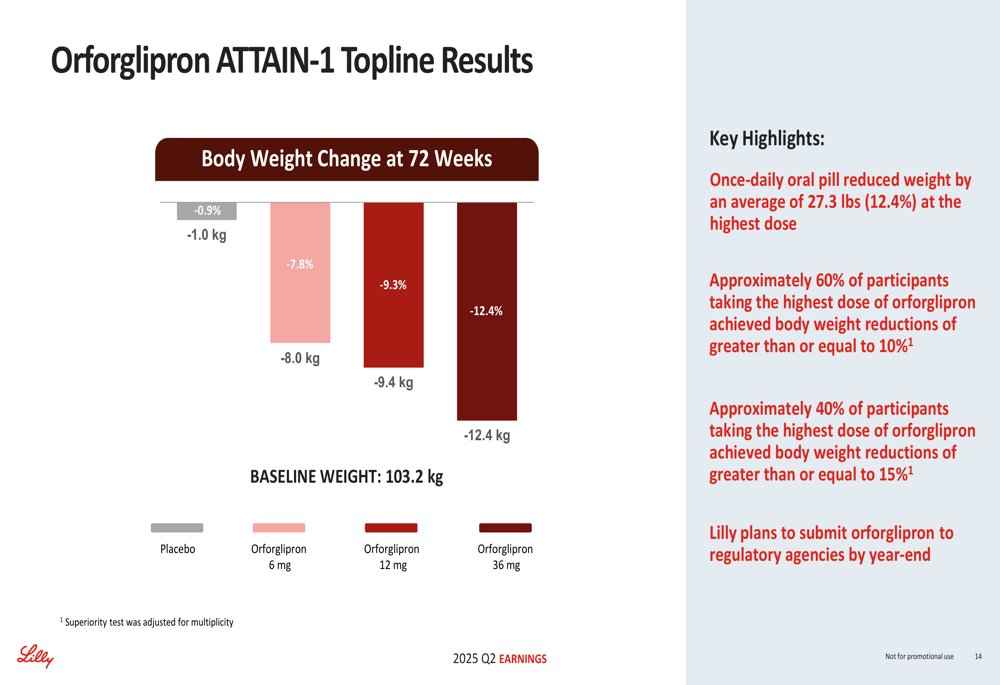

A Eli Lilly relatou avanços significativos em seu pipeline clínico, destacados por resultados positivos de dois estudos principais. O estudo ATTAIN-1 para orforglipron, um agonista oral do receptor GLP-1 para obesidade, demonstrou eficácia substancial na perda de peso:

Orforglipron proporcionou perda de peso de mais de 27 libras (12,4%) na dose mais alta no estudo ATTAIN-1, com aproximadamente 60% dos participantes alcançando reduções de peso corporal de pelo menos 10%. Com base nesses resultados, a Eli Lilly planeja submeter o orforglipron às agências reguladoras até o final do ano.

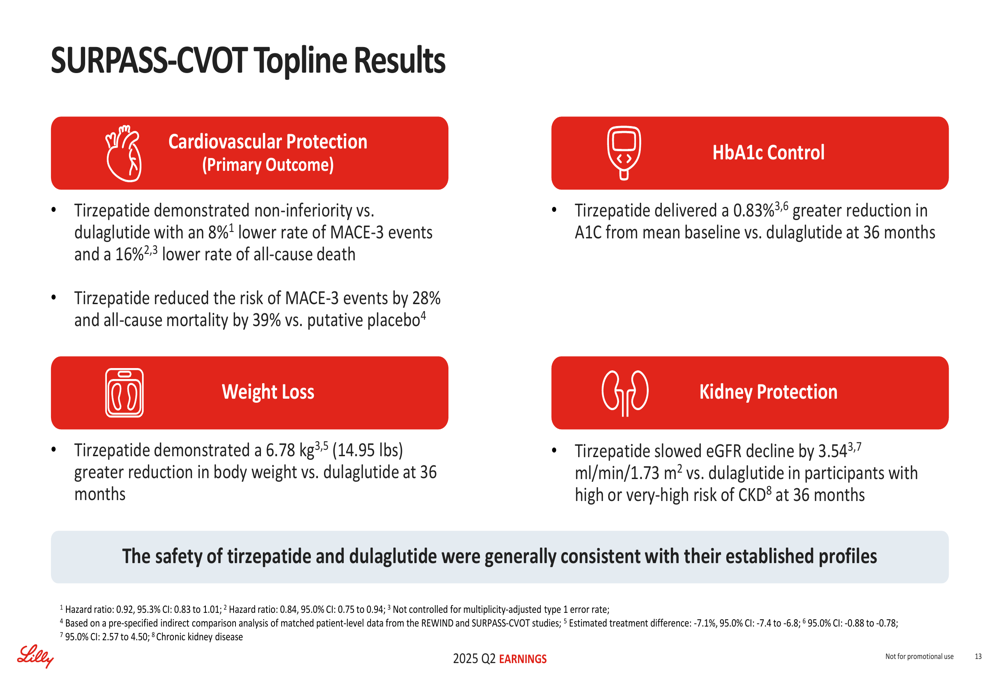

Adicionalmente, o estudo SURPASS-CVOT mostrou que a tirzepatida (Mounjaro) demonstrou proteção cardiovascular, com uma taxa 8% menor de eventos cardiovasculares adversos maiores (MACE-3) em comparação com dulaglutida e uma taxa 16% menor de morte por todas as causas. O medicamento também mostrou uma redução de 28% nos eventos MACE-3 versus placebo.

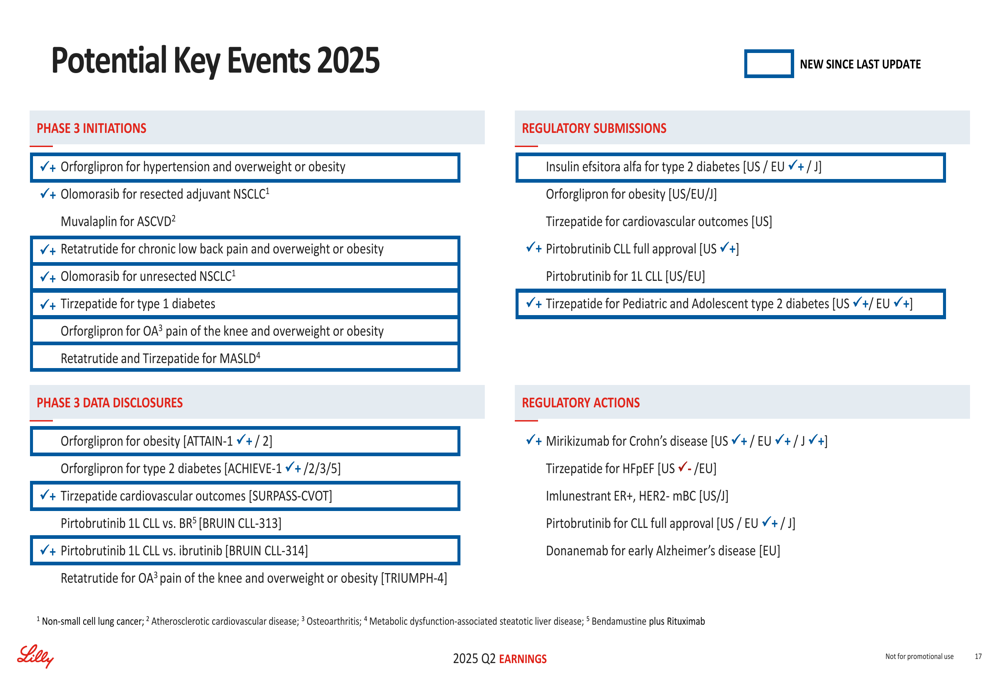

O pipeline da empresa continua avançando em múltiplas áreas terapêuticas, com numerosos eventos-chave potenciais esperados ao longo de 2025:

Projeções atualizadas

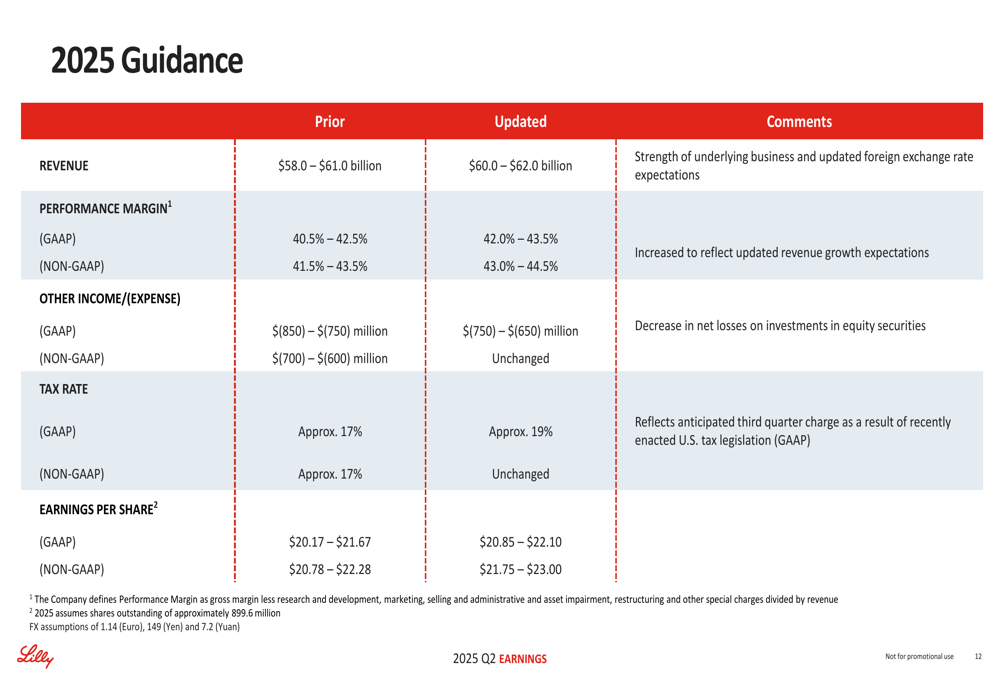

Com base no forte desempenho no primeiro semestre do ano, a Eli Lilly elevou suas projeções financeiras para o ano completo de 2025:

A empresa aumentou sua projeção de receita em US$ 1,5 bilhão para uma faixa de US$ 60,0-US$ 62,0 bilhões, acima da projeção anterior de US$ 58,0-US$ 61,0 bilhões. Este ajuste reflete a força do negócio subjacente e expectativas atualizadas de taxas de câmbio.

A projeção de lucro por ação não-GAAP foi elevada para US$ 21,75-US$ 23,00, acima dos US$ 20,78-US$ 22,28 anteriores. A empresa também aumentou sua projeção de margem de desempenho para 43,0%-44,5% em base não-GAAP, acima dos 41,5%-43,5% anteriores.

Reação do mercado e análise

Apesar dos fortes resultados e da elevação das projeções, as ações da Eli Lilly caíram 14,38% na pré-abertura do mercado para US$ 639,01, aproximando-se de sua mínima de 52 semanas de US$ 677,09 e significativamente abaixo de sua recente máxima de US$ 972,53. Esta reação negativa segue um padrão similar aos resultados do 1º tri da empresa, quando as ações caíram 8,56% após não atingirem as expectativas de LPA.

A desconexão entre o desempenho reportado pela empresa e a reação do mercado sugere que os investidores podem ter tido expectativas ainda mais altas, particularmente para o desempenho de Mounjaro e Zepbound. A perda de acesso aos planos modelo da CVS para Zepbound a partir de 1º de julho pode estar gerando preocupações sobre o crescimento futuro da receita, apesar da elevação das projeções pela empresa.

Adicionalmente, embora os resultados clínicos para orforglipron tenham sido positivos, os investidores podem ter esperado dados de eficácia ainda mais impressionantes para competir com produtos injetáveis de GLP-1. O perfil de segurança, que mostrou taxas de descontinuação devido a eventos adversos variando de 5,1% a 10,3% entre diferentes doses, também pode estar contribuindo para a cautela dos investidores.

A reação do mercado destaca as altas expectativas que os investidores têm para a Eli Lilly, dada a significativa valorização de suas ações no último ano, impulsionada em grande parte pelo entusiasmo em torno de sua franquia de incretinas e tratamentos para perda de peso. Apesar do forte desempenho no 2º tri, a empresa precisará continuar executando impecavelmente para atender a essas expectativas elevadas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: