Wall Street dispara com comentários de Trump sobre a China e Broadcom sobe

A Enbridge Inc (Nova York:ENB) reportou resultados recordes no segundo trimestre com crescimento de 7% no EBITDA ajustado em comparação ao ano anterior, de acordo com a apresentação do 2º tri de 2025 divulgada em 01.08. A administração expressou confiança de que a Enbridge encerrará 2025 no limite superior de sua faixa de projeção de EBITDA, mantendo seu status de aristocrata de dividendos com 30 anos consecutivos de aumentos nos dividendos.

Destaques do desempenho trimestral

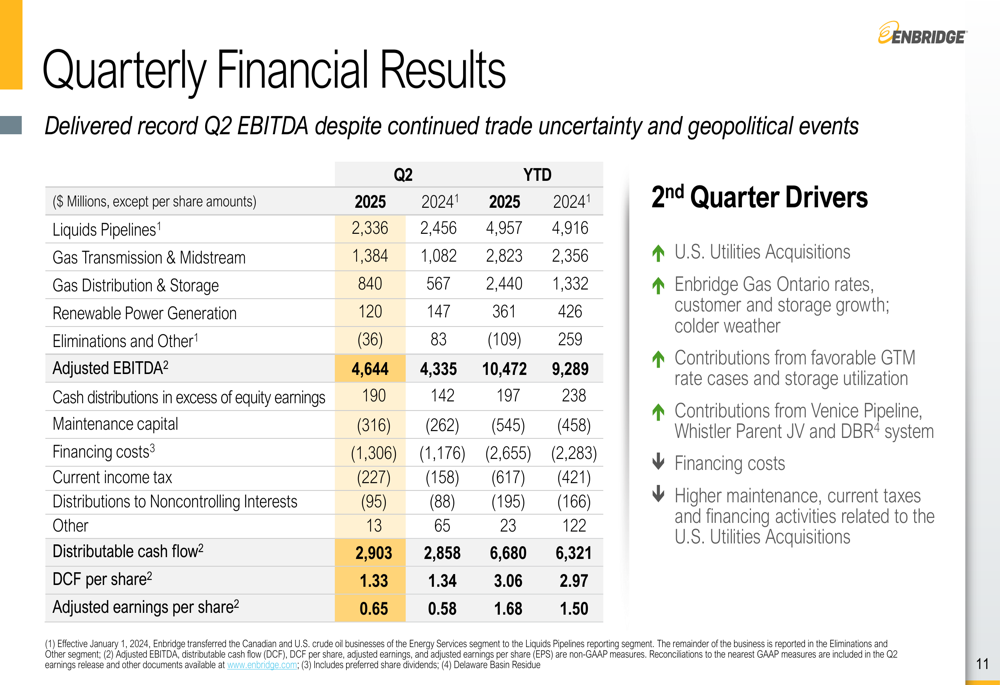

A Enbridge entregou fortes resultados financeiros para o 2º tri de 2025, com EBITDA ajustado alcançando US$ 4.644 milhões, acima dos US$ 4.335 milhões no 2º tri de 2024, representando um aumento de 7%. O fluxo de caixa distribuível (DCF) subiu ligeiramente para US$ 2.903 milhões em comparação com US$ 2.858 milhões no mesmo período do ano anterior. O lucro por ação ajustado aumentou para US$ 0,65, de US$ 0,58 no 2º tri de 2024, enquanto o DCF por ação foi de US$ 1,33, ligeiramente abaixo dos US$ 1,34 no mesmo trimestre do ano passado.

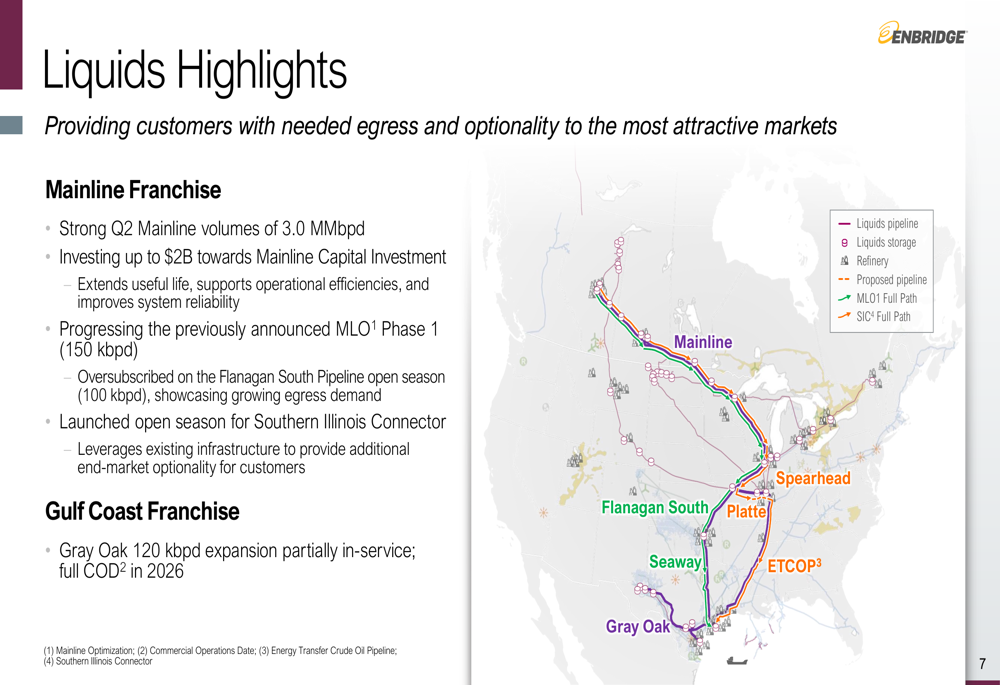

O sistema Mainline da empresa reportou volumes sólidos de 3,0 milhões de barris por dia (MMbpd) durante o trimestre, embora isso represente uma pequena queda em relação aos 3,2 MMbpd reportados no 1º tri de 2025.

Como mostrado na seguinte análise dos resultados financeiros trimestrais:

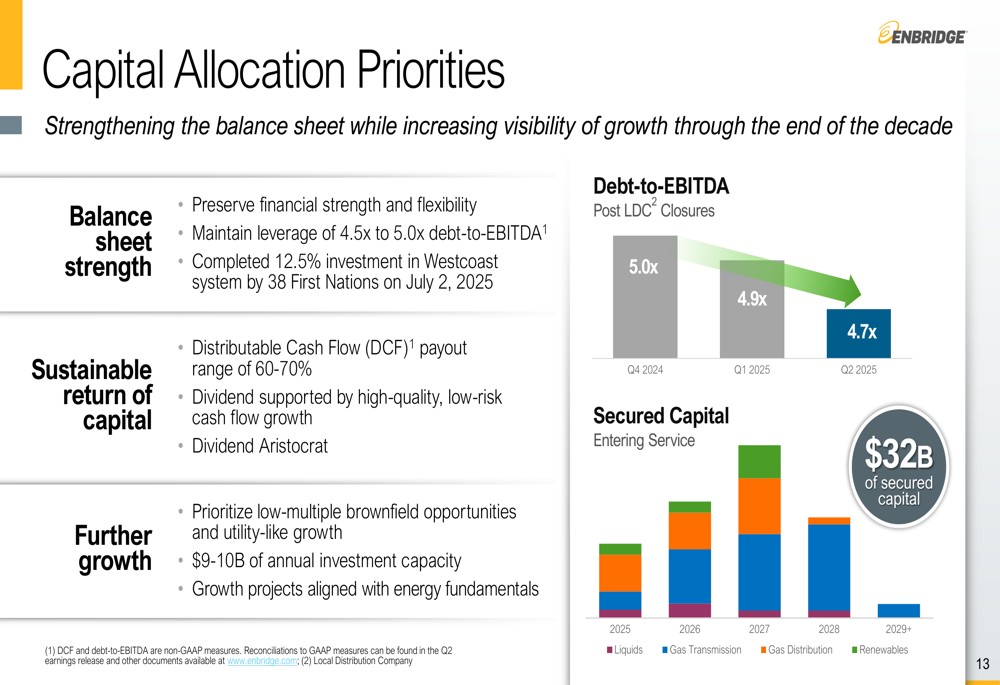

A Enbridge continuou a fortalecer seu balanço, com sua relação dívida/EBITDA melhorando para 4,7x no 2º tri de 2025, abaixo dos 4,9x no 1º tri de 2025 e 5,0x no 4º tri de 2024. Isso coloca a empresa confortavelmente dentro de sua faixa de alavancagem alvo de 4,5x a 5,0x.

Iniciativas estratégicas e projetos de crescimento

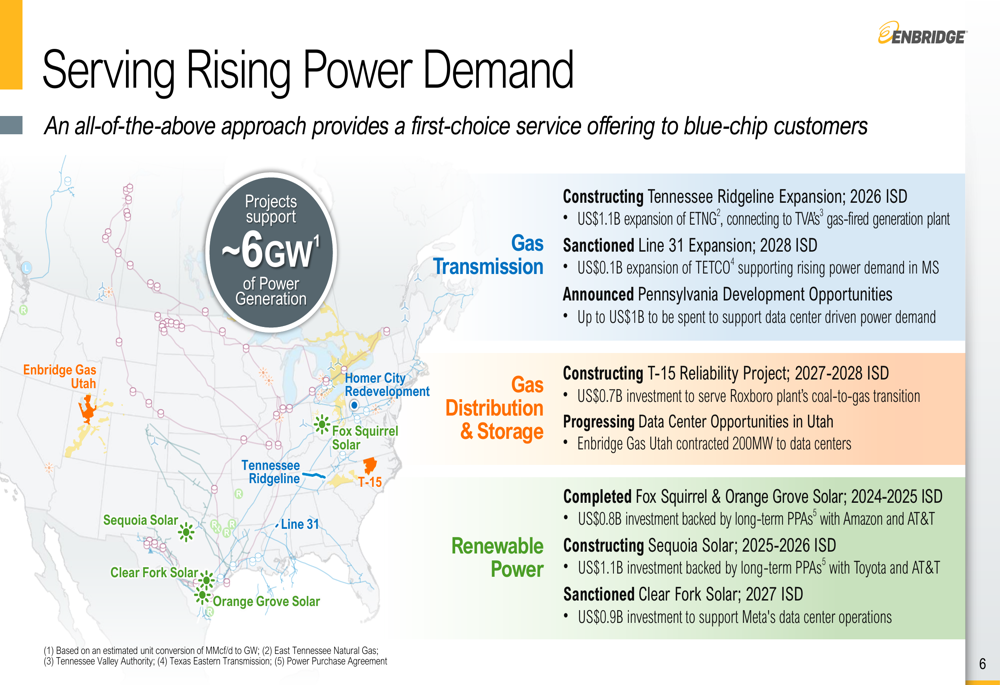

Um foco principal da estratégia da Enbridge é se posicionar para atender à crescente demanda de energia, particularmente de data centers e aplicações de IA. A empresa aprovou vários novos projetos durante o trimestre, incluindo Clear Fork Solar, expansão da Linha 31 na TETCO e expansão do Armazenamento de Gás Aitken Creek.

A abordagem da empresa para atender à crescente demanda de energia é ilustrada neste mapa abrangente de projetos:

No segmento de energia renovável, a Enbridge aprovou o Clear Fork Solar, uma instalação de 600 MW perto de San Antonio, Texas, apoiada por um acordo de compra de longo prazo com a Meta Platforms para suportar suas operações de data center. O projeto de US$ 0,9 bilhão deve entrar em operação até 2027. A empresa também está avançando na construção do Sequoia Solar, um projeto de 815 MW a oeste de Dallas, que está no caminho para serviço parcial em 2025 e operação completa em 2026.

Na frente de transmissão de gás, a Enbridge aprovou uma expansão de 160 MMcf/d da Linha 31 da TETCO para atender à crescente demanda industrial e de energia no Mississippi. Este projeto de US$ 0,1 bilhão é sustentado por acordos de 20 anos com clientes de grau de investimento e deve entrar em serviço em 2028.

A empresa também destacou seu negócio de líquidos, focando em sua franquia Mainline e operações no Golfo do México:

Perspectiva financeira e projeções

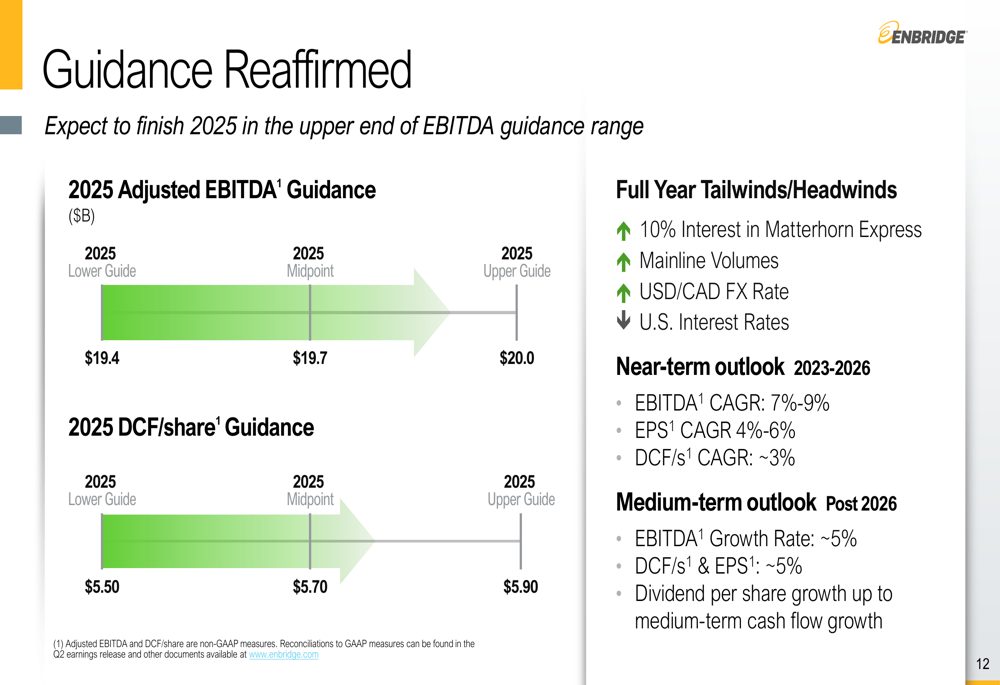

A Enbridge reafirmou suas projeções financeiras para 2025, com EBITDA ajustado esperado entre US$ 19,4 bilhões e US$ 20,0 bilhões, e DCF por ação projetado entre US$ 5,50 e US$ 5,90. A administração indicou que espera encerrar 2025 no limite superior da faixa de projeção de EBITDA e bem encaminhada para atingir o ponto médio para o DCF.

As projeções e perspectivas da empresa estão resumidas no seguinte gráfico:

Para o curto prazo (2023-2026), a Enbridge projeta uma taxa de crescimento anual composta (CAGR) do EBITDA de 7-9%, um CAGR do LPA de 4-6% e um CAGR do DCF por ação de aproximadamente 3%. No médio prazo (pós-2026), a empresa espera taxas de crescimento de aproximadamente 5% para EBITDA, DCF por ação e LPA.

Estratégia de alocação de capital

As prioridades de alocação de capital da Enbridge permanecem focadas na manutenção da força do balanço, fornecimento de retornos sustentáveis aos acionistas e financiamento de crescimento adicional. A empresa completou um investimento de 12,5% no sistema Westcoast por 38 grupos de Primeiras Nações em 02.07.2025, e fechou uma aquisição de 10% do Matterhorn Express Pipeline.

A abordagem de alocação de capital da empresa é detalhada neste gráfico mostrando capital garantido entrando em serviço até 2029 e além:

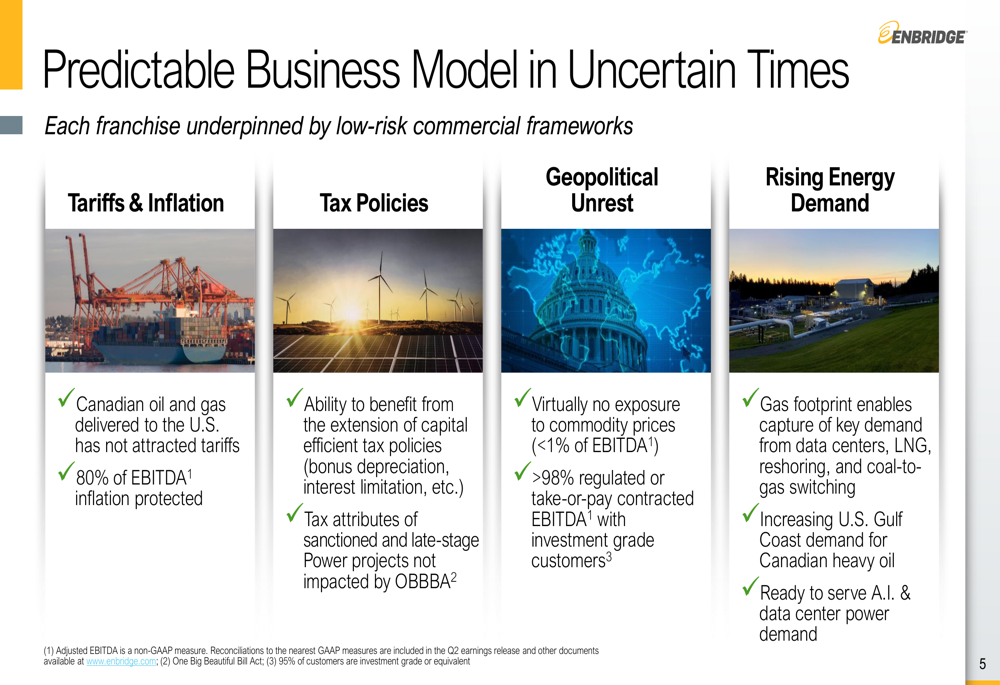

A Enbridge enfatizou sua resiliência através de várias condições econômicas, observando que 80% de seu EBITDA é protegido contra inflação e mais de 98% é regulado ou coberto por contratos de take-or-pay com clientes de grau de investimento. A empresa praticamente não tem exposição aos preços de commodities, com menos de 1% do EBITDA afetado.

Esta resiliência do modelo de negócios é ilustrada no seguinte slide:

Apesar dos resultados trimestrais positivos, as ações da Enbridge caíram ligeiramente no pré-mercado em 01.08.2025, com uma queda de 0,22% para US$ 45,19. A ação fechou em US$ 45,29 em 31.07.2025, representando um aumento de 0,69% para aquele dia de negociação.

Com seu desempenho consistente e posicionamento estratégico em múltiplos segmentos de energia, a Enbridge continua a se apresentar como um "investimento de primeira escolha" com um perfil de negócios de baixo risco, semelhante a uma concessionária, e fluxos de caixa previsíveis, visando aproximadamente 5% de crescimento até o final da década.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: