Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

Introdução e contexto de mercado

A Gentian Diagnostics (OB:GENT) apresentou seus resultados do segundo trimestre de 2025 em 10 de julho, revelando um trimestre de forte crescimento de receita ofuscado por desafios de produção que impactaram significativamente as margens. A empresa norueguesa de diagnósticos, especializada em soluções de testes clínicos de alto rendimento, reportou um crescimento de receita de 14% em comparação ao ano anterior, enquanto experimentava uma queda substancial na margem bruta.

As ações da empresa fecharam em 63,4 NOK em 9 de julho, com alta de 1,93% antes da apresentação dos resultados, refletindo o otimismo dos investidores após o forte desempenho do primeiro trimestre, quando a empresa alcançou uma margem bruta recorde de 64%.

Destaques do desempenho trimestral

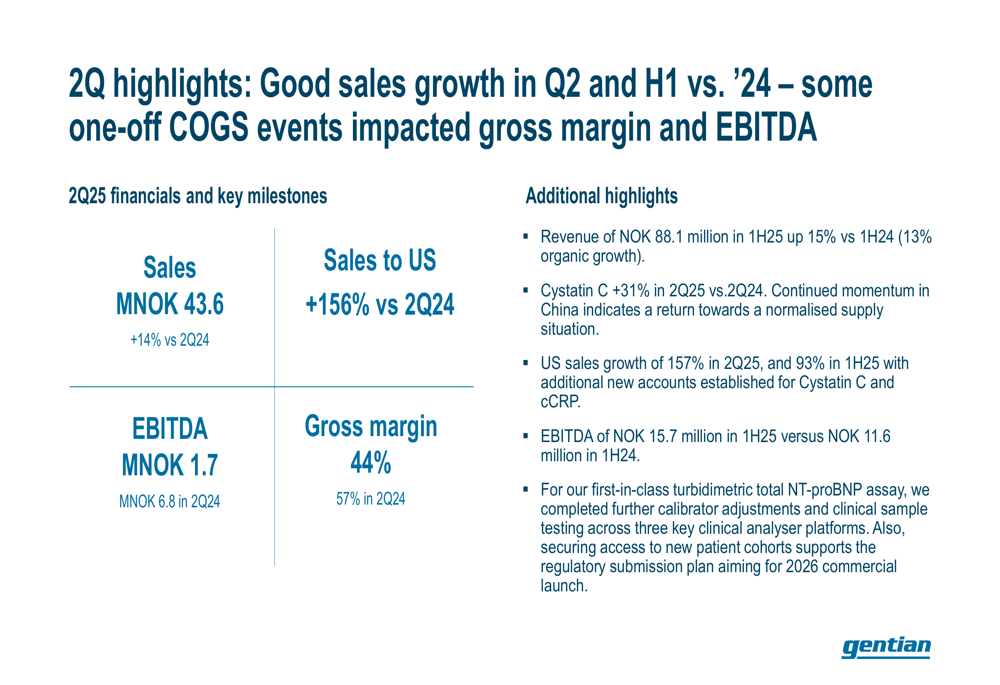

A Gentian reportou vendas de 43,6 milhões de NOK no 2º tri de 2025, representando um aumento de 14% em comparação ao mesmo período do ano passado. Isso contribuiu para uma receita no primeiro semestre de 2025 de 88,1 milhões de NOK, um aumento de 15% em relação ao ano anterior, com crescimento orgânico de 13%. O EBITDA da empresa para o trimestre foi de 1,7 milhão de NOK, significativamente menor que os 6,8 milhões de NOK alcançados no 2º tri de 2024 e os 14 milhões de NOK reportados no 1º tri de 2025.

Como mostrado no seguinte resumo dos destaques trimestrais:

O desafio mais notável no trimestre foi a queda acentuada na margem bruta para 44%, em comparação com 57% no mesmo trimestre do ano passado. Essa queda foi atribuída a problemas de produção e aumento nos custos de matérias-primas, que a empresa indicou terem estabilizado até junho. Apesar desses desafios, a Gentian manteve sua meta de margem bruta de longo prazo na faixa de 55-60%.

Análise de desempenho regional

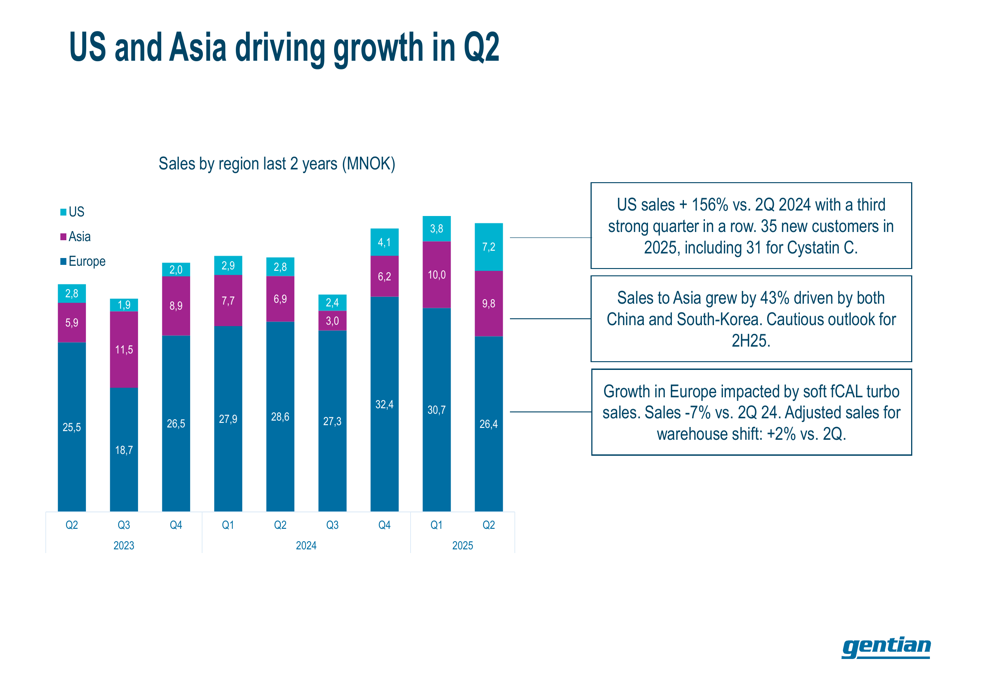

O desempenho regional da Gentian mostrou divergência marcante, com crescimento excepcional nos EUA e na Ásia contrastando com fraqueza na Europa. As vendas nos EUA aumentaram 156% em comparação ao 2º tri de 2024, marcando o terceiro trimestre consecutivo de forte desempenho neste mercado. A empresa adicionou 35 novos clientes nos EUA durante 2025, incluindo 31 para seu produto Cystatin C.

As vendas para a Ásia cresceram 43%, impulsionadas tanto pela China quanto pela Coreia do Sul, embora a empresa tenha expressado uma perspectiva cautelosa para o segundo semestre de 2025. As vendas europeias diminuíram 7% em relação ao ano anterior, principalmente devido às vendas fracas do fCAL turbo, embora a empresa tenha observado que, ajustando para mudanças de estoque, mostraria um modesto crescimento de 2%.

O gráfico a seguir ilustra este desempenho de vendas regional:

Desempenho de produtos

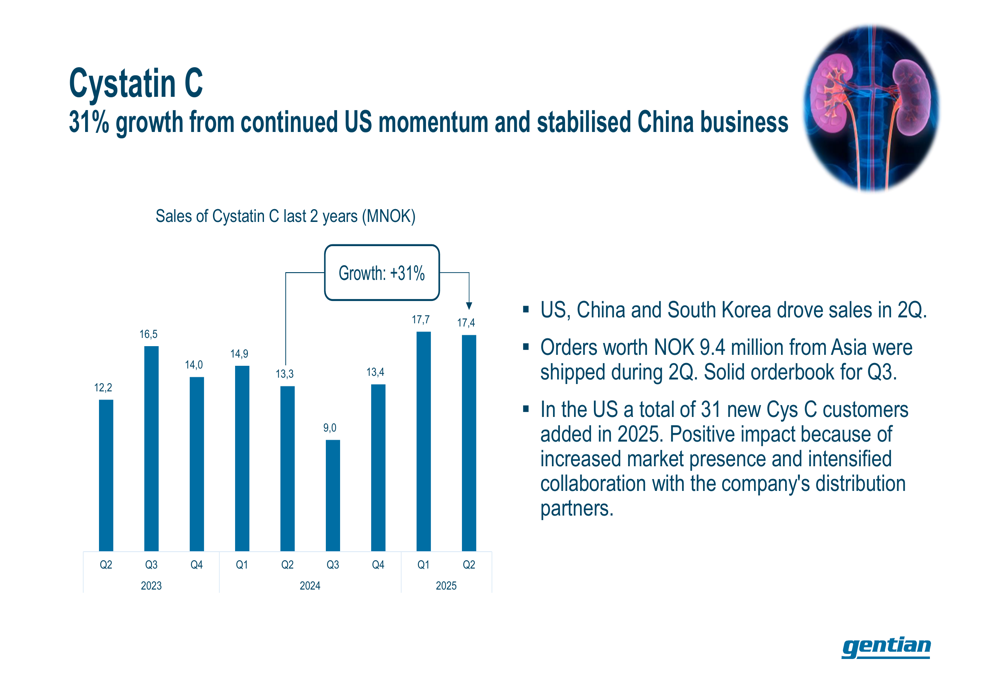

O Cystatin C emergiu como o destaque no portfólio de produtos da Gentian, com vendas aumentando 31% em relação ao ano anterior. Este crescimento foi impulsionado pelo contínuo impulso no mercado americano e negócios estabilizados na China. A empresa relatou que pedidos no valor de 9,4 milhões de NOK da Ásia foram enviados durante o 2º tri, com uma carteira de pedidos sólida para o 3º tri.

O desempenho do Cystatin C nos últimos dois anos é ilustrado no gráfico a seguir:

Em contraste, as vendas do fCAL turbo diminuíram 15% em relação ao ano anterior, para 12,8 milhões de NOK, o que a empresa atribuiu ao estoque durante trimestres anteriores e ao faseamento de pedidos. A Gentian manteve sua perspectiva para o fCAL turbo para o ano completo de 2025, esperando que acordos de distribuição adicionais contribuam para as vendas durante o segundo semestre.

Outros produtos alcançaram suas maiores vendas trimestrais de todos os tempos, com 7,1 milhões de NOK, representando um crescimento de 32% em relação ao ano anterior. Esta categoria foi impulsionada pelo forte desempenho dos produtos fPELA turbo e cCRP. Produtos de terceiros também registraram vendas trimestrais recordes de 6,4 milhões de NOK, um aumento de 38% em relação ao 2º tri de 2024.

Desafios operacionais

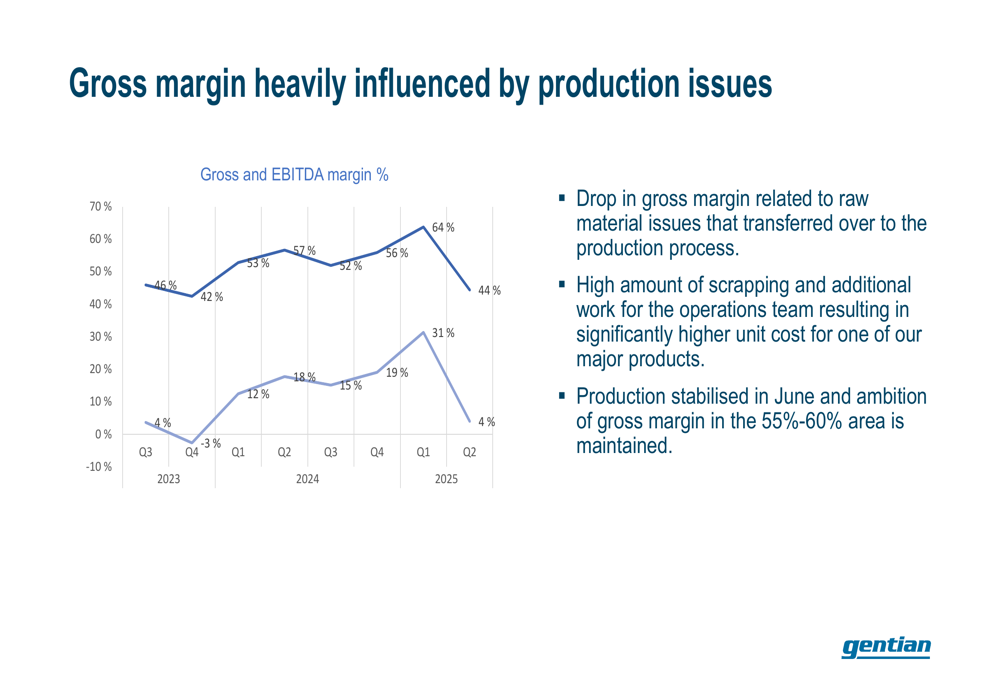

O declínio significativo na margem bruta foi o principal desafio operacional no 2º tri. A Gentian atribuiu isso a problemas com matérias-primas e aumento no descarte, o que elevou os custos unitários. A empresa indicou que a produção havia estabilizado em junho e reafirmou sua ambição de alcançar margens brutas na faixa de 55-60%.

Esta pressão nas margens é claramente visível no gráfico a seguir:

Apesar desses desafios, a Gentian manteve uma posição sólida de caixa de 80,2 milhões de NOK, em comparação com 81,0 milhões de NOK no 2º tri de 2024. O índice de patrimônio líquido da empresa melhorou ligeiramente para 85,4%, de 84,2% um ano antes, e continua operando sem dívidas com juros.

Iniciativas estratégicas

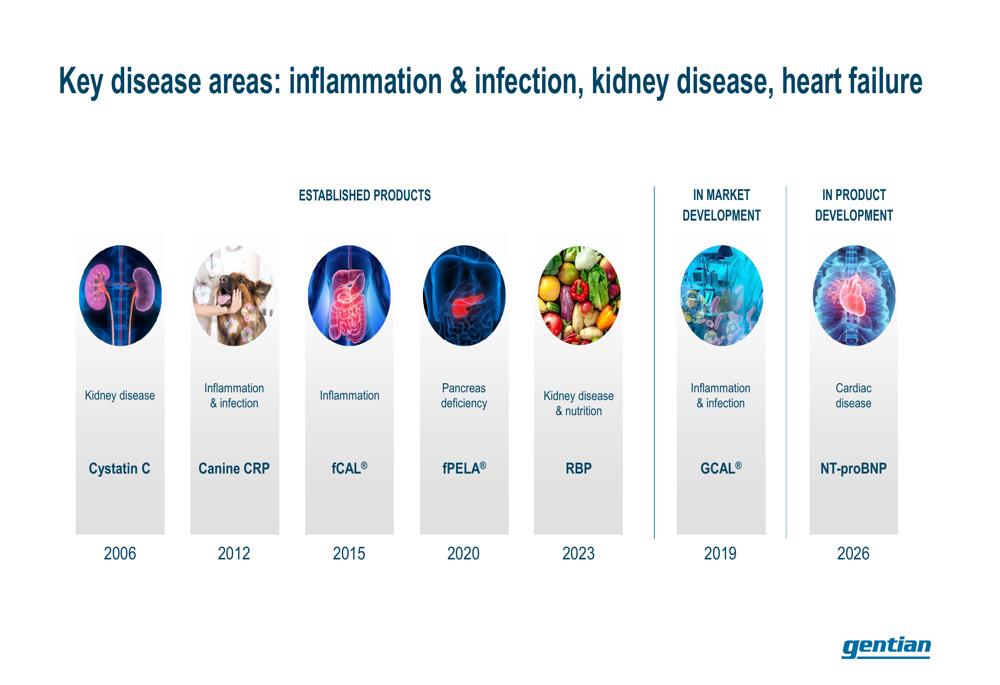

A Gentian continua a fazer progressos em suas iniciativas estratégicas, particularmente no desenvolvimento de seu ensaio NT-proBNP. A empresa relatou que está avançando para a fase final de validação deste produto, tendo resolvido alguns desafios de alinhamento de instrumentos e demonstrado estabilidade de longo prazo para componentes-chave de reagentes e calibradores.

A empresa continua no caminho para introduzir o NT-proBNP como um produto apenas para pesquisa no segundo semestre de 2025, com lançamento comercial completo planejado para 2026. Isso está alinhado com a estratégia de crescimento de longo prazo da empresa, que visa um mercado potencial de US$ 1,8 bilhão com crescimento anual de 5-10%.

A estratégia geral da Gentian e as principais áreas de foco em doenças são ilustradas no slide a seguir:

As atividades de P&D da empresa também incluem um projeto de desenvolvimento em estágio inicial em parceria com um player global de IVD, que está progredindo para o final da fase de prova de conceito. Além disso, a Gentian começou a explorar uma plataforma tecnológica de próxima geração e planeja tomar decisões sobre seus próximos alvos de desenvolvimento de produtos durante o segundo semestre de 2025.

Declarações prospectivas

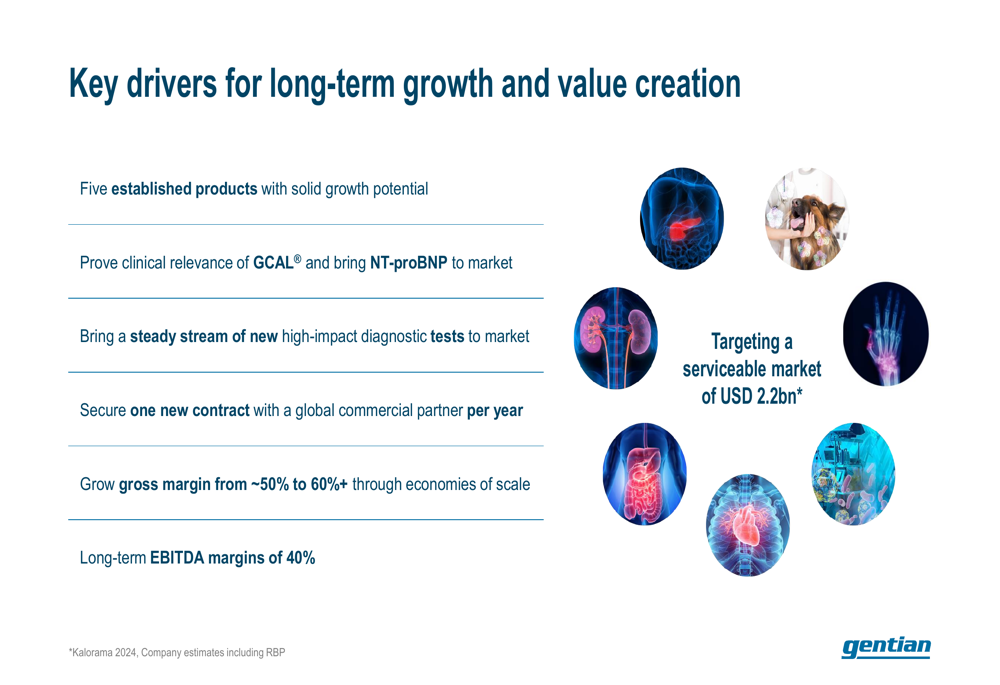

Olhando para o futuro, a Gentian delineou vários impulsionadores-chave para crescimento de longo prazo e criação de valor:

A empresa visa aumentar sua margem bruta de cerca de 50% para mais de 60% através de economias de escala e tem como alvo margens de EBITDA de longo prazo de 40%. Esses objetivos são apoiados pelas parcerias da Gentian com grandes players do setor, incluindo Siemens Healthineers, Beckman Coulter e Roche, que validam seu modelo de entrada no mercado.

Embora os resultados do 2º tri tenham apresentado alguns desafios, particularmente na margem bruta, o contínuo crescimento da receita e o progresso estratégico da empresa sugerem que sua trajetória de longo prazo permanece intacta. A estabilização dos problemas de produção em junho fornece uma base para potencial melhoria de margem no segundo semestre de 2025.

Para os investidores, a questão-chave será se a Gentian pode navegar com sucesso na transição de seu forte desempenho no 1º tri para enfrentar os desafios operacionais que surgiram no 2º tri, enquanto mantém seu impulso de crescimento em mercados-chave como os EUA e a Ásia.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: