Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Kelly Services, Inc. (NASDAQ:KELYA) divulgou seus resultados do segundo trimestre de 2025 em 07.08.2025, revelando um desempenho misto caracterizado por crescimento impulsionado por aquisições em um cenário de desafios na receita orgânica. A provedora de soluções de recrutamento e força de trabalho reportou um aumento de 4,2% na receita, atingindo US$ 1,1 bilhão, principalmente impulsionado pela aquisição da Motion Recruitment Partners (MRP) em 2024.

As ações da empresa têm mostrado sinais de recuperação nos últimos meses após experimentarem uma queda significativa no último ano. De acordo com os dados disponíveis, as ações da Kelly Services fecharam a US$ 12,25 em 06.08.2025, representando um modesto aumento de 0,25% antes da apresentação dos resultados.

Destaques do desempenho trimestral

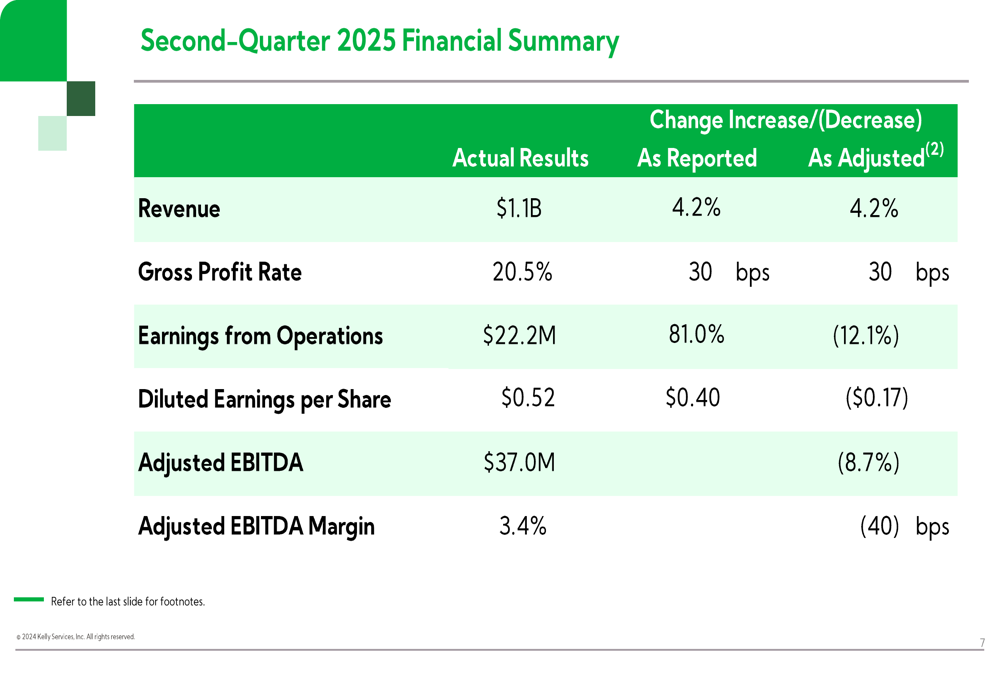

A Kelly Services reportou receita total de US$ 1,1 bilhão para o 2º tri de 2025, um aumento de 4,2% ano a ano em base reportada. No entanto, a receita orgânica diminuiu 3,3%, o que incluiu um impacto de 1,4% devido à redução na demanda por trabalhadores contratados pelo governo federal dos EUA. A taxa de lucro bruto da empresa melhorou para 20,5%, um aumento de 30 pontos base em relação ao ano anterior.

Como mostrado no seguinte resumo financeiro:

O lucro operacional aumentou significativamente em 81,0% conforme reportado, para US$ 22,2 milhões, embora o lucro operacional ajustado tenha diminuído 12,1%. O lucro por ação diluído foi de US$ 0,52 conforme reportado, enquanto o LPA ajustado foi de US$ 0,40, representando uma queda ano a ano. O EBITDA ajustado caiu 8,7% para US$ 37,0 milhões, com a margem EBITDA ajustada contraindo 40 pontos base para 3,4%.

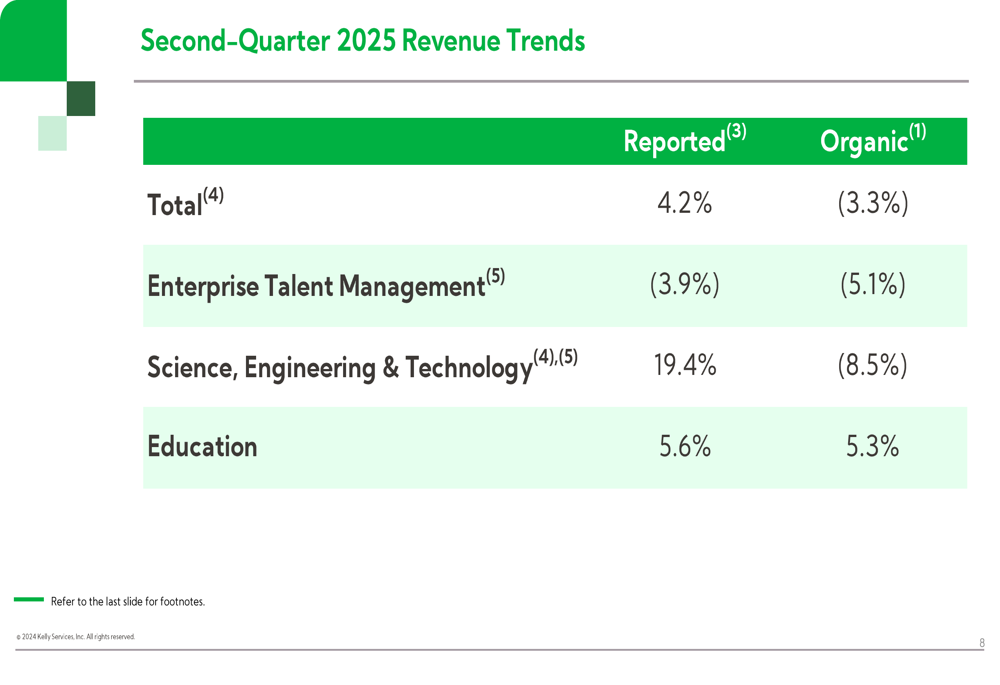

O desempenho da receita entre os segmentos mostrou tendências divergentes, com desafios de crescimento orgânico na maioria das áreas:

Análise por segmento

O desempenho da Kelly Services variou significativamente entre seus três principais segmentos de negócios. O segmento de Ciência, Engenharia e Tecnologia (SET) mostrou o crescimento reportado mais forte, de 19,4%, principalmente devido à aquisição da MRP, embora a receita orgânica tenha diminuído 8,5%. O segmento de Educação demonstrou crescimento tanto reportado quanto orgânico de 5,6% e 5,3%, respectivamente, enquanto o Gerenciamento de Talentos Empresariais (ETM) experimentou quedas tanto na receita reportada (-3,9%) quanto na orgânica (-5,1%).

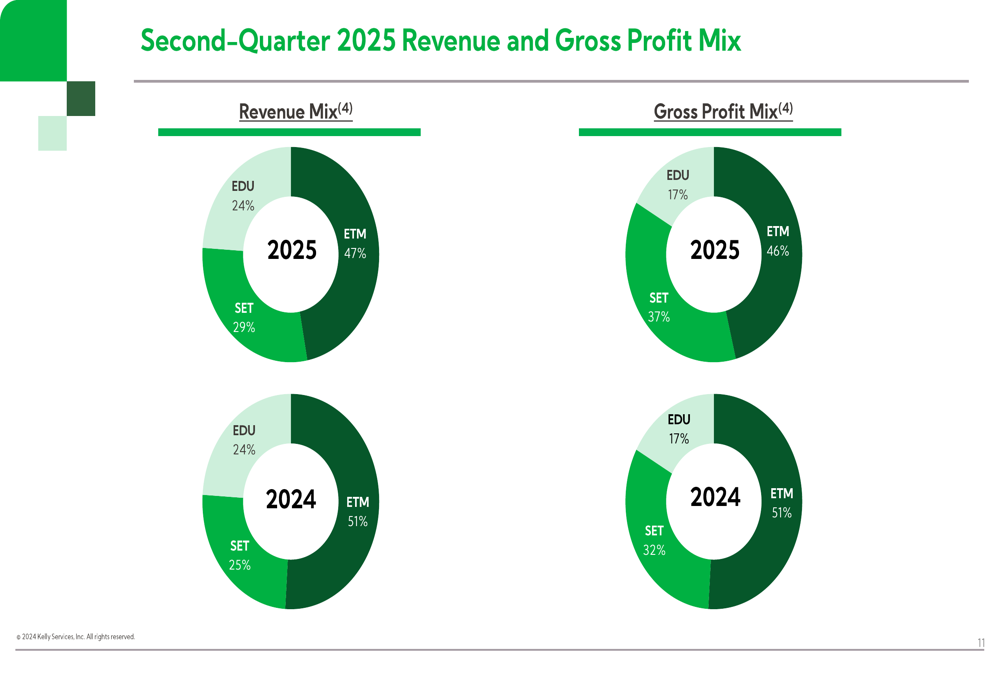

A composição da receita e do lucro bruto da empresa evoluiu em comparação com o ano anterior, com o SET ganhando participação em ambas as métricas:

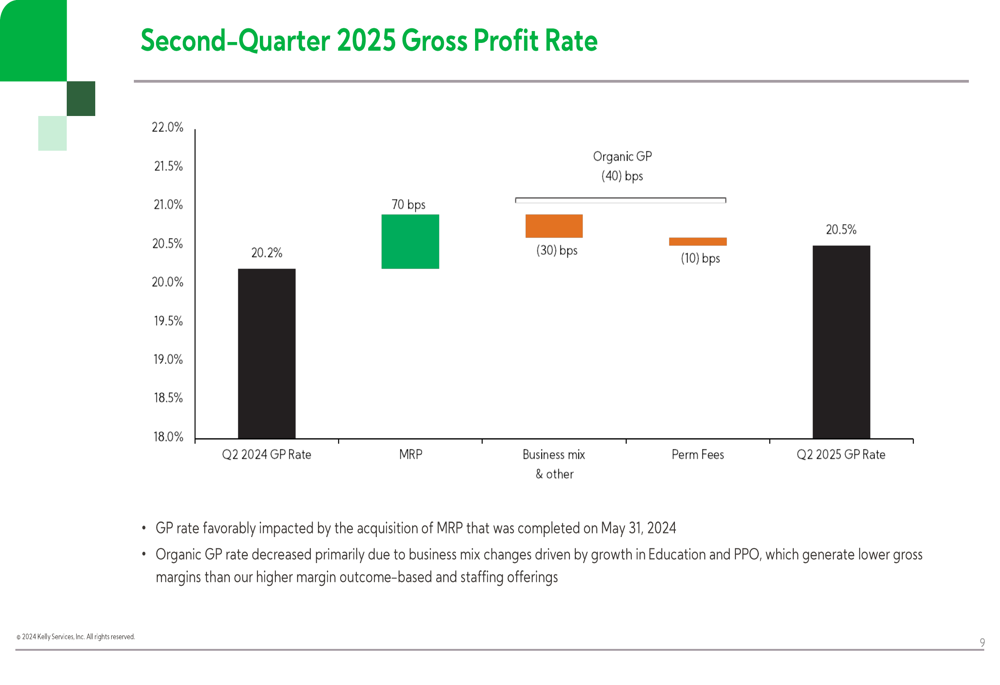

A melhoria na taxa de lucro bruto foi impulsionada principalmente pela aquisição da MRP, que contribuiu com 70 pontos base de melhoria. No entanto, isso foi parcialmente compensado por mudanças desfavoráveis no mix de negócios e taxas mais baixas de contratação permanente:

Posição financeira e liquidez

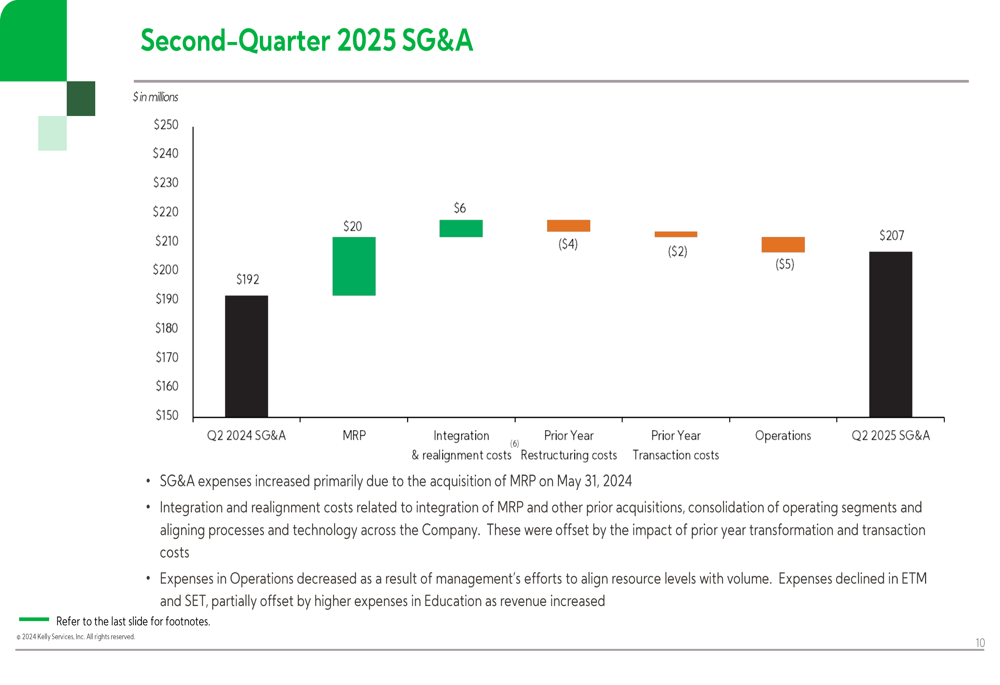

As despesas de SG&A da Kelly Services aumentaram para US$ 207 milhões no 2º tri de 2025, acima dos US$ 192 milhões no 2º tri de 2024. Este aumento foi principalmente atribuído à aquisição da MRP, que adicionou US$ 20 milhões em despesas, e custos de integração e realinhamento de US$ 6 milhões. Esses aumentos foram parcialmente compensados por reduções nas despesas operacionais e custos do ano anterior:

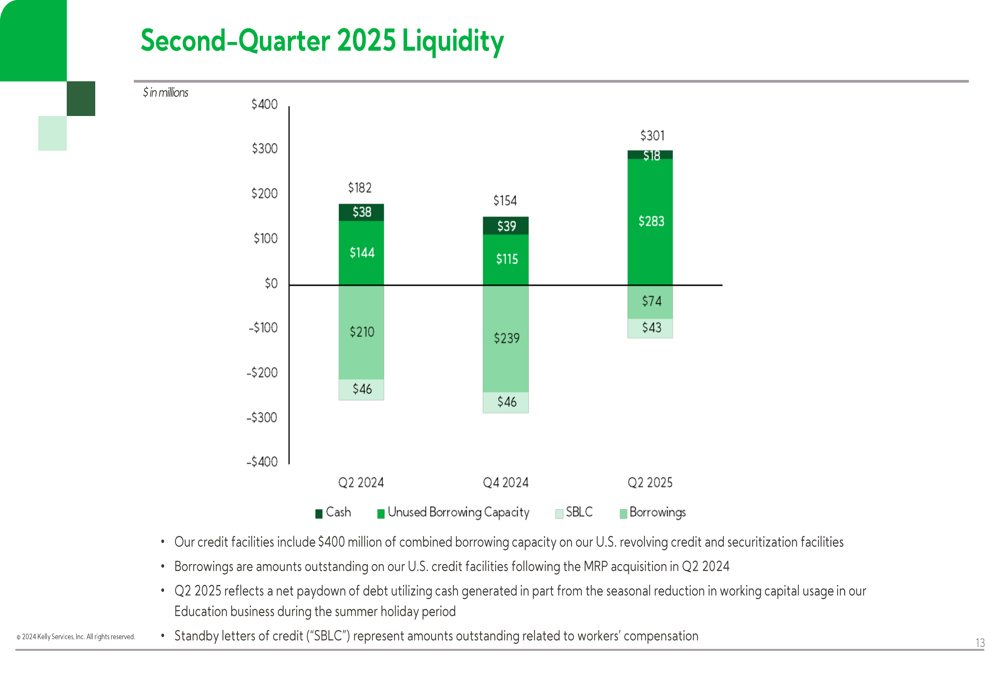

A posição de liquidez da empresa mudou significativamente desde a aquisição da MRP, com o caixa diminuindo para US$ 74 milhões, de US$ 210 milhões um ano atrás, enquanto os empréstimos aumentaram para US$ 301 milhões, de US$ 46 milhões no 2º tri de 2024:

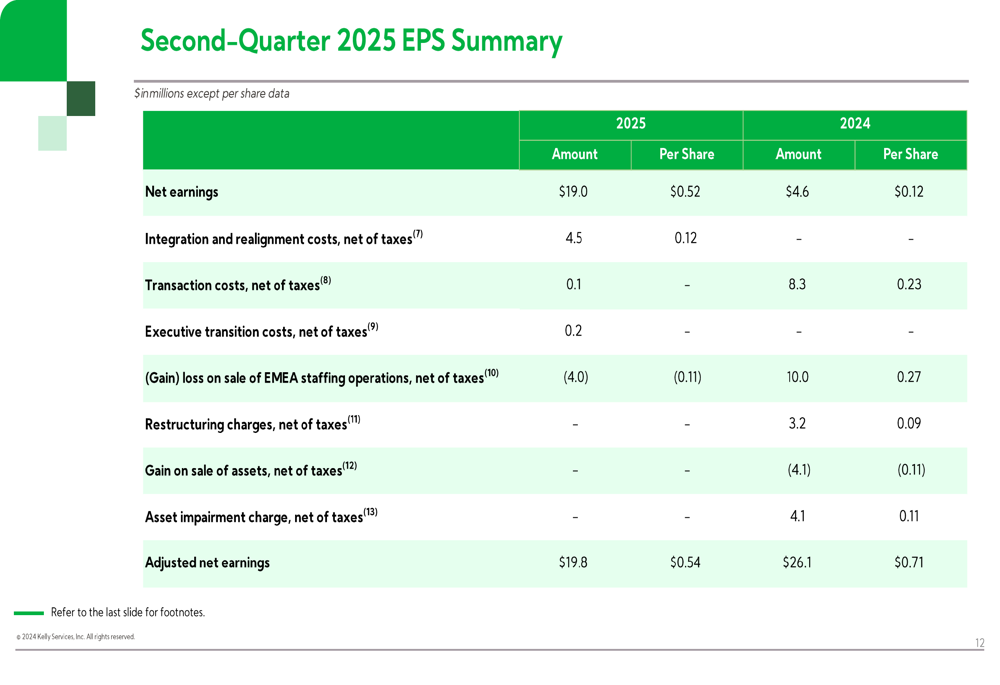

A análise do LPA revela vários itens pontuais que afetaram os resultados reportados, incluindo custos de integração e realinhamento, custos de transação e ganhos na venda de operações de recrutamento na EMEA:

Perspectivas futuras

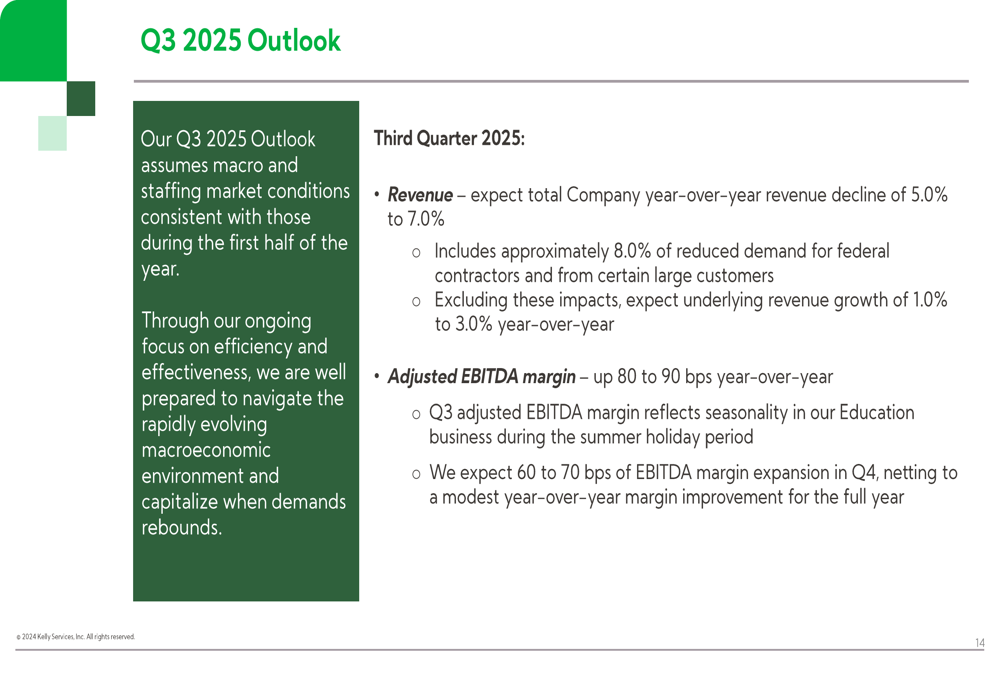

Olhando para o 3º tri de 2025, a Kelly Services espera que a receita total da empresa diminua entre 5,0% e 7,0% ano a ano. Esta projeção inclui aproximadamente 8,0% de redução na demanda de contratantes federais e certos grandes clientes. Excluindo esses impactos, a empresa prevê um crescimento subjacente da receita entre 1,0% e 3,0%.

Apesar dos desafios de receita, a administração espera que a margem EBITDA ajustada melhore de 80 a 90 pontos base ano a ano no 3º tri, com expansão adicional de 60 a 70 pontos base projetada para o 4º tri:

Posicionamento estratégico

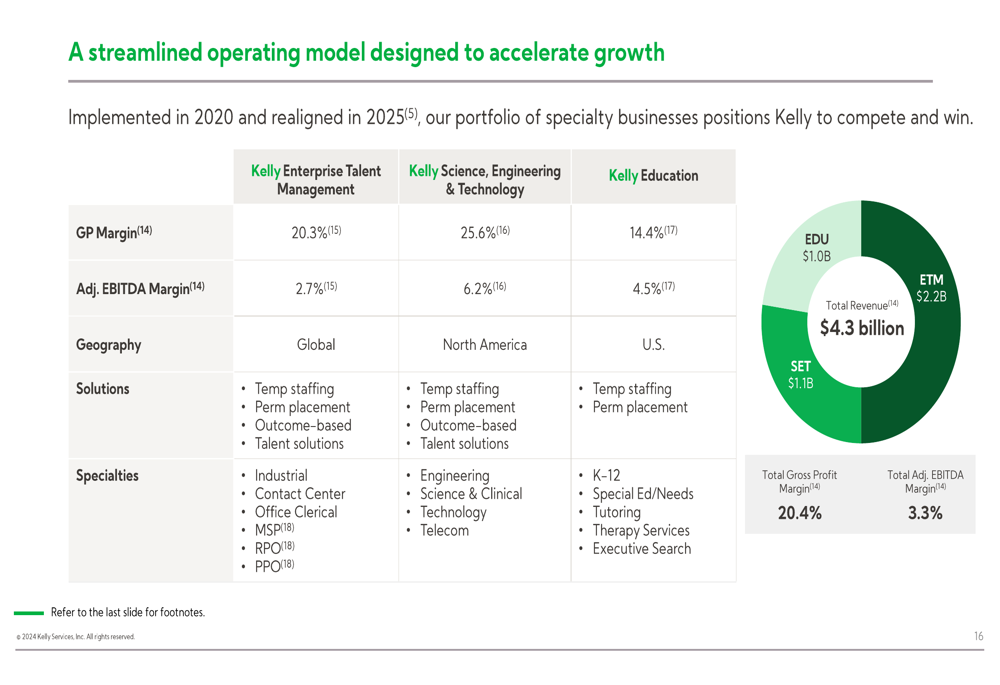

A Kelly Services continua a executar sua estratégia focada em recrutamento especializado na América do Norte e negócios globais de RPO (Recrutamento por Processo Terceirizado) e MSP (Provedor de Serviços Gerenciados). A empresa implementou um modelo operacional simplificado projetado para acelerar o crescimento em seus três principais segmentos:

Este modelo operacional, inicialmente implementado em 2020 e realinhado em 2025, mostra variação significativa na lucratividade entre os segmentos. O segmento de Ciência, Engenharia e Tecnologia demonstra a maior margem de lucro bruto, de 25,6%, e margem EBITDA ajustada de 6,2%, enquanto Educação mostra a menor margem de lucro bruto, de 14,4%, mas mantém uma sólida margem EBITDA ajustada de 4,5%.

A administração enfatizou seu foco contínuo no crescimento lucrativo, incluindo gestão proativa de despesas e alinhamento de recursos para navegar no ambiente macroeconômico em evolução. A integração da Motion Recruitment Partners continua sendo uma iniciativa estratégica chave, embora tenha contribuído para o aumento de despesas no curto prazo.

Os resultados do 2º tri e as perspectivas para o 3º tri sugerem que, embora a Kelly Services continue enfrentando desafios de crescimento orgânico em meio a condições econômicas incertas, suas aquisições estratégicas e foco na melhoria de margens estão posicionando a empresa para capitalizar a eventual recuperação do mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: