BBAS3: Por que as ações do Banco do Brasil subiram hoje?

A KinderCare Learning Companies Inc. (NASDAQ:KLC) apresentou os resultados financeiros do segundo trimestre do ano fiscal de 2025 em 12 de agosto de 2025, mostrando um crescimento modesto da receita apesar dos contínuos desafios de ocupação. As ações da provedora de serviços de cuidados infantis fecharam em US$ 9,63, com queda de 1,77% no dia, e caíram mais 0,21% no after-market.

Destaques do desempenho trimestral

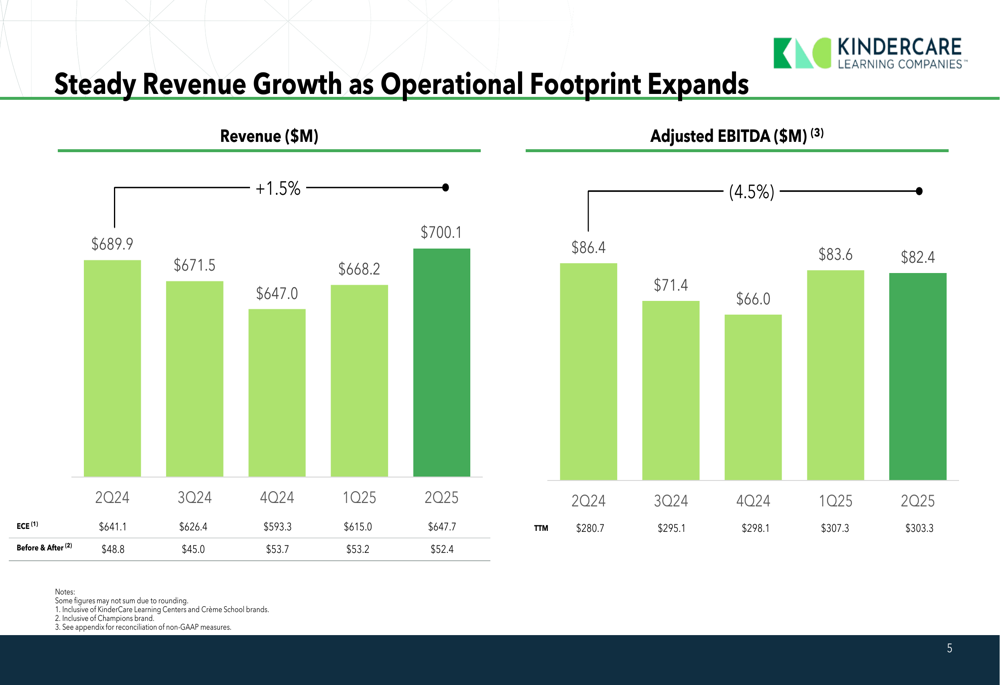

A KinderCare reportou uma receita de US$ 700,1 milhões no 2º tri, representando um aumento de 1,5% em relação aos US$ 689,9 milhões no mesmo trimestre do ano anterior. No entanto, o EBITDA ajustado caiu 4,5% na comparação anual para US$ 82,4 milhões, contra US$ 86,4 milhões no 2º tri de 2024. O lucro líquido melhorou para US$ 38,6 milhões, comparado a US$ 28,5 milhões no período do ano anterior, com o lucro por ação diluído subindo ligeiramente para US$ 0,33, ante US$ 0,32.

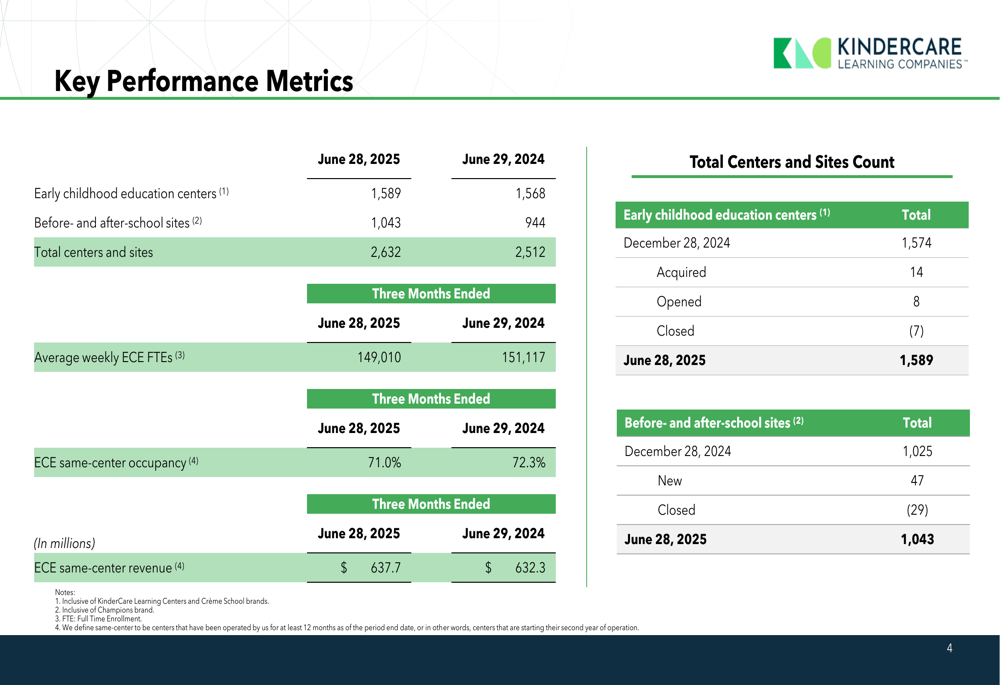

A taxa de ocupação de centros comparáveis da empresa caiu para 71,0%, uma redução de 130 pontos base em relação aos 72,3% no 2º tri de 2024, embora a receita de centros comparáveis ainda tenha conseguido crescer 1,0%, atingindo US$ 637,7 milhões. Isso sugere que o poder de precificação da KinderCare e o desempenho dos novos centros estão ajudando a compensar as taxas mais baixas de utilização.

Como mostrado no gráfico a seguir das tendências trimestrais de receita e EBITDA ajustado:

"Embora a ocupação tenha diminuído no geral, o crescimento da receita se beneficiou do desempenho em centros abertos e desenvolvidos mais recentemente", observou a empresa em sua apresentação. Essa tendência destaca a capacidade da KinderCare de gerar crescimento de receita apesar dos desafios de ocupação, provavelmente através de uma combinação de ajustes de preços e eficiências operacionais em locais mais novos.

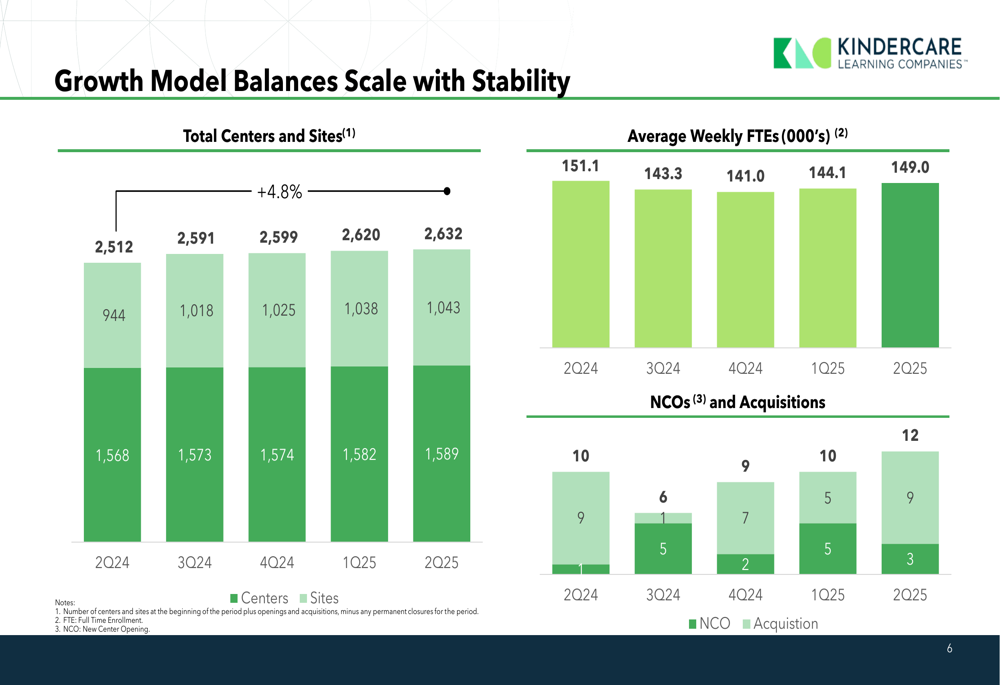

Estratégia de expansão e modelo de crescimento

A KinderCare continua expandindo sua presença operacional, com o total de centros e unidades crescendo 4,8% na comparação anual para 2.632, compreendendo 1.589 centros de educação infantil e 1.043 unidades de programas antes e depois da escola. A empresa adicionou 12 novos centros no 2º tri de 2025, incluindo 3 novas aberturas e 9 aquisições.

O gráfico a seguir ilustra o modelo de crescimento da KinderCare equilibrando escala com estabilidade:

Conquistas comerciais notáveis no 2º tri incluíram uma parceria com o Condado de Maricopa, no Arizona, para gerenciar uma nova instalação no local para funcionários do condado, e a expansão do Champions (programa antes e depois da escola da KinderCare) para cinco novos distritos. Além disso, o Champ Camp expandiu-se para 13 novos distritos, com o Champions crescendo em 99 unidades nos últimos 12 meses.

As métricas-chave de desempenho da empresa mostram a trajetória de expansão:

Embora o número total de centros e unidades tenha aumentado significativamente, a média semanal de FTEs (equivalentes a tempo integral) diminuiu ligeiramente de 151.117 no 2º tri de 2024 para 149.010 no 2º tri de 2025, potencialmente refletindo os desafios de ocupação que a empresa está enfrentando.

Posição financeira e projeções

A KinderCare mantém uma posição financeira sólida com US$ 313,4 milhões em liquidez, incluindo US$ 119,0 milhões em caixa irrestrito e US$ 262,5 milhões em disponibilidade de linha de crédito rotativo (menos US$ 68,1 milhões em cartas de crédito em aberto). A dívida líquida da empresa é de US$ 807,4 milhões, resultando em um índice de alavancagem de 2,7x com base no EBITDA ajustado dos últimos doze meses de US$ 303,3 milhões.

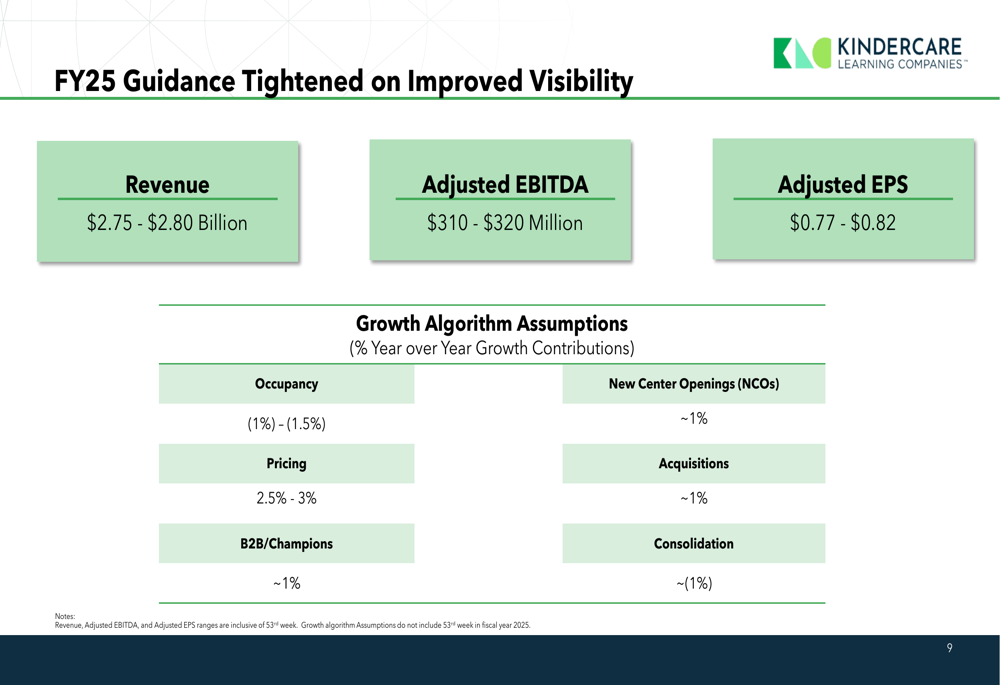

Com base na melhor visibilidade para o segundo semestre do ano, a KinderCare reduziu suas faixas de projeção para o ano fiscal de 2025:

A empresa agora espera uma receita anual entre US$ 2,75 bilhões e US$ 2,80 bilhões, reduzindo a faixa anterior de US$ 2,75-2,85 bilhões mencionada nos resultados do 1º tri. O EBITDA ajustado está projetado entre US$ 310-320 milhões, com LPA ajustado entre US$ 0,77 e US$ 0,82.

As projeções assumem que a ocupação diminuirá 1-1,5% na comparação anual, compensada por aumentos de preços de 2,5-3%, junto com contribuições de parcerias B2B, expansão do Champions, abertura de novos centros e aquisições.

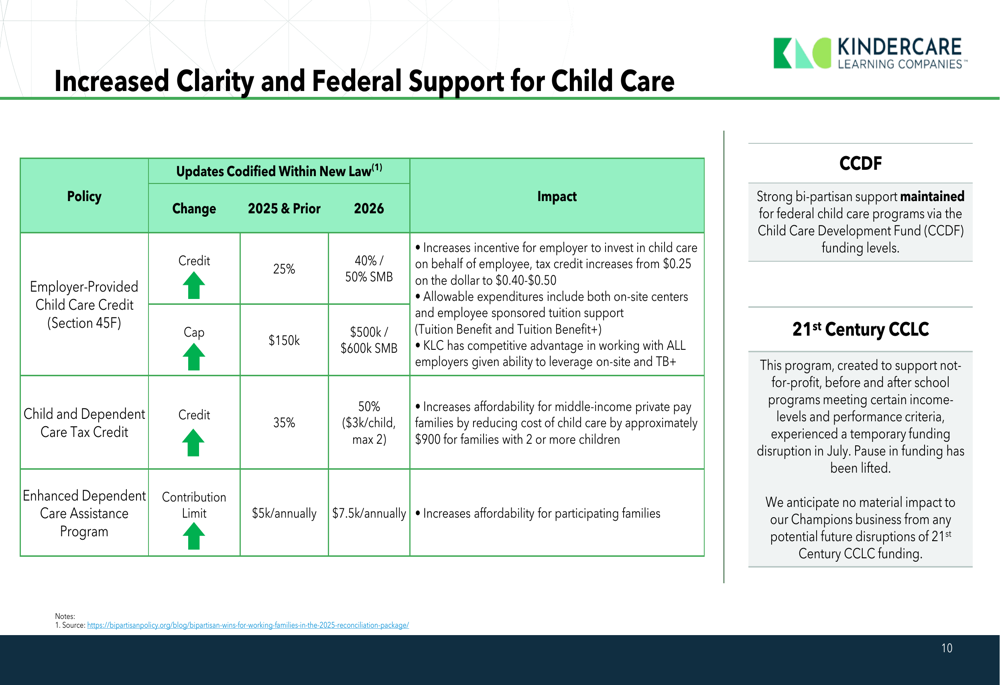

Impulsos regulatórios e perspectivas do setor

A KinderCare destacou mudanças legislativas recentes que podem proporcionar impulsos significativos para o setor de cuidados infantis. Estas incluem melhorias no Crédito para Cuidados Infantis Fornecidos pelo Empregador (Seção 45F), com o percentual de crédito aumentando de 25% para 40% (50% para pequenas e médias empresas) e o limite subindo de US$ 150.000 para US$ 500.000 (US$ 600.000 para PMEs).

O slide a seguir detalha a maior clareza e apoio federal para cuidados infantis:

A empresa vê oportunidade particular no mercado de pequenas e médias empresas, observando que os cuidados infantis continuam sendo um benefício "imprescindível" para funcionários que retornam ao escritório. De acordo com a apresentação da KinderCare, 64% dos pais estão dispostos a que os empregadores compensem o custo dos cuidados infantis, e entre os trabalhadores da Geração Z, os benefícios de cuidados infantis são o fator mais importante na retenção de empregos.

A KinderCare também enfatizou a importância do engajamento familiar na condução do desempenho e resiliência. A empresa viu o engajamento familiar subir de 40% na primavera de 2014 para 67% em 2024, com famílias totalmente engajadas gerando indicações boca a boca, apoiando a estabilidade de matrículas, fortalecendo a retenção de professores e fornecendo feedback construtivo.

Apesar dos desafios nas taxas de ocupação, a expansão estratégica da KinderCare, o poder de precificação e os potenciais impulsos regulatórios posicionam a empresa para navegar no ambiente atual. No entanto, os investidores parecem cautelosos, como evidenciado pela contínua queda das ações do nível de US$ 13 reportado após os resultados do 1º tri para o preço atual de US$ 9,63.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: