Calendário Econômico: Inflação no Brasil, EUA dá tom em semana de balanços na B3

Introdução e contexto de mercado

A Leggett & Platt Incorporated (NYSE:LEG) divulgou sua apresentação do segundo trimestre de 2025 em 31 de julho, mostrando margens melhoradas apesar da contínua pressão nas vendas. O fabricante diversificado reportou vendas de US$ 1,1 bilhão no 2º tri, queda de 6% em relação ao ano anterior, enquanto o lucro por ação ajustado aumentou ligeiramente para US$ 0,30. Apesar de superar as expectativas de receita, as ações da LEG caíram 9,48% após a divulgação dos resultados, fechando em US$ 9,55, com investidores preocupados com os contínuos declínios de volume.

A apresentação da empresa destacou o progresso em suas iniciativas de reestruturação e esforços de redução de dívida, mantendo sua orientação para o ano inteiro. A administração observou que a demanda permanece pressionada devido à incerteza econômica, embora os benefícios da reestruturação estejam começando a se materializar em margens melhoradas.

Destaques do desempenho trimestral

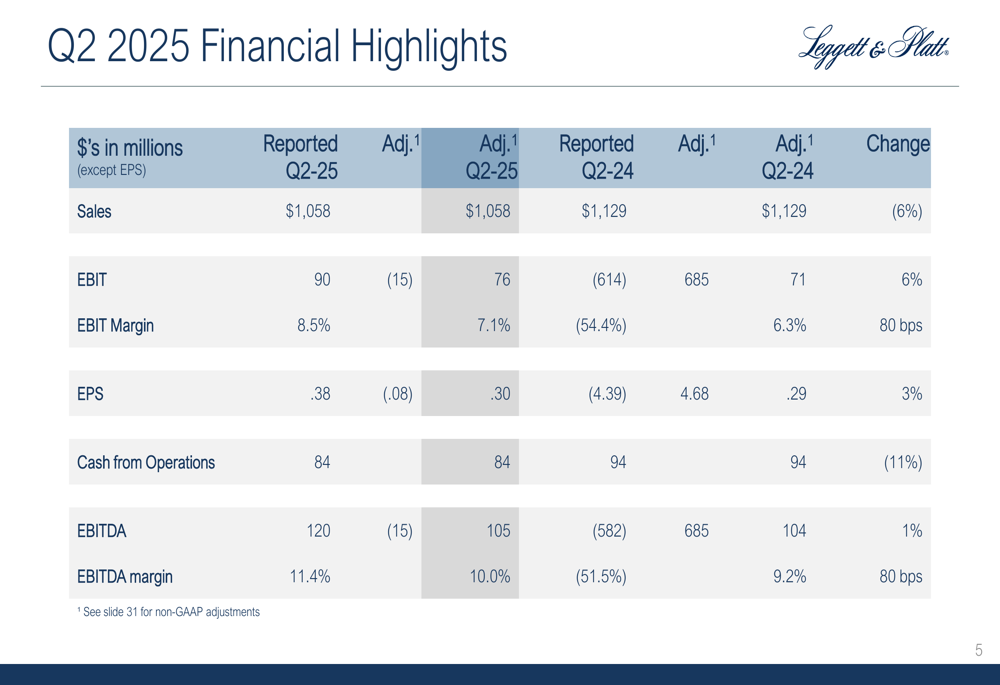

Os resultados do 2º tri de 2025 da Leggett & Platt mostraram um desempenho misto, com vendas em queda, mas métricas de lucratividade melhorando. A empresa reportou vendas de US$ 1,058 bilhão no 2º tri, queda de 6% em relação aos US$ 1,129 bilhão no 2º tri de 2024. O volume diminuiu 7%, parcialmente compensado por um benefício de 1% relacionado a preços de matérias-primas e impactos cambiais.

Apesar das vendas mais baixas, o EBIT ajustado aumentou para US$ 76 milhões, alta de US$ 4 milhões ou 6% em relação ao 2º tri de 2024, enquanto a margem EBIT ajustada melhorou 80 pontos base para 7,1%. O LPA ajustado subiu ligeiramente para US$ 0,30, comparado a US$ 0,29 no mesmo período do ano passado.

Como mostrado na seguinte tabela abrangente de destaques financeiros:

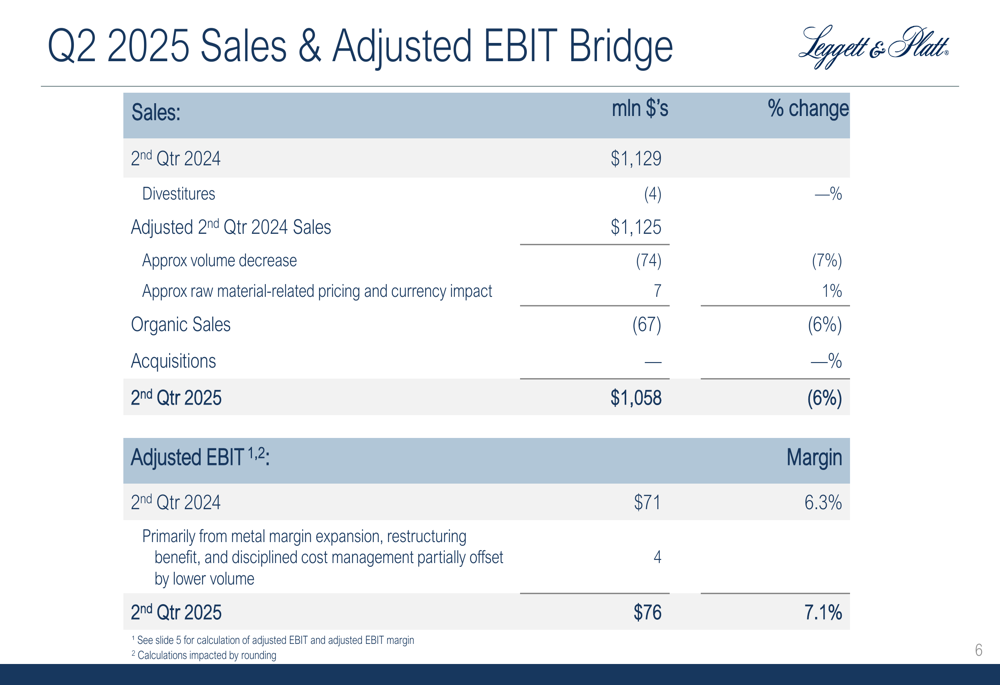

A ponte EBIT do 2º tri de 2025 da empresa revela que a expansão da margem de metal, benefícios de reestruturação e gestão disciplinada de custos ajudaram a compensar o impacto negativo do menor volume:

O fluxo de caixa operacional totalizou US$ 84 milhões no 2º tri de 2025, queda de US$ 10 milhões ou 11% em comparação com o mesmo período do ano anterior. A empresa manteve sua orientação de fluxo de caixa para o ano inteiro de US$ 275-325 milhões.

Progresso na redução da dívida

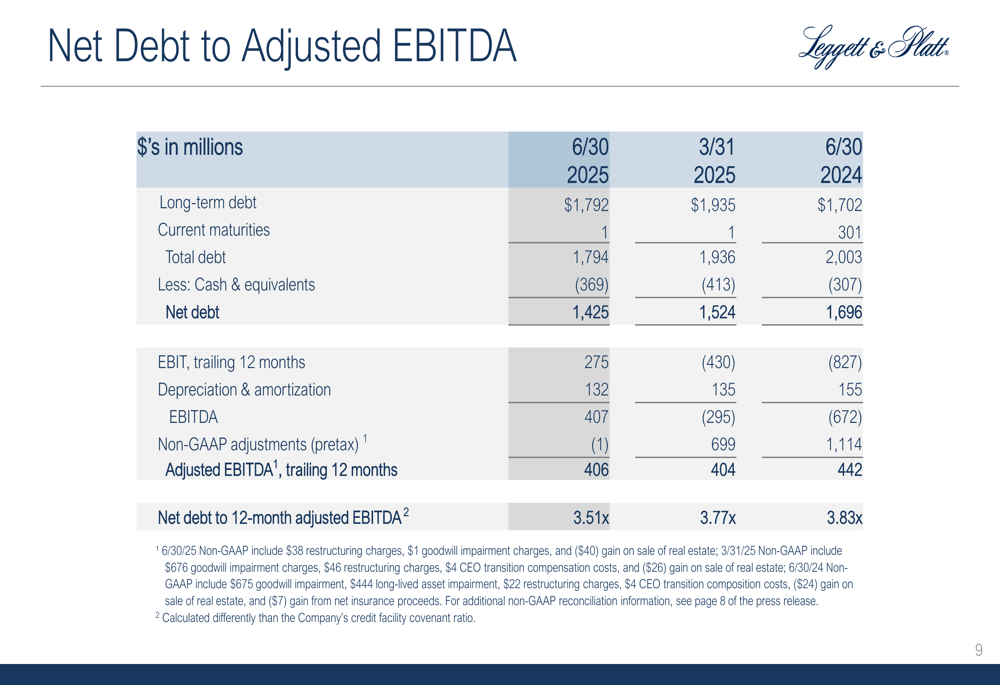

A Leggett & Platt fez progressos significativos no fortalecimento de seu balanço durante o trimestre. A dívida total diminuiu para US$ 1,794 bilhão em 30 de junho de 2025, abaixo dos US$ 2,003 bilhões de um ano antes. A dívida líquida (dívida total menos caixa e equivalentes) caiu para US$ 1,425 bilhão, de US$ 1,696 bilhão no ano anterior.

O índice de dívida líquida para EBITDA ajustado da empresa melhorou para 3,51x, comparado a 3,77x no final do 1º tri de 2025 e 3,83x um ano atrás, demonstrando progresso contínuo em direção à desalavancagem.

O gráfico a seguir ilustra a redução da dívida e o desempenho do EBITDA da empresa:

A gestão do capital de giro também mostrou melhora, com o capital de giro excluindo caixa e passivos de dívida/arrendamento atuais em 14,7% das vendas anualizadas em 30 de junho de 2025, abaixo dos 15,0% no final do 1º tri de 2025.

Iniciativas de reestruturação

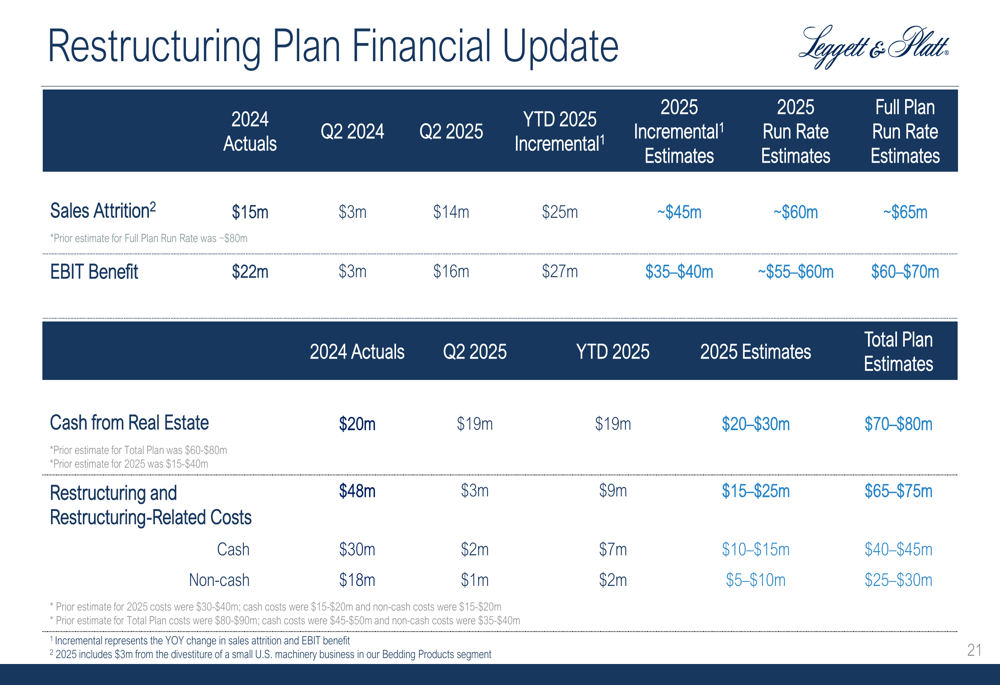

O programa de reestruturação da Leggett & Platt continuou a entregar benefícios no 2º tri de 2025. A empresa reportou US$ 16 milhões em benefícios EBIT da reestruturação durante o trimestre, comparado a apenas US$ 3 milhões no 2º tri de 2024. Os benefícios incrementais de EBIT acumulados no ano atingiram US$ 27 milhões, com benefícios incrementais para o ano inteiro de 2025 esperados entre US$ 35-40 milhões.

A empresa fez progressos significativos em suas iniciativas de reestruturação em todos os segmentos. Em Produtos para Cama, a LEG vendeu um pequeno negócio de maquinário nos EUA, vendeu duas propriedades e concluiu em grande parte sua consolidação de Espuma Especializada. Em Móveis, Pisos e Produtos Têxteis, a empresa lançou a Fase 2 de sua reestruturação de Produtos para Pisos, enquanto em Produtos Especializados, continuou a fazer progressos nas melhorias de eficiência de fabricação.

A atualização financeira abrangente sobre o plano de reestruturação mostra forte progresso em direção às metas:

Os custos de reestruturação e relacionados à reestruturação para 2025 agora devem ser de US$ 15-25 milhões, menor do que inicialmente projetado, com US$ 9 milhões incorridos até o momento no ano.

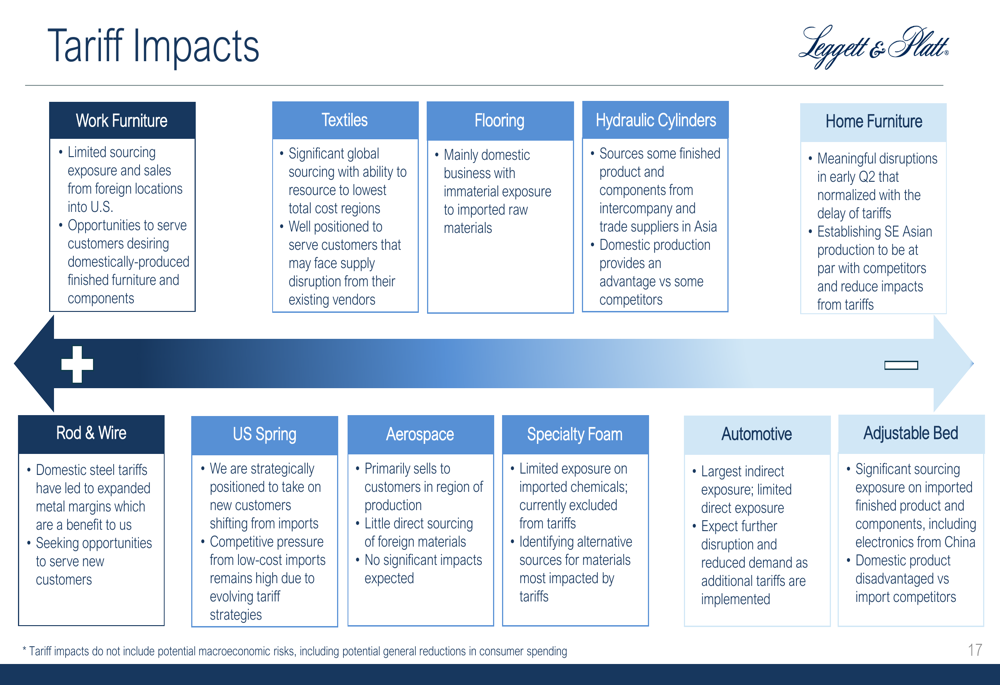

Impactos de tarifas e mitigação

A Leggett & Platt forneceu uma visão detalhada dos impactos tarifários em seus segmentos de negócios, destacando tanto desafios quanto oportunidades. A exposição da empresa varia significativamente por segmento, com alguns negócios bem posicionados para se beneficiar de mudanças em direção à produção doméstica, enquanto outros enfrentam obstáculos.

O gráfico a seguir detalha os impactos tarifários por segmento de negócios:

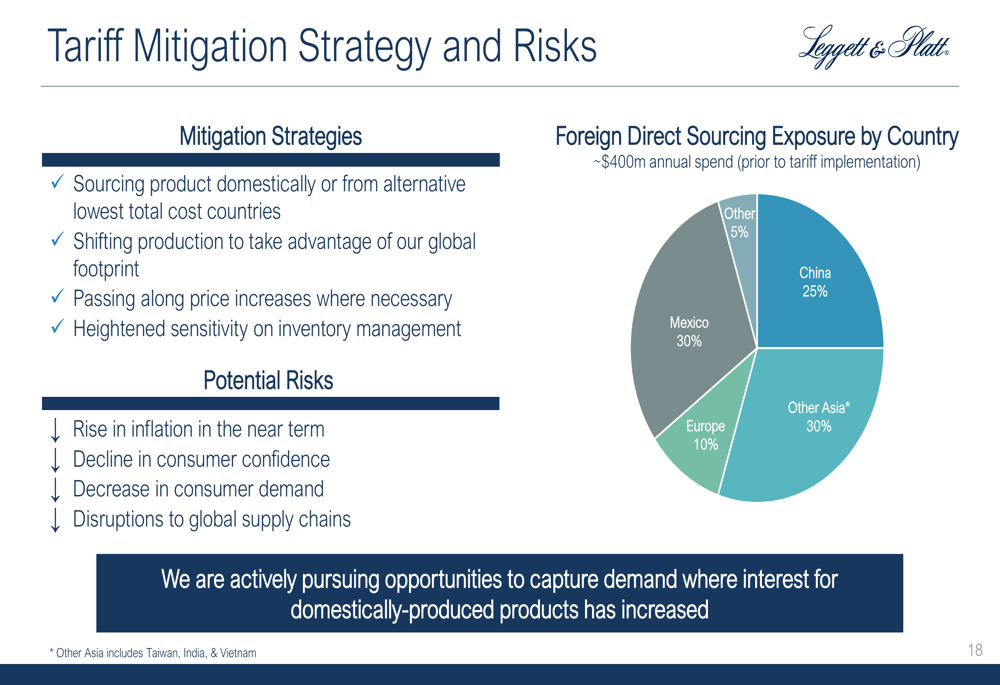

Para mitigar riscos tarifários, a Leggett & Platt está implementando várias estratégias, incluindo o fornecimento de produtos domesticamente ou de países alternativos de menor custo total, mudando a produção para aproveitar sua presença global, repassando aumentos de preços quando necessário e mantendo sensibilidade elevada na gestão de estoque.

A exposição de fornecimento direto estrangeiro da empresa é diversificada entre regiões, com 30% do México, 25% da China, 30% de outros países asiáticos (incluindo Taiwan, Índia e Vietnã), 10% da Europa e 5% de outras regiões.

Declarações prospectivas

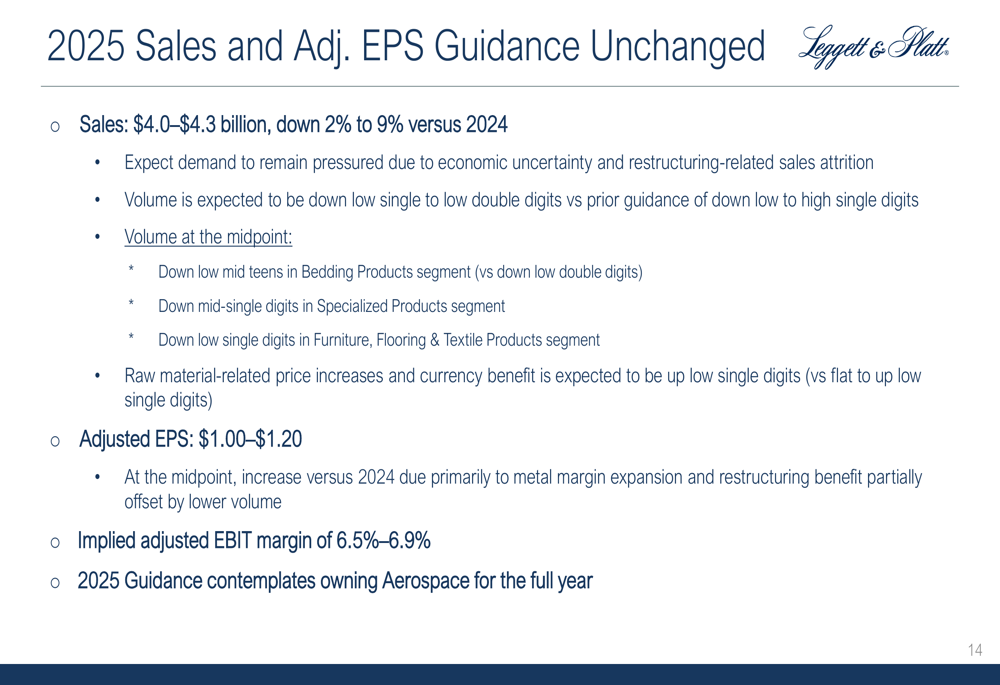

A Leggett & Platt manteve sua orientação para 2025, projetando vendas de US$ 4,0-4,3 bilhões (queda de 2% a 9% em relação a 2024) e LPA ajustado de US$ 1,00-1,20. A empresa espera que o volume caia de baixo dígito único a baixo dígito duplo, uma perspectiva ligeiramente mais pessimista do que sua orientação anterior de queda de baixo a alto dígito único.

Por segmento, espera-se que o volume no ponto médio da orientação caia em baixo dígito médio duplo em Produtos para Cama (versus orientação anterior de queda em baixo dígito duplo), queda em médio dígito único em Produtos Especializados, e queda em baixo dígito único em Móveis, Pisos e Produtos Têxteis.

A empresa prevê uma margem EBIT ajustada implícita de 6,5%-6,9% para o ano inteiro, com benefícios da expansão da margem de metal e reestruturação compensando parcialmente o impacto do menor volume.

Orientações adicionais incluem depreciação e amortização de aproximadamente US$ 125 milhões (abaixo da orientação anterior de US$ 135 milhões), despesa líquida de juros de aproximadamente US$ 70 milhões, uma taxa de imposto de aproximadamente 26% (acima de 25%), e despesas de capital de US$ 80-90 milhões (abaixo de aproximadamente US$ 100 milhões).

Apesar do ambiente de vendas desafiador, o CEO Karl Glassman expressou confiança na posição da empresa, afirmando: "Quando o consumidor se reengajar, estou extremamente confiante de que esta empresa está em uma posição de força." Ele também destacou a eficiência melhorada e solidez financeira da empresa, dizendo: "Estamos mais eficientes, mais ágeis e mais financeiramente sólidos."

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: