Vendas no varejo do Brasil frustram expectativas e recuam 0,1% em junho

Introdução e contexto de mercado

A CrossAmerica Partners LP (Nova York:CAPL) apresentou seus resultados financeiros do segundo trimestre de 2025 em 7 de agosto de 2025, revelando um desempenho financeiro misto com crescimento significativo do lucro líquido, contrastando com desafios operacionais em todos os segmentos de negócios. As ações da empresa fecharam em US$ 20,26, com alta de 0,87% após a apresentação, enquanto os investidores analisavam o complexo quadro de resultados.

Os resultados do segundo trimestre representam uma recuperação substancial em relação ao decepcionante primeiro trimestre da empresa, quando a CrossAmerica reportou um prejuízo líquido de US$ 7,1 milhões e ficou abaixo das expectativas de LPA. No entanto, o forte desempenho do resultado final do trimestre atual parece ser impulsionado principalmente por ganhos não operacionais, em vez de melhorias fundamentais no negócio.

Destaques do desempenho trimestral

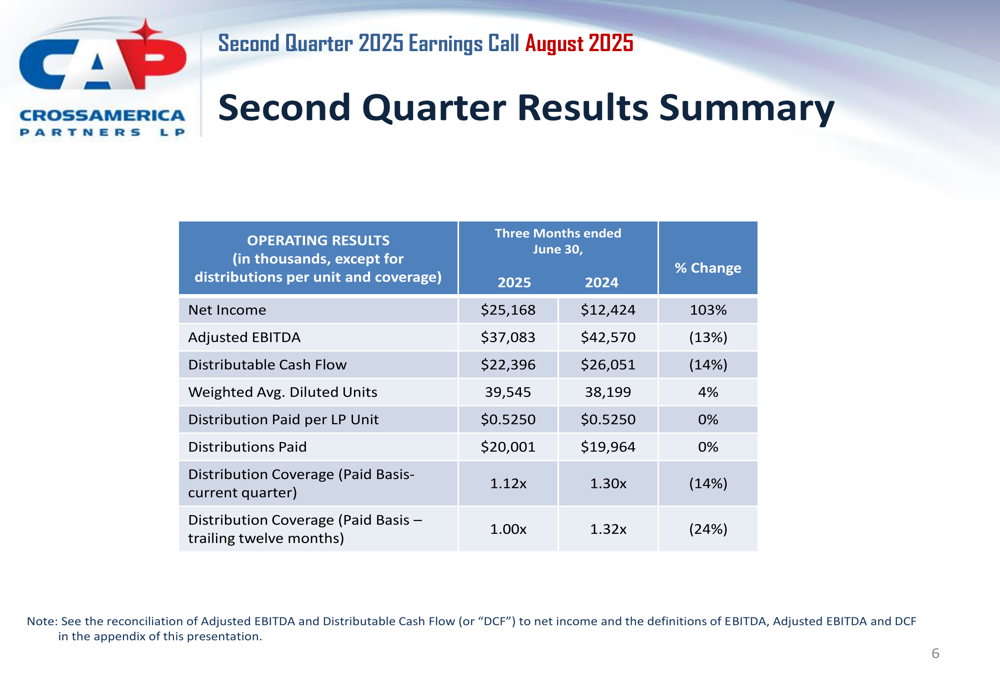

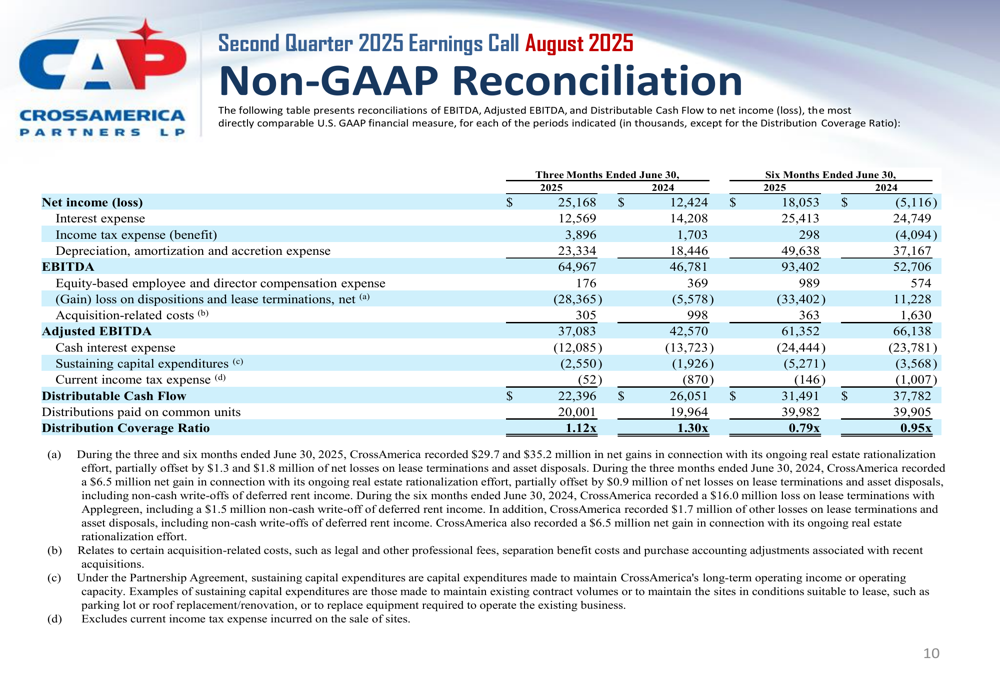

A CrossAmerica reportou um lucro líquido de US$ 25,2 milhões para o 2º tri de 2025, um notável aumento de 103% em relação aos US$ 12,4 milhões no mesmo período do ano passado. No entanto, esse número principal mascara desafios operacionais subjacentes, já que o EBITDA Ajustado diminuiu 13% em comparação anual para US$ 37,1 milhões, e o Fluxo de Caixa Distribuível (DCF) caiu 14% para US$ 22,4 milhões.

A empresa manteve sua distribuição trimestral em US$ 0,5250 por unidade de parceiro limitado, inalterada em relação ao ano anterior. No entanto, o índice de cobertura de distribuição diminuiu para 1,12x, de 1,30x no 2º tri de 2024, levantando potenciais preocupações sobre a sustentabilidade da distribuição. Em uma base de doze meses acumulados, o índice de cobertura caiu para 1,00x, de 1,32x há um ano, deixando pouca margem para erro.

Uma análise mais detalhada da reconciliação financeira revela que o crescimento substancial do lucro líquido foi em grande parte atribuível a um ganho de US$ 28,4 milhões em alienações e rescisões de arrendamentos, em comparação com um ganho de US$ 5,6 milhões no período do ano anterior. Esse ganho não operacional efetivamente mascarou os declínios operacionais no negócio.

Análise de desempenho por segmento

Ambos os segmentos principais de negócios da CrossAmerica experimentaram declínios anuais no lucro operacional durante o segundo trimestre. O segmento de Varejo reportou lucro operacional de US$ 25,3 milhões, queda de 10% em relação aos US$ 28,0 milhões no 2º tri de 2024. O segmento de Atacado viu um declínio mais acentuado de 15% para US$ 17,7 milhões, de US$ 20,9 milhões um ano antes.

No segmento de Varejo, o lucro bruto de combustíveis diminuiu 1% para US$ 38,8 milhões, enquanto o lucro bruto de mercadorias aumentou 2% para US$ 30,5 milhões. As vendas em lojas comparáveis, excluindo cigarros, mostraram um crescimento saudável de 4%, indicando alguma resiliência nas operações de lojas de conveniência da empresa, apesar dos desafios mais amplos.

O segmento de Atacado enfrentou dificuldades mais significativas, com o lucro bruto diminuindo 12% para US$ 24,9 milhões. O lucro bruto de combustíveis neste segmento caiu 9% para US$ 15,2 milhões, enquanto o volume de galões distribuídos diminuiu 7% para 179,2 milhões. A margem por galão no atacado também se contraiu ligeiramente para US$ 0,085, de US$ 0,087 no ano anterior.

Alocação de capital e balanço patrimonial

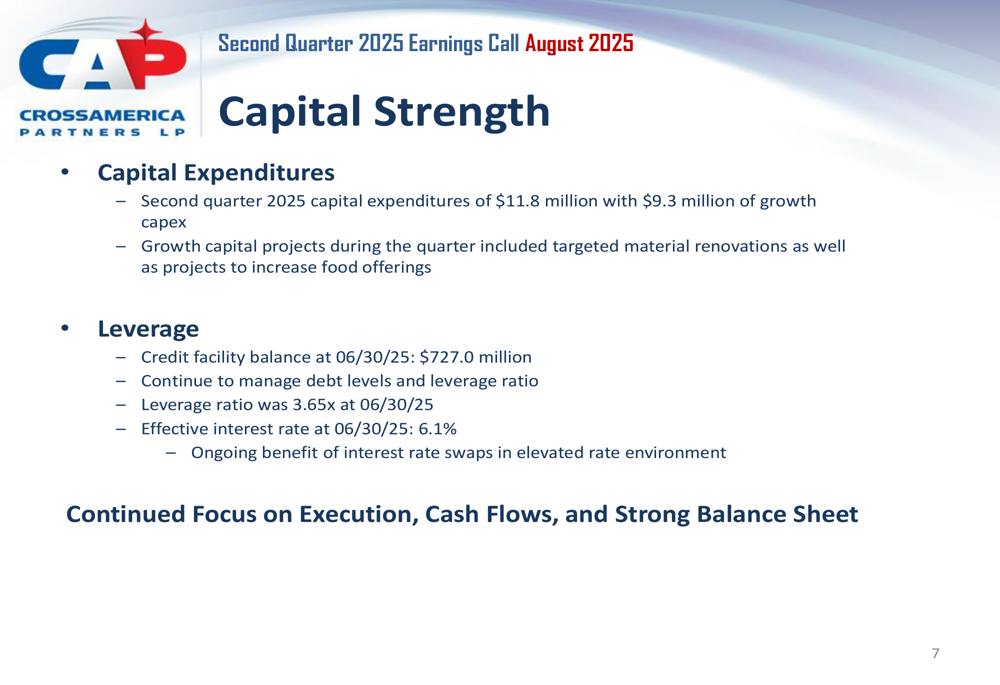

A CrossAmerica reportou despesas de capital de US$ 11,8 milhões para o segundo trimestre, com US$ 9,3 milhões alocados para iniciativas de crescimento. Esses projetos de capital de crescimento focaram em renovações e expansão da oferta de alimentos, alinhando-se com as prioridades estratégicas da empresa.

O saldo da linha de crédito da empresa era de US$ 727,0 milhões em 30 de junho de 2025, com um índice de alavancagem de 3,65x. A administração destacou que a CrossAmerica está se beneficiando de swaps de taxa de juros no atual ambiente de taxas elevadas, com uma taxa de juros efetiva de 6,1%.

Perspectivas futuras

Embora a CrossAmerica não tenha fornecido orientações numéricas específicas para trimestres futuros, a administração enfatizou seu foco contínuo na execução, fluxos de caixa e manutenção de um balanço patrimonial forte. As iniciativas estratégicas da empresa em torno de renovações de locais e oferta expandida de alimentos sugerem um foco de longo prazo no aprimoramento da experiência de varejo para impulsionar o crescimento.

O índice de cobertura de distribuição em declínio apresenta um desafio potencial, particularmente dado o alto rendimento de dividendos da empresa que historicamente atraiu investidores focados em renda. Com o índice de cobertura dos últimos doze meses agora em 1,00x, coincidindo exatamente com as distribuições pagas, a CrossAmerica tem flexibilidade limitada caso o desempenho operacional continue a declinar.

Olhando para o futuro, os investidores provavelmente se concentrarão em se a CrossAmerica pode reverter os declínios operacionais em seus segmentos de Varejo e Atacado, ou se continuará a depender de vendas de ativos e alienações para sustentar os resultados finais. A capacidade da empresa de manter sua distribuição enquanto melhora a cobertura será uma métrica-chave a ser observada nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: