Por que o preço do café disparou em agosto nos mercados internacionais?

Introdução e contexto de mercado

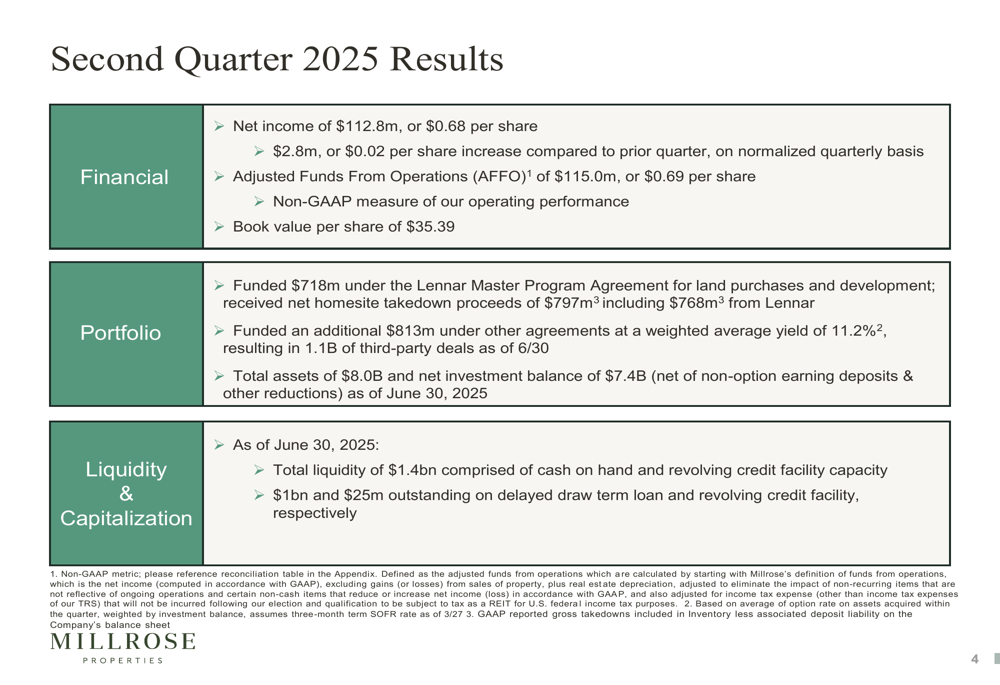

A Millrose Properties Inc (Nova York:MRP) reportou resultados sólidos no segundo trimestre de 2025 em 31 de julho, com o lucro líquido subindo para US$ 112,8 milhões e uma expansão significativa de seus negócios com terceiros além de sua relação com a Lennar. As ações da empresa subiram 2,82% nas negociações de pré-mercado para US$ 31,40, aproximando-se de sua máxima de 52 semanas de US$ 31,56.

O fundo de investimento imobiliário continua se beneficiando de ventos estruturais favoráveis no mercado imobiliário, incluindo um déficit significativo de unidades habitacionais disponíveis e margens historicamente altas para construtoras, apesar dos desafios cíclicos.

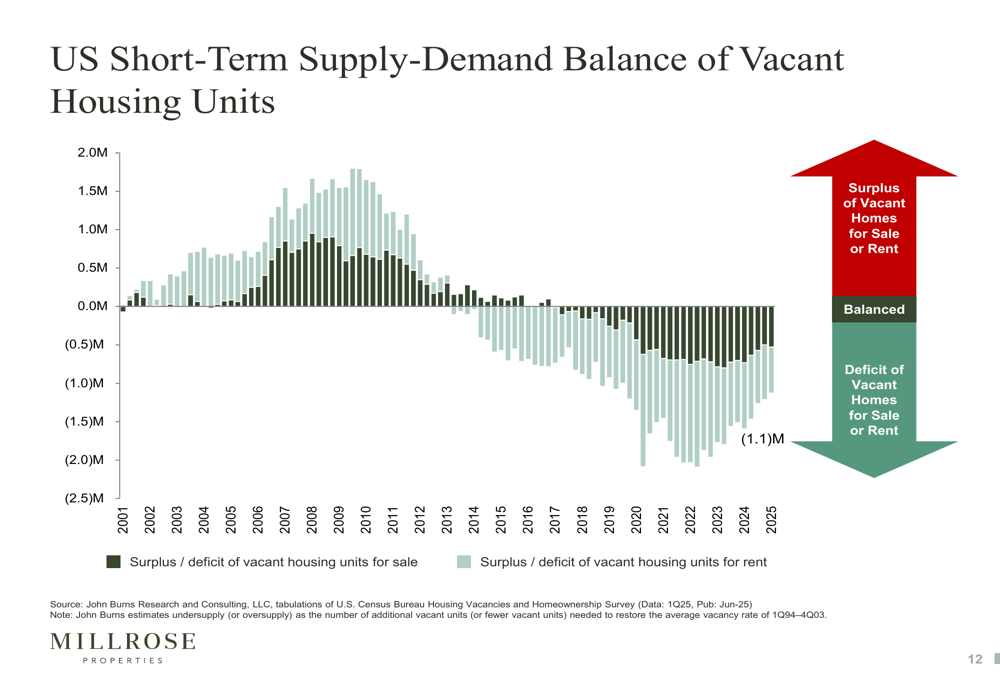

Como mostrado no gráfico a seguir, que ilustra o déficit de oferta habitacional, há atualmente uma escassez de aproximadamente 1,1 milhão de unidades habitacionais vagas no mercado americano:

Destaques do desempenho trimestral

A Millrose Properties alcançou um lucro líquido de US$ 112,8 milhões (US$ 0,68 por ação) no 2º tri de 2025, representando um aumento de US$ 2,8 milhões ou US$ 0,02 por ação em comparação ao trimestre anterior. Isso marca um crescimento significativo em relação aos US$ 64,8 milhões (US$ 0,39 por ação) reportados no 1º tri de 2025.

Os Fundos de operações ajustados (AFFO) da empresa atingiram US$ 115,0 milhões ou US$ 0,69 por ação, sustentando um dividendo trimestral de US$ 114,5 milhões (US$ 0,69 por ação), acima dos US$ 0,38 do trimestre anterior. Isso mantém o compromisso da Millrose de distribuir 100% dos lucros aos acionistas.

O slide a seguir resume os principais resultados financeiros do segundo trimestre:

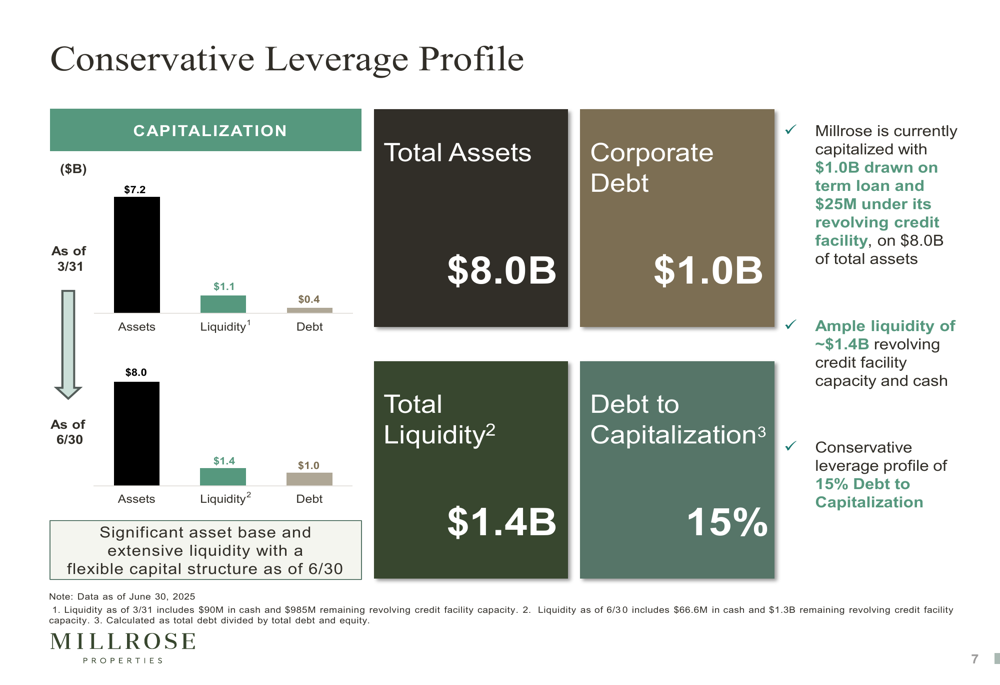

O total de ativos cresceu para US$ 8,0 bilhões em 30 de junho de 2025, acima dos US$ 7,2 bilhões no final do 1º tri. O saldo de investimento líquido da empresa alcançou US$ 7,4 bilhões, enquanto manteve uma forte posição de liquidez de US$ 1,4 bilhão, composta por dinheiro em caixa e capacidade de linha de crédito rotativo.

Análise financeira detalhada

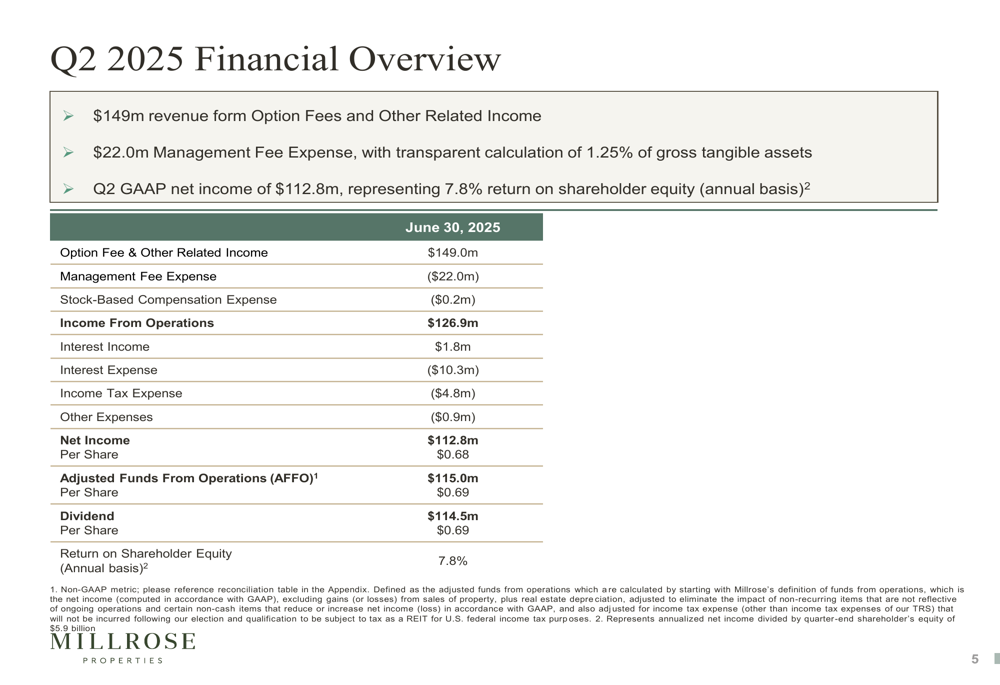

A Millrose Properties gerou US$ 149 milhões em receita proveniente de taxas de opção e outras receitas relacionadas durante o 2º tri de 2025. A empresa alcançou um retorno de 7,8% sobre o patrimônio dos acionistas (base anualizada), representando um aumento de 20 pontos-base em relação ao trimestre anterior.

O detalhamento financeiro é ilustrado na seguinte demonstração de resultados:

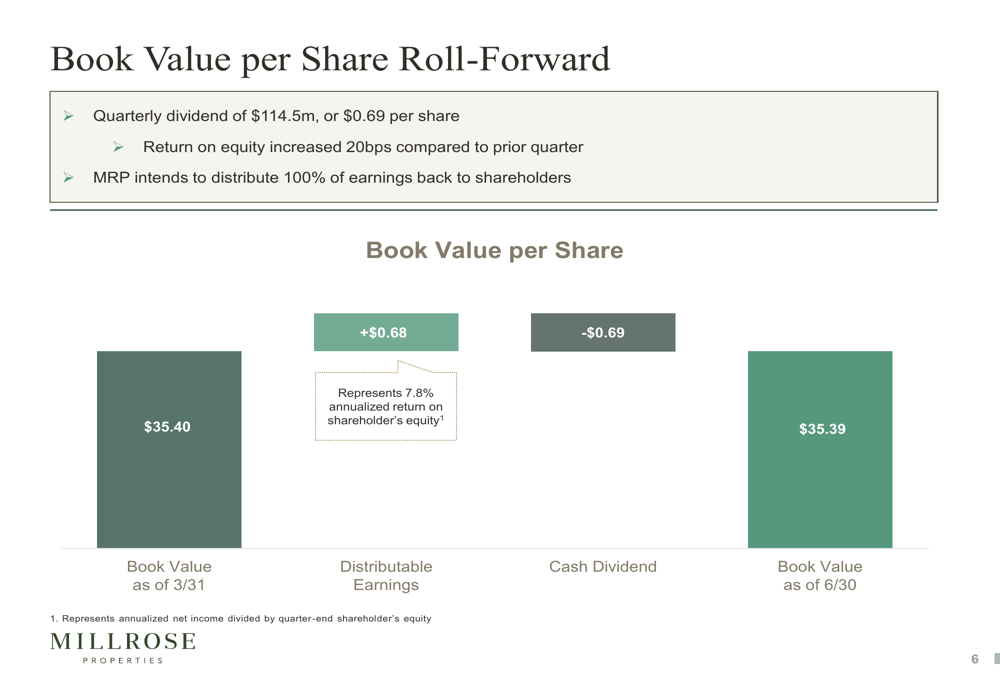

O valor patrimonial por ação da empresa permaneceu relativamente estável em US$ 35,39 em 30 de junho, comparado a US$ 35,40 no final de março. Esta estabilidade reflete a abordagem equilibrada da Millrose de retornar lucros aos acionistas através de dividendos enquanto mantém sua base patrimonial.

Como mostrado no seguinte demonstrativo de evolução do valor patrimonial:

A Millrose manteve um perfil de alavancagem conservador com dívida sobre capitalização de 15%, embora isso represente um aumento em relação aos 5% reportados no 1º tri de 2025. A empresa sacou US$ 1,0 bilhão em seu empréstimo a prazo e US$ 25 milhões sob sua linha de crédito rotativo, contra US$ 8,0 bilhões de ativos totais.

O gráfico a seguir ilustra a estrutura de capital da empresa:

Iniciativas estratégicas

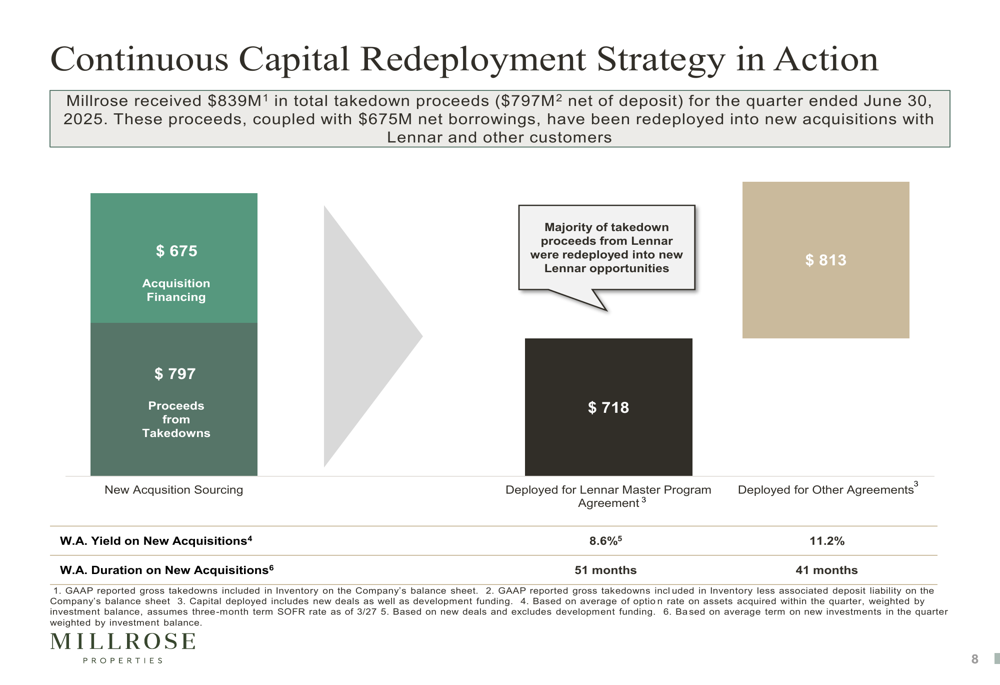

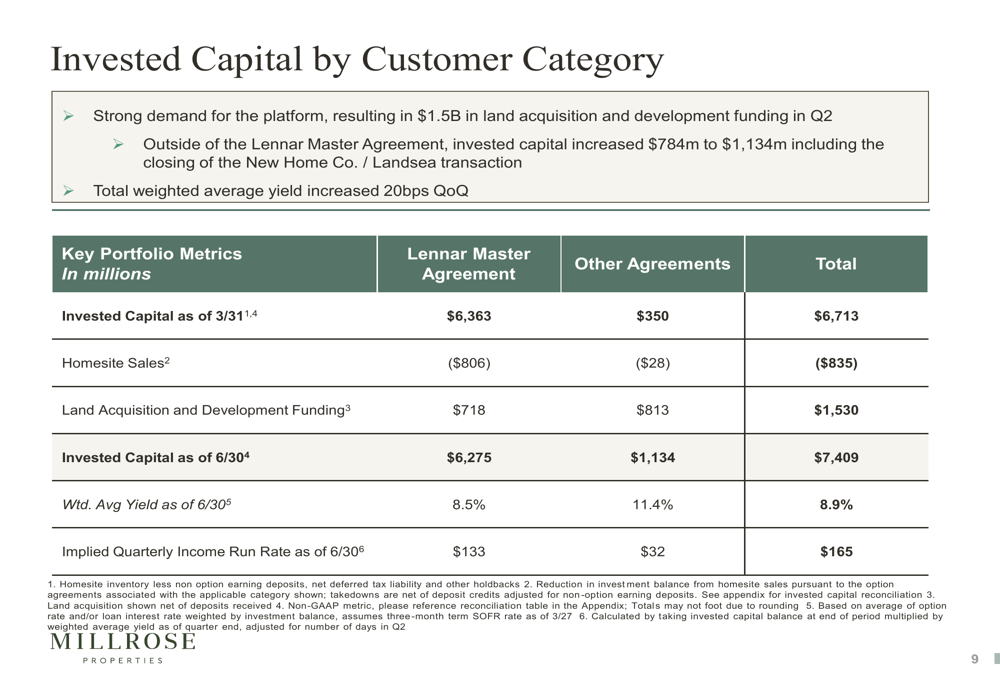

Um desenvolvimento-chave na estratégia da Millrose é a expansão significativa dos negócios além de seu Acordo de Programa Master com a Lennar. Enquanto a empresa financiou US$ 718 milhões sob o acordo com a Lennar durante o 2º tri, ela implantou US$ 813 milhões sob outros acordos a um rendimento médio ponderado de 11,2%, consideravelmente maior que o rendimento de 8,5% nos investimentos da Lennar.

A estratégia de reimplantação contínua de capital da empresa é ilustrada abaixo:

Esta expansão resultou em um aumento do capital investido não-Lennar de US$ 784 milhões para US$ 1,13 bilhão durante o trimestre. O rendimento médio ponderado total em todos os investimentos aumentou em 20 pontos-base em comparação ao trimestre anterior, chegando a 8,9%.

Como mostrado na seguinte divisão de capital investido por categoria de cliente:

Após o final do trimestre, a Millrose anunciou uma parceria significativa com a plataforma "Yardly" de construção para aluguel da Taylor Morrison. Em 23 de julho de 2025, a Taylor Morrison e a Kennedy Lewis Investment Management anunciaram um Acordo de Facilidade de Financiamento de US$ 3 bilhões para Comunidades Construídas para Aluguel, com a Millrose garantindo um direito de preferência para financiamento durante o prazo de 2,5 anos do acordo de exclusividade.

Posição competitiva na indústria

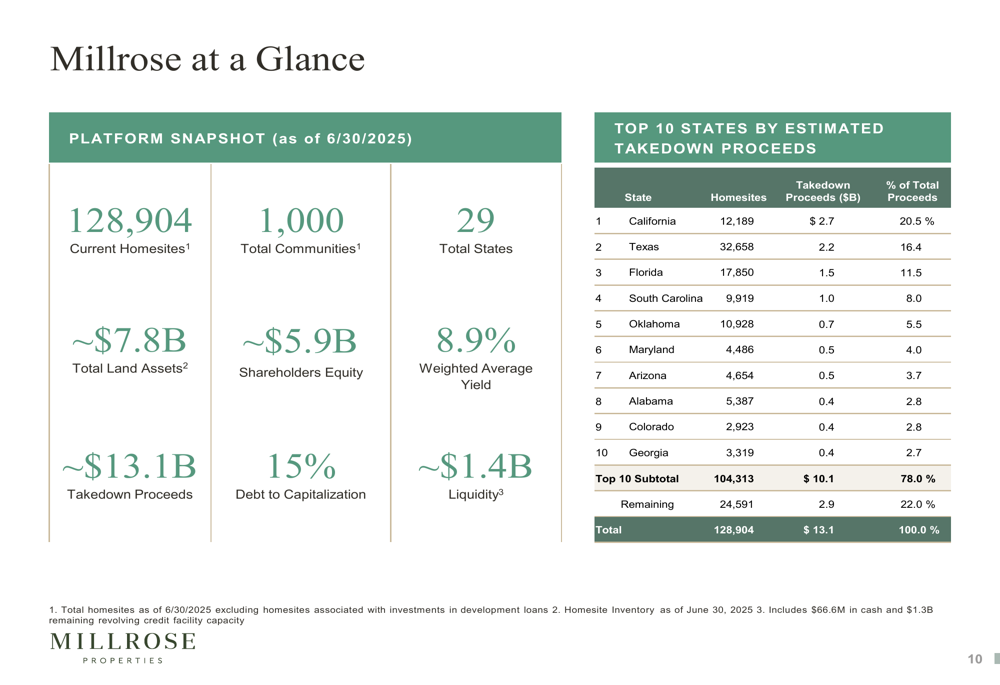

A Millrose Properties continua se beneficiando de dinâmicas favoráveis da indústria. A plataforma da empresa agora abrange 128.904 lotes residenciais em 1.000 comunidades em 29 estados, com ativos totais de terrenos de aproximadamente US$ 7,8 bilhões.

O panorama a seguir fornece uma visão geral da escala e diversificação geográfica da Millrose:

O modelo de negócios da empresa está alinhado com a tendência crescente de construtoras públicas aumentarem sua participação de mercado enquanto reduzem a propriedade direta de terrenos. Essa mudança criou oportunidades para serviços de banco de terrenos como os fornecidos pela Millrose.

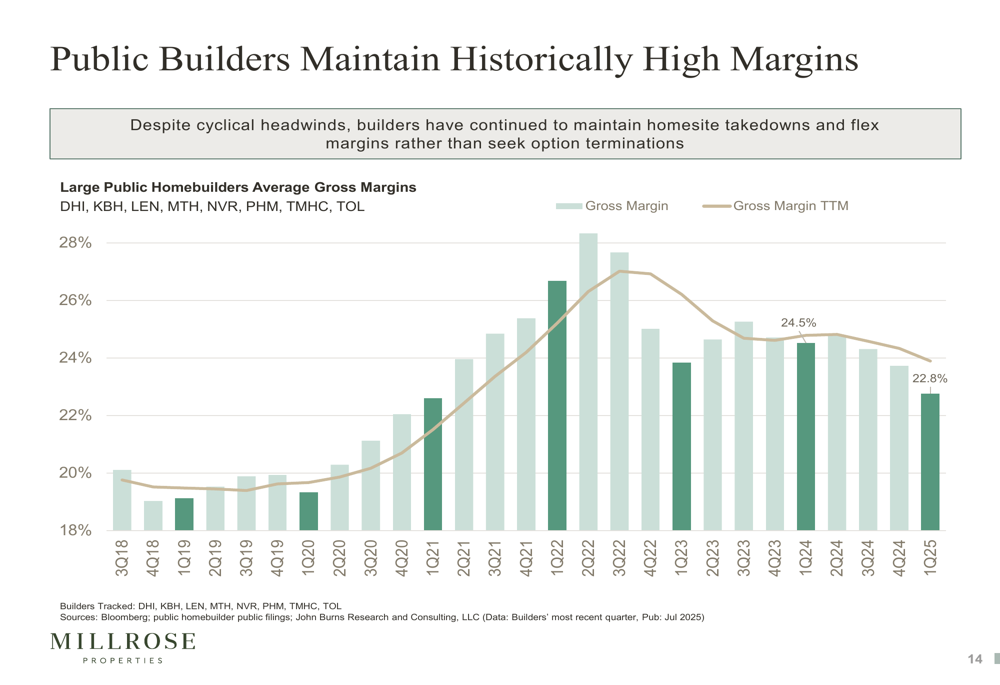

As construtoras públicas mantiveram margens historicamente altas apesar dos desafios do mercado, com margens brutas de 22,8% no 1º tri de 2025, como ilustrado abaixo:

Declarações prospectivas

A Millrose Properties parece bem posicionada para continuar sua trajetória de crescimento, com liquidez significativa para financiar novos investimentos. A empresa já implantou aproximadamente US$ 200 milhões adicionais fora do Acordo de Programa Master da Lennar até 31 de julho, incluindo fechamentos iniciais sob a facilidade Taylor Morrison Yardly.

A expansão para o setor de construção para aluguel através da parceria com a Taylor Morrison representa uma diversificação estratégica que pode proporcionar oportunidades adicionais de crescimento além da construção tradicional de casas.

Com o estoque habitacional permanecendo historicamente baixo e a alavancagem das construtoras em mínimos recordes, os ventos estruturais favoráveis que apoiam o modelo de negócios da Millrose parecem intactos, apesar das potenciais incertezas relacionadas às taxas de juros e à economia.

A abordagem financeira conservadora da empresa, com 15% de dívida sobre capitalização, proporciona flexibilidade para navegar pela potencial volatilidade do mercado enquanto continua a financiar oportunidades de crescimento e manter sua política de dividendos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: