Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Matthews International Corporation (NASDAQ:MATW) divulgou seus resultados do terceiro trimestre fiscal de 2025 em 6 de agosto de 2025, mostrando uma melhora significativa no lucro líquido apesar de vendas mais baixas após o desinvestimento de seu negócio SGK. As ações da empresa, que enfrentaram pressão nos últimos meses, mostraram sinais de recuperação com um aumento de 3,84% para US$ 23,16 na sessão de negociação mais recente, embora ainda bem abaixo da máxima de 52 semanas de US$ 32,24.

O trimestre marca uma reviravolta substancial em relação ao 2º tri de 2025, quando a Matthews reportou resultados decepcionantes com um prejuízo líquido de US$ 8,9 milhões. Esta melhoria ocorre enquanto a empresa continua a executar seu reposicionamento estratégico e iniciativas de redução de custos, mantendo sua orientação de EBITDA ajustado para o ano inteiro.

Destaques do desempenho trimestral

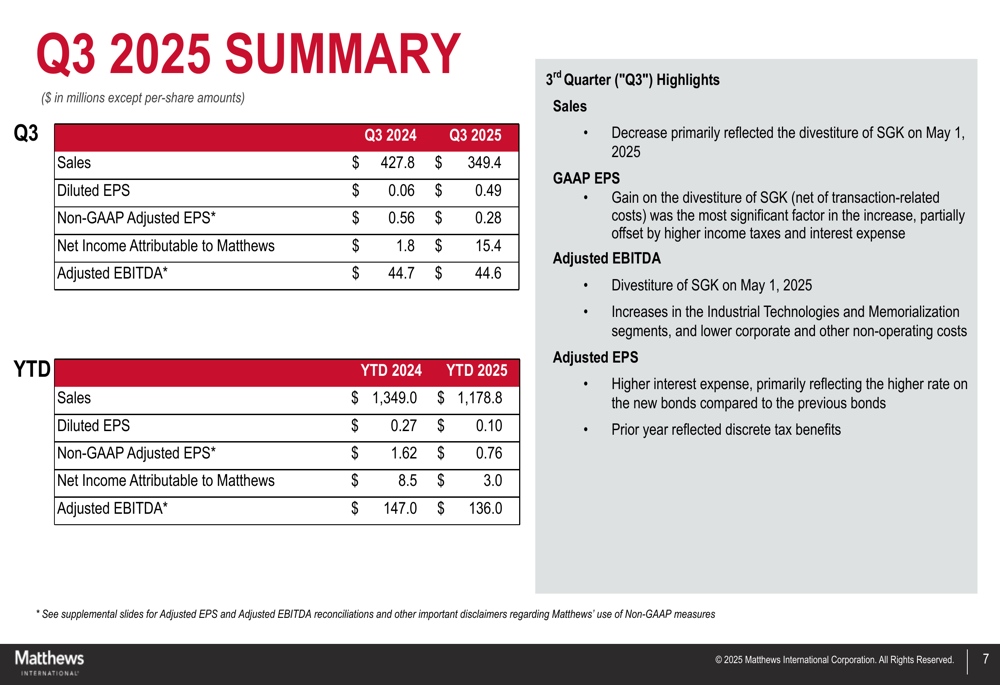

A Matthews reportou vendas de US$ 349,4 milhões no 3º tri de 2025, abaixo dos US$ 427,8 milhões no mesmo período do ano passado, com a diminuição refletindo principalmente o desinvestimento do negócio SGK em 1º de maio de 2025. Apesar da receita menor, o lucro líquido atribuível à Matthews disparou para US$ 15,4 milhões (US$ 0,49 por ação diluída), comparado a apenas US$ 1,8 milhão (US$ 0,06 por ação diluída) no 3º tri de 2024.

Como mostrado no seguinte resumo financeiro abrangente:

O ganho com o desinvestimento da SGK (líquido de custos relacionados à transação) foi o fator mais significativo no aumento do lucro líquido, embora isso tenha sido parcialmente compensado por impostos de renda e despesas com juros mais altos. O EBITDA ajustado permaneceu essencialmente estável em US$ 44,6 milhões em comparação com US$ 44,7 milhões no ano anterior, apesar do desinvestimento, refletindo um desempenho melhorado nos segmentos de negócios remanescentes.

O LPA ajustado, que exclui o impacto do desinvestimento e outros itens não recorrentes, diminuiu para US$ 0,28 de US$ 0,56 no ano anterior, principalmente devido a maiores despesas com juros refletindo a taxa mais alta dos novos títulos em comparação com os títulos anteriores, bem como a ausência de benefícios fiscais discretos que beneficiaram os resultados do ano anterior.

Análise por segmento

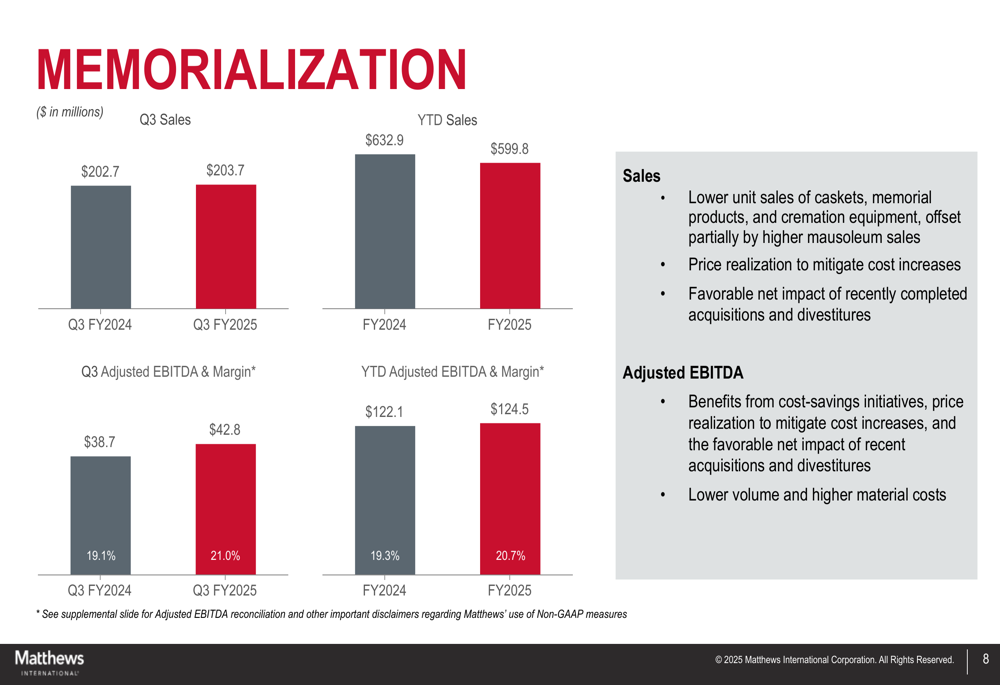

O segmento de Memorialização, que inclui caixões, produtos memoriais e equipamentos de cremação, mostrou lucratividade melhorada apesar de vendas relativamente estáveis. As vendas do 3º tri de 2025 foram de US$ 203,7 milhões, em comparação com US$ 202,7 milhões no 3º tri de 2024, enquanto o EBITDA ajustado aumentou para US$ 42,8 milhões (margem de 21,0%) de US$ 38,7 milhões (margem de 19,1%).

O desempenho do segmento é ilustrado no seguinte gráfico:

A melhoria na lucratividade foi impulsionada por iniciativas de redução de custos e realização de preços, que mais do que compensaram as menores vendas unitárias de caixões, produtos memoriais e equipamentos de cremação. A aquisição da The Dodge Company também contribuiu positivamente para os resultados do segmento.

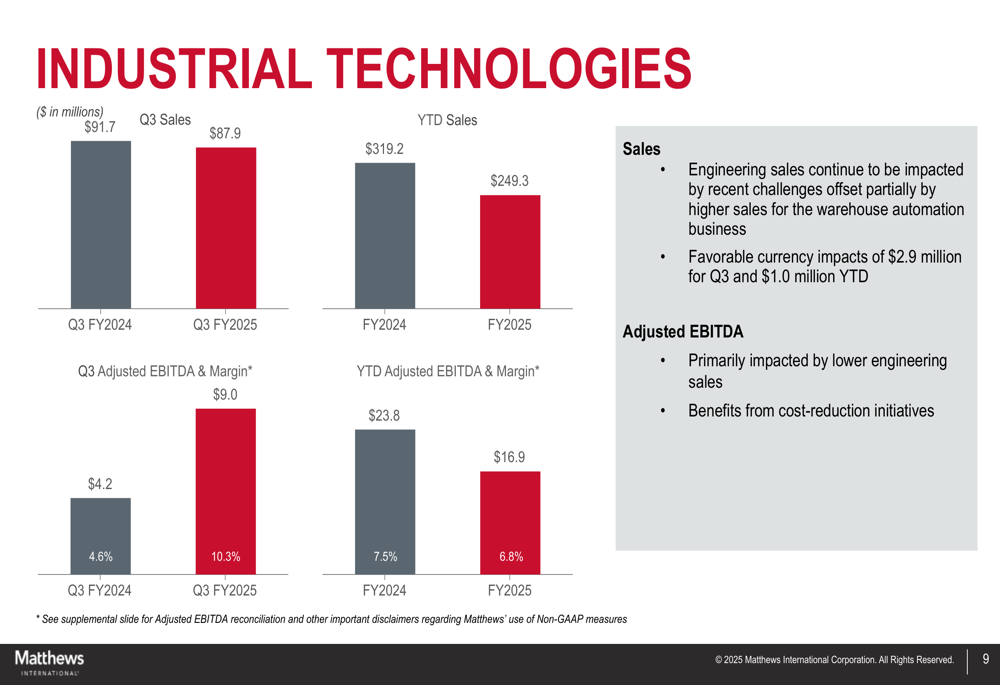

O segmento de Tecnologias Industriais mostrou sinais de recuperação com o EBITDA ajustado mais do que dobrando para US$ 9,0 milhões (margem de 10,3%) de US$ 4,2 milhões (margem de 4,6%) no ano anterior, apesar de uma ligeira queda nas vendas para US$ 87,9 milhões de US$ 91,7 milhões.

Como mostrado na análise de desempenho do segmento:

Enquanto as vendas de engenharia continuam sendo impactadas por desafios relacionados ao litígio com a Tesla, o negócio de automação de armazéns mostrou melhoria. A empresa também observou interesse significativo dos clientes em suas soluções de armazenamento de energia, com cotações excedendo US$ 150 milhões desde o início de fevereiro de 2025.

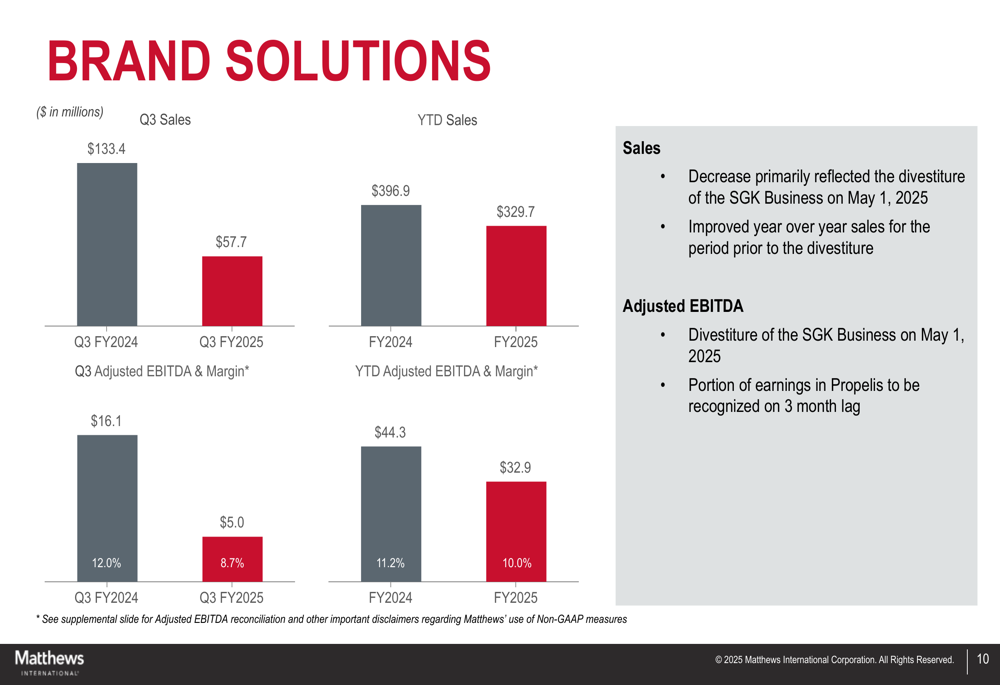

O segmento de Soluções de Marca, significativamente impactado pelo desinvestimento da SGK, reportou vendas de US$ 57,7 milhões no 3º tri de 2025, abaixo dos US$ 133,4 milhões no 3º tri de 2024. O EBITDA ajustado diminuiu para US$ 5,0 milhões de US$ 16,1 milhões no ano anterior.

A empresa observou que uma parte dos lucros da Propelis, relacionada ao negócio desinvestido, será reconhecida com um atraso de três meses, o que afetará resultados futuros.

Iniciativas estratégicas e perspectivas

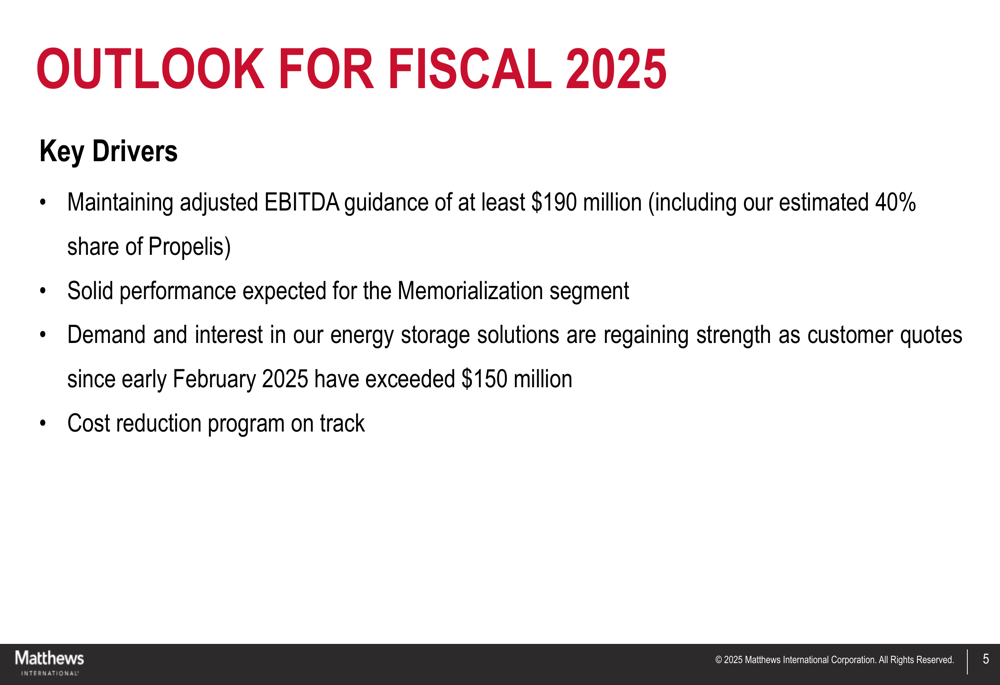

A Matthews manteve sua orientação de EBITDA ajustado para o ano fiscal de 2025 de pelo menos US$ 190 milhões, incluindo a participação estimada de 40% da Propelis. Esta orientação reflete a confiança da administração na direção estratégica da empresa, apesar dos desafios recentes.

O programa de redução de custos da empresa continua conforme planejado, e a administração expressou otimismo sobre o desempenho sólido esperado do segmento de Memorialização. Além disso, a demanda e o interesse nas soluções de armazenamento de energia da Matthews estão recuperando força, como evidenciado pelo aumento significativo nas cotações de clientes desde o início de fevereiro de 2025.

Como descrito nas perspectivas da empresa:

Esta perspectiva representa uma estabilização em relação aos desafiadores resultados do 2º tri de 2025, quando a empresa não atingiu as previsões de LPA e receita. A manutenção da orientação para o ano inteiro sugere que a administração acredita que o pior dos desafios pode ter ficado para trás.

Posição financeira e alocação de capital

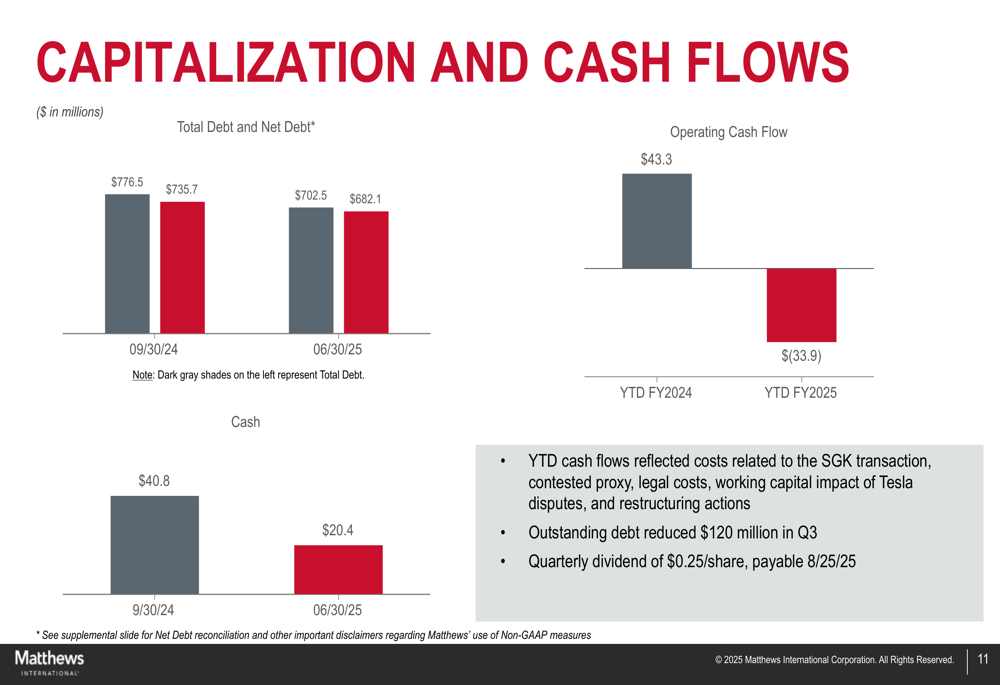

A Matthews fez progressos significativos na redução de sua dívida durante o trimestre, com a dívida pendente reduzida em US$ 120 milhões no 3º tri de 2025. Em 30 de junho de 2025, a dívida total era de US$ 702,5 milhões, abaixo dos US$ 776,5 milhões em 30 de setembro de 2024, enquanto a dívida líquida (dívida total menos caixa) era de US$ 682,1 milhões.

A capitalização e posição de fluxo de caixa da empresa são ilustradas no seguinte gráfico:

O fluxo de caixa operacional acumulado no ano permaneceu negativo em US$ (33,9) milhões, comparado a um positivo de US$ 43,3 milhões no mesmo período do ano anterior. A empresa atribuiu isso a custos relacionados à transação SGK, procuração contestada, custos legais, impacto de capital de giro das disputas com a Tesla e ações de reestruturação.

Apesar desses desafios de fluxo de caixa, a Matthews manteve seu dividendo trimestral de US$ 0,25 por ação, pagável em 25 de agosto de 2025, continuando seu compromisso com os retornos aos acionistas.

A capacidade da empresa de manter seu dividendo enquanto reduz a dívida destaca a confiança da administração no negócio subjacente, apesar dos desafios recentes. No entanto, o fluxo de caixa operacional negativo continua sendo uma preocupação que os investidores provavelmente monitorarão de perto nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: