Bitcoin adota cautela em meio à incerteza sobre paralisação do governo dos EUA

Introdução e contexto de mercado

A MEG Energy Corp (TSX:MEG) divulgou sua apresentação corporativa para novembro de 2024, destacando o forte desempenho da empresa no terceiro trimestre e a mudança estratégica para aumentar os retornos aos acionistas. A produtora canadense de areias betuminosas atingiu um marco significativo ao alcançar sua meta de dívida líquida de US$ 600 milhões no 3º tri de 2024, permitindo à empresa fazer a transição para retornar 100% do fluxo de caixa livre aos acionistas a partir do quarto trimestre.

A empresa opera em um ambiente de mercado melhorado com o oleoduto de Expansão Trans Mountain (TMX) agora em serviço, o que reduziu a volatilidade do diferencial do Western Canadian Select (WCS) e melhorou o acesso ao mercado para os produtores canadenses de petróleo pesado. A MEG enfatizou sua forte posição com aproximadamente 80% de sua produção tendo acesso garantido a portos marítimos.

Destaques de desempenho do 3º tri de 2024

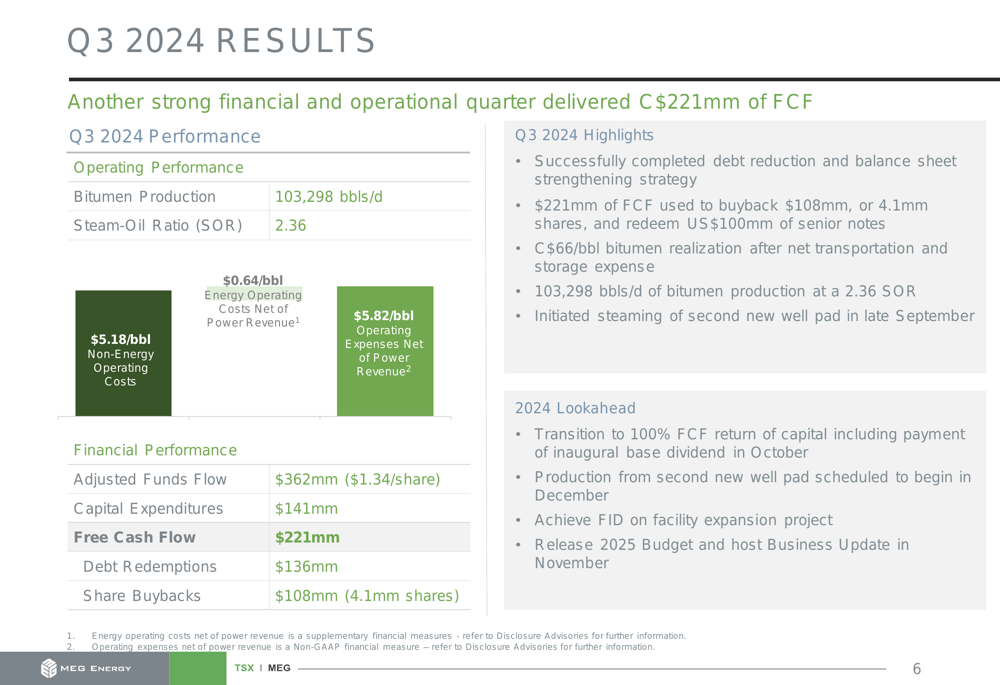

A MEG Energy apresentou resultados operacionais e financeiros robustos no terceiro trimestre de 2024, gerando C$ 221 milhões em fluxo de caixa livre com produção de betume de 103.298 barris por dia. A empresa manteve uma forte relação vapor-óleo (SOR) de 2,36, demonstrando eficiência operacional contínua.

Como mostrado no seguinte resumo de resultados trimestrais:

O desempenho financeiro foi igualmente forte, com o fluxo de fundos ajustado atingindo C$ 362 milhões (C$ 1,34 por ação) contra despesas de capital de C$ 141 milhões. A empresa usou seu fluxo de caixa livre para recomprar C$ 108 milhões em ações (4,1 milhões de ações) e resgatar US$ 100 milhões em notas sênior durante o trimestre.

A MEG alcançou uma realização de betume de C$ 66 por barril após despesas líquidas de transporte e armazenamento, beneficiando-se do melhor acesso ao mercado e da redução do diferencial do WCS. A empresa também iniciou a injeção de vapor em sua segunda nova plataforma de poços no final de setembro, com produção prevista para começar em dezembro.

Iniciativas estratégicas e alocação de capital

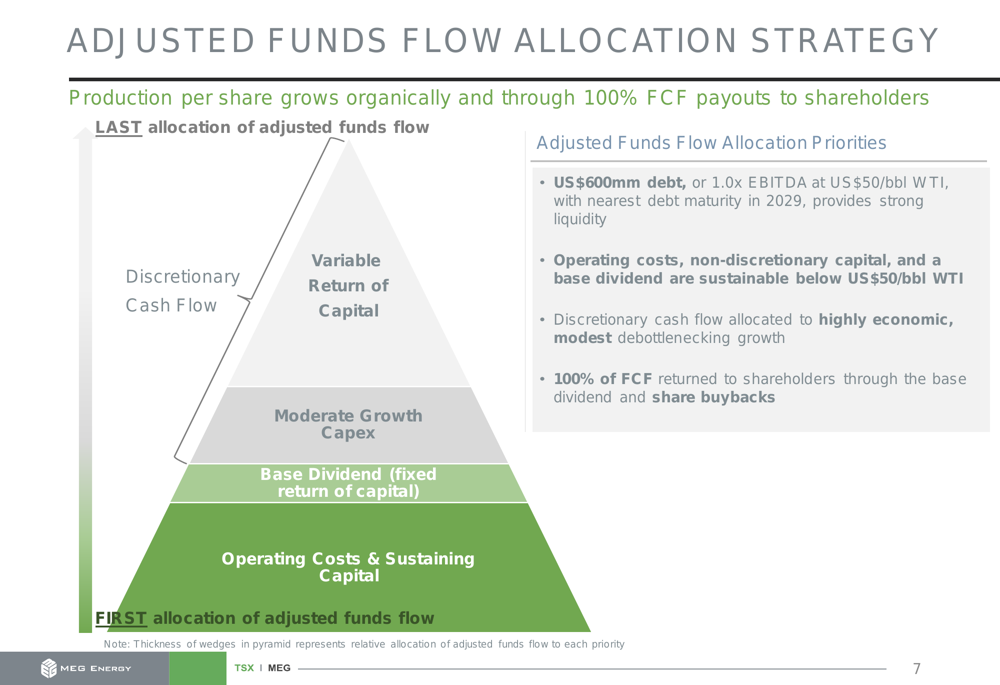

A MEG Energy concluiu com sucesso sua estratégia de redução de dívida e fortalecimento do balanço, atingindo a meta de dívida líquida de US$ 600 milhões no 3º tri de 2024. Essa conquista marca um momento crucial para a estratégia de alocação de capital da empresa, permitindo a transição para retornar 100% do fluxo de caixa livre aos acionistas.

A estratégia de alocação de fluxo de fundos ajustado da empresa é estruturada para priorizar a sustentabilidade operacional enquanto maximiza os retornos aos acionistas, como ilustrado na seguinte pirâmide:

A MEG declarou seu dividendo base trimestral inaugural de C$ 0,10 por ação no 3º tri de 2024, que foi pago em outubro. Este retorno fixo de capital complementa o robusto programa de recompra de ações da empresa, que recomprou aproximadamente 50,7 milhões de ações (17% do saldo em circulação no final de 2021) por C$ 1,1 bilhão desde abril de 2022.

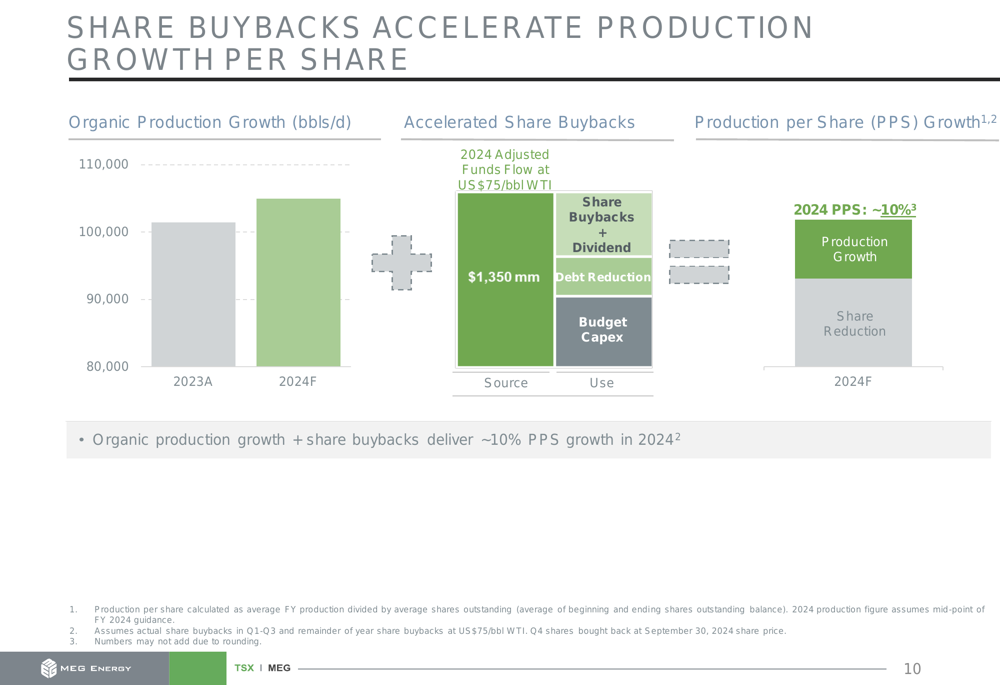

O programa de recompra de ações da empresa, combinado com o crescimento orgânico da produção, deve proporcionar um crescimento de aproximadamente 10% na produção por ação em 2024, como mostrado no seguinte gráfico:

Perspectiva financeira e análise de sensibilidade

A MEG Energy forneceu uma visão abrangente de sua orientação orçamentária para 2024, projetando uma produção média de betume de 102.000-108.000 barris por dia com despesas de capital de C$ 550 milhões. O orçamento de capital aloca C$ 450 milhões para capital de manutenção e C$ 100 milhões para modestas iniciativas de crescimento de desgargalamento.

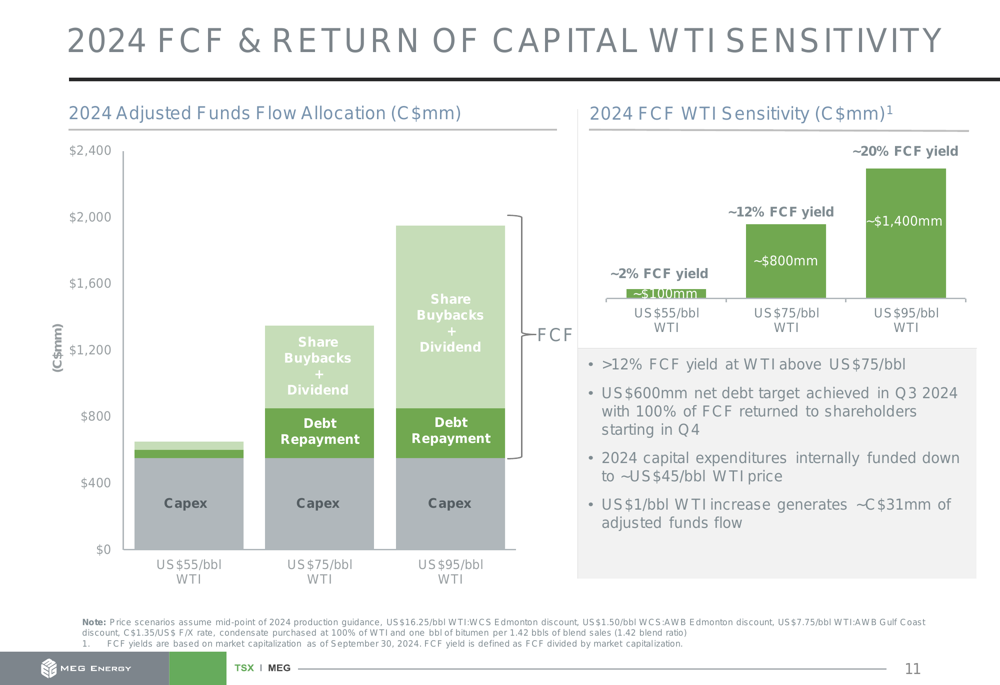

A geração de fluxo de caixa livre da empresa demonstra sensibilidade significativa aos preços do petróleo, com rendimentos projetados de FCL de aproximadamente 12% a US$ 75/bbl de WTI e 20% a US$ 95/bbl de WTI. Esta exposição sem hedge aos preços do petróleo proporciona um potencial de alta substancial em um ambiente de preços forte.

Como mostrado na seguinte análise de sensibilidade do WTI:

A MEG também destacou sua sensibilidade a vários fatores de mercado, observando que uma melhoria de US$ 1/bbl no diferencial do WCS gera aproximadamente C$ 47 milhões em fluxo de fundos ajustado adicional, enquanto um aumento de US$ 1/bbl no WTI adiciona aproximadamente C$ 31 milhões.

Excelência operacional e acesso ao mercado

A MEG Energy enfatizou seu foco contínuo na excelência operacional, o que permitiu à empresa atingir níveis de produção superiores a 100.000 barris por dia com custos operacionais não energéticos de primeira linha. A estratégia operacional da empresa inclui designs de completação aprimorados, espaçamento otimizado de poços e alocação eficaz de vapor para maximizar a produção e a eficiência.

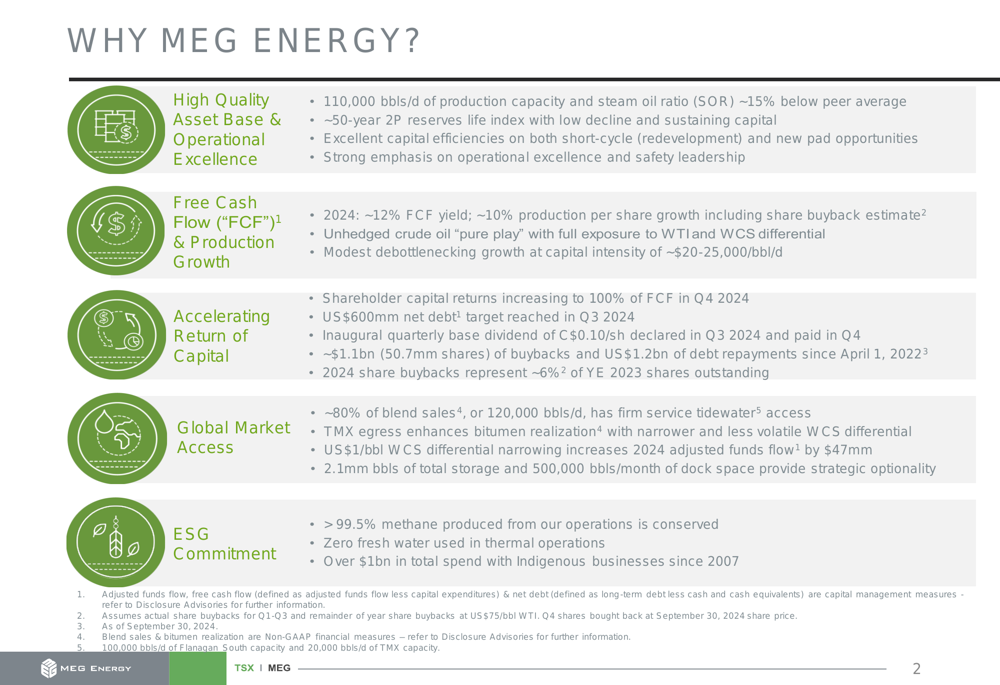

A tese de investimento da empresa é construída sobre vários pontos fortes principais, conforme descrito na seguinte visão geral:

Uma vantagem competitiva significativa para a MEG é seu extenso acesso a portos marítimos, com capacidade de 120.000 barris por dia representando aproximadamente 80% da produção. Este acesso ao mercado melhora as realizações de betume e proporciona opcionalidade estratégica no acesso aos mercados globais.

A posição de acesso ao mercado da empresa foi ainda mais fortalecida com a entrada em serviço do oleoduto TMX, que removeu o rateamento e reduziu a volatilidade no diferencial do WCS. A MEG projeta que o diferencial do WCS será negociado na faixa de US$ 10-15/bbl, principalmente impulsionado por fatores sazonais.

Declarações prospectivas

Olhando para o futuro, a MEG Energy está fazendo a transição para um modesto crescimento de desgargalamento com projetos de expansão de instalações altamente econômicos. A empresa está visando uma taxa de crescimento anual composta (CAGR) de 3-5% na produção nos próximos cinco anos, com intensidade de capital de aproximadamente US$ 20.000-25.000 por barril por dia.

A MEG espera alcançar a Decisão Final de Investimento (FID) em seu projeto de expansão de instalações e divulgar seu orçamento para 2025 em novembro. As iniciativas de crescimento da empresa incluem um terceiro trem de processamento, tanque de separação e conexões de opcionalidade de vapor, com C$ 100 milhões alocados para esses projetos no orçamento de capital de 2024.

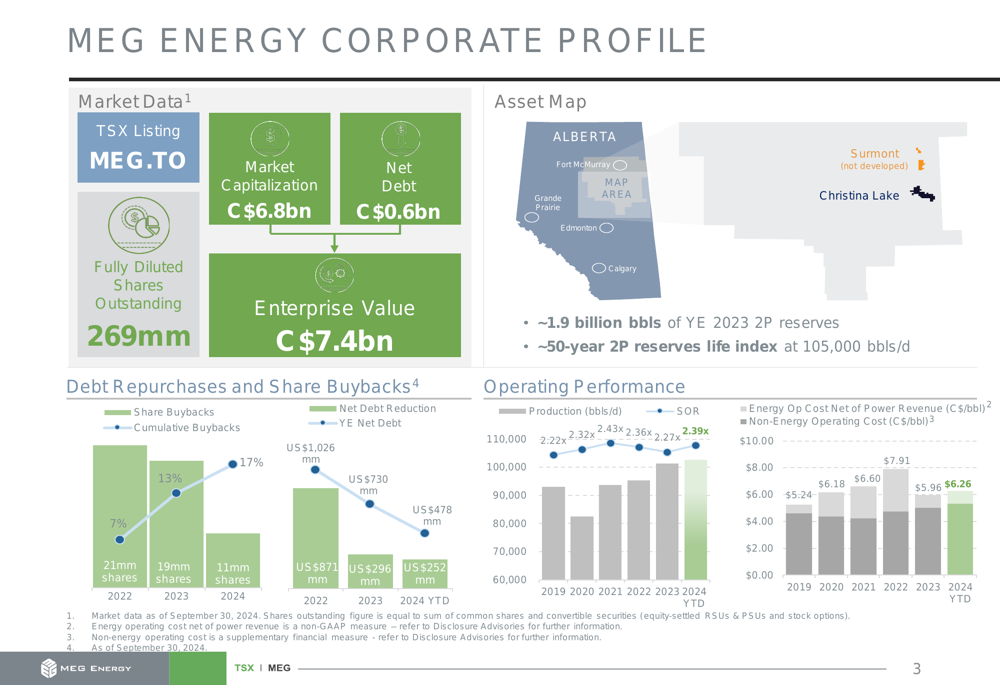

O perfil corporativo da empresa demonstra uma base sólida para crescimento futuro, com aproximadamente 1,9 bilhão de barris de reservas 2P no final de 2023 e um índice de vida de reservas de 50 anos a 105.000 barris por dia:

O compromisso da MEG Energy com os princípios ESG continua sendo um foco central, com mais de 99,5% do metano produzido sendo conservado, zero água doce usada em operações térmicas e mais de US$ 1 bilhão gastos com empresas indígenas desde 2007. Essas iniciativas apoiam a sustentabilidade de longo prazo da empresa e sua licença social para operar.

Com seu balanço fortalecido, excelência operacional e acesso aprimorado ao mercado, a MEG Energy está bem posicionada para entregar crescimento sustentável de produção e retornos substanciais aos acionistas nos próximos anos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: