Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Middleby Corporation (NASDAQ:MIDD) apresentou os resultados do segundo trimestre de 2025 em 6 de agosto, mostrando uma modesta queda na receita em meio aos desafios tarifários, mas revelando iniciativas estratégicas significativas, incluindo um plano de separação do seu segmento de Processamento de Alimentos. As ações da empresa subiram 0,95% no pré-mercado a US$ 146,09, consolidando o ganho de 2,04% do dia anterior, enquanto os investidores analisavam os resultados mistos junto com os ambiciosos planos de reestruturação.

A fabricante de equipamentos para serviços de alimentação reportou uma queda de 1,4% na receita ano a ano para US$ 977,9 milhões, continuando a tendência desafiadora vista no 1º tri, quando a empresa superou as estimativas de lucros apesar da queda na receita. Os últimos resultados mostram a Middleby navegando em um ambiente operacional complexo, caracterizado por impactos tarifários e desempenho variado entre segmentos.

Destaques do desempenho trimestral

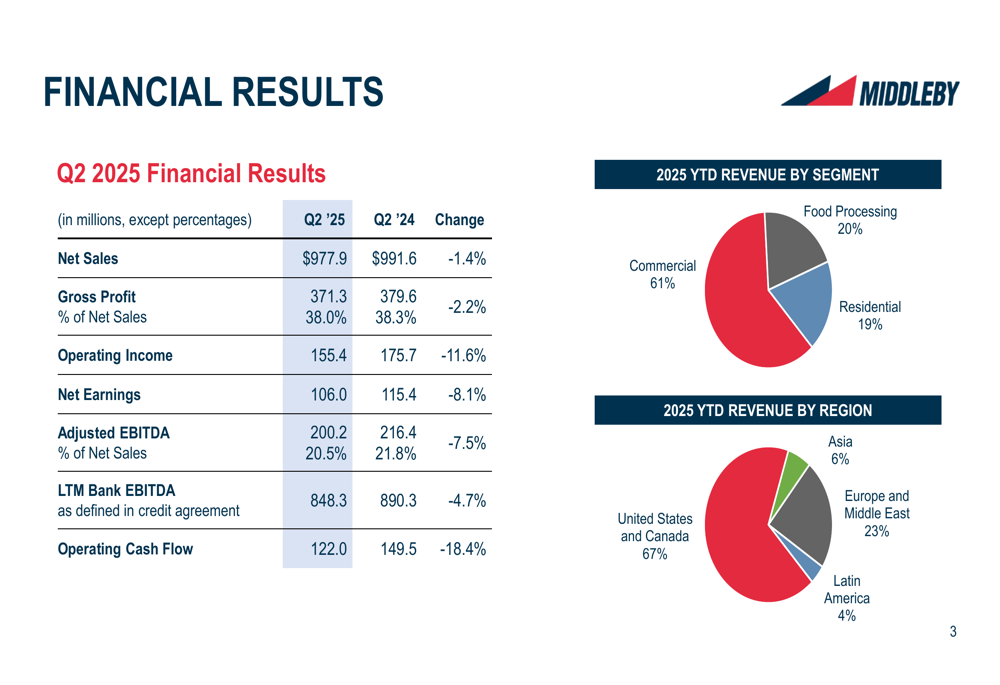

A Middleby reportou vendas líquidas de US$ 977,9 milhões no 2º tri de 2025, uma queda de 1,4% em relação aos US$ 991,6 milhões no 2º tri de 2024. O lucro líquido diminuiu 8,1% para US$ 106,0 milhões, enquanto o EBITDA ajustado caiu 7,5% para US$ 200,2 milhões, com margens contraindo de 21,8% para 20,5%. O fluxo de caixa operacional diminuiu 18,4% para US$ 122,0 milhões em comparação com o ano anterior.

A composição da receita da empresa continua fortemente concentrada na América do Norte, com os Estados Unidos e Canadá representando 67% da receita acumulada no ano. Por segmento, o Foodservice Comercial continua dominando com 61% da receita, seguido pelo Processamento de Alimentos com 20% e Cozinhas Residenciais com 19%.

Como mostrado na seguinte visão geral financeira:

Análise de desempenho por segmento

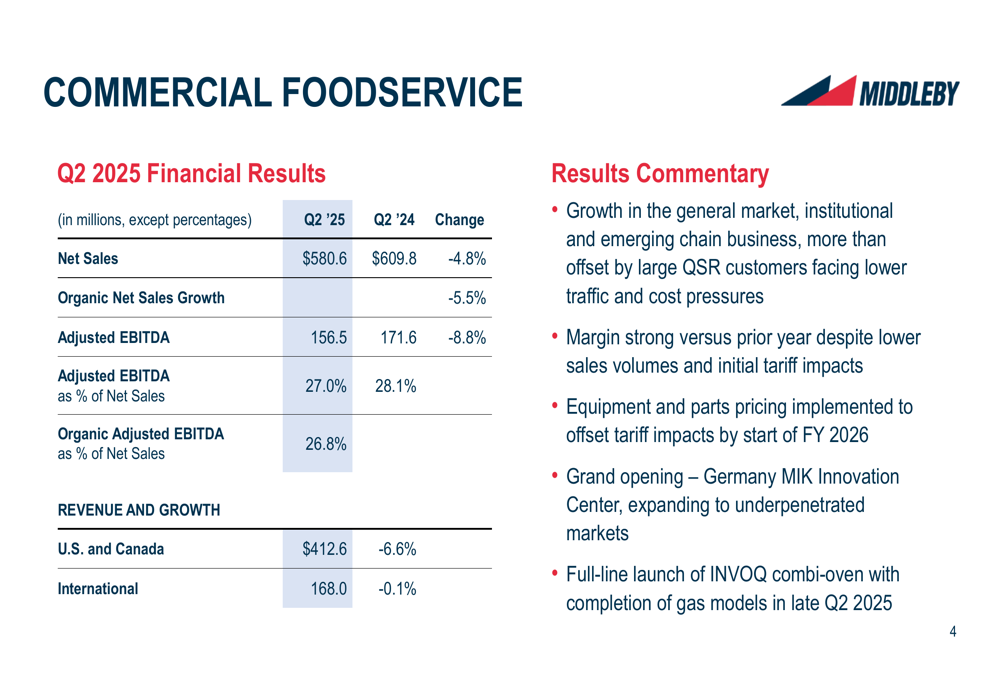

O segmento de Foodservice Comercial, a maior unidade de negócios da Middleby, registrou vendas líquidas de US$ 580,6 milhões, uma queda de 4,8% ano a ano, com vendas orgânicas diminuindo 5,5%. Apesar dos desafios de volume e impactos tarifários iniciais, o segmento manteve margens fortes com EBITDA ajustado de 27,0%. A administração observou crescimento no mercado geral, institucional e em cadeias emergentes, compensado por desafios com grandes clientes de restaurantes de serviço rápido.

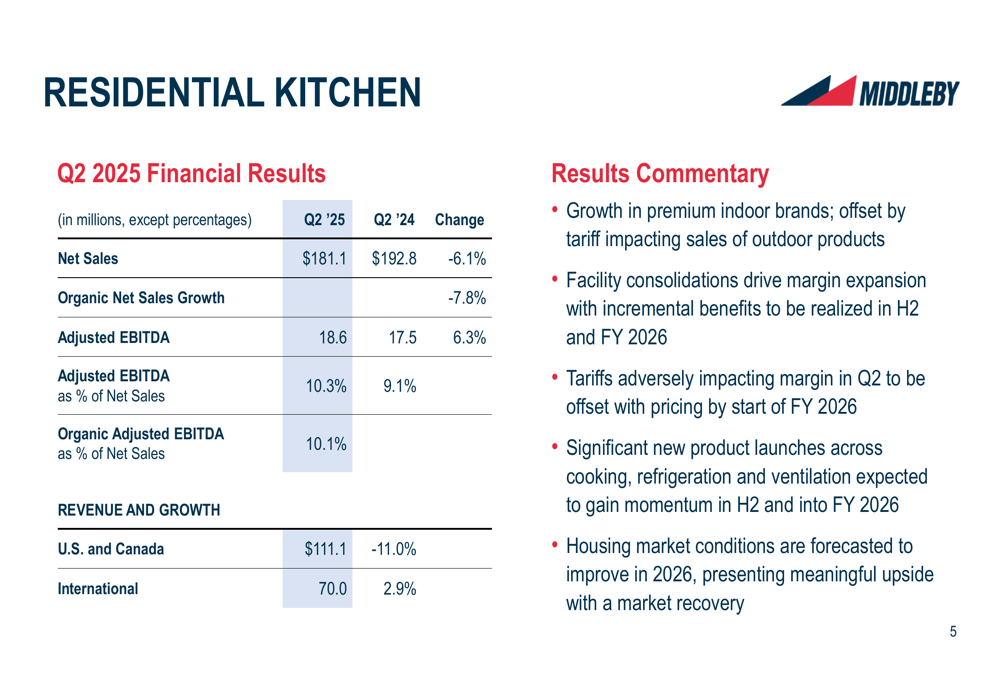

O segmento de Cozinhas Residenciais reportou vendas líquidas de US$ 181,1 milhões, uma queda de 6,1% em relação ao 2º tri de 2024. Apesar da queda na receita, o EBITDA ajustado aumentou 6,3% para US$ 18,6 milhões, com margens expandindo de 9,1% para 10,3%. A empresa destacou o crescimento em marcas premium para ambientes internos e melhorias de margem devido a consolidações de instalações, parcialmente compensadas por impactos tarifários.

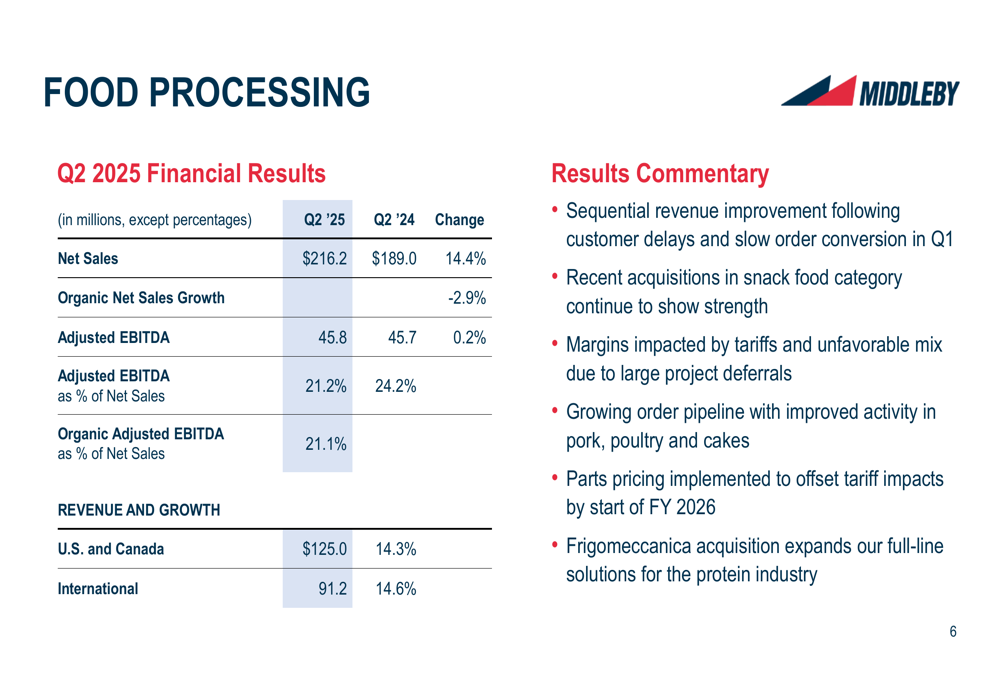

O segmento de Processamento de Alimentos foi o destaque com vendas líquidas de US$ 216,2 milhões, um aumento de 14,4% ano a ano, embora as vendas orgânicas tenham diminuído 2,9%. O EBITDA ajustado permaneceu essencialmente estável em US$ 45,8 milhões, com margens contraindo de 24,2% para 21,2% devido a impactos tarifários e mix desfavorável. A administração destacou um pipeline de pedidos crescente e a aquisição estratégica da Frigomeccanica.

Os seguintes detalhes por segmento ilustram o desempenho variado:

Impacto tarifário e estratégias de mitigação

As tarifas emergiram como um significativo obstáculo para a Middleby no 2º tri, com a empresa agora projetando um impacto anual de US$ 150 milhões. A empresa experimentou aproximadamente US$ 10 milhões em custos relacionados a tarifas durante o 2º tri e espera US$ 10-15 milhões no 3º tri e US$ 5-10 milhões no 4º tri, líquidos de ajustes de preços.

A administração enfatizou que a grande presença manufatureira da Middleby nos EUA e sua escala global posicionam a empresa para navegar melhor pelas tarifas do que os concorrentes. China e Índia representam aproximadamente 50% da exposição de custos identificada. A empresa implementou aumentos de preços no 3º tri de 2025 e espera compensar totalmente os impactos tarifários até o início do ano fiscal de 2026 através de uma combinação de ajustes de preços e iniciativas operacionais.

Isso representa um refinamento da orientação anterior, já que o relatório de lucros do 1º tri havia estimado impactos tarifários entre US$ 150-200 milhões anualmente. A cifra mais precisa de US$ 150 milhões e as projeções detalhadas de impacto trimestral sugerem que a empresa obteve melhor visibilidade sobre os desafios futuros.

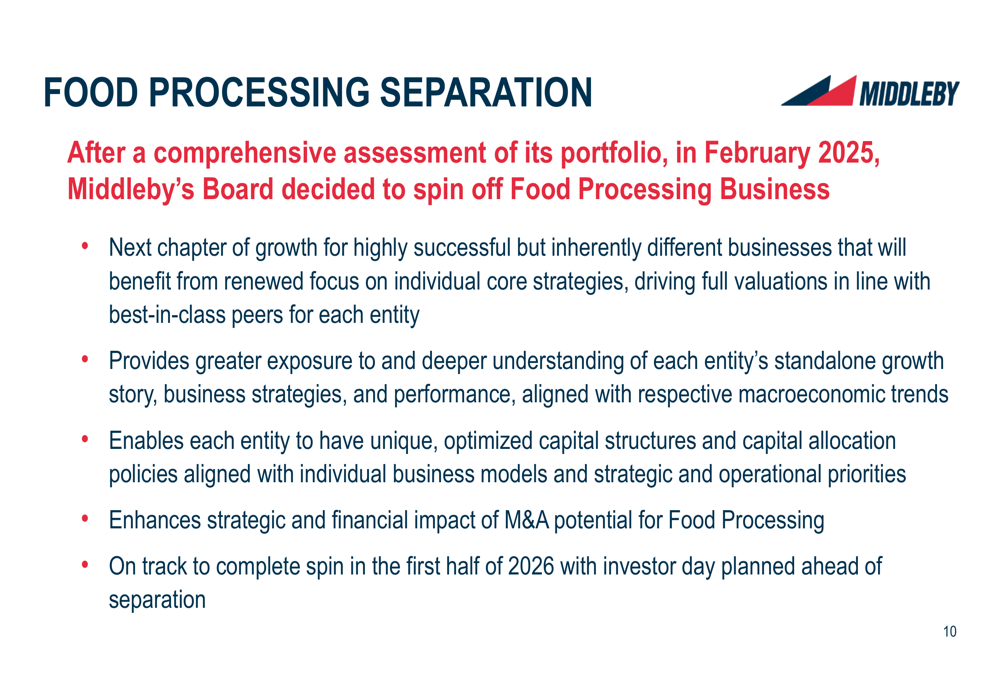

Iniciativas estratégicas: Separação do Processamento de Alimentos

Em um importante desenvolvimento estratégico, a Middleby anunciou planos para separar seu negócio de Processamento de Alimentos no primeiro semestre de 2026, após uma avaliação abrangente iniciada em fevereiro de 2025. A separação visa criar duas empresas focadas, com capacidades alinhadas e estratégias de crescimento e estruturas de capital distintas.

A empresa forneceu a seguinte justificativa para a separação:

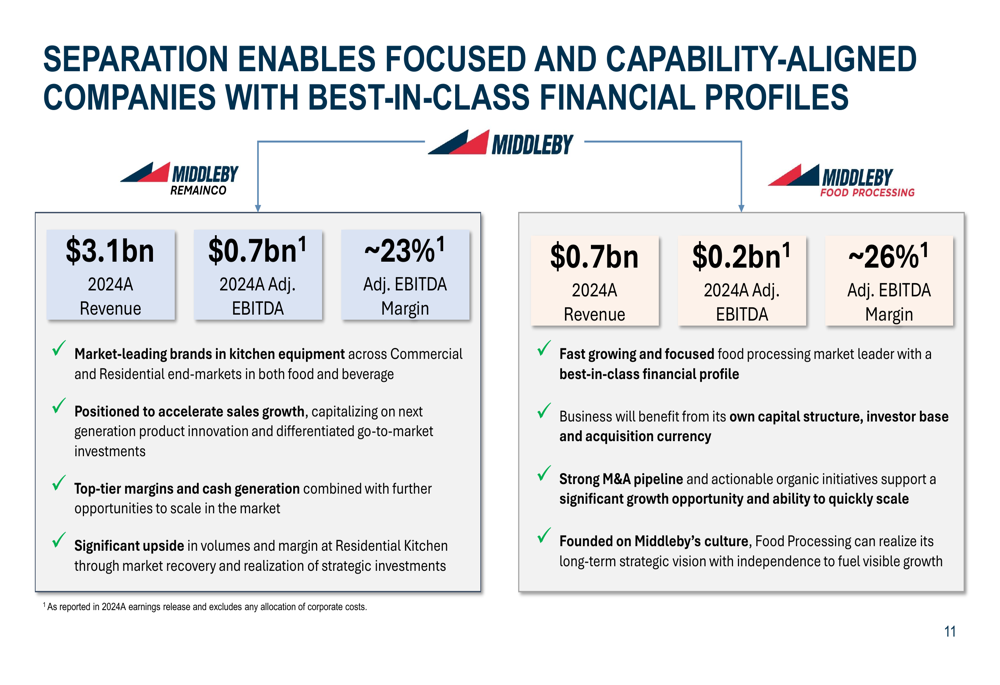

Após a separação, espera-se que a Middleby RemainCo gere aproximadamente US$ 3,1 bilhões em receita com US$ 0,7 bilhão em EBITDA ajustado a uma margem de aproximadamente 23%. Projeta-se que o negócio separado Middleby Food Processing tenha US$ 0,7 bilhão em receita com US$ 0,2 bilhão em EBITDA ajustado a uma margem de aproximadamente 26%.

O slide a seguir ilustra os perfis financeiros esperados de ambas as empresas:

Perspectivas financeiras

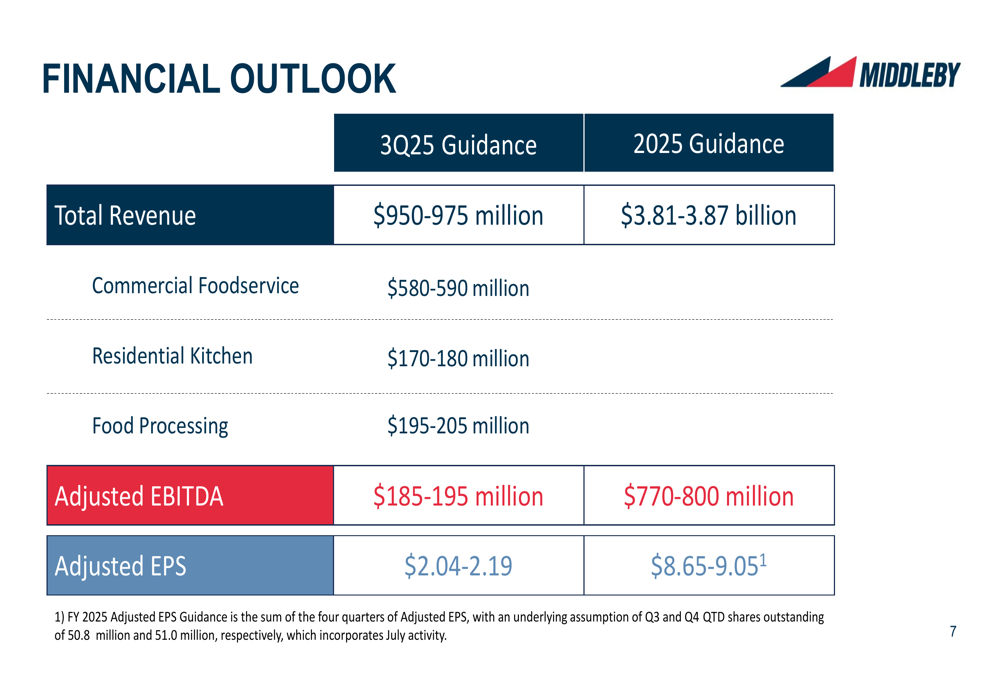

Olhando para o futuro, a Middleby forneceu orientações tanto para o 3º tri de 2025 quanto para o ano completo. Para o 3º tri, a empresa projeta receita total de US$ 950-975 milhões, com o segmento de Foodservice Comercial contribuindo com US$ 580-590 milhões, Cozinhas Residenciais com US$ 170-180 milhões e Processamento de Alimentos com US$ 195-205 milhões. Espera-se que o EBITDA ajustado seja de US$ 185-195 milhões com LPA ajustado de US$ 2,04-2,19.

Para o ano completo de 2025, a Middleby prevê receita total de US$ 3,81-3,87 bilhões, EBITDA ajustado de US$ 770-800 milhões e LPA ajustado de US$ 8,65-9,05.

A perspectiva financeira detalhada é apresentada abaixo:

Alocação de capital e retorno aos acionistas

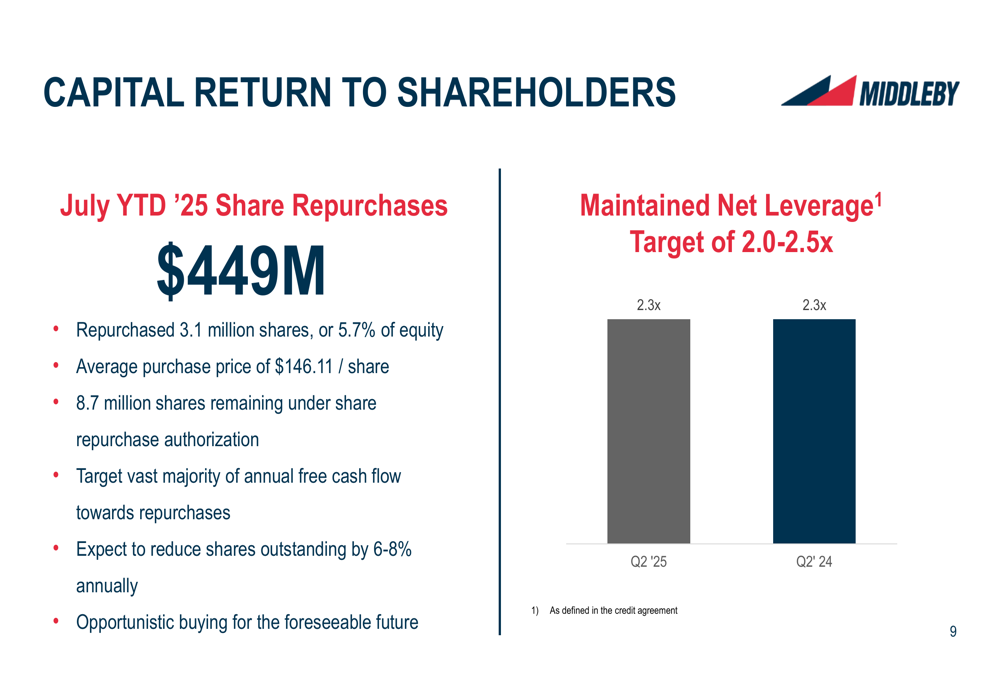

A Middleby continua priorizando a recompra de ações como um componente-chave de sua estratégia de alocação de capital. No acumulado do ano até julho de 2025, a empresa recomprou US$ 449 milhões em ações, representando 3,1 milhões de ações ou 5,7% do patrimônio a um preço médio de US$ 146,11 por ação. A empresa mantém 8,7 milhões de ações restantes sob sua autorização de recompra.

A administração declarou sua intenção de direcionar a "vasta maioria" do fluxo de caixa livre anual para recompras, visando uma redução anual de 6-8% nas ações em circulação. A empresa também busca manter a alavancagem líquida entre 2,0x e 2,5x, com a alavancagem do 2º tri de 2025 em 2,3x, inalterada em relação ao ano anterior.

O gráfico a seguir detalha o retorno de capital da empresa aos acionistas:

Os resultados do 2º tri e os anúncios estratégicos da Middleby refletem uma empresa navegando por desafios de curto prazo enquanto se posiciona para crescimento de longo prazo através da otimização de portfólio e investimento contínuo em inovação. A planejada separação do Processamento de Alimentos representa uma mudança estratégica significativa que poderia desbloquear valor para os acionistas ao criar duas entidades focadas com perfis de crescimento distintos e oportunidades de mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: