Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

As ações da Montrose Environmental Group (Nova York:MEG) subiram mais de 30% nas negociações pré-mercado após a apresentação dos resultados do 2º tri de 2025 revelar desempenho financeiro excepcional, com crescimento de lucro de três dígitos e orientação para o ano inteiro significativamente elevada.

Destaques do desempenho trimestral

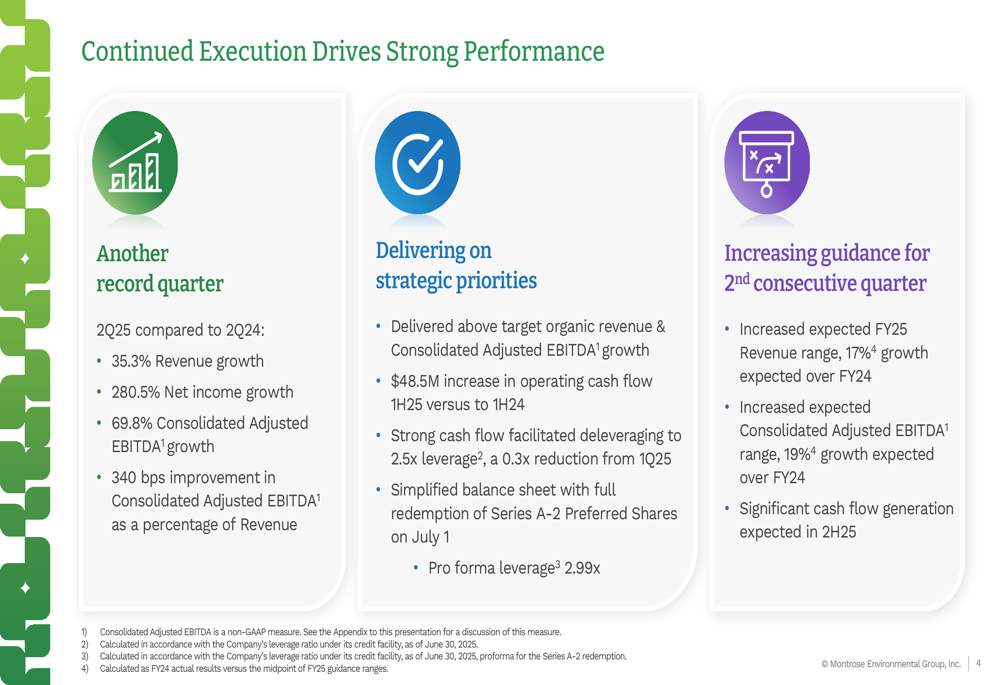

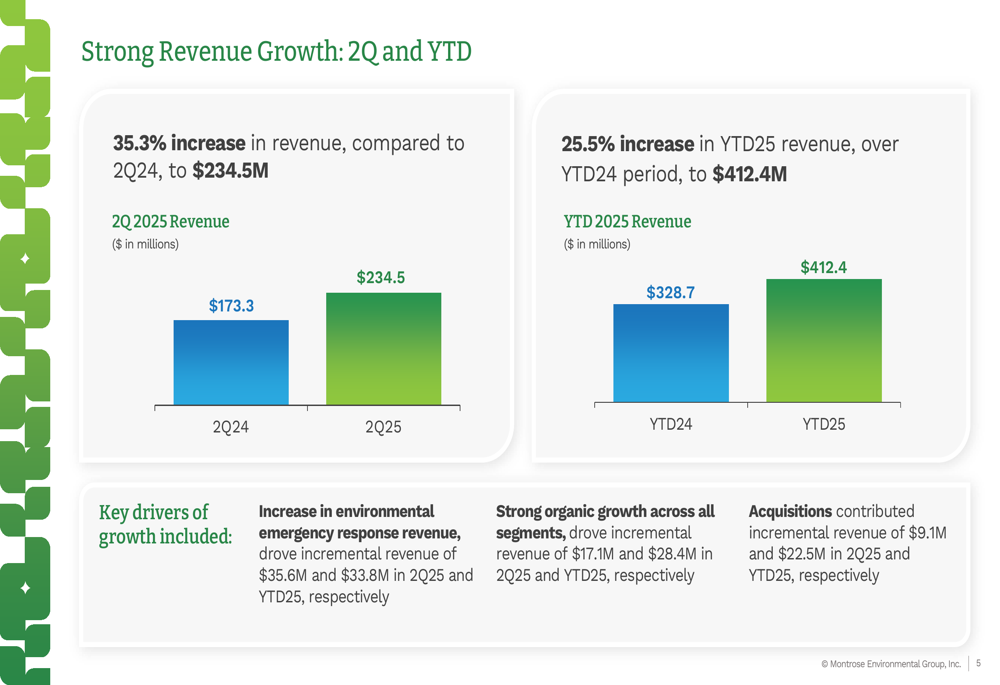

A Montrose Environmental entregou o que chamou de "mais um trimestre recorde" com crescimento substancial em todas as métricas financeiras principais. A empresa reportou receita de US$ 234,5 milhões no 2º tri de 2025, representando um aumento de 35,3% em comparação com o mesmo período do ano passado.

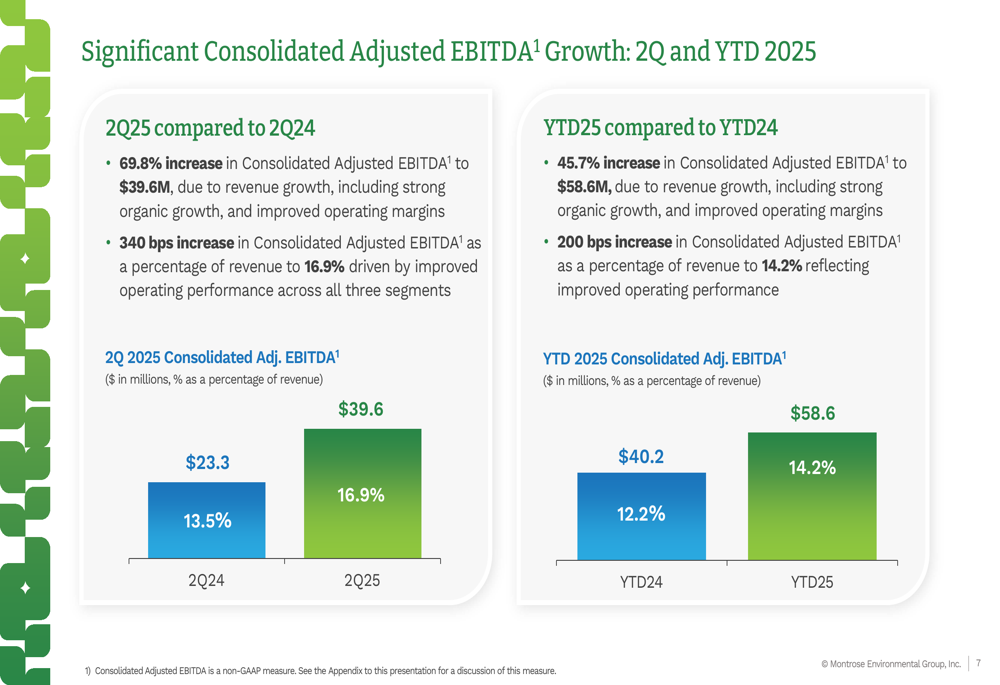

Mais notavelmente, a Montrose alcançou um aumento dramático de 280,5% no lucro líquido, junto com um salto de 69,8% no EBITDA ajustado consolidado para US$ 39,6 milhões. A empresa também melhorou sua margem de EBITDA ajustado consolidado em 340 pontos base para 16,9% da receita.

Como mostrado no seguinte resumo de desempenho:

"Estamos cumprindo nossas prioridades estratégicas com crescimento orgânico de receita e EBITDA ajustado consolidado acima da meta", afirmou a empresa em sua apresentação, destacando um aumento de US$ 48,5 milhões no fluxo de caixa operacional para o primeiro semestre de 2025 em comparação com o mesmo período em 2024.

Análise financeira detalhada

O crescimento da receita da empresa foi impulsionado por múltiplos fatores, incluindo um aumento significativo na receita de resposta a emergências ambientais, que contribuiu com um incremento de US$ 35,6 milhões no 2º tri de 2025. O forte crescimento orgânico em todos os segmentos adicionou US$ 17,1 milhões, enquanto aquisições contribuíram com US$ 9,1 milhões adicionais.

A divisão da receita é ilustrada no seguinte gráfico:

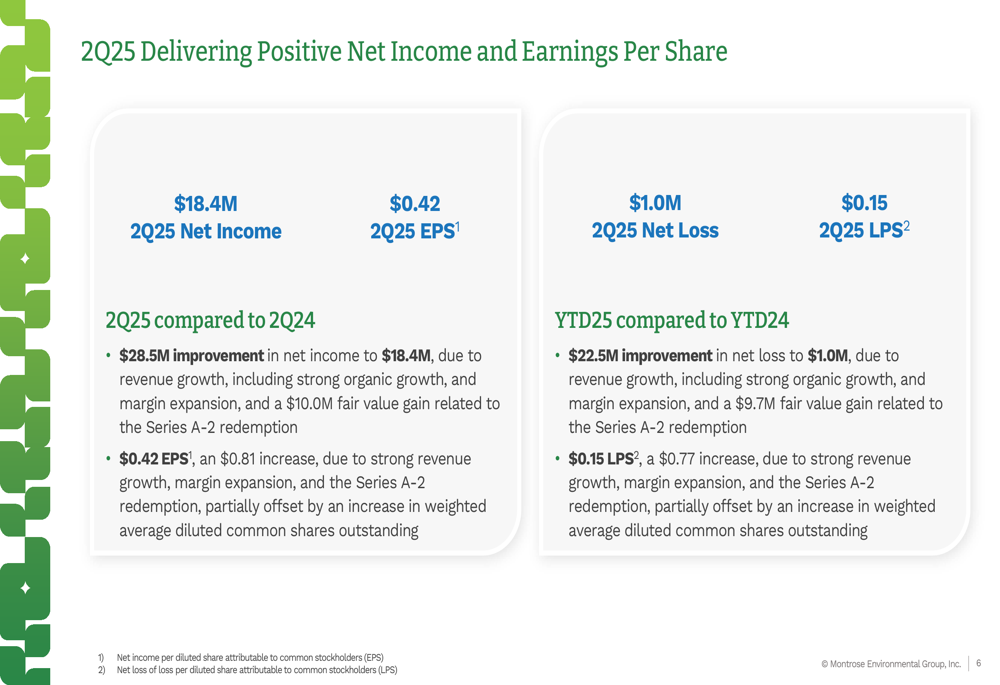

A Montrose reportou lucro líquido de US$ 18,4 milhões no 2º tri de 2025, traduzindo-se em lucro por ação de US$ 0,42. Isso representa uma melhoria substancial em relação a períodos anteriores e demonstra o progresso da empresa em direção à rentabilidade sustentável.

O EBITDA ajustado consolidado da empresa mostrou crescimento notável, tanto em termos absolutos quanto como percentual da receita:

Por segmento, a divisão de Avaliação, Licenciamento e Resposta viu o crescimento mais dramático, com a receita aumentando para US$ 103,9 milhões no 2º tri de 2025, de US$ 53,4 milhões no 2º tri de 2024, impulsionada em grande parte pelos serviços de resposta a emergências ambientais. A margem de EBITDA ajustado do segmento melhorou para 26,5% de 23,6%.

O segmento de Medição e Análise também teve desempenho forte, com a receita crescendo para US$ 62,8 milhões de US$ 54,8 milhões, enquanto sua margem de EBITDA ajustado expandiu significativamente para 29,1% de 22,5%.

Iniciativas estratégicas

A Montrose relatou estar seis meses à frente de seu plano financeiro estratégico, tendo resgatado suas ações preferenciais Série A-2 antecipadamente e alcançado um índice de alavancagem de 2,5x, representando uma redução de 0,3x em relação ao 1º tri de 2025.

A empresa temporariamente diminuiu a ênfase em aquisições para focar no crescimento orgânico, que espera manter em ou acima de sua faixa-alvo de 7-9%. Em maio de 2025, a Montrose anunciou seu programa inaugural de recompra de ações de até US$ 40 milhões, refletindo confiança em sua posição financeira e perspectivas futuras.

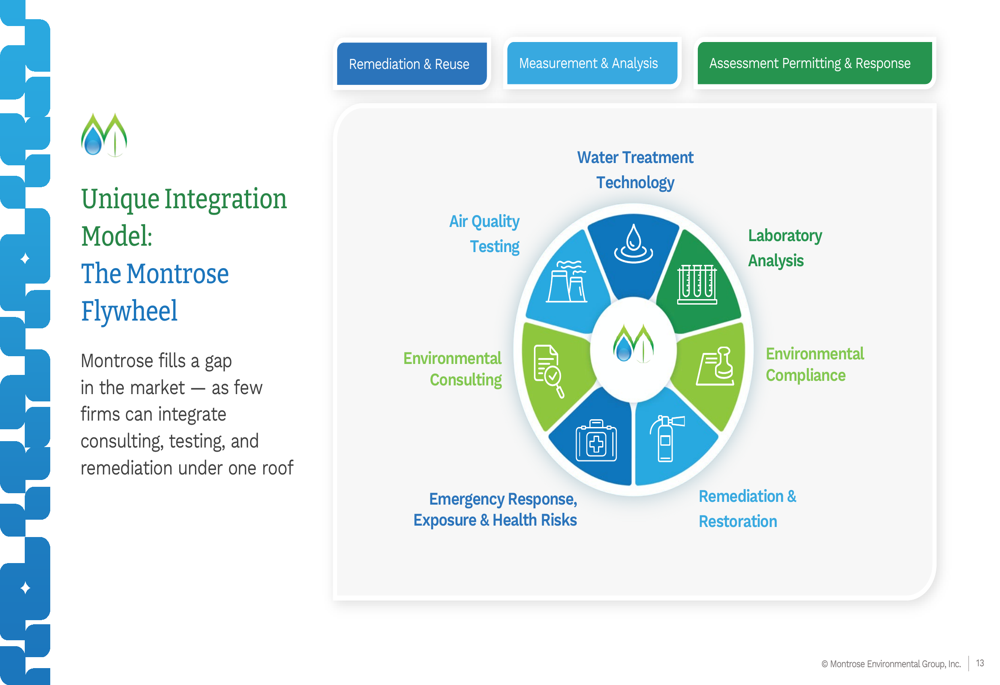

Uma vantagem competitiva chave destacada na apresentação é o modelo de negócios integrado da Montrose, que a empresa se refere como "O Volante Montrose":

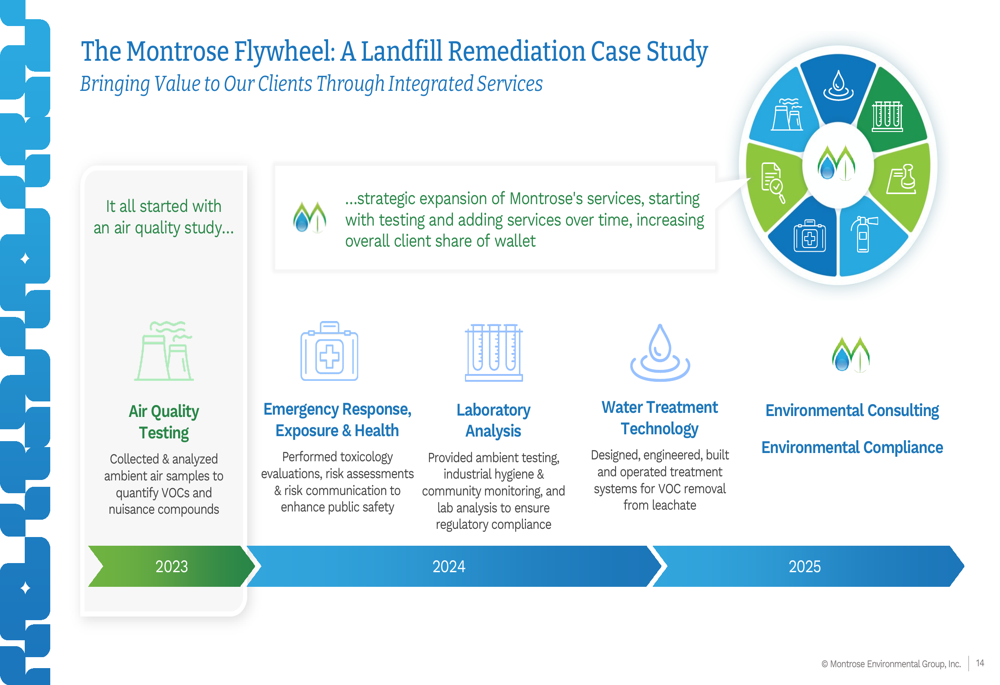

Esta integração permite à Montrose expandir relacionamentos com clientes ao longo do tempo, como ilustrado em um estudo de caso de remediação de aterro sanitário:

Declarações prospectivas

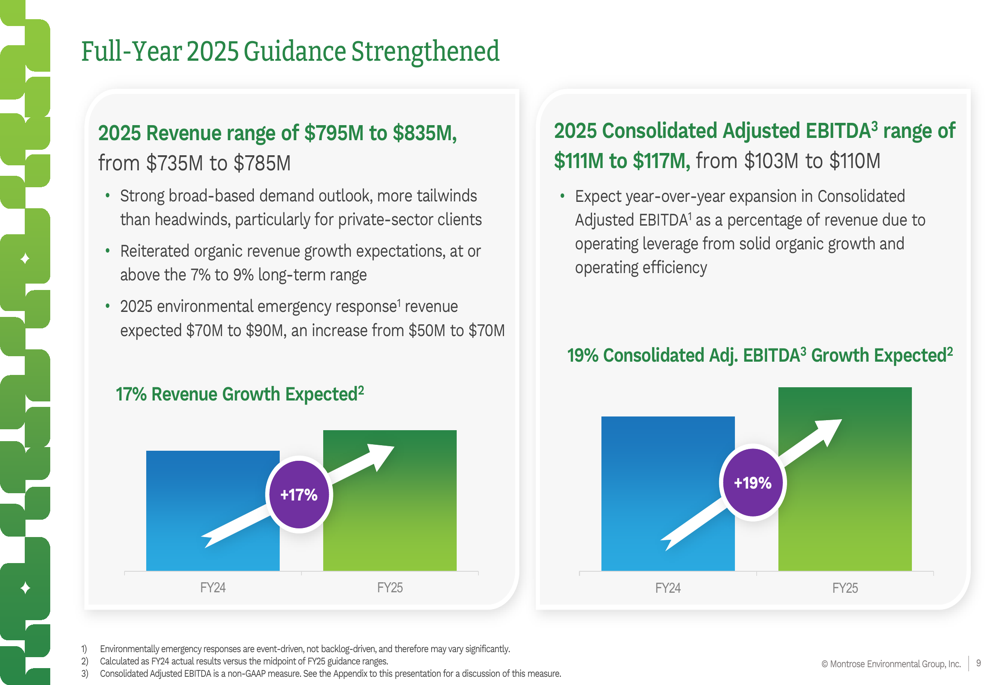

Com base em seu forte desempenho, a Montrose elevou sua orientação para o ano fiscal de 2025 pelo segundo trimestre consecutivo. A empresa agora espera receita entre US$ 795 milhões e US$ 835 milhões, acima da faixa anterior de US$ 735 milhões a US$ 785 milhões, representando aproximadamente 17% de crescimento sobre o ano fiscal de 2024.

Da mesma forma, a orientação de EBITDA ajustado consolidado foi aumentada para uma faixa de US$ 111 milhões a US$ 117 milhões, acima de US$ 103 milhões a US$ 110 milhões, implicando em crescimento de 19% sobre o ano anterior.

A empresa também elevou suas expectativas para receita de resposta a emergências ambientais para entre US$ 70 milhões e US$ 90 milhões para 2025, um aumento em relação à orientação anterior de US$ 50 milhões a US$ 70 milhões.

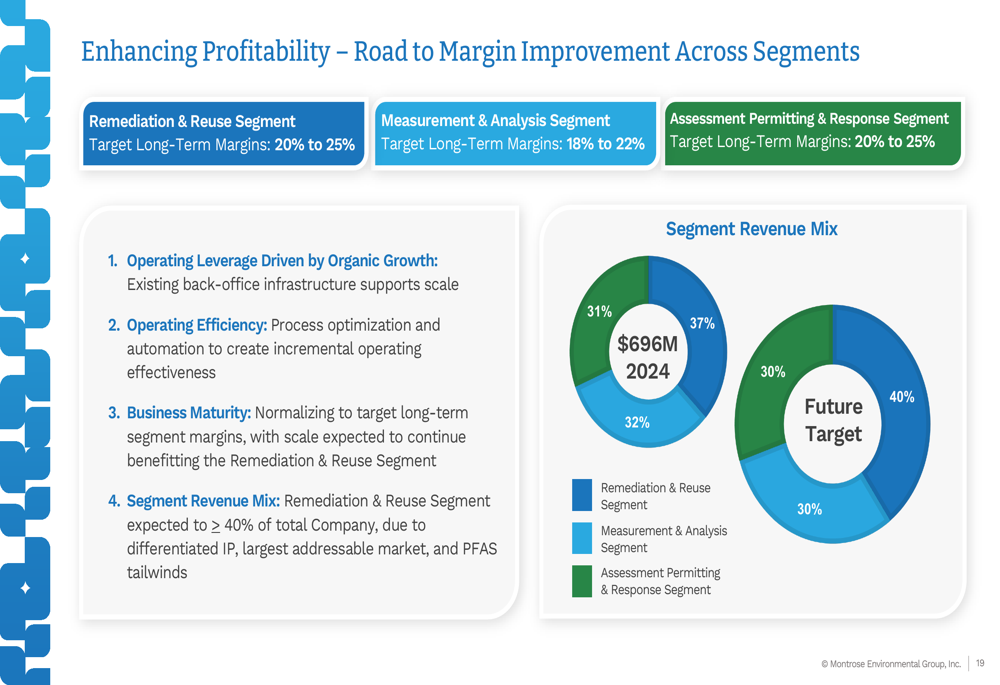

Olhando mais adiante, a Montrose delineou seu caminho para melhoria de margem, que inclui alavancagem do crescimento orgânico, melhoria da eficiência operacional e mudança de seu mix de receita para segmentos de maior margem:

"Esperamos que o segmento de Remediação e Reutilização cresça para mais de 40% da receita total da empresa no futuro, acima dos 31% em 2024", observou a empresa, destacando isso como um impulsionador chave para expansão futura de margem.

Os fortes resultados trimestrais e a orientação elevada parecem validar a estratégia de negócios da Montrose e sua posição no mercado de serviços ambientais. Com as ações subindo mais de 30% nas negociações pré-mercado para US$ 29,40, os investidores estão claramente respondendo positivamente ao desempenho excepcional da empresa e à perspectiva melhorada para o restante de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: