MP 1303 caiu: comemoração ou preocupação do mercado, eis a questão?

Introdução e contexto de mercado

A Philippine Seven Corporation (PSE:SEVN), operadora exclusiva das lojas de conveniência 7-Eleven nas Filipinas, apresentou seu relatório aos investidores do 2º tri de 2025 em 19 de agosto de 2025, revelando um desempenho misto caracterizado por um modesto crescimento nos lucros, apesar dos desafios nas vendas comparáveis. A empresa mantém sua posição como a 6ª maior operadora da 7-Eleven globalmente, com 4.268 lojas em todo o território filipino até 30 de junho de 2025.

A rede de lojas de conveniência continua expandindo sua presença, apesar de enfrentar dificuldades no desempenho de lojas comparáveis, destacando a confiança de longo prazo da empresa no mercado varejista filipino. A apresentação também anunciou uma importante transição de liderança, com Victor Paterno sucedendo Jose T. Pardo como presidente do conselho.

Destaques do desempenho trimestral

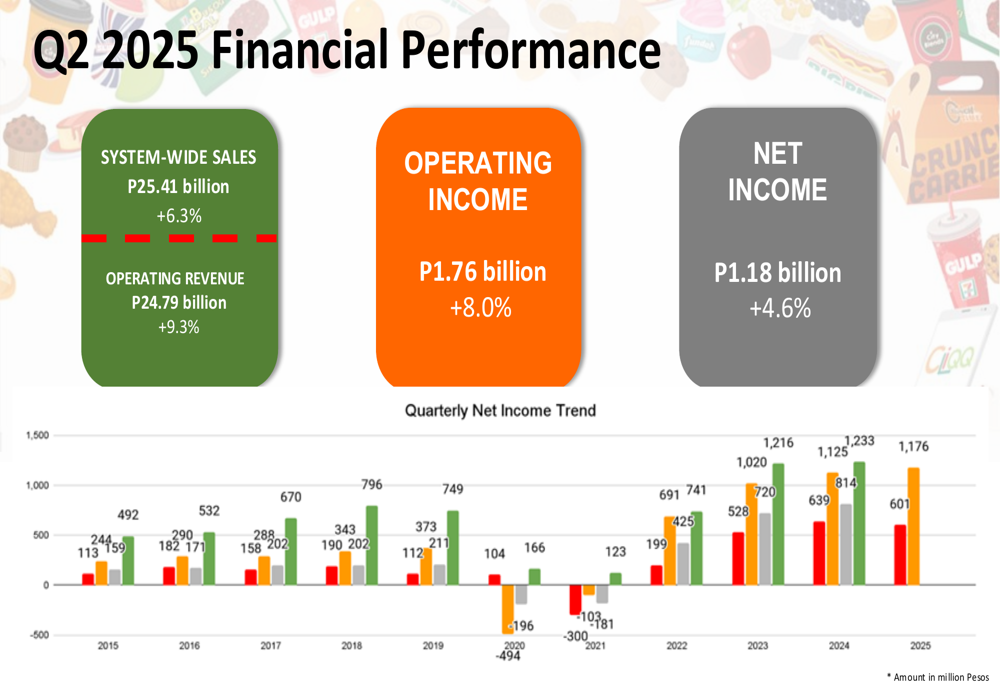

A Philippine Seven reportou um aumento de 4,6% no lucro líquido para P1,18 bilhão no 2º tri de 2025, sustentado por um crescimento mais forte de 9,3% na receita operacional para P24,79 bilhões. As vendas totais do sistema cresceram 6,3% para P25,41 bilhões, enquanto o lucro operacional aumentou 8,0% para P1,76 bilhão.

O desempenho financeiro da empresa foi impulsionado pela mudança sazonal da Semana Santa para abril e pela melhoria no lucro bruto de mercadorias, que cresceu 12,5%, principalmente devido às contribuições mais fortes de bebidas não alcoólicas. O serviço de alimentação também mostrou uma recuperação sólida durante o trimestre.

Como mostrado na seguinte visão geral do desempenho financeiro trimestral:

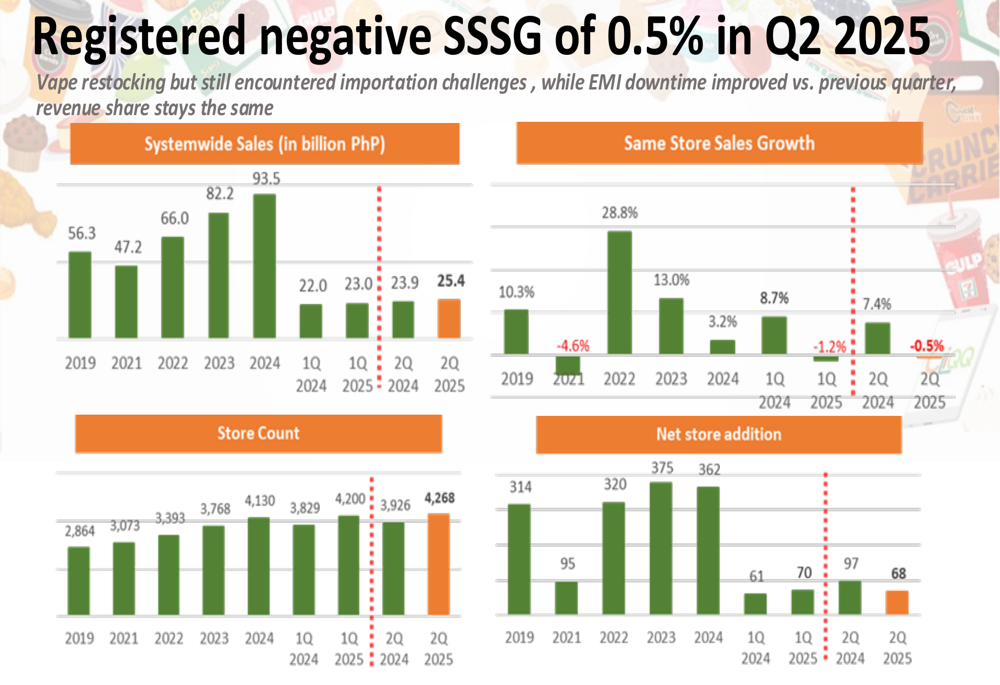

No entanto, a empresa registrou um crescimento negativo de vendas em lojas comparáveis (SSSG) de -0,5% no 2º tri de 2025, indicando desafios para impulsionar o crescimento em locais existentes. A apresentação citou problemas de reabastecimento de produtos de vape e desafios de importação como fatores contribuintes, embora tenha observado que o tempo de inatividade do EMI (emissor de dinheiro eletrônico) melhorou em comparação com o trimestre anterior.

O slide a seguir ilustra a tendência negativa do SSSG ao lado do crescimento do número de lojas:

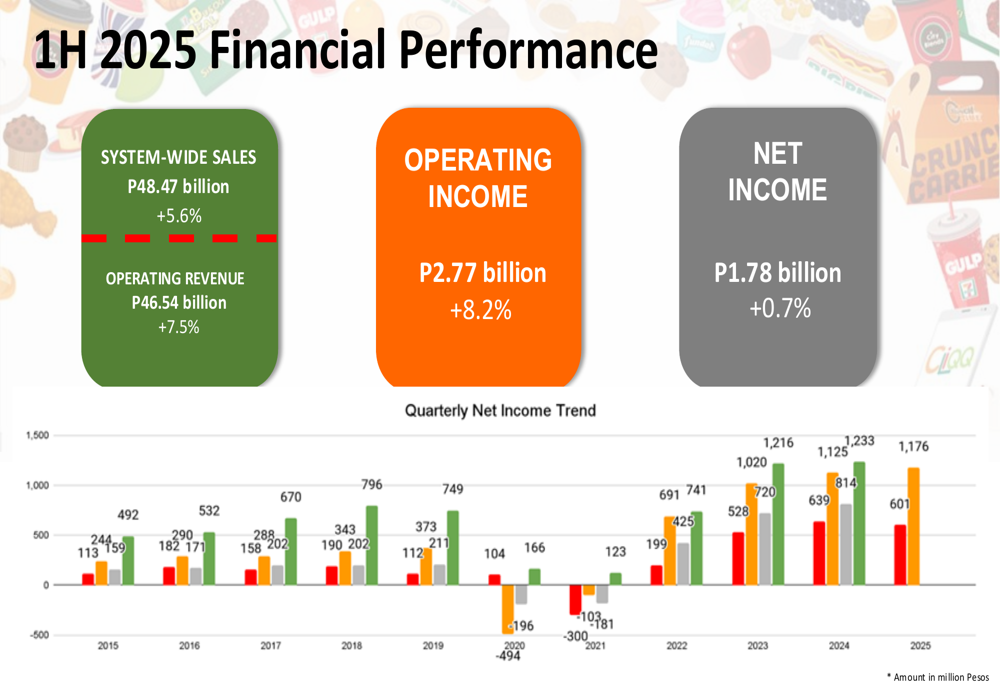

Para o primeiro semestre de 2025, o desempenho da Philippine Seven foi mais moderado, com o lucro líquido crescendo apenas 0,7% para P1,78 bilhão, apesar da receita operacional aumentar 7,5% para P46,54 bilhões e as vendas totais do sistema subirem 5,6% para P48,47 bilhões.

Iniciativas estratégicas e expansão de lojas

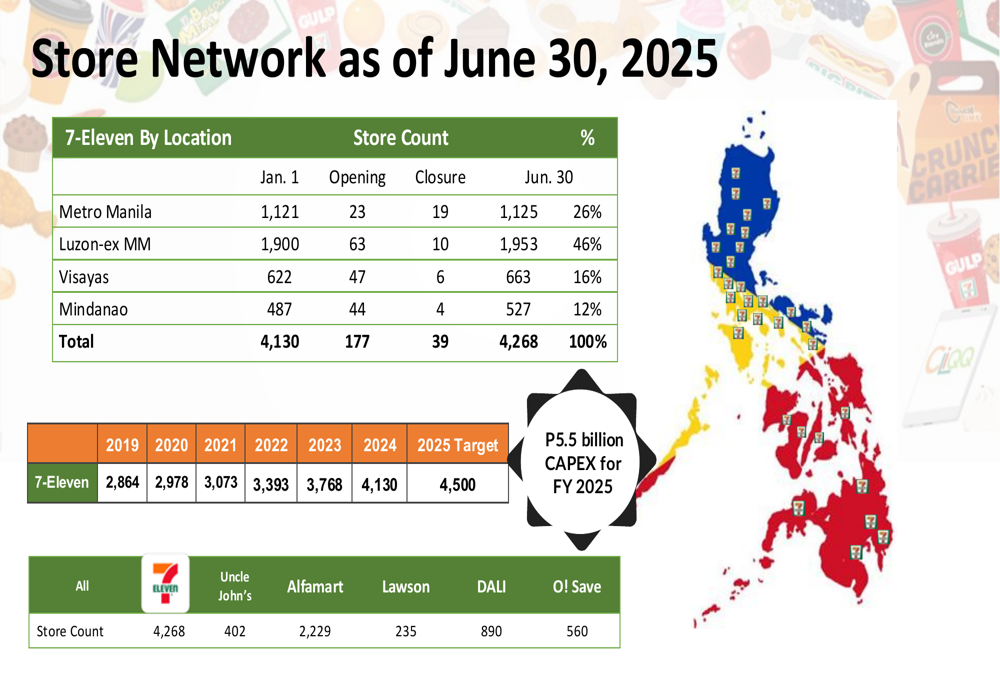

A Philippine Seven continua sua agressiva estratégia de expansão de lojas, visando 4.500 unidades até o final de 2025. Em 30 de junho de 2025, a empresa operava 4.268 lojas em todo o território filipino, distribuídas entre Metro Manila (1.125), Luzon excluindo Metro Manila (1.953), Visayas (663) e Mindanao (527).

O detalhamento da rede de lojas e os planos de expansão são ilustrados nesta visão geral abrangente:

A empresa está investindo P5,5 bilhões em despesas de capital para 2025 para apoiar essa expansão. Apesar do ambiente desafiador para as vendas comparáveis, esse investimento contínuo sinaliza a confiança da administração no potencial de crescimento de longo prazo do setor de lojas de conveniência nas Filipinas.

O mix de mercadorias da empresa permanece fortemente concentrado em itens alimentícios, que representam 82,4% das vendas, com itens não alimentícios compondo os 17,6% restantes. A propriedade das lojas é dividida entre lojas corporativas (53%) e lojas franqueadas (43%), com lojas localizadas principalmente em áreas residenciais (39%), de trânsito (23%) e escolares (13%).

Análise financeira detalhada

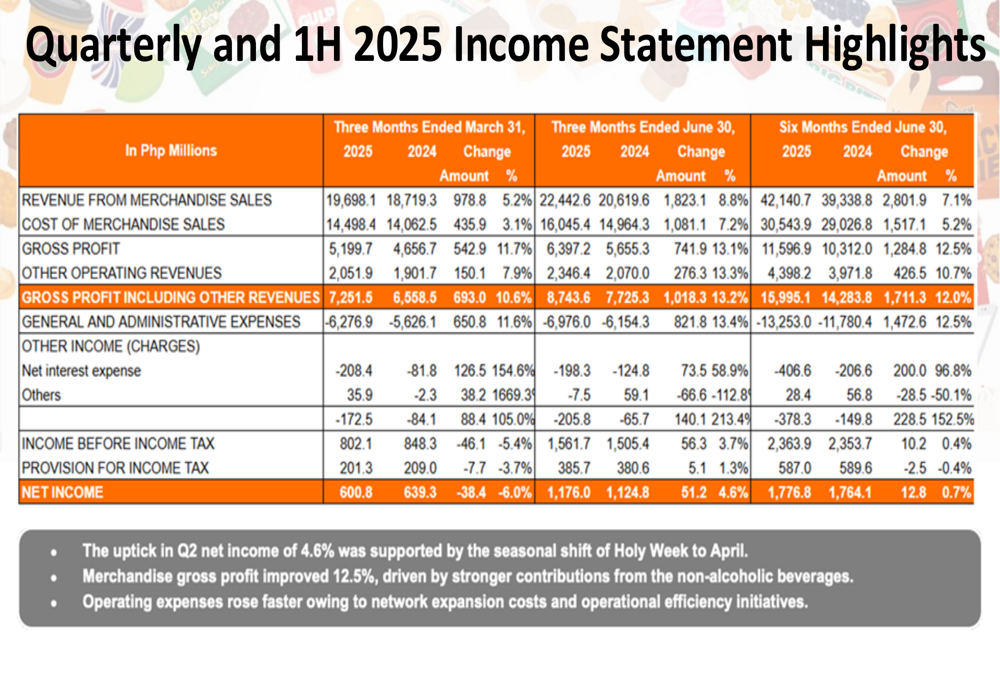

A demonstração de resultados da Philippine Seven revela que o aumento no lucro líquido do 2º tri foi sustentado pela melhoria no lucro bruto de mercadorias, embora as despesas operacionais tenham aumentado mais rapidamente devido aos custos de expansão da rede e iniciativas de eficiência operacional.

O desempenho financeiro detalhado trimestral e semestral é apresentado na seguinte demonstração de resultados:

A margem de EBITDA da empresa melhorou apesar da queda no crescimento de vendas em lojas comparáveis, enquanto a margem líquida diminuiu devido a maiores despesas líquidas de juros. Isso foi atribuído à menor receita de juros de investimentos e ao aumento das despesas de juros de passivos de arrendamento.

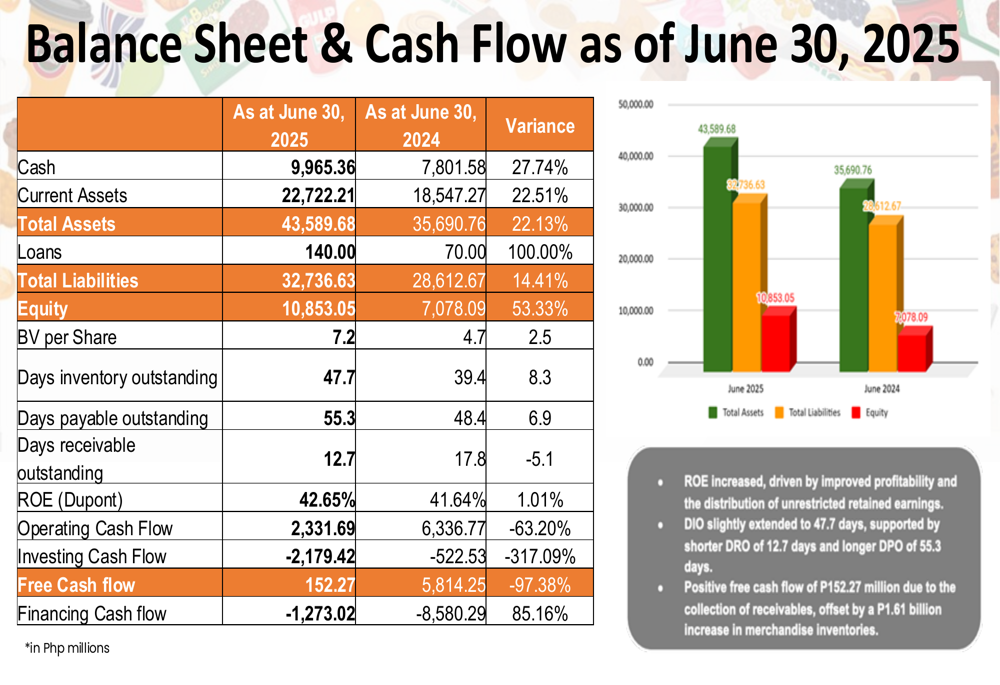

O balanço patrimonial em 30 de junho de 2025 mostrou melhoria significativa em relação ao ano anterior, com caixa aumentando 27,74% para P9.965,36 milhões e ativos totais crescendo 22,13% para P43.589,68 milhões. O patrimônio líquido aumentou substancialmente em 53,33% para P10.853,05 milhões, resultando em um retorno sobre o patrimônio líquido melhorado de 42,65%.

A gestão de estoque da empresa mostrou pequenas mudanças, com os dias de estoque (DIO) estendendo-se para 47,7 dias, apoiados por dias de recebíveis (DRO) mais curtos de 12,7 dias e dias de pagamento (DPO) mais longos de 55,3 dias. A Philippine Seven gerou um fluxo de caixa livre positivo de P152,27 milhões, principalmente devido à cobrança de recebíveis, parcialmente compensada por um aumento de P1,61 bilhão nos estoques de mercadorias.

Mudanças de liderança e reconhecimento global

Um desenvolvimento significativo destacado na apresentação foi a transição de liderança na Philippine Seven Corporation, com Jose T. Pardo se aposentando como presidente e Victor Paterno o sucedendo como presidente do conselho. Esta "troca de guarda" representa um marco importante para a empresa.

A apresentação também destacou a nomeação de Victor Paterno como presidente da NACS (National Association of Convenience Stores) para 2023-24, observando que ele é o primeiro asiático a ser eleito para esta posição. Além disso, a empresa recebeu o reconhecimento como "Líder da Indústria de Conveniência Asiática do Ano", consolidando ainda mais sua posição como líder na indústria regional de lojas de conveniência.

Declarações prospectivas

Olhando para o futuro, a Philippine Seven mantém seu compromisso com a meta de expansão para 4.500 lojas até o final de 2025, apesar dos desafios no crescimento de vendas em lojas comparáveis. A empresa continua focada no desenvolvimento de suas marcas proprietárias, incluindo CITY CAFE e várias ofertas de alimentos, para impulsionar o engajamento dos clientes e as vendas.

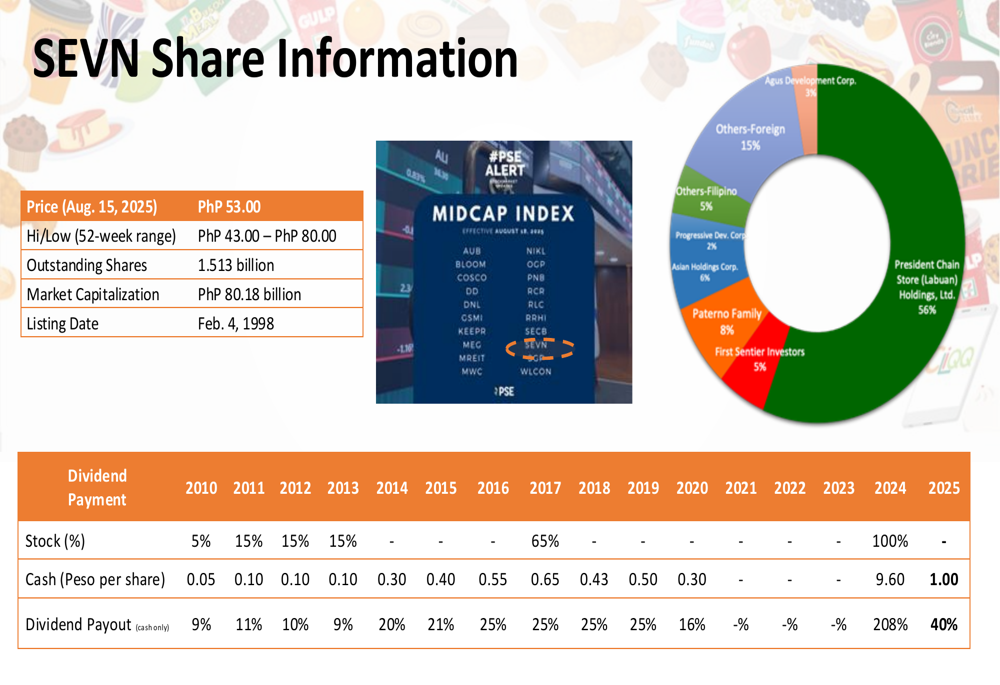

O preço das ações da empresa estava em PhP 53,00 em 15 de agosto de 2025, com uma variação de 52 semanas de PhP 43,00 a PhP 80,00 e uma capitalização de mercado de PhP 80,18 bilhões. No entanto, dados mais recentes mostram a ação sendo negociada a PhP 46,80, indicando um declínio desde a data da apresentação.

A Philippine Seven enfrenta desafios contínuos relacionados à importação de produtos de vape e à manutenção do crescimento de vendas em lojas comparáveis em um mercado de lojas de conveniência cada vez mais competitivo. No entanto, seu forte balanço patrimonial, margem de EBITDA melhorada e planos contínuos de expansão sugerem a confiança da administração em superar esses obstáculos de curto prazo para entregar valor de longo prazo aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: