BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto de mercado

A produtora brasileira de açúcar e etanol São Martinho divulgou seus resultados do quarto trimestre e do ano fiscal 2024/25 em junho de 2025, destacando seu desempenho financeiro e posicionamento estratégico em um ambiente de mercado desafiador. A apresentação revelou o foco da empresa na otimização de seu mix de produtos entre açúcar e etanol, enfatizando as vantagens de custo da produção de etanol à base de milho.

Os resultados da empresa surgem em meio a um cenário complexo para os produtores brasileiros de açúcar, com a apresentação observando que a moagem de cana-de-açúcar na região Centro-Sul caiu 10% devido aos impactos de incêndios. Apesar desses desafios, a São Martinho manteve margens relativamente estáveis na produção de açúcar, mostrando melhoria no segmento de etanol.

Destaques do desempenho trimestral

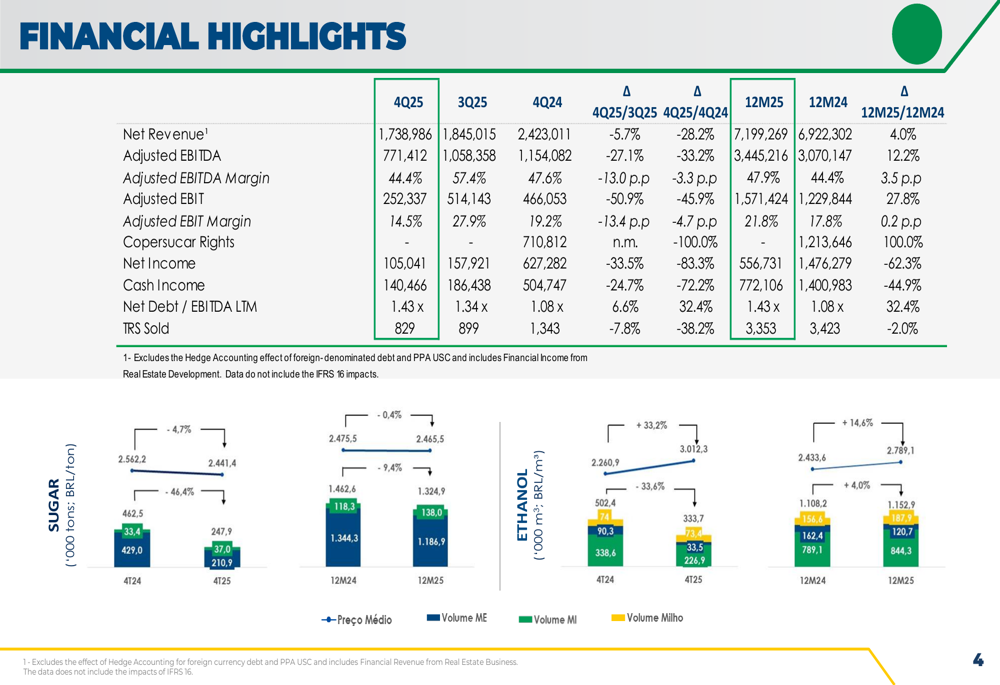

A São Martinho reportou receita líquida de R$ 1.738.986 (em milhares) para o quarto trimestre de 2025, com um EBITDA ajustado de R$ 771.412, representando uma sólida margem EBITDA de 44,4%. O lucro líquido da empresa para o trimestre foi de R$ 105.041, enquanto o lucro caixa atingiu R$ 140.466.

Como mostrado na seguinte comparação financeira detalhada entre trimestres:

Para o ano completo 2024/25, as métricas de açúcar e etanol da empresa mostraram resultados mistos. As margens de açúcar diminuíram ligeiramente ano a ano, enquanto as margens de etanol apresentaram melhora modesta, passando de território negativo para positivo.

Análise financeira detalhada

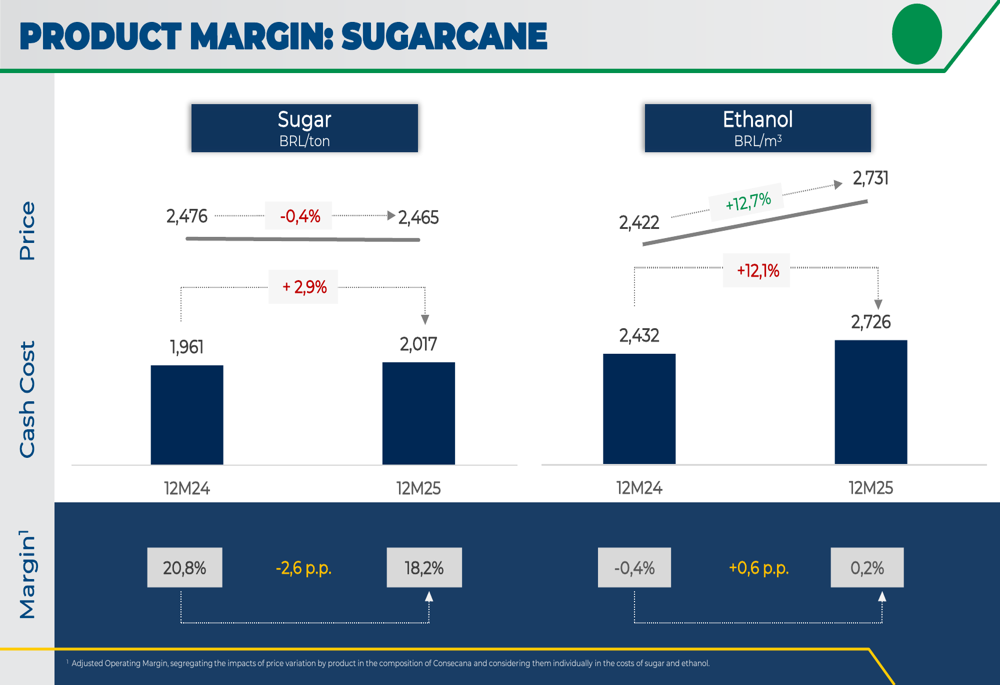

Um exame mais detalhado das margens de produtos da São Martinho revela a dinâmica de desempenho em todo seu portfólio. Para o açúcar, o preço no período de 12 meses foi de R$ 2.465/ton, ligeiramente abaixo dos R$ 2.476/ton do ano anterior. Com os custos de caixa subindo de R$ 1.961 para R$ 2.017/ton, as margens de açúcar contraíram de 20,8% para 18,2%.

O segmento de etanol mostrou melhoria, com preços aumentando de R$ 2.422 para R$ 2.731/ton ano a ano. Embora os custos de caixa também tenham subido de R$ 2.432 para R$ 2.726/ton, o segmento conseguiu obter um pequeno lucro, com margens melhorando de -0,4% para 0,2%.

O gráfico a seguir ilustra essa dinâmica de margens:

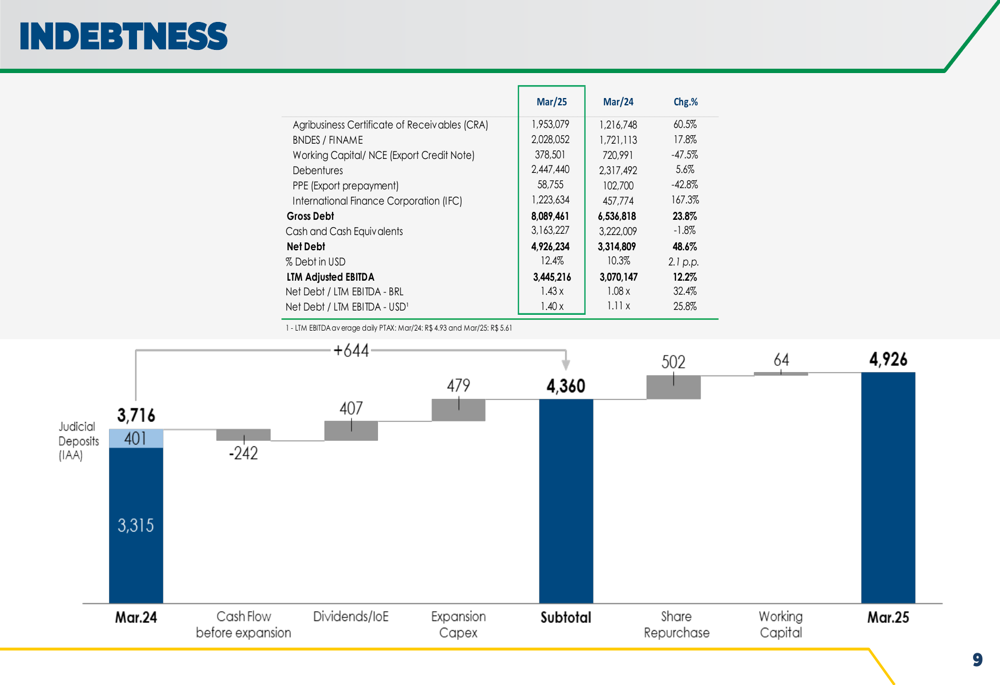

A posição de endividamento da empresa mostrou um aumento, com a dívida bruta subindo para R$ 8.089.461 em março de 2025, de R$ 6.536.818 em março de 2024. A dívida líquida cresceu para R$ 4.926.234 de R$ 3.314.809 no mesmo período, resultando em uma relação Dívida líquida/EBITDA LTM de 1,43x, que permanece em um nível administrável apesar do aumento.

A estrutura da dívida e as mudanças são visualizadas neste detalhamento abrangente:

Iniciativas estratégicas

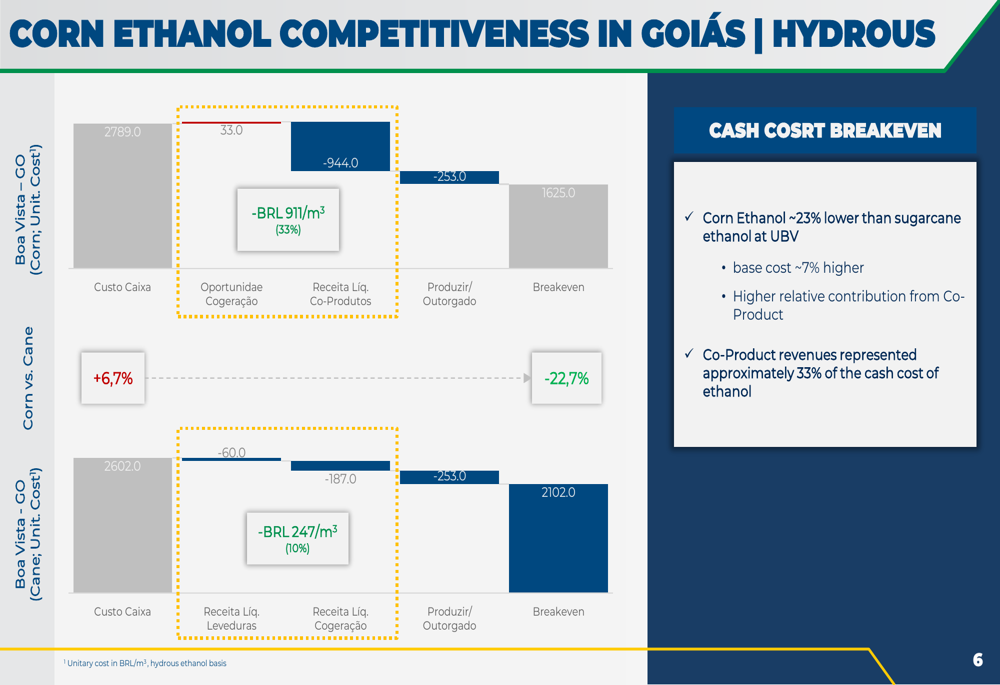

Um foco estratégico importante destacado na apresentação da São Martinho é a vantagem de custo da produção de etanol de milho em comparação com o etanol tradicional de cana-de-açúcar. A análise da empresa mostra que a produção de etanol de milho em sua unidade de Boa Vista-GO é aproximadamente 23% mais baixa em custo do que o etanol de cana-de-açúcar.

Esta vantagem competitiva é particularmente significativa, pois proporciona à São Martinho flexibilidade em seu mix de produção e potencial para melhoria de margem no segmento de etanol. A comparação da estrutura de custos demonstra como coprodutos como DDG e geração de eletricidade contribuem para reduzir o custo efetivo de equilíbrio da produção de etanol de milho.

O gráfico a seguir detalha esta vantagem de custo:

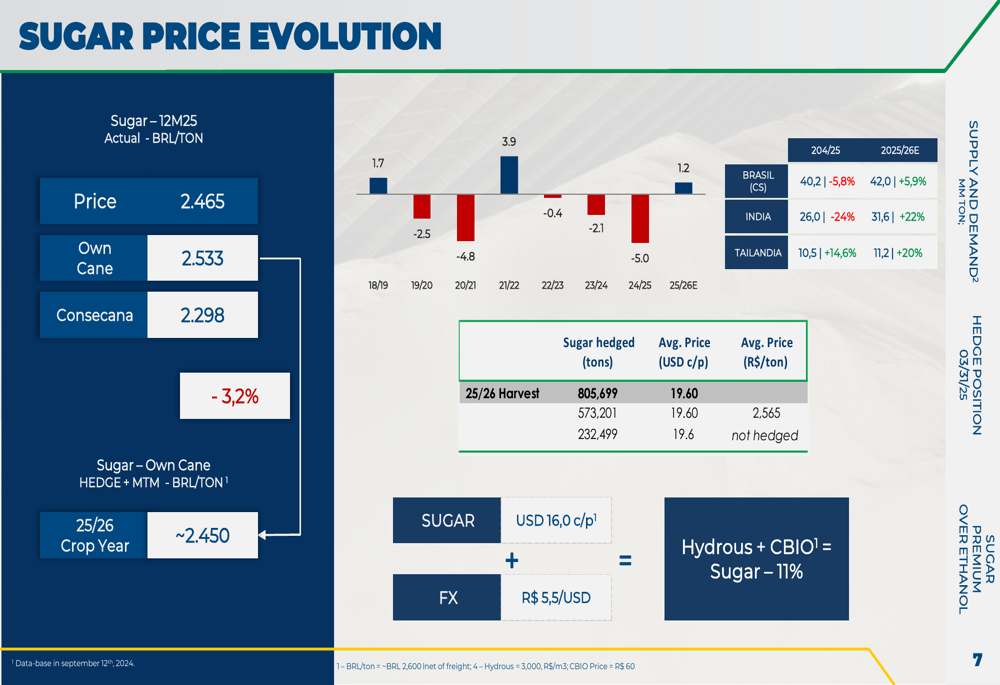

A apresentação também abordou a evolução do preço do açúcar e estratégias de hedge. A São Martinho reportou um preço médio para o açúcar com hedge de US$ 19,60 centavos por libra, traduzindo-se em aproximadamente R$ 2.565/ton. Esta abordagem de hedge ajuda a empresa a gerenciar a volatilidade de preços nos mercados internacionais de açúcar.

As tendências de preço do açúcar e informações de hedge são ilustradas aqui:

Perspectivas futuras

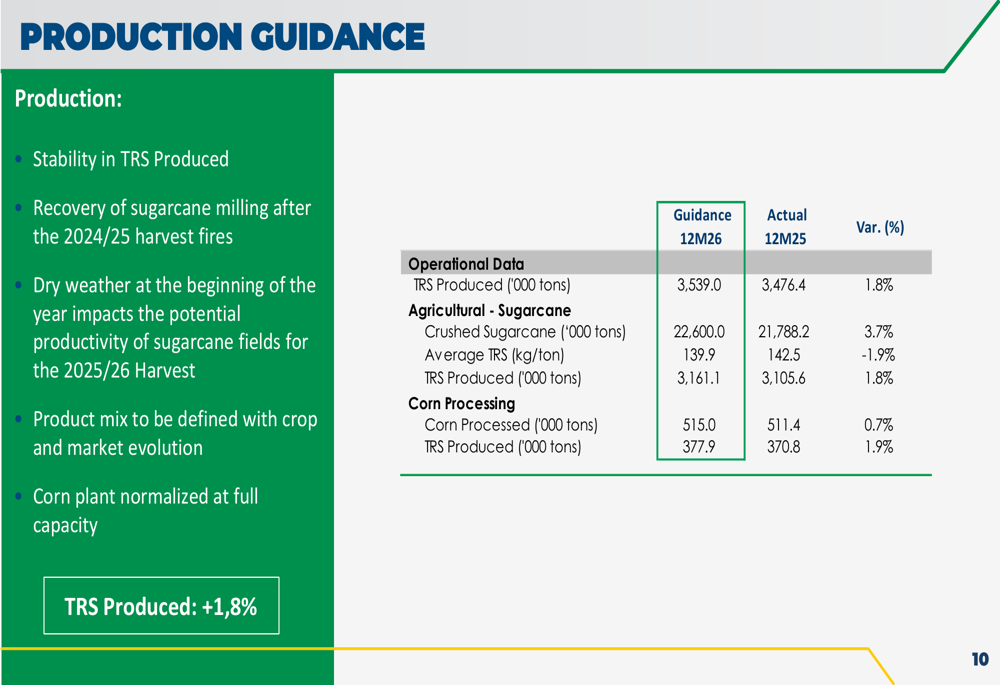

Olhando para o futuro, a São Martinho forneceu orientações de produção para o ano-safra 2025/26, projetando aumentos tanto na produção de ATR (Açúcar Total Recuperável) quanto nos volumes de cana-de-açúcar moída. A empresa espera que a produção de ATR alcance 3.539.000 toneladas em 12M26, acima das 3.476.400 toneladas em 12M25. A cana-de-açúcar moída está projetada em 22.600.000 toneladas, comparada a 21.788.200 toneladas no ano anterior.

Essas metas de produção sugerem confiança na recuperação operacional, apesar dos desafios impostos por incêndios e outros fatores externos que afetam a indústria brasileira de açúcar:

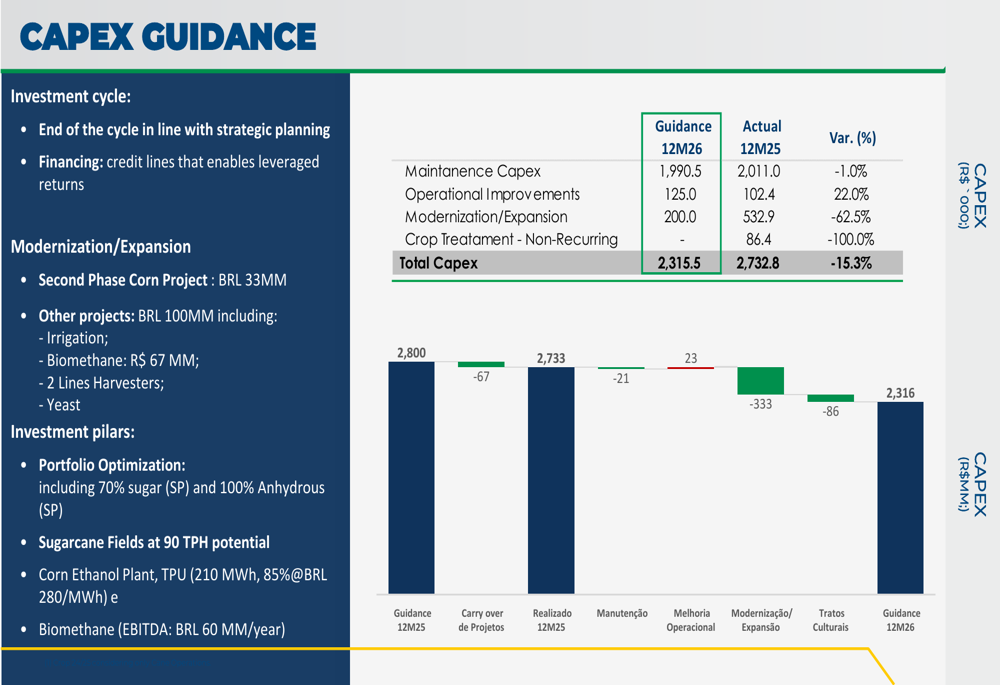

Na frente de despesas de capital, a São Martinho planeja reduzir seu CAPEX para 12M26 para R$ 2.315,5 milhões, abaixo dos R$ 2.732,8 milhões em 12M25. Esta redução pode indicar uma abordagem mais cautelosa para investimentos enquanto a empresa navega pelas incertezas do mercado e gerencia seus níveis crescentes de dívida.

A orientação de CAPEX é detalhada no seguinte gráfico:

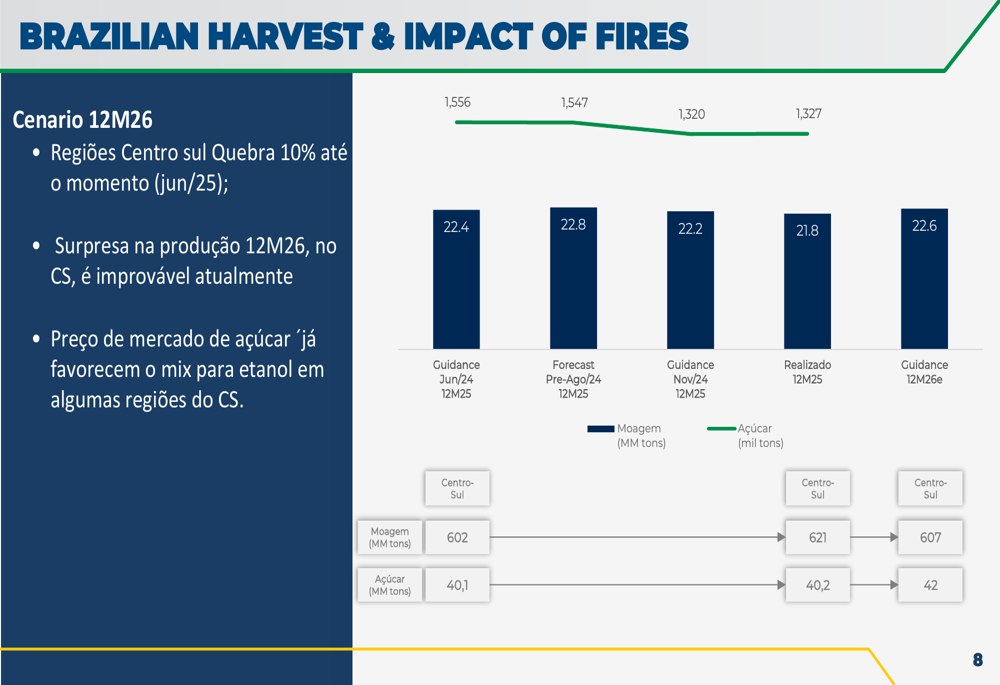

A situação da safra brasileira continua sendo uma preocupação, com a apresentação destacando o impacto dos incêndios na produção. Apesar desses desafios, a São Martinho conseguiu cumprir sua orientação de produção de açúcar para 12M25, produzindo 40,2 milhões de toneladas contra uma orientação de 40,1 milhões de toneladas.

O desempenho da safra e os impactos dos incêndios são resumidos aqui:

A apresentação da São Martinho demonstra a resiliência da empresa em um ambiente de mercado desafiador, com ênfase estratégica nas vantagens de custo na produção de etanol de milho e gerenciamento cuidadoso de seu mix de produtos. Embora o aumento dos níveis de dívida e pressões de margem no segmento de açúcar apresentem desafios, a orientação de produção futura da empresa sugere confiança em suas capacidades operacionais para o próximo ano.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: