Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Lexicon Pharmaceuticals (NASDAQ:LXRX) apresentou seus resultados do primeiro trimestre de 2025 em 13 de maio, destacando esforços de reestruturação financeira e parcerias estratégicas em meio a desafios contínuos de receita. As ações da empresa têm enfrentado dificuldades recentemente, sendo negociadas a US$ 0,901 no after-hours, abaixo da máxima de 52 semanas de US$ 2,45, mas acima da mínima de US$ 0,284. Apesar de superar as expectativas de lucro com uma perda menor do que a prevista, a Lexicon enfrenta ceticismo dos investidores após uma receita significativamente abaixo do esperado.

A empresa biofarmacêutica está buscando oportunidades em mercados substanciais com necessidades não atendidas, incluindo dor neuropática periférica diabética (DPNP) e cardiomiopatia hipertrófica (HCM), enquanto avança seu pipeline por meio de parcerias estratégicas.

Destaques do desempenho trimestral

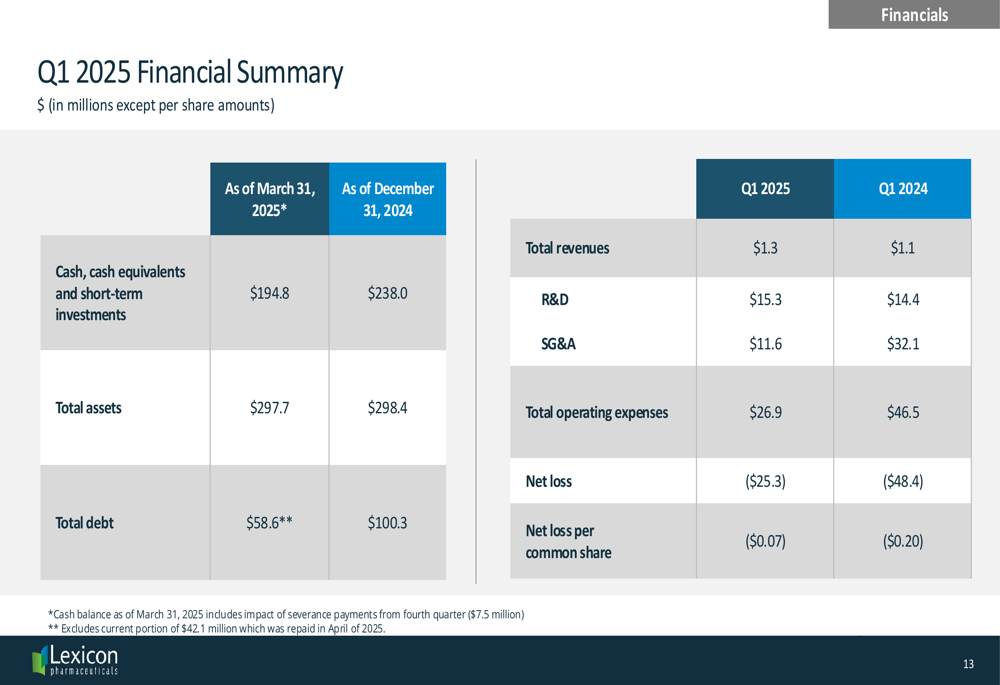

A Lexicon reportou um prejuízo líquido de US$ 25,3 milhões (US$ -0,07 por ação) para o 1º tri de 2025, superando tanto as expectativas dos analistas de US$ -0,12 quanto o prejuízo do ano anterior de US$ 48,4 milhões (US$ -0,20 por ação). No entanto, a receita de US$ 1,3 milhão ficou significativamente abaixo dos US$ 2,82 milhões previstos, representando apenas um leve aumento em relação aos US$ 1,1 milhão do 1º tri de 2024.

A empresa fez progressos notáveis na redução de despesas operacionais, que diminuíram para US$ 26,9 milhões, comparados aos US$ 46,5 milhões no mesmo período do ano passado. Essa redução foi impulsionada principalmente por menores despesas de SG&A (US$ 11,6 milhões contra US$ 32,1 milhões), enquanto as despesas de P&D aumentaram ligeiramente para US$ 15,3 milhões, comparadas aos US$ 14,4 milhões anteriores.

Como mostrado no seguinte resumo financeiro:

A Lexicon encerrou o trimestre com US$ 194,8 milhões em caixa e investimentos de curto prazo, abaixo dos US$ 238,0 milhões do final de 2024. A empresa reduziu significativamente sua dívida total para US$ 58,6 milhões, comparada aos US$ 100,3 milhões anteriores, demonstrando compromisso em fortalecer seu balanço.

Iniciativas estratégicas e parcerias

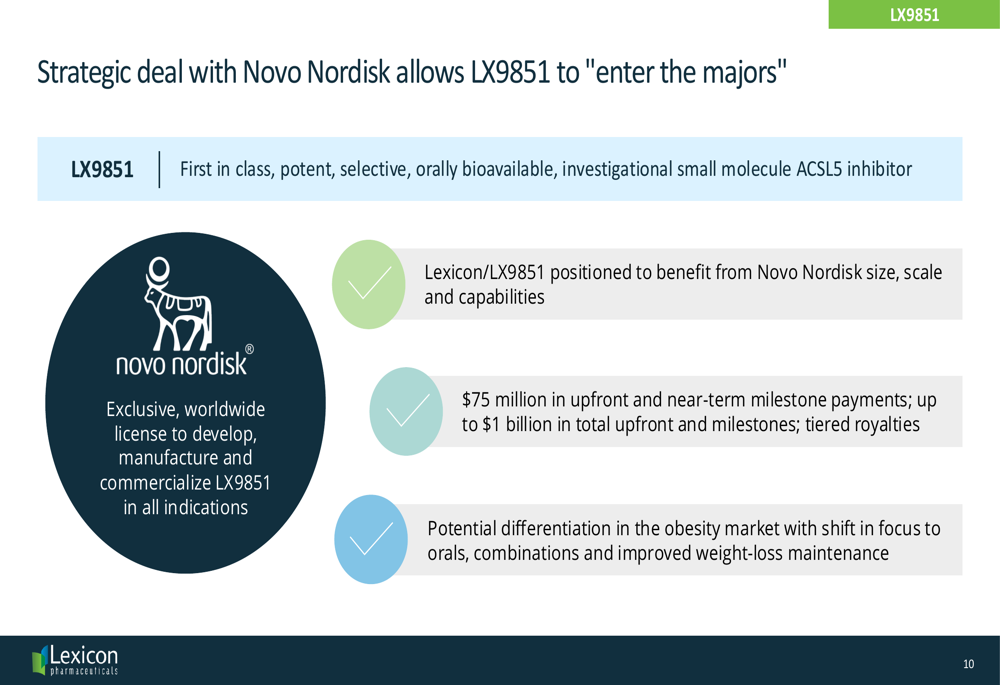

Um elemento central da estratégia da Lexicon é seu acordo de licenciamento mundial exclusivo com a Novo Nordis para o LX9851, um inibidor de ACSL5 oral e biodisponível, primeiro em sua classe, sendo desenvolvido para obesidade e controle de peso. O acordo proporciona à Lexicon um suporte financeiro substancial, incluindo US$ 75 milhões em pagamentos iniciais e marcos de curto prazo, com potencial para até US$ 1 bilhão em pagamentos totais, além de royalties escalonados.

A parceria com a Novo Nordis posiciona o LX9851 para se beneficiar da liderança estabelecida da Novo no competitivo mercado de obesidade, com foco em tratamentos orais, combinações e melhoria na manutenção da perda de peso.

Como ilustrado no slide a seguir, detalhando a parceria:

A Lexicon está adotando uma abordagem flexível de parceria para maximizar o valor de seus ativos. Além da colaboração com a Novo Nordis, a empresa fez parceria com a Viatris para expansão geográfica da sotagliflozina, recebendo US$ 25 milhões iniciais com potencial para quase US$ 200 milhões em pagamentos por marcos alcançados.

Os objetivos estratégicos da empresa para 2025 incluem:

Desenvolvimento do pipeline e progresso clínico

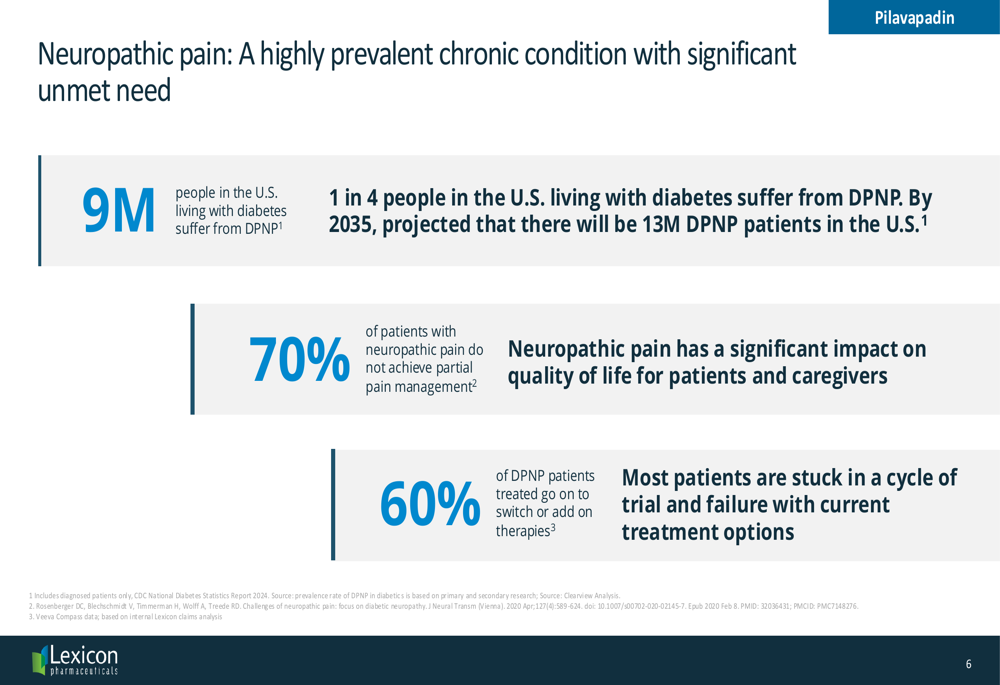

O pipeline da Lexicon é liderado pelo pilavapadin (LX9211) para dor neuropática periférica diabética, que mostrou resultados promissores em ensaios de Fase 2. A empresa identificou uma dose de 10mg com risco reduzido para avançar para ensaios de Fase 3, atendendo a uma necessidade significativa do mercado.

O mercado de DPNP representa uma oportunidade substancial, com 9 milhões de pessoas afetadas nos EUA atualmente e projeções de 13 milhões até 2035. De acordo com dados da empresa, 70% dos pacientes com dor neuropática não alcançam controle parcial da dor, destacando a necessidade não atendida:

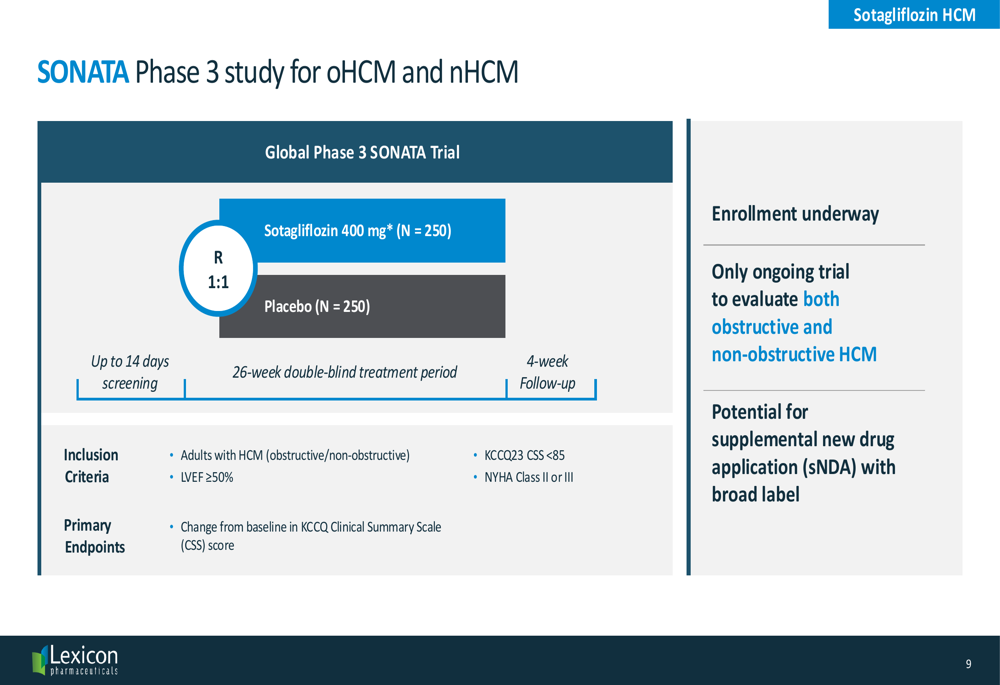

Para a sotagliflozina, a Lexicon está conduzindo o estudo global de Fase 3 SONATA para cardiomiopatia hipertrófica (HCM) obstrutiva e não obstrutiva, uma condição que afeta aproximadamente 1,1 milhão de pessoas nos EUA. O desenho do estudo inclui 500 pacientes randomizados 1:1 para receber sotagliflozina 400 mg ou placebo, com o desfecho primário sendo a mudança na pontuação da Escala de Resumo Clínico KCCQ em relação ao início:

A Lexicon posiciona a sotagliflozina como potencialmente vantajosa para o tratamento de HCM devido à sua dosagem oral uma vez ao dia, ampla indicação proposta para HCM obstrutiva e não obstrutiva, e perfil de segurança estabelecido em insuficiência cardíaca sem aumento observado no risco de fibrilação atrial.

Perspectiva financeira e orientação

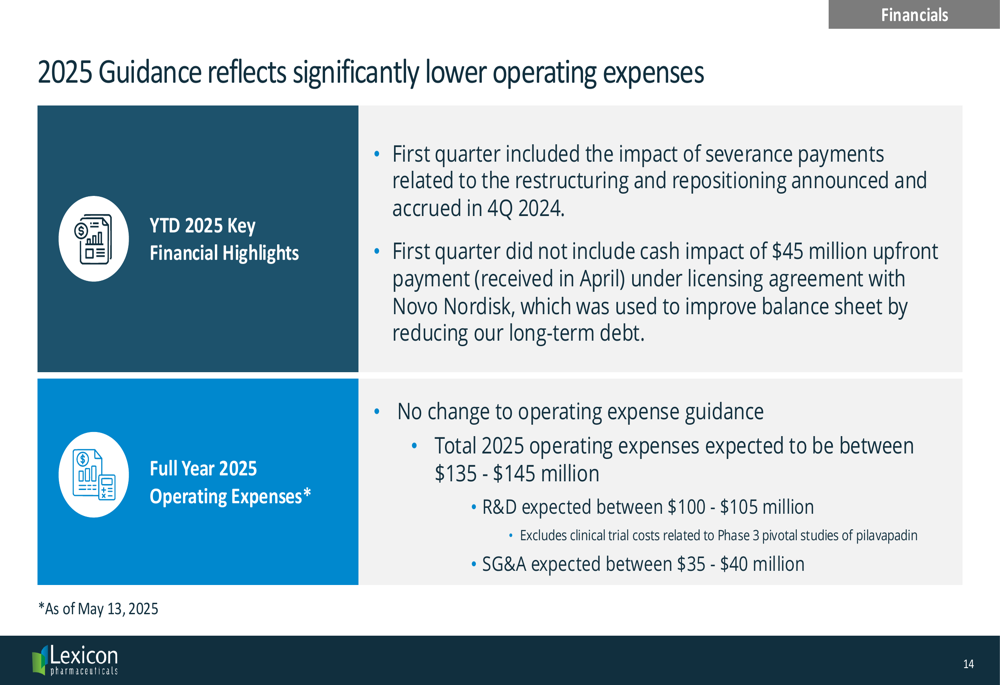

Olhando para o futuro, a Lexicon forneceu orientação financeira para 2025, projetando despesas operacionais entre US$ 135-145 milhões, com despesas de P&D de US$ 100-105 milhões (excluindo custos de ensaios clínicos para estudos pivotais de Fase 3 do pilavapadin) e despesas de SG&A de US$ 35-40 milhões.

A empresa observou que o 1º tri incluiu pagamentos de indenização relacionados à reestruturação anunciada no 4º tri de 2024, enquanto o pagamento inicial de US$ 45 milhões da Novo Nordis (recebido em abril) foi usado para reduzir a dívida de longo prazo:

Declarações prospectivas

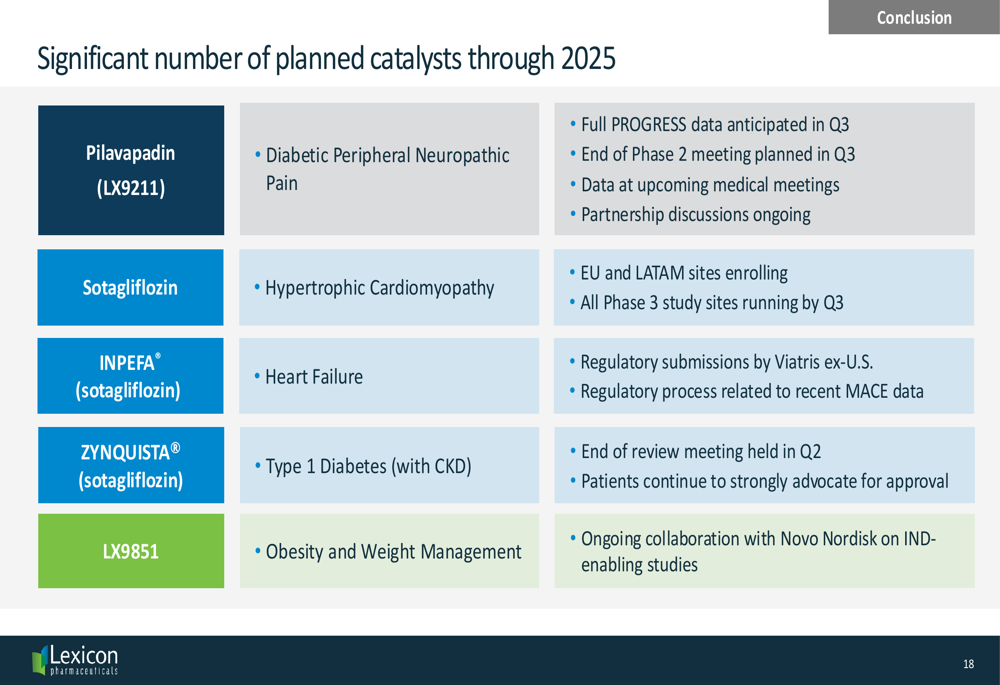

A Lexicon delineou vários catalisadores potenciais para 2025, incluindo:

- Dados completos do PROGRESS para pilavapadin esperados no 3º tri

- Reunião de final de Fase 2 para pilavapadin planejada para o 3º tri

- Todos os centros de estudo de Fase 3 para sotagliflozina em HCM operando até o 3º tri

- Submissões regulatórias contínuas pela Viatris para INPEFA (sotagliflozina) em insuficiência cardíaca fora dos EUA

- Colaboração contínua com a Novo Nordis em estudos preparatórios para IND do LX9851

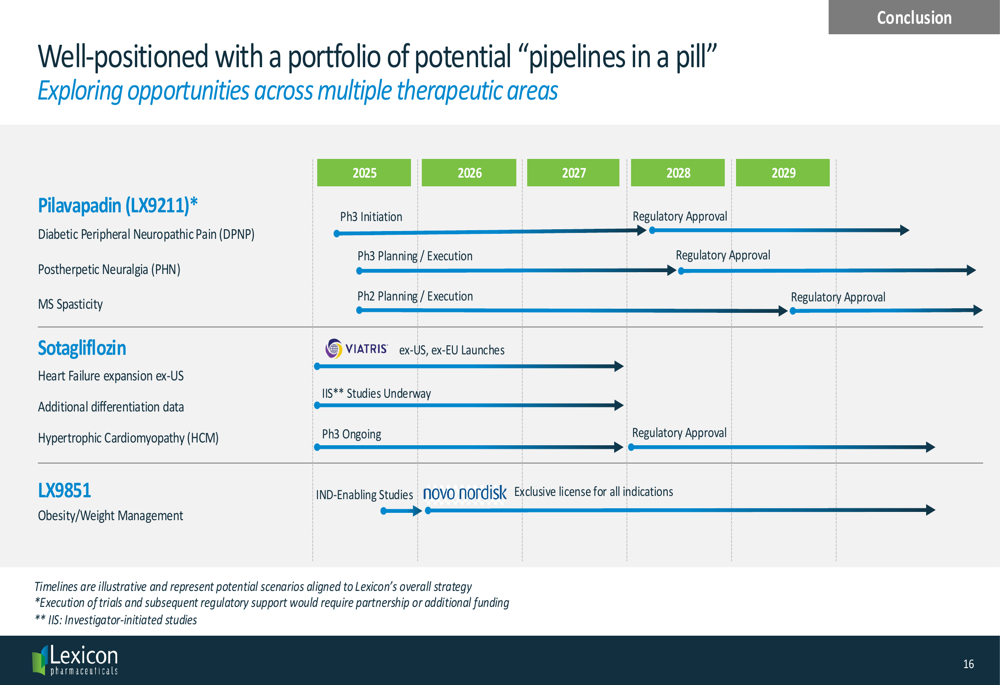

O cronograma de desenvolvimento do pipeline da empresa se estende até 2029, com potenciais aprovações regulatórias e lançamentos dependentes de resultados clínicos bem-sucedidos e parcerias:

Apesar dos desenvolvimentos positivos no pipeline e parcerias, os investidores devem observar a discrepância entre a perspectiva otimista da empresa e seu desempenho financeiro atual, particularmente a significativa queda na receita em relação às expectativas. A queda das ações após os resultados sugere ceticismo contínuo do mercado sobre o caminho da Lexicon para a lucratividade, mesmo enquanto progride na redução de despesas e no avanço de seus programas clínicos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: