Por que o preço do café disparou em agosto nos mercados internacionais?

Introdução e contexto de mercado

A Antero Midstream Corp (Nova York:AM) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 31 de julho, demonstrando desempenho operacional recorde e melhorias financeiras significativas. As ações da empresa de infraestrutura de energia subiram 6,42% após a divulgação, fechando em US$ 18,24, refletindo a forte confiança dos investidores nos resultados e perspectivas da companhia. Este desempenho dá continuidade ao impulso do 1º tri, quando a empresa superou as expectativas dos analistas com um LPA de US$ 0,25 contra uma previsão de US$ 0,23.

A empresa continua se beneficiando da crescente demanda por gás natural na região dos Apalaches, particularmente do aumento da capacidade de exportação de GNL e do consumo de energia impulsionado por data centers. Com suas ações negociadas próximas ao limite superior de sua faixa de 52 semanas (US$ 13,12-US$ 19,09), a Antero Midstream se posicionou como uma provedora de infraestrutura fundamental no cenário energético em evolução.

Destaques do desempenho trimestral

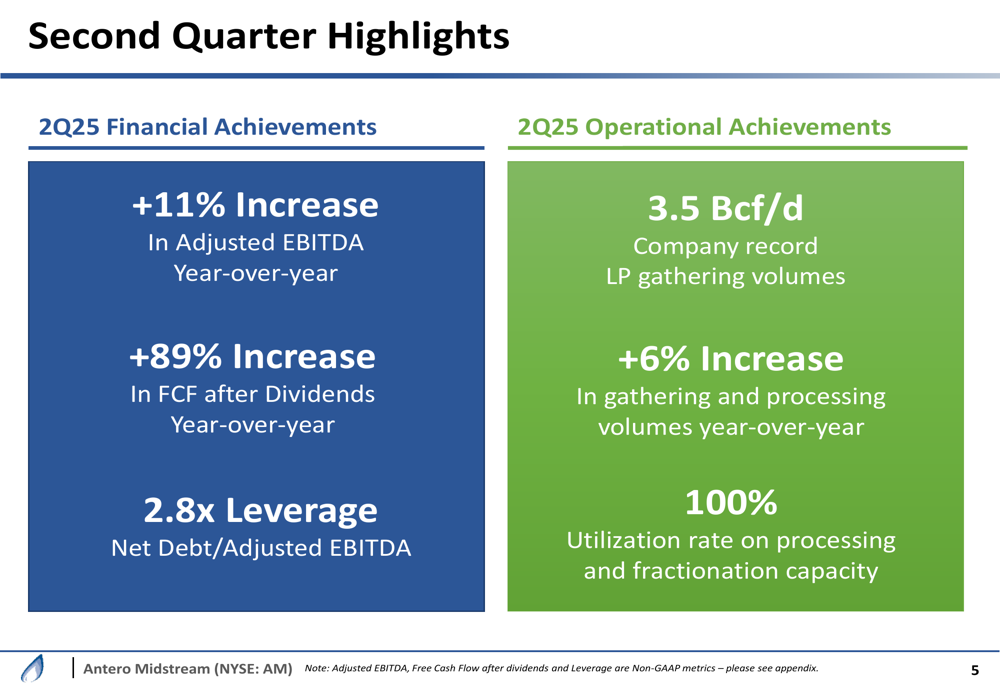

A Antero Midstream reportou conquistas financeiras e operacionais impressionantes para o 2º tri de 2025, destacando-se um aumento de 11% no EBITDA Ajustado em comparação ao ano anterior e um salto de 89% no fluxo de caixa livre após dividendos em relação ao mesmo período do ano passado.

Como mostrado no seguinte gráfico de destaques trimestrais:

A empresa alcançou volumes recordes de coleta de baixa pressão de 3,5 Bcf/d, estabelecendo um recorde para a companhia, enquanto os volumes de coleta e processamento aumentaram 6% em relação ao ano anterior. Talvez o mais notável seja que a Antero reportou uma taxa de utilização de 100% em sua capacidade de processamento e fracionamento, indicando máxima eficiência operacional.

Os resultados financeiros foram igualmente fortes, com o lucro líquido do 2º tri de 2025 atingindo US$ 124,5 milhões, um aumento significativo em relação aos US$ 86,0 milhões no 2º tri de 2024. O EBITDA Ajustado cresceu para US$ 284,3 milhões, comparado aos US$ 255,0 milhões no mesmo período do ano anterior. O índice de alavancagem da empresa melhorou para 2,8x (Dívida líquida/EBITDA Ajustado), continuando a tendência de desalavancagem observada no 1º tri, quando a alavancagem estava em 2,9x.

Perspectivas financeiras e orientações

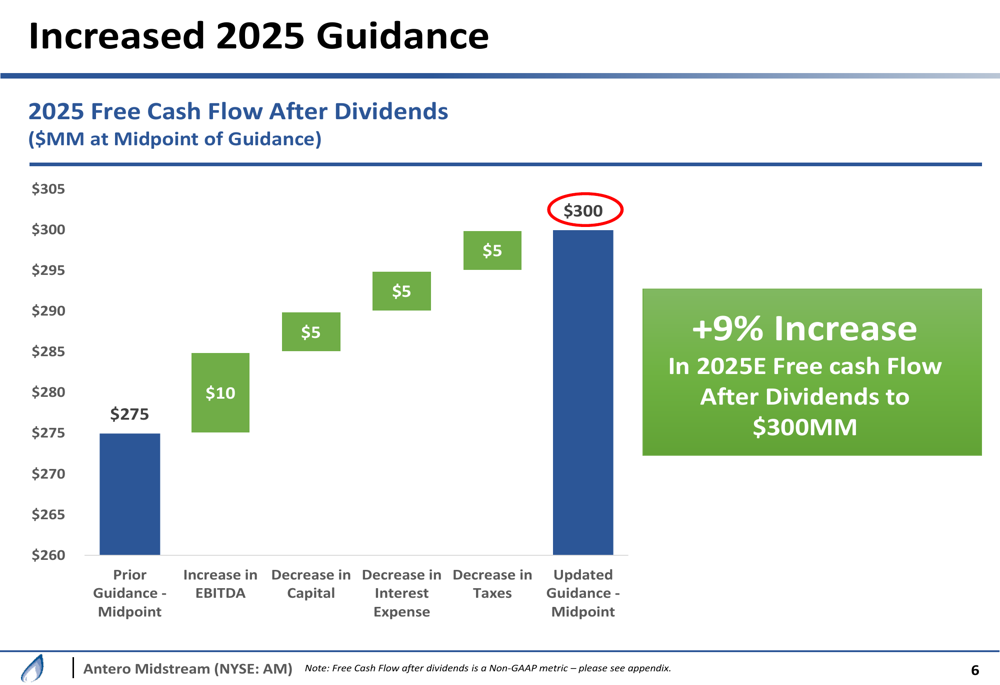

Com base no forte desempenho do primeiro semestre, a Antero Midstream aumentou suas orientações financeiras para 2025, ao mesmo tempo em que reduziu a faixa de despesas de capital. A empresa agora espera gerar US$ 300 milhões em fluxo de caixa livre após dividendos para 2025, representando um aumento de 9% em relação à orientação anterior de US$ 275 milhões.

O gráfico a seguir ilustra os principais fatores por trás desse aumento nas orientações:

A perspectiva melhorada deriva de múltiplos fatores: um aumento de US$ 5 milhões no EBITDA, uma redução de US$ 5 milhões nas despesas de capital, uma diminuição de US$ 5 milhões nas despesas com juros e uma redução de US$ 5 milhões nos impostos. Essa melhoria equilibrada em múltiplos indicadores financeiros sugere eficiência operacional e financeira abrangente.

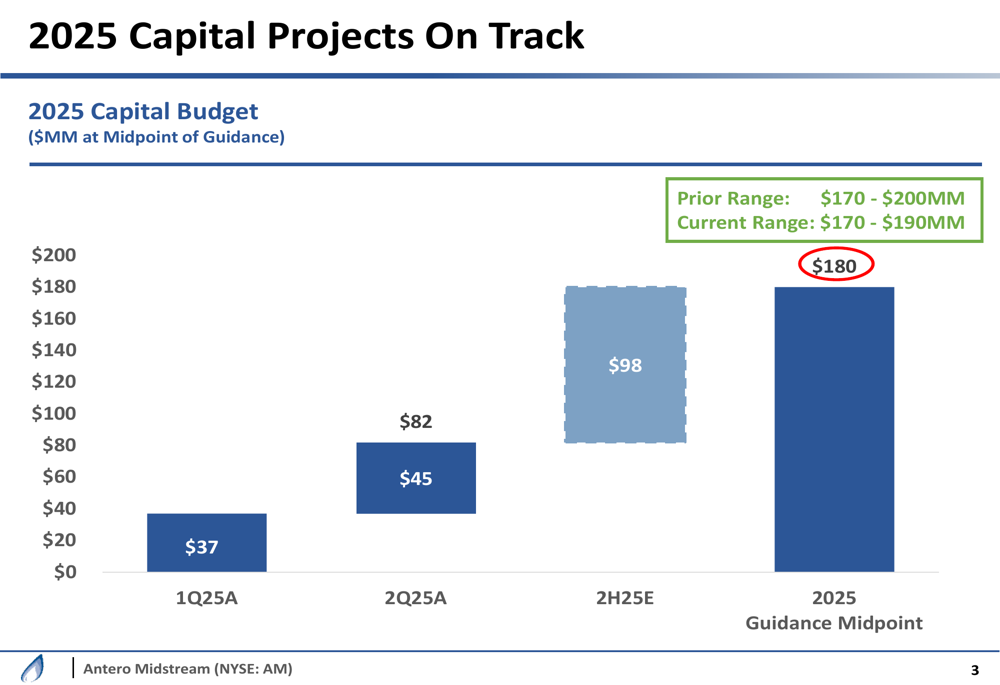

No que diz respeito às despesas de capital, a Antero reduziu sua faixa de orientação para 2025 para US$ 170-190 milhões, em comparação com os US$ 170-200 milhões anteriores, mantendo suas iniciativas estratégicas de crescimento:

Com US$ 37 milhões gastos no 1º tri e US$ 45 milhões no 2º tri, a empresa projeta US$ 98 milhões em despesas de capital para o segundo semestre de 2025. Essa abordagem disciplinada de capital está alinhada com os comentários da administração no 1º tri sobre direcionar "capital para as oportunidades com maior taxa de retorno que beneficiarão diretamente nossos acionistas".

Iniciativas estratégicas

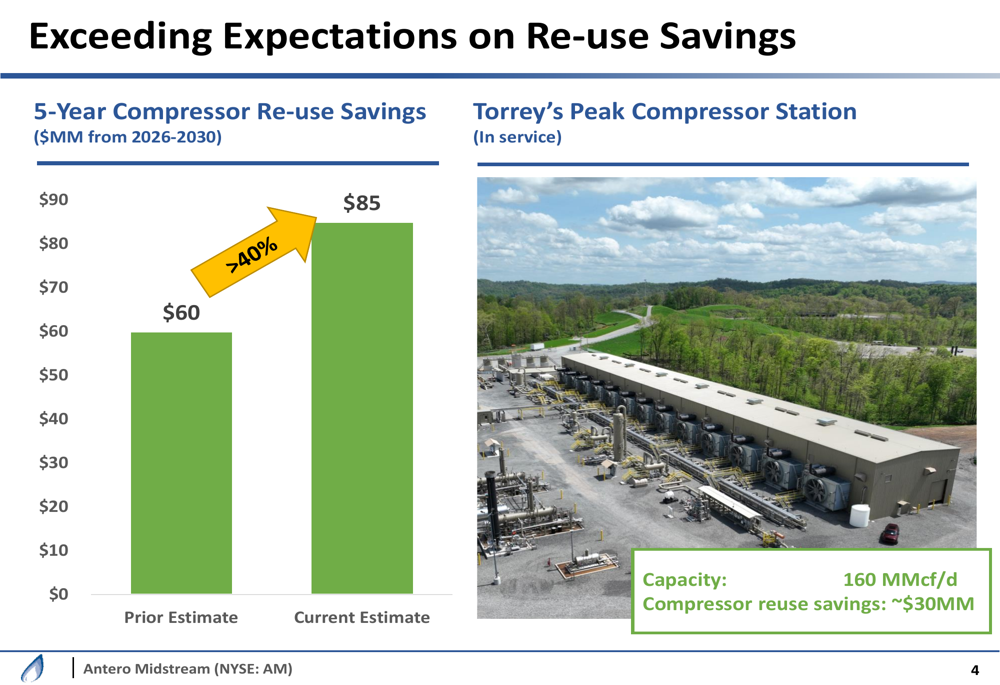

Um componente-chave da estratégia de eficiência de capital da Antero envolve a reutilização de compressores, que está superando as expectativas iniciais. A empresa aumentou sua estimativa de economia com reutilização de compressores para cinco anos em mais de 40%, de US$ 60 milhões para US$ 85 milhões para o período 2026-2030.

O gráfico a seguir ilustra essa melhoria significativa nas economias projetadas:

A Estação de Compressores Torrey’s Peak, que foi mencionada na teleconferência de resultados do 1º tri como tendo sido comissionada antecipadamente, exemplifica essa abordagem com aproximadamente US$ 30 milhões em economias com reutilização de compressores. Com capacidade de 160 MMcf/d, essa instalação representa a estratégia de alocação eficiente de capital da empresa.

Posicionamento estratégico

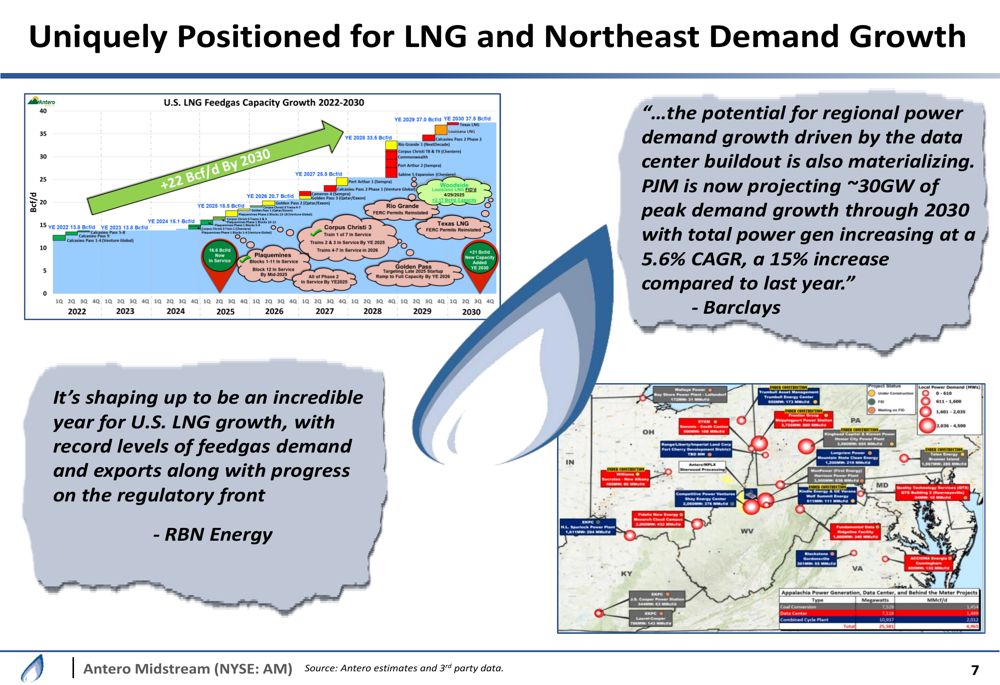

A Antero Midstream destacou sua posição vantajosa para capitalizar tanto o crescimento das exportações de GNL quanto o aumento da demanda regional no Nordeste, particularmente de data centers. A infraestrutura da empresa atende áreas que estão experimentando crescimento significativo no consumo de gás natural.

Como ilustrado no seguinte gráfico de posicionamento estratégico:

Projeta-se que a Capacidade de Alimentação de GNL dos EUA cresça em 22 Bcf/d até 2030, criando oportunidades substanciais para operadores de midstream como a Antero. Além disso, a empresa citou pesquisas da Barclays projetando aproximadamente 30GW de crescimento de demanda de pico na região PJM até 2030, com a geração total de energia aumentando a uma CAGR de 5,6% – um aumento de 15% em comparação com a previsão do ano passado.

Este posicionamento está alinhado com os comentários da administração no 1º tri sobre "oportunidades de geração de energia behind-the-meter" e a abordagem proativa da empresa em relação às tendências emergentes do mercado no setor de GLP.

Declarações prospectivas

Embora mantenha uma perspectiva otimista, a Antero Midstream enfrenta potenciais desafios, incluindo interrupções na cadeia de suprimentos, flutuações nos preços do gás natural, mudanças regulatórias e concorrência regional. No entanto, o forte desempenho operacional da empresa, os indicadores financeiros melhorados e o posicionamento estratégico sugerem que ela está bem equipada para navegar por esses desafios.

A orientação de despesas de capital reduzida e as projeções aumentadas de fluxo de caixa livre indicam a confiança da administração na continuidade do forte desempenho durante o restante de 2025. Com a alavancagem continuando a melhorar e os indicadores operacionais em níveis recordes, a Antero Midstream parece posicionada para manter sua trajetória de crescimento financeiro e operacional, enquanto entrega valor aos acionistas por meio de seu programa de dividendos.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: