Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Lexicon Pharmaceuticals (NASDAQ:LXRX) apresentou seus resultados do segundo trimestre de 2025 em 6 de agosto, destacando sua transição bem-sucedida para um modelo de negócios focado em P&D. A empresa reportou lucro no trimestre, uma reviravolta significativa em relação aos prejuízos em períodos anteriores, impulsionada principalmente por receitas de licenciamento de parcerias estratégicas.

As ações, que fecharam a US$ 1,05 em 5 de agosto, subiram 7,62% para US$ 1,13 na pré-abertura do mercado após a divulgação dos resultados, sinalizando um sentimento positivo dos investidores sobre o progresso da empresa. Isso representa uma recuperação substancial em relação ao preço de US$ 0,609 observado após os resultados do 1º tri, embora ainda bem abaixo da máxima de 52 semanas de US$ 2,175.

Destaques do desempenho trimestral

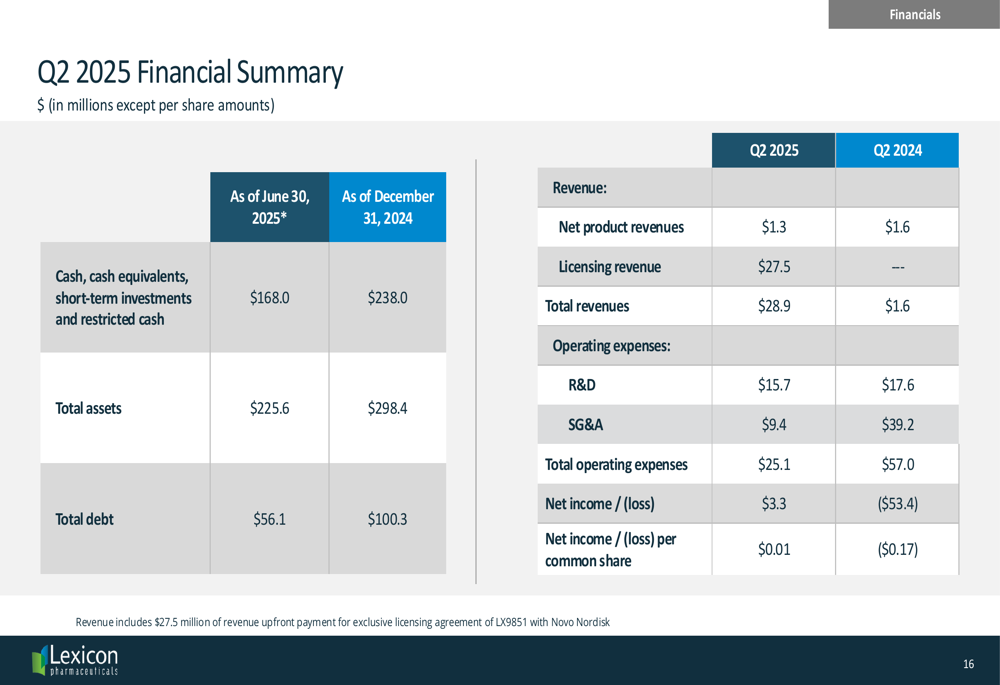

A Lexicon reportou receita total de US$ 28,9 milhões para o 2º tri de 2025, comparado a apenas US$ 1,6 milhão no mesmo período do ano anterior. Este aumento dramático deveu-se principalmente aos US$ 27,5 milhões em receita de licenciamento de seu acordo com a Novo Nordis para o LX9851. As receitas líquidas de produtos foram de US$ 1,3 milhão, ligeiramente abaixo dos US$ 1,6 milhão no 2º tri de 2024.

A empresa alcançou um lucro líquido de US$ 3,3 milhões (US$ 0,01 por ação) no 2º tri de 2025, uma melhora notável em relação ao prejuízo líquido de US$ 53,4 milhões (-US$ 0,17 por ação) no 2º tri de 2024. Isso representa o primeiro trimestre lucrativo da Lexicon em sua história recente e uma melhora substancial em relação ao prejuízo líquido de US$ 25,3 milhões reportado no 1º tri de 2025.

Como mostrado no seguinte resumo financeiro:

As despesas operacionais diminuíram significativamente para US$ 25,1 milhões no 2º tri de 2025, de US$ 57,0 milhões no 2º tri de 2024, refletindo o reposicionamento estratégico da empresa. As despesas de P&D foram de US$ 15,7 milhões (redução de US$ 17,6 milhões), enquanto as despesas de SG&A caíram drasticamente para US$ 9,4 milhões (redução de US$ 39,2 milhões).

Iniciativas estratégicas

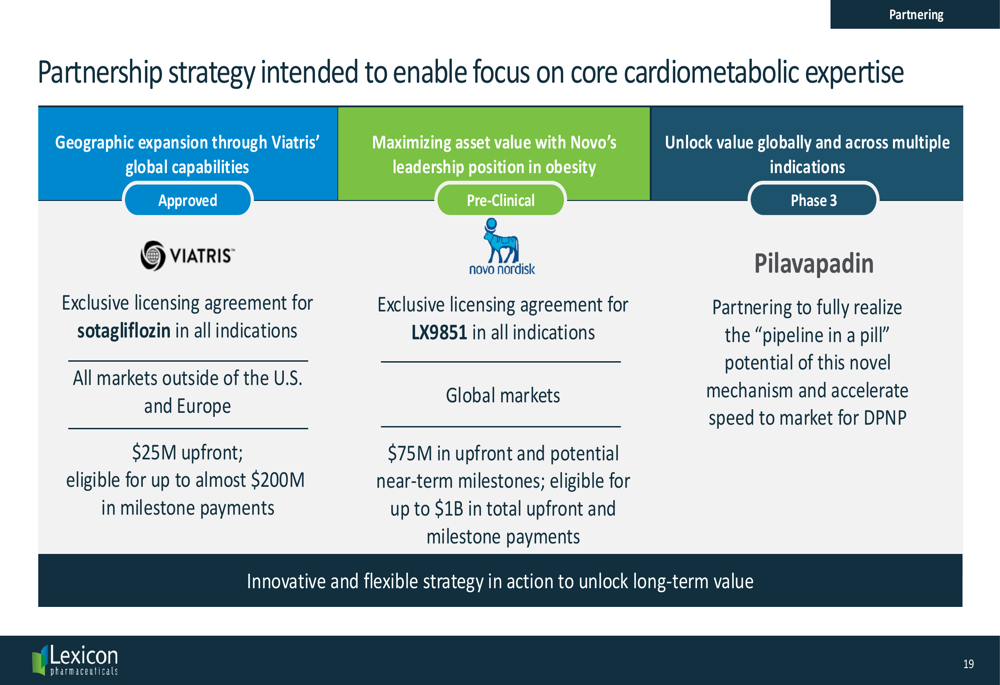

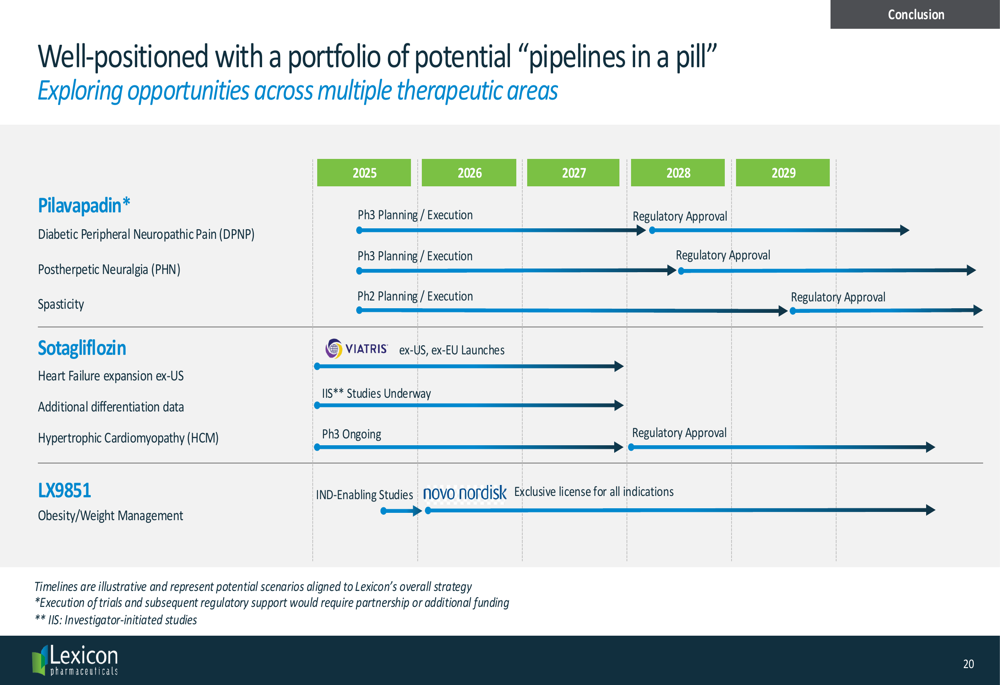

A mudança estratégica da Lexicon para uma empresa focada em P&D está gerando resultados em todo seu pipeline. A empresa fez progressos significativos com seus três principais ativos: Pilavapadin, Sotagliflozin e LX9851.

A empresa estabeleceu parcerias estratégicas para maximizar o valor de seus ativos enquanto se concentra em sua expertise cardiometabólica central. Como ilustrado nesta visão geral da estratégia de parceria:

O pagamento inicial de US$ 45 milhões recebido da Novo Nordis em abril foi usado para fortalecer o balanço da Lexicon, reduzindo a dívida de longo prazo de US$ 100,3 milhões no final de 2024 para US$ 56,1 milhões em 30 de junho de 2025.

Progresso do pipeline

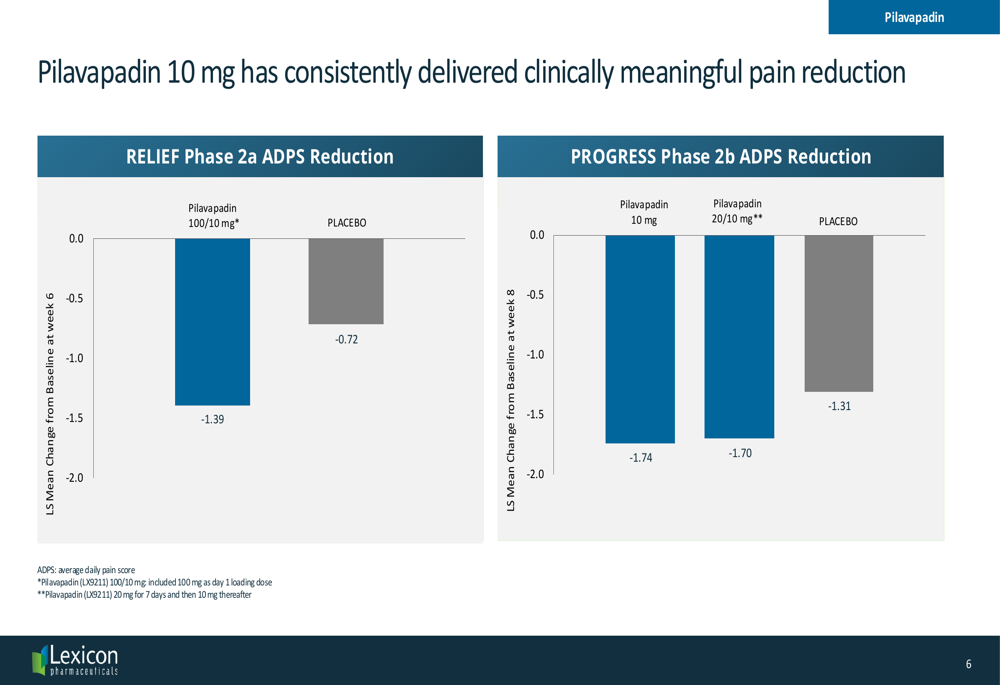

O Pilavapadin, principal candidato da Lexicon para dor, demonstrou redução de dor consistente e clinicamente significativa em ensaios de Fase 2 para dor neuropática periférica diabética (DPNP). A empresa planeja apresentar os resultados completos da Fase 2 em setembro de 2025 e está atualmente em discussões de parceria.

Como mostrado nos seguintes resultados de ensaios clínicos:

A Lexicon descreve o Pilavapadin como "um portfólio em um comprimido" com múltiplas indicações potenciais além de DPNP, incluindo neuralgia pós-herpética e espasticidade. O medicamento tem proteção de patente até 2040.

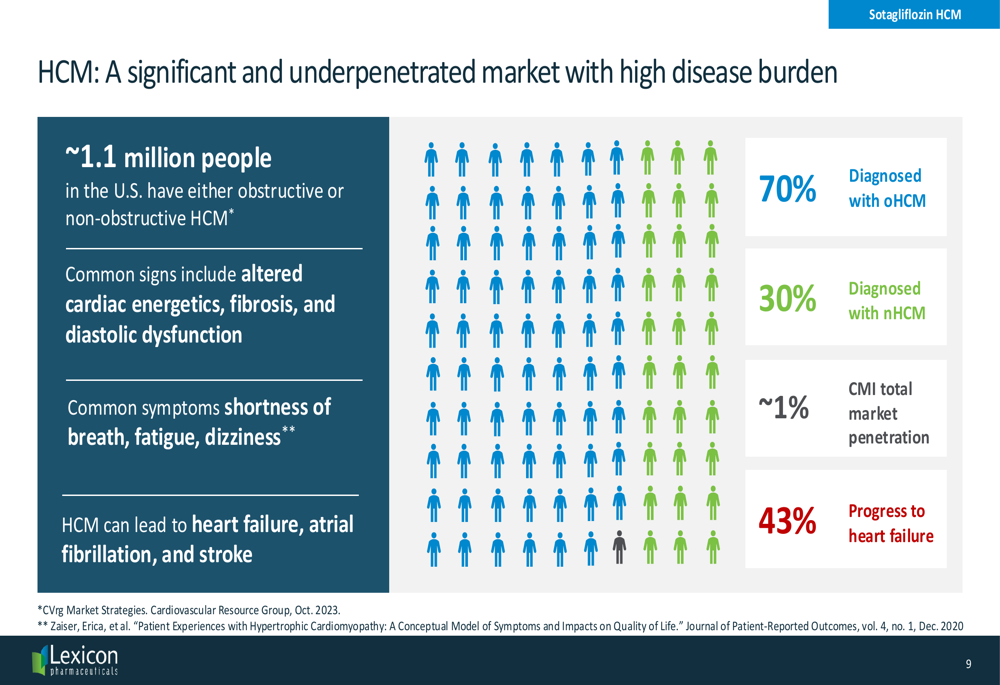

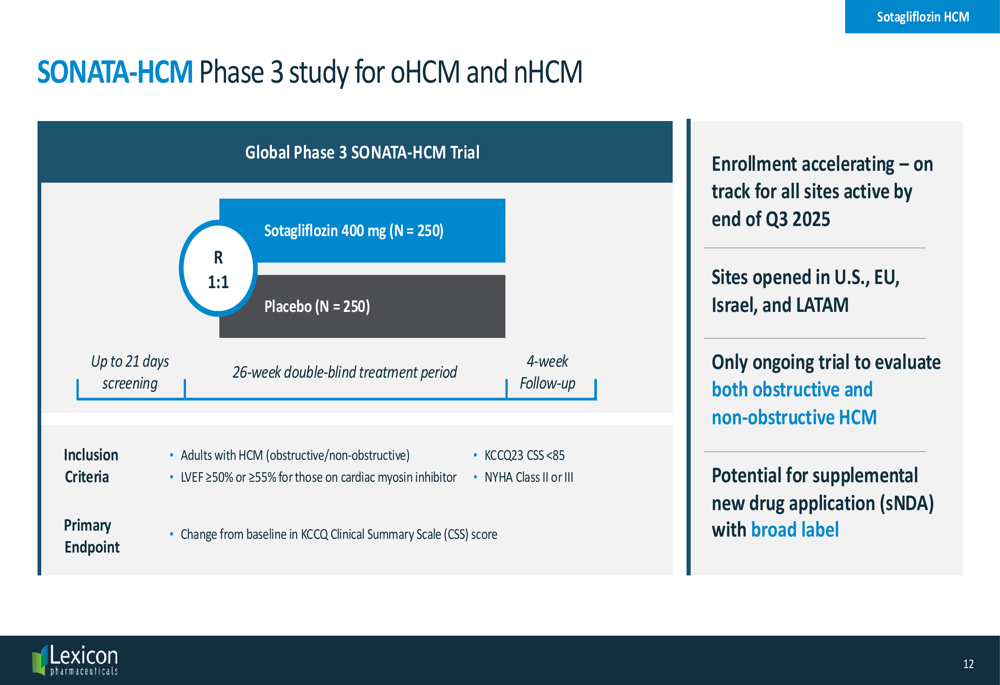

Para o Sotagliflozin, a Lexicon está acelerando as iniciações de sites em seu estudo SONATA-HCM de Fase 3 para cardiomiopatia hipertrófica (HCM). A empresa destaca a significativa oportunidade de mercado em HCM, que afeta aproximadamente 1,1 milhão de pessoas nos EUA.

O mercado de HCM representa uma oportunidade substancial, como ilustrado aqui:

A Lexicon posiciona o Sotagliflozin como o único agente para HCM que funciona tanto dentro quanto fora do coração para reduzir sintomas e eventos cardiovasculares. O estudo SONATA-HCM de Fase 3 foi projetado para avaliar o medicamento em pacientes com HCM obstrutiva e não obstrutiva:

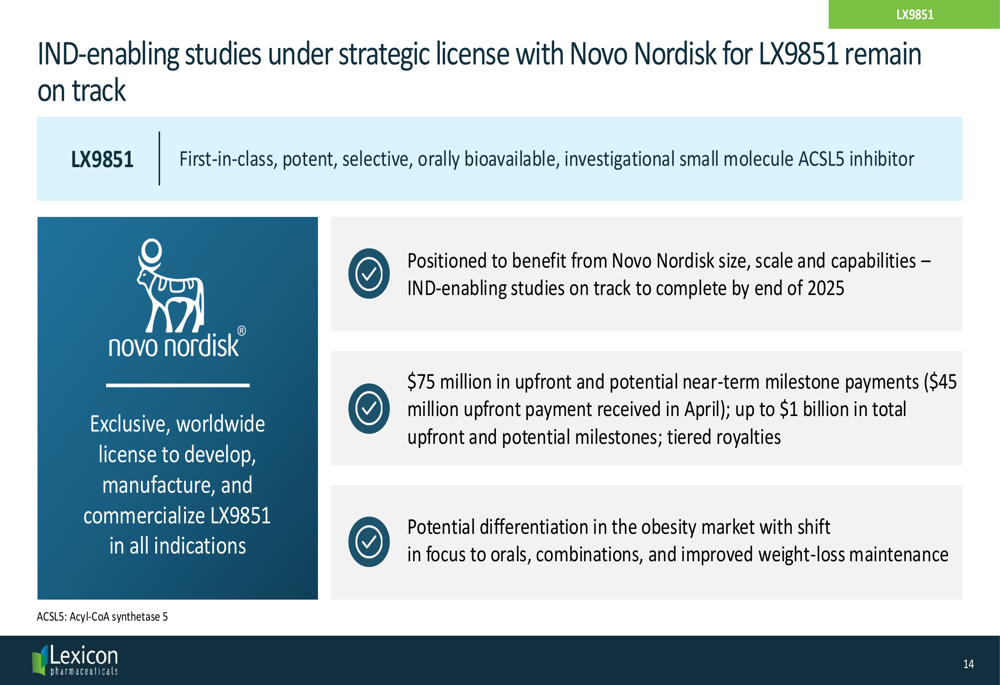

Para o LX9851, candidato da Lexicon para obesidade licenciado para a Novo Nordis, os estudos preparatórios para IND continuam no caminho certo para serem concluídos até o final de 2025. A parceria inclui US$ 75 milhões em pagamentos iniciais e potenciais marcos de curto prazo, com até US$ 1 bilhão em potenciais marcos totais, além de royalties escalonados.

Análise financeira detalhada

A Lexicon encerrou o 2º tri de 2025 com US$ 168,0 milhões em caixa e equivalentes de caixa, abaixo dos US$ 238,0 milhões no final de 2024. No entanto, a empresa melhorou significativamente sua posição de dívida, reduzindo a dívida total para US$ 56,1 milhões, de US$ 100,3 milhões no final de 2024.

A empresa revisou para baixo sua orientação de despesas operacionais para o ano completo de 2025 para US$ 105-115 milhões, dos anteriores US$ 135-145 milhões. As despesas de P&D agora devem ficar entre US$ 70-75 milhões (anteriormente US$ 100-105 milhões), enquanto a orientação de SG&A permanece inalterada em US$ 35-40 milhões.

Como detalhado nos destaques financeiros:

A orientação revisada exclui os custos de ensaios clínicos relacionados aos estudos pivotais de Fase 3 do pilavapadin, sugerindo que estes seriam cobertos por uma potencial parceria.

Declarações prospectivas

A Lexicon delineou suas oportunidades de pipeline e próximos catalisadores para o restante de 2025 e além. Os principais marcos incluem:

1. Pilavapadin: Dados completos do PROGRESS previstos para o 3º tri de 2025, reunião de Fim de Fase 2 antes do final do ano, e discussões de parceria em andamento

2. Sotagliflozin: Todos os sites do estudo SONATA-HCM de Fase 3 devem estar operando até o 3º tri de 2025, com dados de estudos iniciados por investigadores começando no final de 2025

3. LX9851: Conclusão dos estudos preparatórios para IND até o final de 2025

A empresa apresentou um cronograma de potenciais aprovações regulatórias estendendo-se até 2029, incluindo possíveis aprovações para pilavapadin em DPNP e neuralgia pós-herpética até 2028, e sotagliflozin em HCM até 2028.

O reposicionamento estratégico da Lexicon parece estar gerando resultados positivos, com despesas reduzidas, parcerias estratégicas gerando receita e avanço do pipeline em múltiplos ativos. O retorno à lucratividade no 2º tri de 2025, embora impulsionado por receita única de licenciamento, representa um marco significativo na transformação da empresa em uma organização focada em P&D.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: