Fique por dentro das principais notícias do mercado desta terça-feira

Introdução e contexto de mercado

A OneMain Holdings (Nova York:OMF) apresentou seus resultados financeiros do segundo trimestre de 2025 em 25 de julho, mostrando melhorias substanciais em relação ao ano anterior em métricas-chave. A empresa, que se posiciona como a "Credora de Escolha para o Consumidor Não-Prime", reportou crescimento significativo em seu negócio principal enquanto expandia com sucesso para novas áreas de produtos.

A apresentação ocorre em meio a uma resposta positiva do mercado ao desempenho da OneMain, com a ação subindo 6,16% para US$ 53,26 após o anúncio dos resultados. De acordo com dados recentes de negociação, as ações da OneMain ganharam 25,53% nos últimos seis meses, demonstrando forte momento no mercado.

Destaques do desempenho trimestral

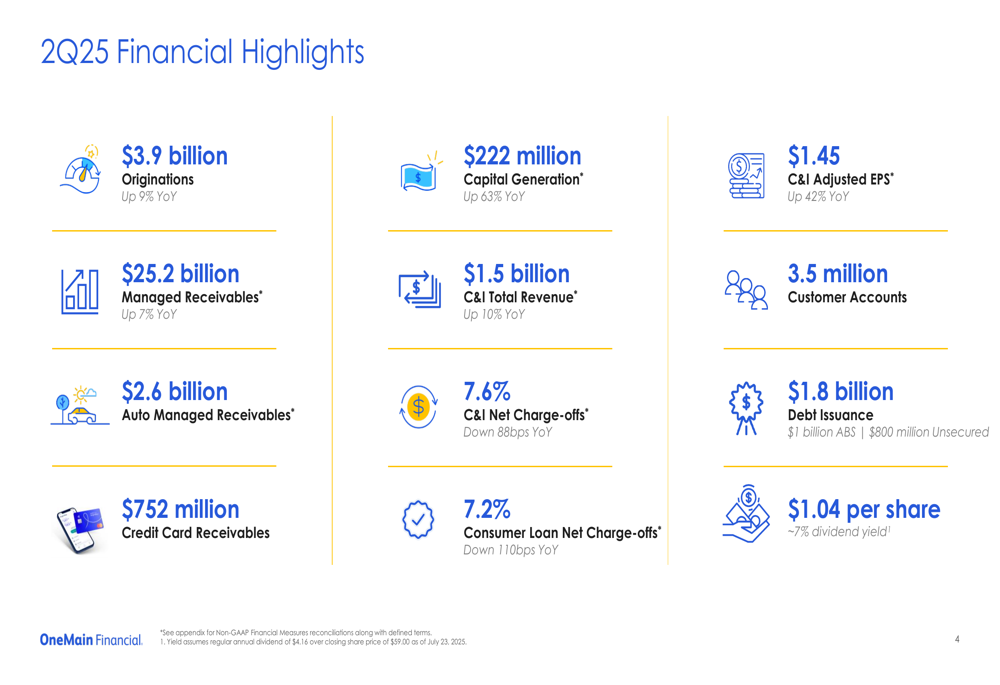

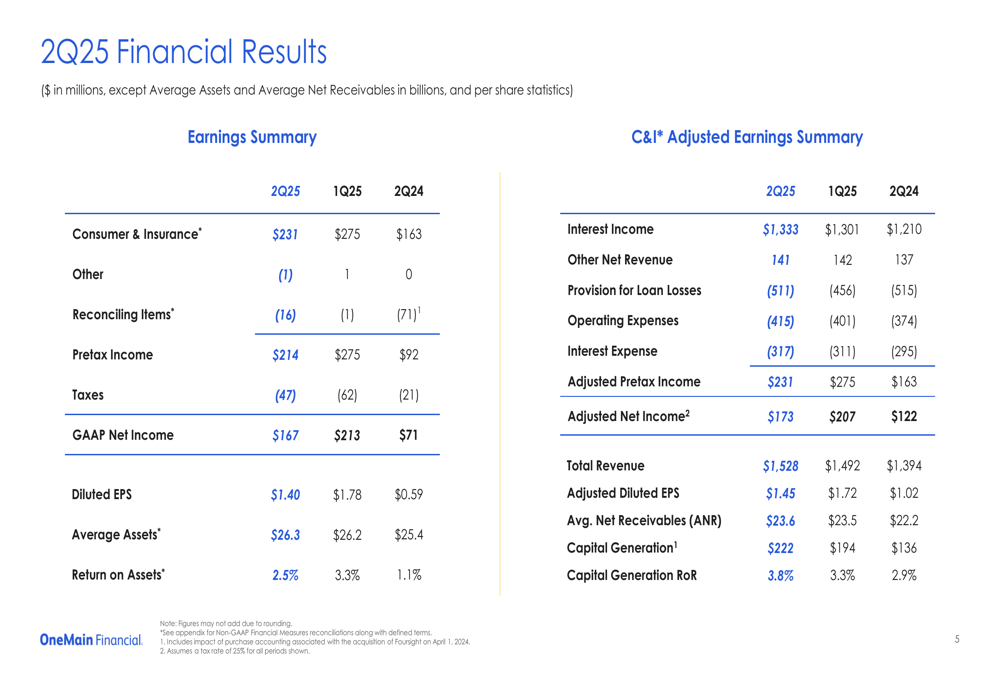

A OneMain entregou resultados financeiros impressionantes para o 2º tri 2025, com lucro líquido GAAP alcançando US$ 167 milhões, um aumento substancial de 135% em relação aos US$ 71 milhões no mesmo trimestre do ano anterior. O lucro por ação ajustado aumentou 42% em relação ao ano anterior para US$ 1,45, enquanto a receita total cresceu 10% para US$ 1,5 bilhão.

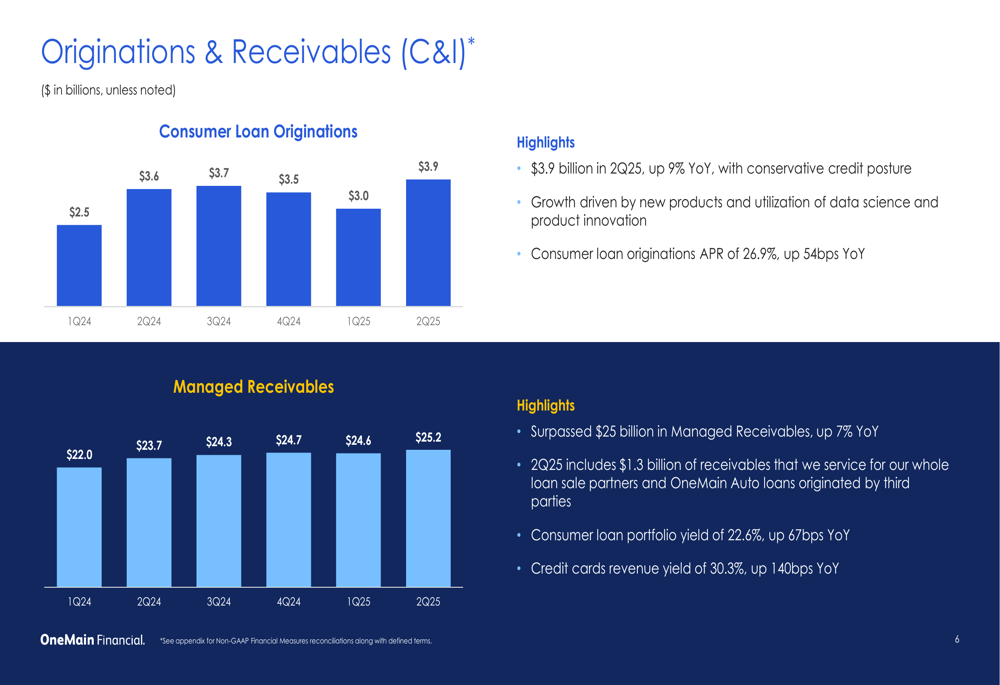

As originações da empresa cresceram 9% em relação ao ano anterior para US$ 3,9 bilhões, elevando os recebíveis administrados em 7% para US$ 25,2 bilhões. A geração de capital mostrou melhoria particularmente forte, aumentando 63% em relação ao ano anterior para US$ 222 milhões.

Como mostrado nos seguintes destaques financeiros abrangentes:

O detalhamento detalhado dos lucros revela melhoria consistente em múltiplos indicadores financeiros em comparação tanto com o trimestre anterior quanto com o mesmo período do ano passado:

Melhorias na qualidade de crédito

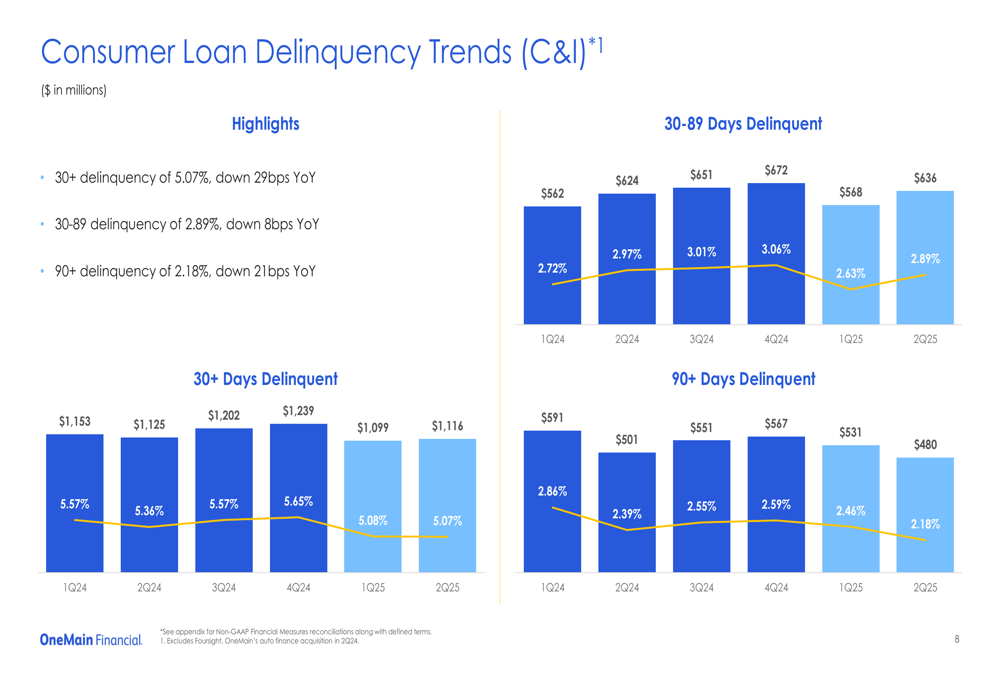

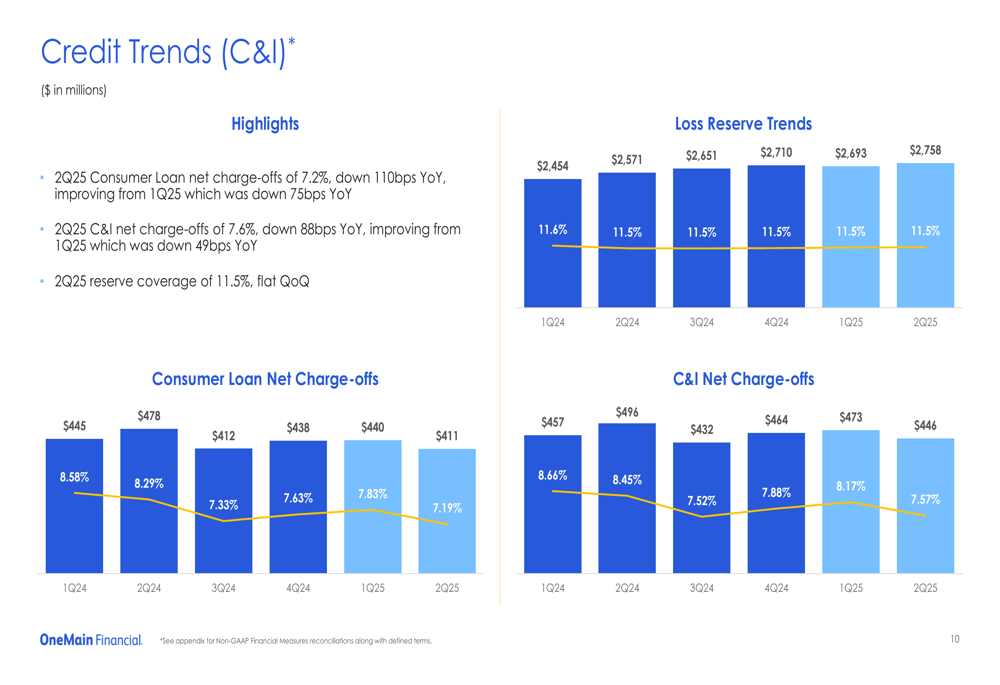

Um aspecto destacado dos resultados do 2º tri da OneMain foi a melhoria significativa nos indicadores de qualidade de crédito. As perdas líquidas em empréstimos ao consumidor diminuíram 110 pontos base em relação ao ano anterior para 7,2%, enquanto as perdas líquidas gerais de C&I caíram 88 pontos base para 7,6%.

As taxas de inadimplência também apresentaram melhoria, com inadimplências de 30+ dias diminuindo 29 pontos base em relação ao ano anterior para 5,07%. A empresa atribuiu essa melhoria às suas iniciativas de aperto de crédito e à crescente proporção de seu portfólio "front book", que agora representa 90% dos recebíveis, mas contribui apenas com 24% das inadimplências.

O gráfico a seguir ilustra a tendência positiva nas taxas de inadimplência:

Essas melhorias de crédito são ainda mais sustentadas pelas tendências de perdas líquidas, que mostram melhoria consistente ano após ano:

Iniciativas de crescimento com novos produtos

A expansão da OneMain além dos empréstimos ao consumidor tradicionais para cartões de crédito e financiamento de automóveis tornou-se um importante impulsionador de crescimento. A oferta de cartão de crédito BrightWay da empresa mostrou crescimento de recebíveis de 11% em relação ao trimestre anterior, atingindo US$ 752 milhões, enquanto os recebíveis administrados da OneMain Auto cresceram para US$ 2,6 bilhões.

A empresa destacou que esses novos produtos estão ajudando a diversificar seus fluxos de receita, mantendo seu foco no segmento de consumidores não-prime. A oferta do cartão de crédito BrightWay, descrita como uma "oferta digital que recompensa o bom comportamento de crédito", registrou 127.000 novas contas no 2º tri 2025.

O gráfico a seguir detalha a trajetória de crescimento dessas novas iniciativas de produtos:

Solidez do balanço e alocação de capital

A OneMain enfatizou sua forte posição de balanço e abordagem disciplinada de alocação de capital. A empresa manteve um perfil de financiamento bem equilibrado com vencimentos escalonados e liquidez significativa. Durante o trimestre, a OneMain emitiu US$ 1 bilhão em títulos garantidos por ativos rotativos de 3 anos a 4,97% e US$ 800 milhões em títulos sem garantia a 7,13% com vencimento em 2032.

O conselho da empresa declarou um dividendo trimestral de US$ 1,04 por ação, representando um rendimento de dividendos aproximado de 7% aos preços atuais das ações. Além disso, a OneMain recomprou 460.000 ações por US$ 21 milhões durante o trimestre, demonstrando seu compromisso em retornar capital aos acionistas.

O gráfico de crescimento de originações e recebíveis mostra a trajetória ascendente consistente no negócio principal da empresa:

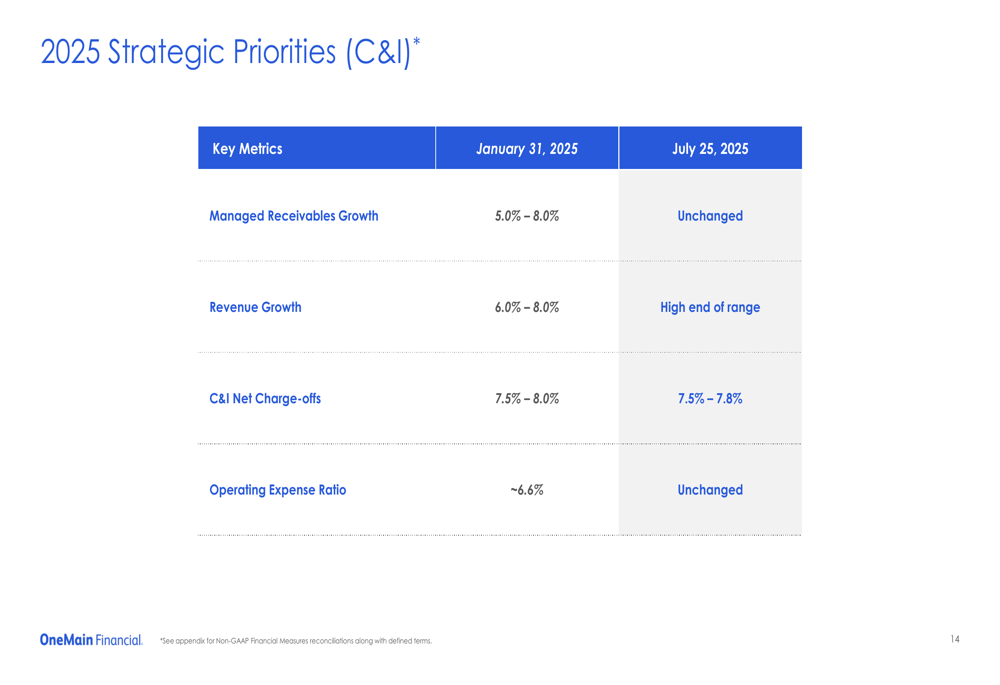

Perspectiva estratégica e orientação

Olhando para o futuro, a OneMain manteve sua orientação para 2025 de crescimento de recebíveis administrados em 5-8%, mas indicou que o crescimento da receita deve ficar no limite superior de sua faixa previamente declarada de 6-8%. A empresa também revisou sua orientação de perdas líquidas para 7,5-7,8%, uma melhoria em relação à faixa original de 7,5-8,0%.

As prioridades estratégicas da empresa para 2025 permanecem focadas em crescimento disciplinado, gestão da qualidade de crédito e eficiência operacional:

Reação do mercado e perspectivas de analistas

O mercado respondeu positivamente aos resultados do 2º tri da OneMain, com as ações subindo 6,16% para fechar em US$ 53,26 após o anúncio dos resultados. A ação demonstrou forte momento em 2025, embora permaneça abaixo de sua máxima de 52 semanas de US$ 63,25.

Analistas observaram a capacidade da OneMain de manter o crescimento enquanto melhora a qualidade de crédito no espaço de empréstimos não-prime, um segmento que normalmente enfrenta taxas de inadimplência mais altas do que os empréstimos prime. A expansão bem-sucedida da empresa para novas categorias de produtos e canais foi vista como um movimento estratégico positivo que poderia impulsionar o crescimento sustentável a longo prazo.

Conclusão

A apresentação do 2º tri 2025 da OneMain Holdings revelou uma empresa executando efetivamente em múltiplas frentes: crescendo seu negócio principal, melhorando a qualidade de crédito, expandindo para novas áreas de produtos e mantendo um balanço forte. As melhorias significativas ano após ano no lucro líquido, LPA e geração de capital destacam o sucesso das iniciativas estratégicas da empresa.

À medida que a OneMain continua a se posicionar como a "Credora de Escolha para o Consumidor Não-Prime", sua capacidade de manter disciplina de crédito enquanto impulsiona o crescimento permanecerá como fatores-chave para os investidores monitorarem nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: