BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto de mercado

A Aquestive Therapeutics (NASDAQ:AQST) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 11 de agosto, destacando o progresso com seu principal candidato a produto, o Anaphylm™, enquanto gerencia desafios financeiros contínuos. As ações da empresa subiram 2,26% nas negociações após o fechamento do mercado, apesar da contínua queima de caixa e perdas operacionais.

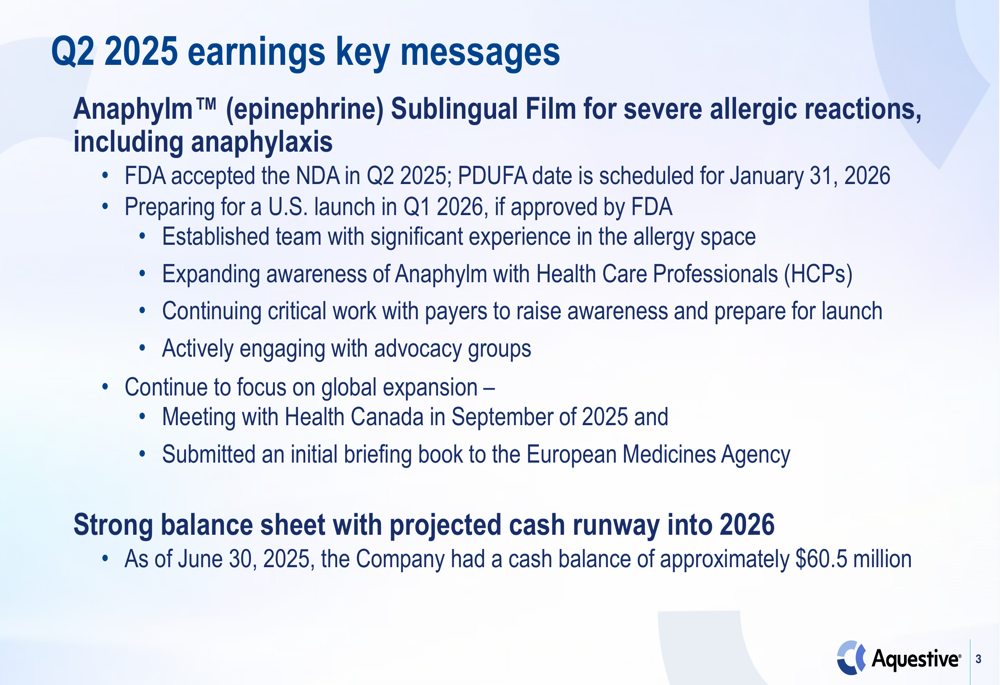

A apresentação focou principalmente nos avanços regulatórios do Anaphylm, um filme sublingual de epinefrina para reações alérgicas graves, com a FDA tendo aceitado o Pedido de Novo Medicamento (NDA) e atribuído uma data PDUFA para 31 de janeiro de 2026. Isso representa um potencial ponto de virada para a Aquestive, que tem enfrentado dificuldades com seu desempenho financeiro nos últimos trimestres.

Progresso no desenvolvimento do Anaphylm

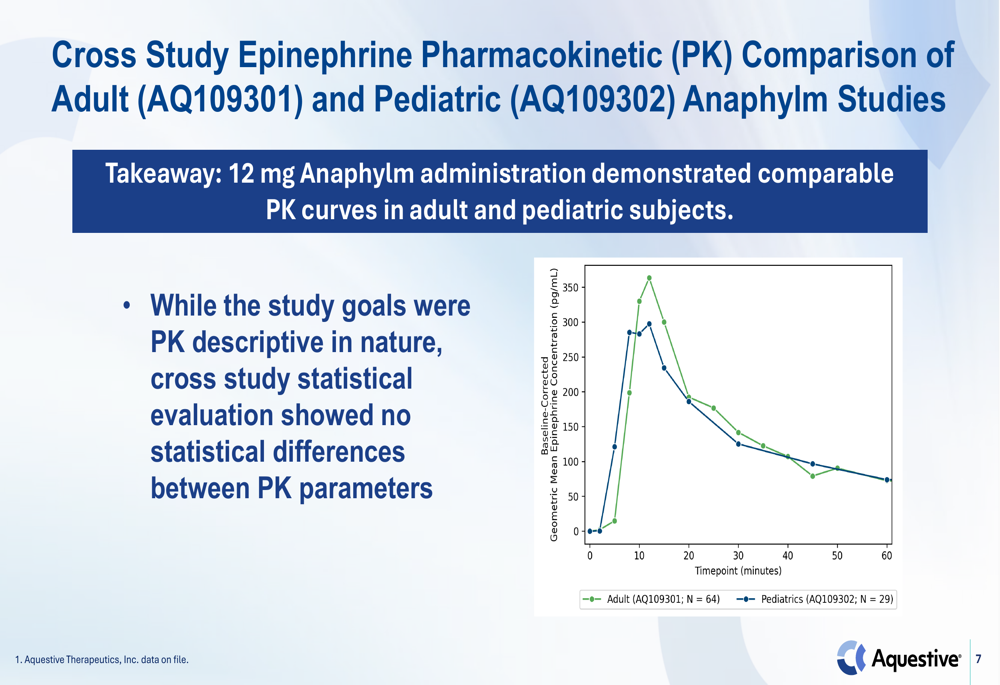

A apresentação do 2º tri da Aquestive enfatizou resultados positivos de seu estudo pediátrico do Anaphylm, demonstrando perfis farmacocinéticos (PK) comparáveis entre populações adultas e pediátricas. Esses dados são críticos para o caminho regulatório do produto e seu potencial alcance de mercado.

Como mostrado na seguinte comparação entre estudos da farmacocinética da epinefrina, a administração de 12 mg de Anaphylm mostrou curvas de concentração similares tanto em sujeitos adultos quanto pediátricos, sem diferenças estatísticas entre os parâmetros PK:

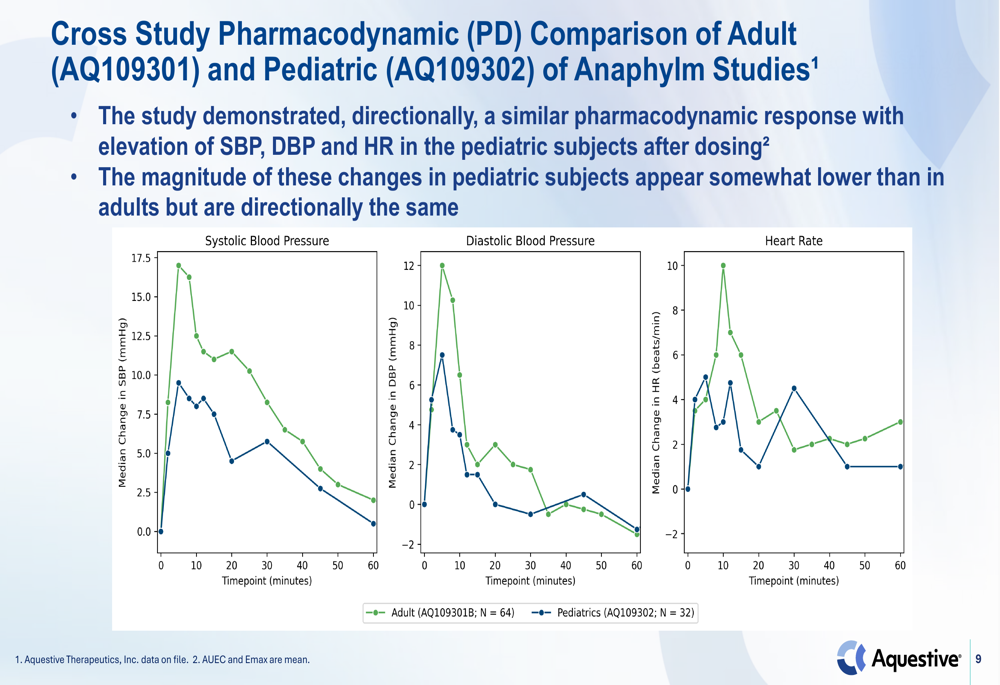

A resposta farmacodinâmica (PD) também mostrou resultados direcionalmente similares entre populações adultas e pediátricas, com elevações esperadas na pressão arterial sistólica, pressão arterial diastólica e frequência cardíaca após a dosagem:

Esses resultados clínicos fortalecem a submissão regulatória da Aquestive enquanto a empresa se prepara para um potencial lançamento nos EUA no 1º tri de 2026, pendente aprovação da FDA. A empresa também está ativamente engajada com profissionais de saúde e pagadores para criar conscientização antes do lançamento previsto.

Desempenho financeiro

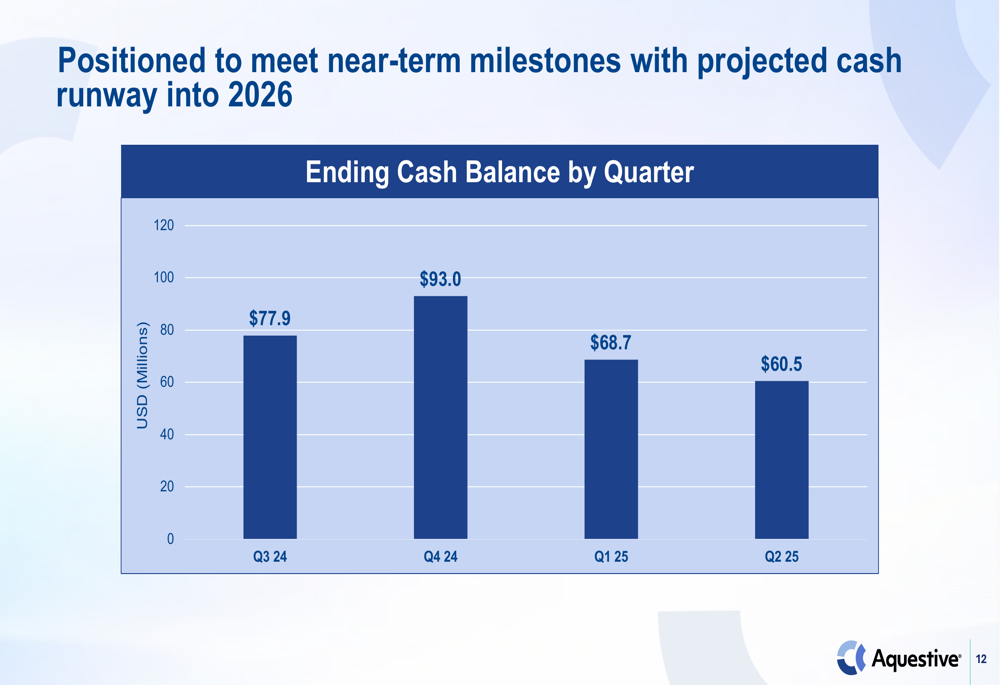

Apesar dos desenvolvimentos clínicos positivos, a Aquestive continua enfrentando desafios financeiros. A posição de caixa da empresa diminuiu constantemente nos últimos trimestres, embora a administração mantenha que tem recursos suficientes até 2026.

O gráfico a seguir ilustra a tendência do saldo de caixa da empresa nos últimos quatro trimestres:

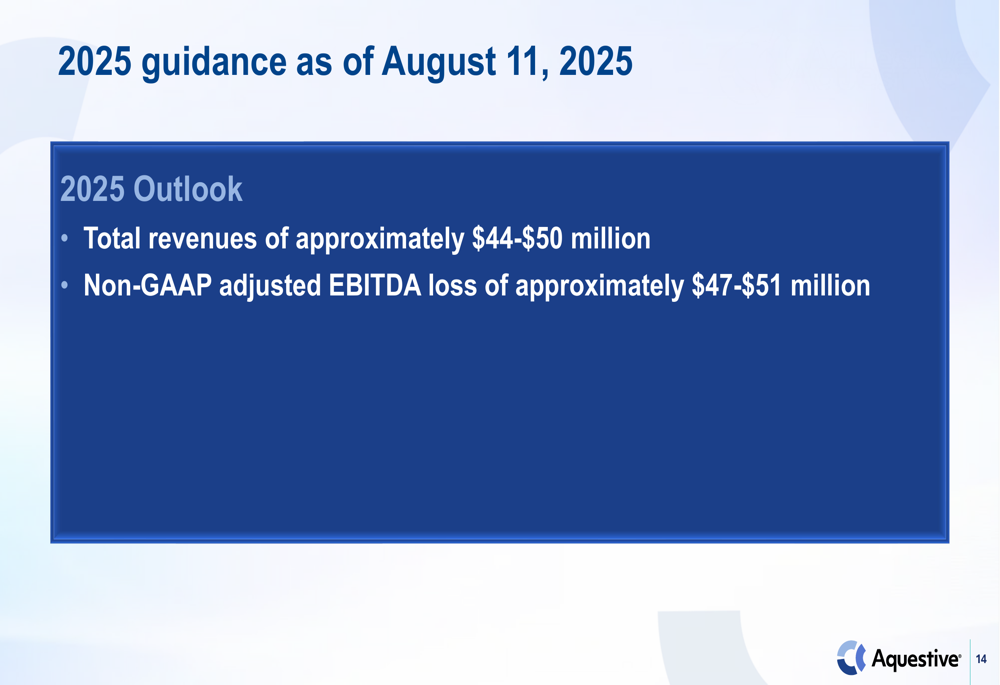

Esse declínio reflete perdas operacionais contínuas, com a empresa projetando uma perda ajustada de EBITDA não-GAAP de aproximadamente US$ 47-51 milhões para 2025. Isso está alinhado com os desafios financeiros destacados nos resultados do 1º tri de 2025 da Aquestive, que mostraram uma perda líquida de US$ 22,9 milhões.

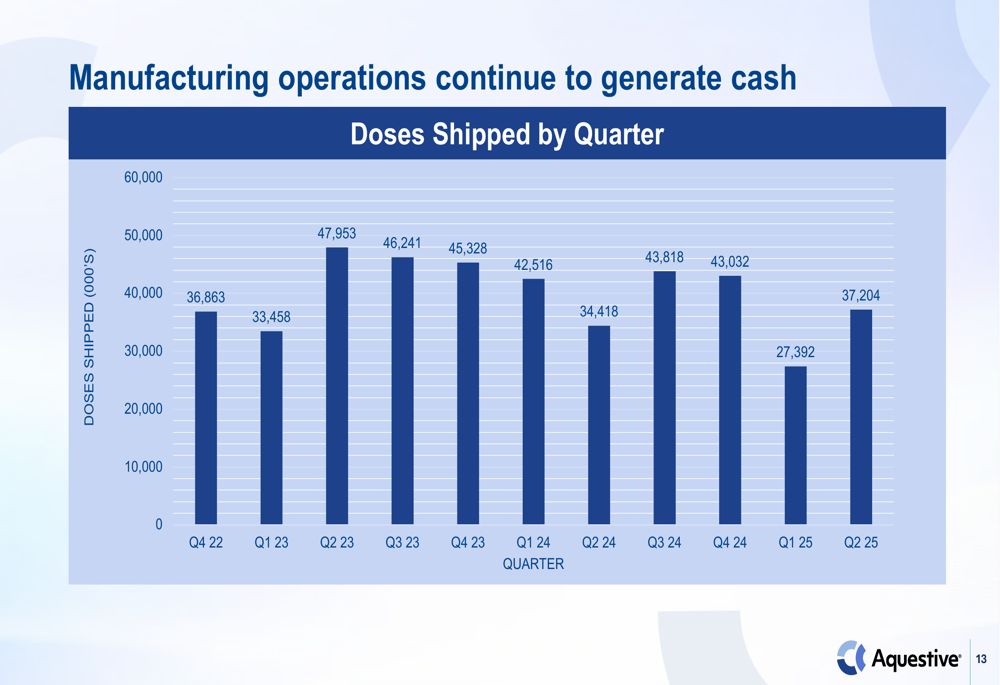

Em nota positiva, as operações de fabricação continuam gerando caixa, com doses enviadas aumentando para 37.204 no 2º tri de 2025, de 27.392 no 1º tri de 2025:

A empresa manteve sua orientação de receita para 2025 de US$ 44-50 milhões, consistente com a orientação revisada fornecida após os resultados do 1º tri:

Estratégia global

A Aquestive delineou uma estratégia global em expansão para o Anaphylm, com vários marcos regulatórios internacionais importantes no horizonte. A empresa agendou uma reunião com a Health Canada em setembro de 2025 e submeteu um livro de briefing inicial à Agência Europeia de Medicamentos.

A linha do tempo a seguir destaca os próximos marcos-chave esperados em todo o portfólio de produtos da Aquestive:

Esses esforços internacionais poderiam potencialmente abrir fluxos de receita adicionais e oportunidades de mercado além dos EUA, embora os cronogramas regulatórios permaneçam incertos.

Declarações prospectivas

A apresentação da Aquestive enfatizou várias mensagens-chave que moldarão a direção da empresa pelo restante de 2025 e até 2026:

O foco de curto prazo da empresa continua sendo garantir a aprovação da FDA para o Anaphylm, com preparativos em andamento para lançamento comercial no 1º tri de 2026. A administração destacou sua equipe estabelecida com experiência significativa na área de alergias como uma vantagem competitiva.

Enquanto a Aquestive continua a fazer progressos em seus objetivos clínicos e regulatórios, os investidores devem notar os desafios financeiros contínuos. A taxa de queima de caixa da empresa continua sendo uma preocupação, com o saldo diminuindo aproximadamente US$ 8,2 milhões durante o 2º tri de 2025.

O sucesso do potencial lançamento do Anaphylm em 2026 será crítico para a sustentabilidade financeira de longo prazo da Aquestive, enquanto a empresa posiciona o produto para competir no mercado de epinefrina para reações alérgicas graves.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: