BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto de mercado

A Tenet Healthcare Corporation (Nova York:NYSE:THC) apresentou resultados robustos no segundo trimestre de 2025 em 22 de julho, com crescimento significativo em métricas-chave e um aumento substancial em sua perspectiva para o ano inteiro. As ações da provedora de saúde subiram 4,2% nas negociações pré-mercado para US$ 181,99, construindo sobre o impulso de seu desempenho no 1º tri, quando as ações dispararam 7,74% após resultados melhores que o esperado.

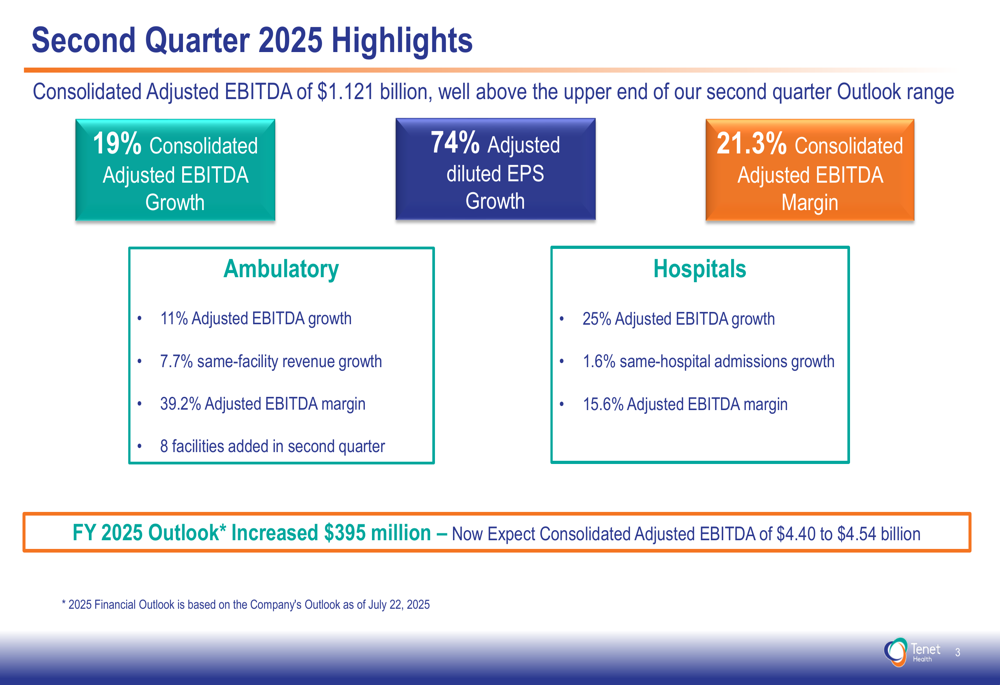

A apresentação da empresa revelou desempenho robusto tanto no segmento hospitalar quanto no de cuidados ambulatoriais, com o EBITDA ajustado consolidado atingindo US$ 1,121 bilhões, representando um crescimento de 19% em relação ao ano anterior. Este forte desempenho permitiu à Tenet aumentar sua previsão de EBITDA ajustado para o ano de 2025 em US$ 395 milhões.

Destaques do desempenho trimestral

Os resultados do segundo trimestre da Tenet demonstraram melhoria substancial em múltiplos indicadores financeiros. A empresa alcançou um crescimento de 74% no lucro por ação diluído ajustado, enquanto manteve uma saudável margem de EBITDA ajustado consolidado de 21,3%.

O segmento hospitalar mostrou resultados particularmente impressionantes com crescimento de 25% no EBITDA ajustado e uma margem de EBITDA ajustado de 15,6%. As admissões em hospitais comparáveis aumentaram 1,6%, indicando crescimento orgânico nas operações hospitalares centrais da Tenet.

O segmento de cuidados ambulatoriais, operado através da United Surgical Partners International (USPI), continuou seu forte desempenho com crescimento de 11% no EBITDA ajustado e uma impressionante margem de EBITDA ajustado de 39,2%. O crescimento da receita em unidades comparáveis atingiu 7,7%, e a empresa adicionou 8 novas unidades durante o trimestre.

Estratégia de crescimento da USPI

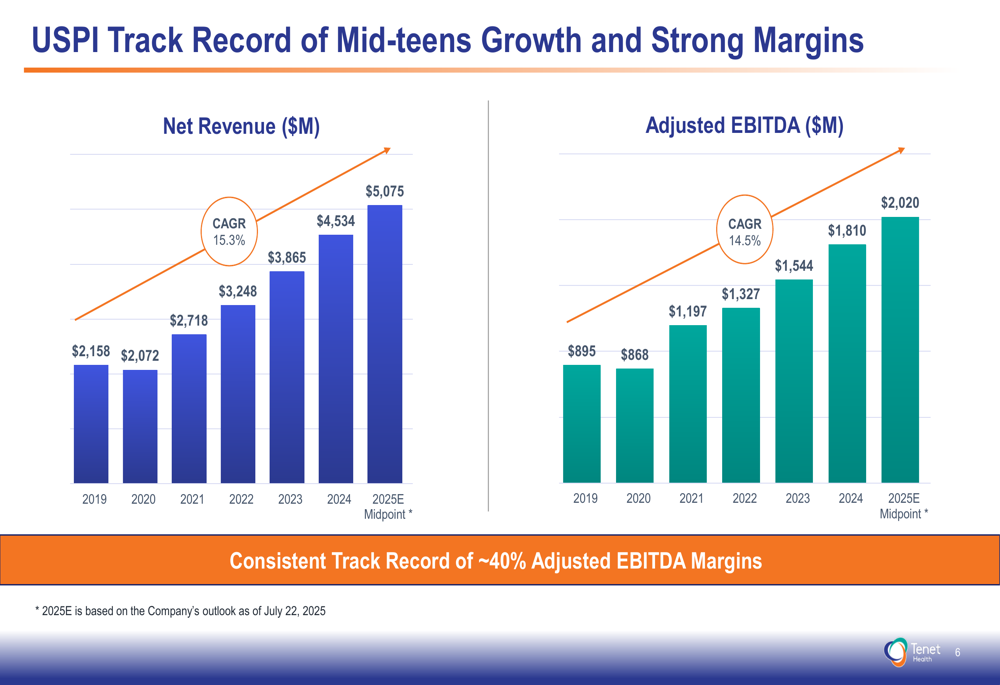

A USPI continua sendo a pedra angular da estratégia de crescimento da Tenet, demonstrando desempenho consistente de longo prazo. A apresentação destacou o histórico da USPI de crescimento na casa dos dois dígitos médios e margens consistentemente fortes de aproximadamente 40%.

De 2019 ao ponto médio projetado de 2025, a receita líquida da USPI cresceu a uma taxa composta de crescimento anual (CAGR) de 15,3%, aumentando de US$ 2,16 bilhões para um valor estimado de US$ 5,08 bilhões. Da mesma forma, o EBITDA ajustado cresceu a uma CAGR de 14,5% no mesmo período.

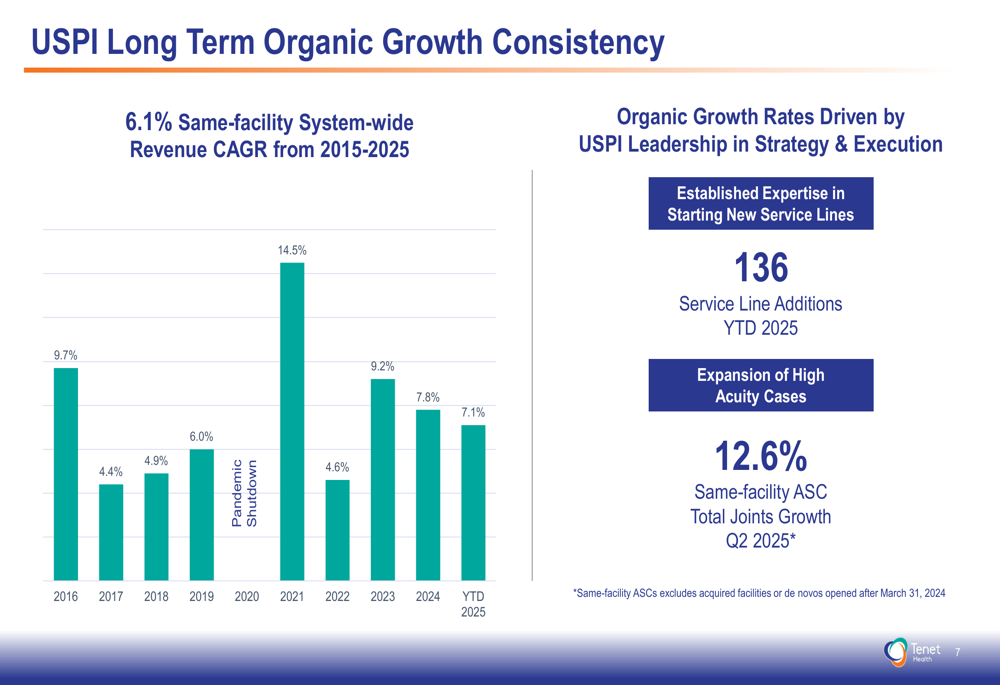

O segmento ambulatorial demonstrou notável consistência de crescimento orgânico, com uma CAGR de receita em unidades comparáveis de 6,1% de 2015 a 2025, apesar das interrupções relacionadas à pandemia em 2020.

O crescimento da USPI é apoiado por um mix diversificado de casos, com procedimentos gastrointestinais representando 38% dos casos, musculoesqueléticos 31%, oftalmologia 11% e outras especialidades 20%. A empresa relatou uma forte pontuação de experiência do paciente de 96,6 em 2024, destacando seu foco na qualidade clínica.

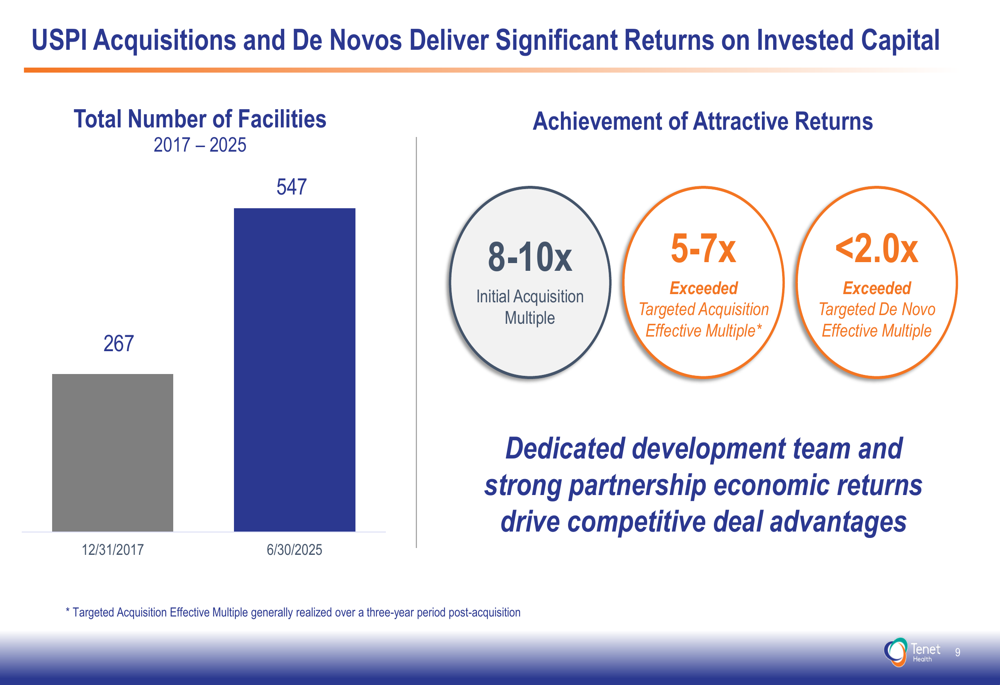

A plataforma de cuidados ambulatoriais expandiu significativamente, crescendo de 267 unidades no final de 2017 para 547 em 30 de junho de 2025. Esta expansão foi impulsionada tanto por aquisições quanto por desenvolvimento de novas unidades, com aquisições entregando múltiplos iniciais de aquisição de 8-10x.

Posição financeira e alocação de capital

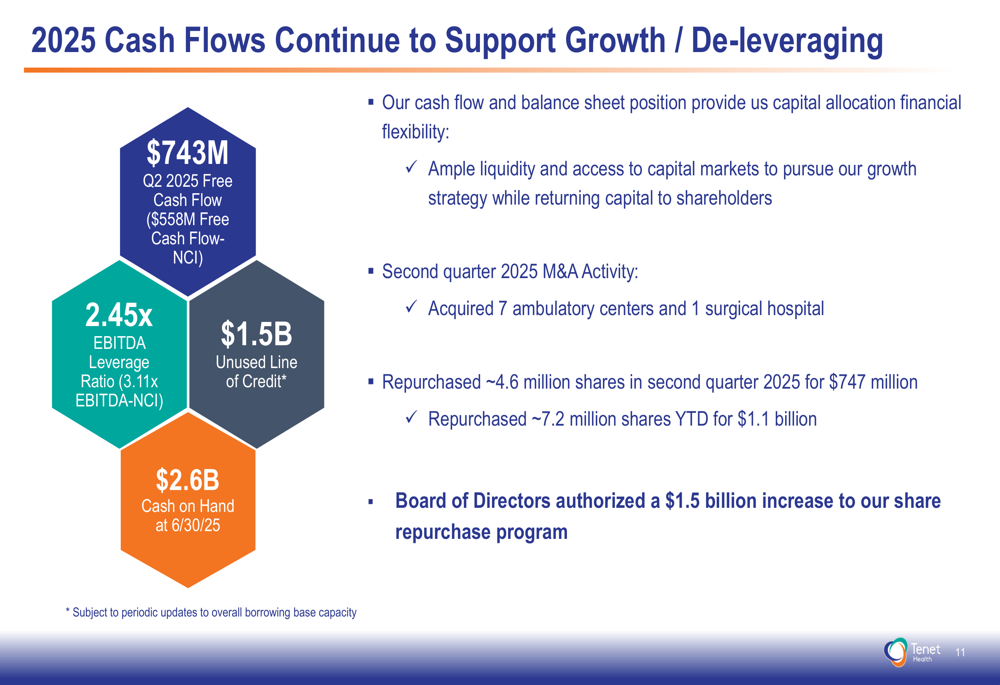

O forte desempenho operacional da Tenet traduziu-se em robusta geração de fluxo de caixa, com fluxo de caixa livre no segundo trimestre de US$ 743 milhões (US$ 558 milhões após contabilizar participações não controladoras). Esta força financeira permitiu à empresa perseguir múltiplas prioridades de alocação de capital enquanto mantém um balanço sólido.

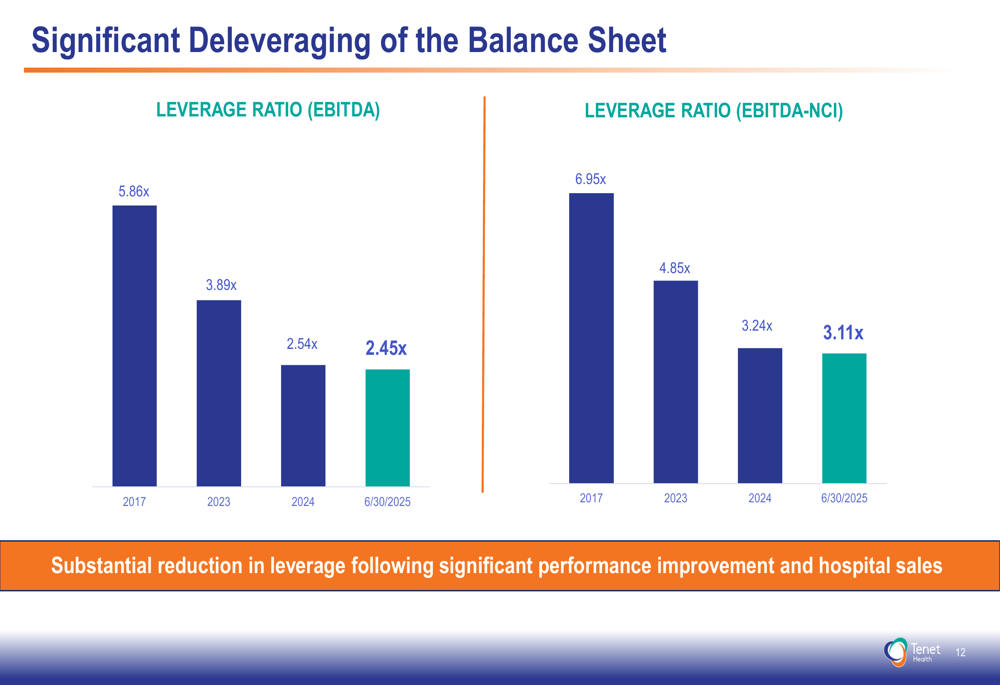

A empresa fez progressos significativos na redução de alavancagem, reduzindo seu índice de alavancagem EBITDA de 5,86x em 2017 para 2,45x em 30 de junho de 2025. Isso representa uma melhoria substancial na flexibilidade financeira e redução do risco financeiro.

A Tenet tem sido agressiva com recompras de ações, comprando aproximadamente 4,6 milhões de ações no segundo trimestre por US$ 747 milhões e 7,2 milhões de ações no acumulado do ano por US$ 1,1 bilhão. O Conselho de Administração autorizou um aumento de US$ 1,5 bilhão no programa de recompra de ações, sinalizando confiança nas perspectivas futuras da empresa.

A empresa delineou suas prioridades de implantação de capital, focando primeiro em investimentos na plataforma ASC através de fusões e aquisições e desenvolvimento de novas unidades, com uma intenção básica de investir US$ 250 milhões por ano. Prioridades secundárias incluem investimentos no negócio hospitalar, manutenção de um balanço desalavancado e continuação do programa de recompra de ações.

Declarações prospectivas

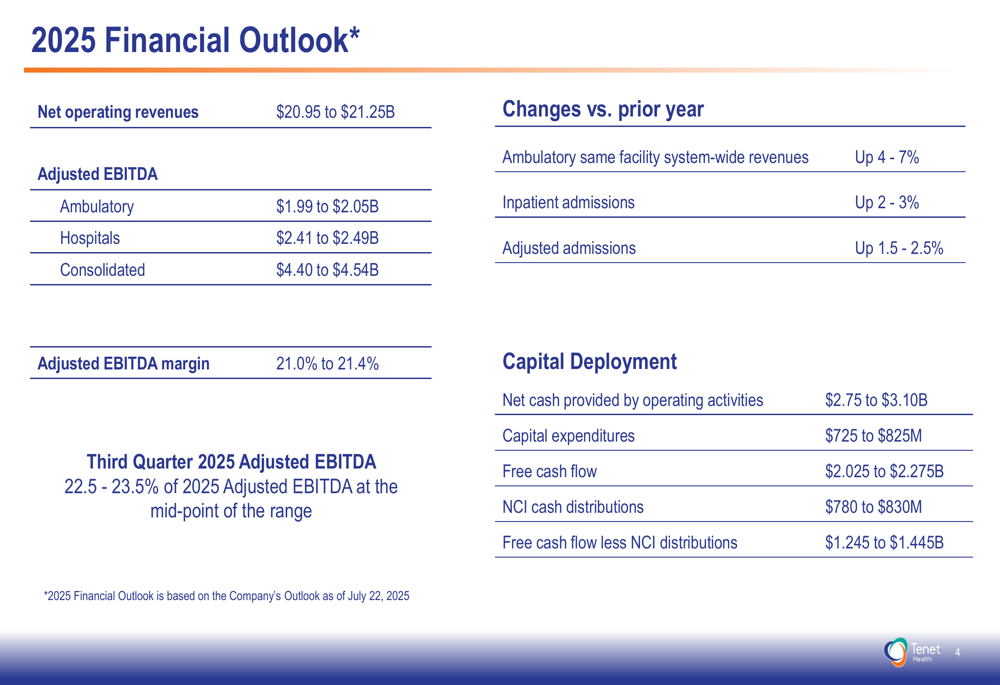

Com base em seu forte desempenho no primeiro semestre, a Tenet elevou sua perspectiva para o ano de 2025. A empresa agora projeta receitas operacionais líquidas de US$ 20,95 a US$ 21,25 bilhões e EBITDA ajustado consolidado de US$ 4,40 a US$ 4,54 bilhões, representando um aumento de US$ 395 milhões em relação à orientação anterior.

Para o ano completo de 2025, a Tenet espera lucro por ação diluído ajustado entre US$ 15,55 e US$ 16,21, com fluxo de caixa livre projetado entre US$ 2,03 e US$ 2,28 bilhões. A empresa prevê crescimento de receita em unidades ambulatoriais comparáveis de 4-7% e crescimento de admissões hospitalares de 2-3%.

Esta perspectiva positiva se baseia no desempenho da Tenet no 1º tri de 2025, quando a empresa reportou lucro por ação de US$ 4,36, superando significativamente as expectativas dos analistas de US$ 3,17. O contínuo forte desempenho e a orientação elevada sugerem que o foco estratégico da Tenet na expansão de seus centros de cirurgia ambulatorial enquanto melhora as operações hospitalares está produzindo resultados positivos.

Com US$ 2,6 bilhões em caixa disponível e uma linha de crédito não utilizada de US$ 1,5 bilhão em 30 de junho de 2025, a Tenet parece bem posicionada para continuar executando sua estratégia de crescimento enquanto retorna capital aos acionistas através de seu programa expandido de recompra de ações.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: