Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

Introdução e contexto de mercado

A TransDigm Group Incorporated (Nova York:TDG) divulgou sua apresentação de resultados do terceiro trimestre fiscal de 2025 em 5 de agosto de 2025, reportando resultados financeiros sólidos com crescimento de receita de 9,3% em comparação ao ano anterior. Apesar do desempenho positivo e da revisão para cima das projeções, as ações caíram 7,33% na pré-abertura do mercado para US$ 1.491, continuando um padrão de ceticismo do mercado que também seguiu os resultados do 2º tri da empresa.

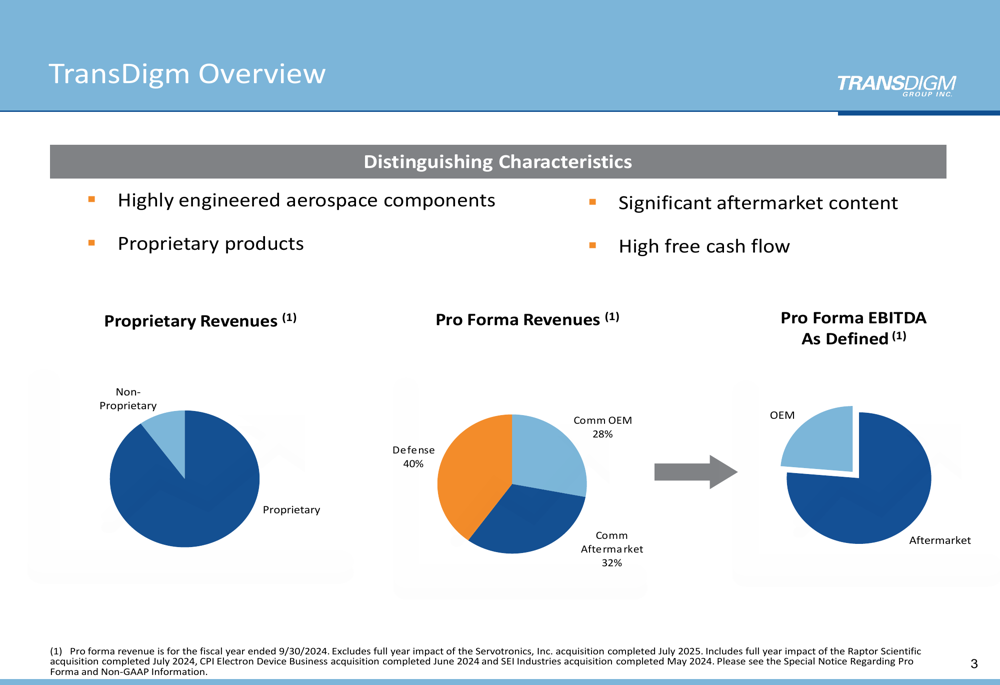

O fabricante de componentes aeroespaciais, que se especializa em produtos proprietários com significativo conteúdo de pós-venda, continua se beneficiando de um mix de receita diversificado entre os segmentos de defesa (40%), OEM comercial (28%) e pós-venda comercial (32%). Esta abordagem equilibrada permitiu à TransDigm compensar a fraqueza no OEM comercial com a força nos negócios de defesa e pós-venda.

Destaques do desempenho trimestral

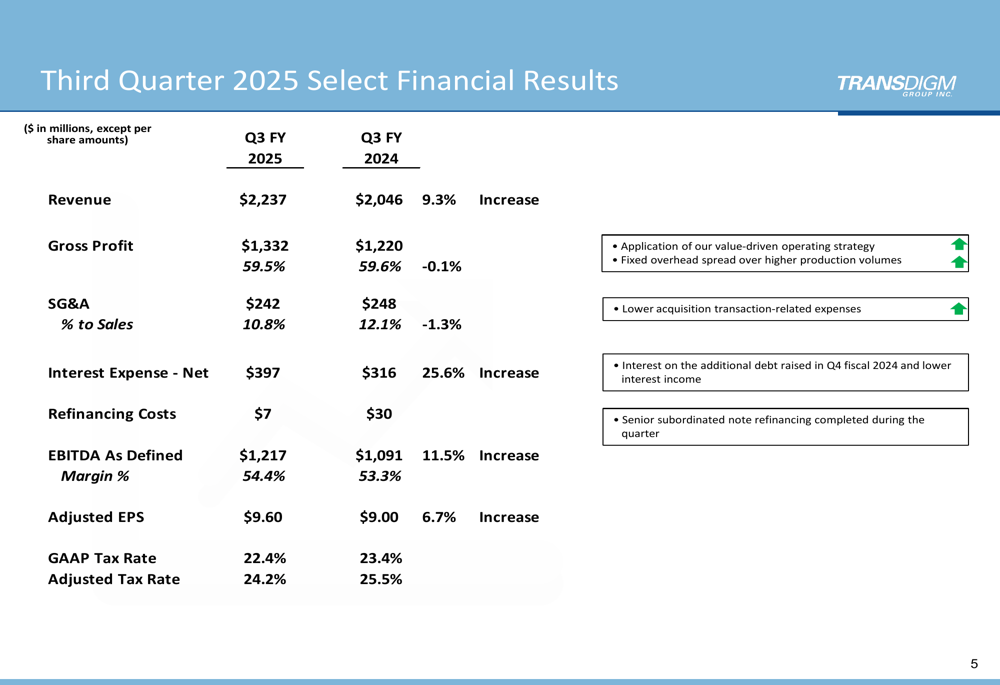

A TransDigm reportou uma receita de US$ 2.237 milhões no 3º tri do ano fiscal de 2025, representando um aumento de 9,3% em relação aos US$ 2.046 milhões no mesmo trimestre do ano anterior. O EBITDA Ajustado da empresa alcançou US$ 1.217 milhões, um aumento de 11,5% em relação ao ano anterior, com margens expandindo para 54,4% de 53,3% no 3º tri do ano fiscal de 2024.

Como mostrado no seguinte resumo de resultados financeiros:

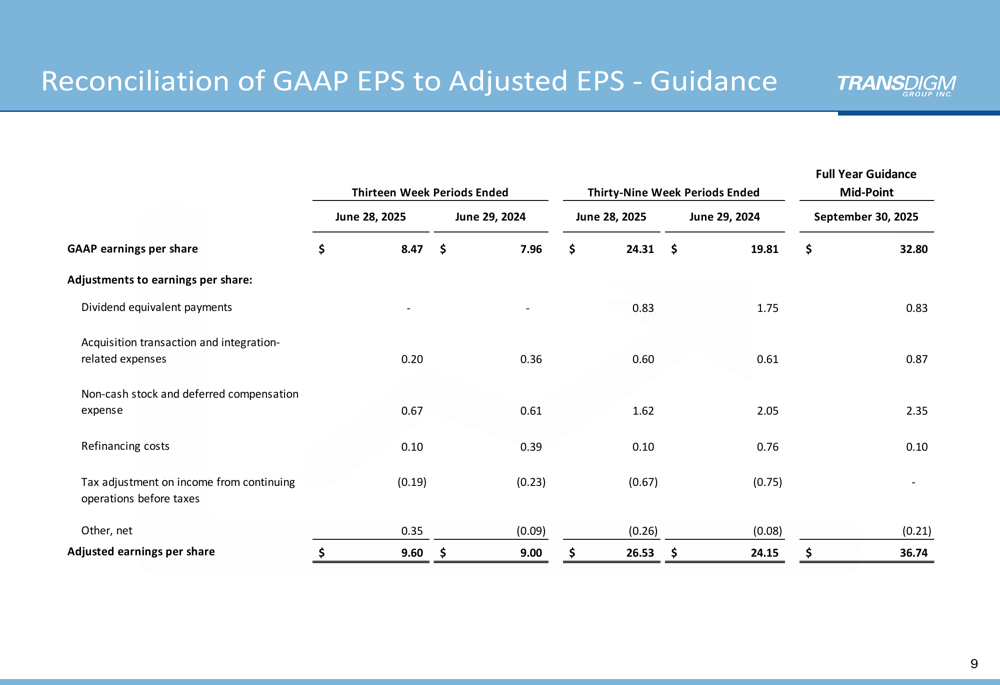

O lucro por ação ajustado aumentou 6,7% para US$ 9,60, comparado a US$ 9,00 no mesmo período do ano anterior. A empresa manteve fortes margens de lucro bruto em 59,5%, praticamente inalteradas em relação aos 59,6% de um ano atrás, enquanto reduziu as despesas de SG&A como percentual das vendas para 10,8% de 12,1% no 3º tri do ano fiscal de 2024.

As despesas com juros aumentaram significativamente em 25,6% para US$ 397 milhões, refletindo a estrutura de capital altamente alavancada da empresa. No entanto, os custos de refinanciamento diminuíram para US$ 7 milhões, de US$ 30 milhões no mesmo período do ano anterior.

Análise por segmento

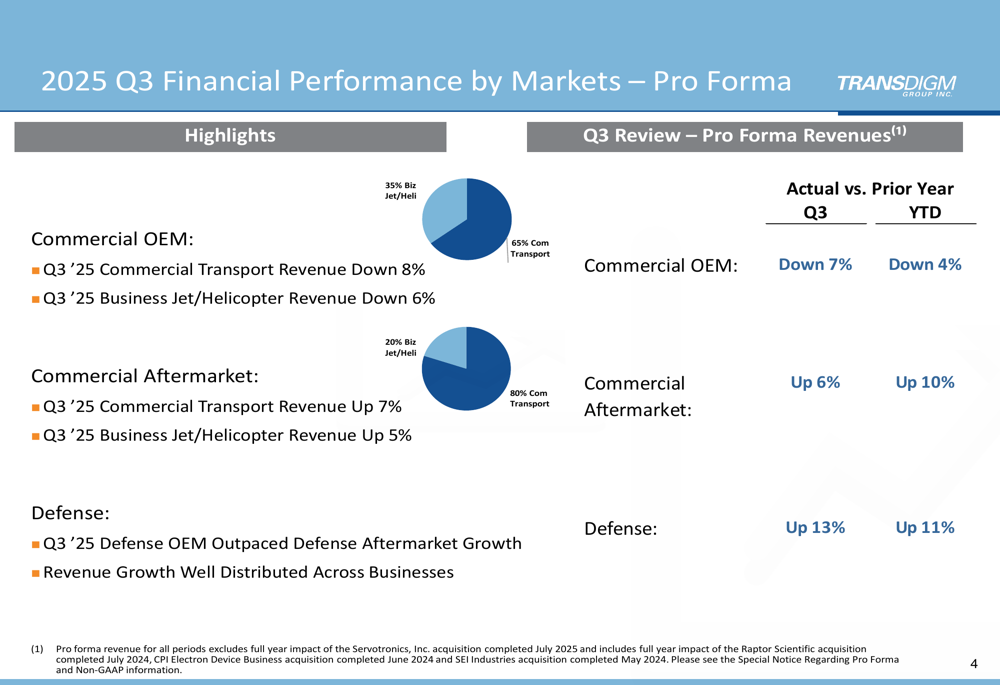

O desempenho da TransDigm variou significativamente entre seus três principais segmentos de mercado. A receita de defesa mostrou o crescimento mais forte, de 13% no trimestre e 11% no acumulado do ano, enquanto a receita de pós-venda comercial aumentou 6% no trimestre e 10% no acumulado do ano. Em contraste, a receita de OEM comercial diminuiu 7% no trimestre e 4% no acumulado do ano.

O gráfico a seguir ilustra o desempenho da empresa no 3º tri de 2025 por segmento de mercado:

Dentro dos segmentos comerciais, a receita de transporte superou a receita de jatos executivos e helicópteros tanto nas categorias OEM quanto de pós-venda. A receita de OEM de transporte comercial caiu 8%, enquanto a receita de OEM de jatos executivos/helicópteros diminuiu 6%. No segmento de pós-venda, a receita de transporte comercial cresceu 7%, enquanto a receita de pós-venda de jatos executivos/helicópteros aumentou 5%.

O modelo de negócios da empresa continua ancorado em seu foco em produtos proprietários, que representam aproximadamente 90% da receita total, proporcionando forte poder de precificação e vantagens competitivas.

Posição financeira e estrutura de capital

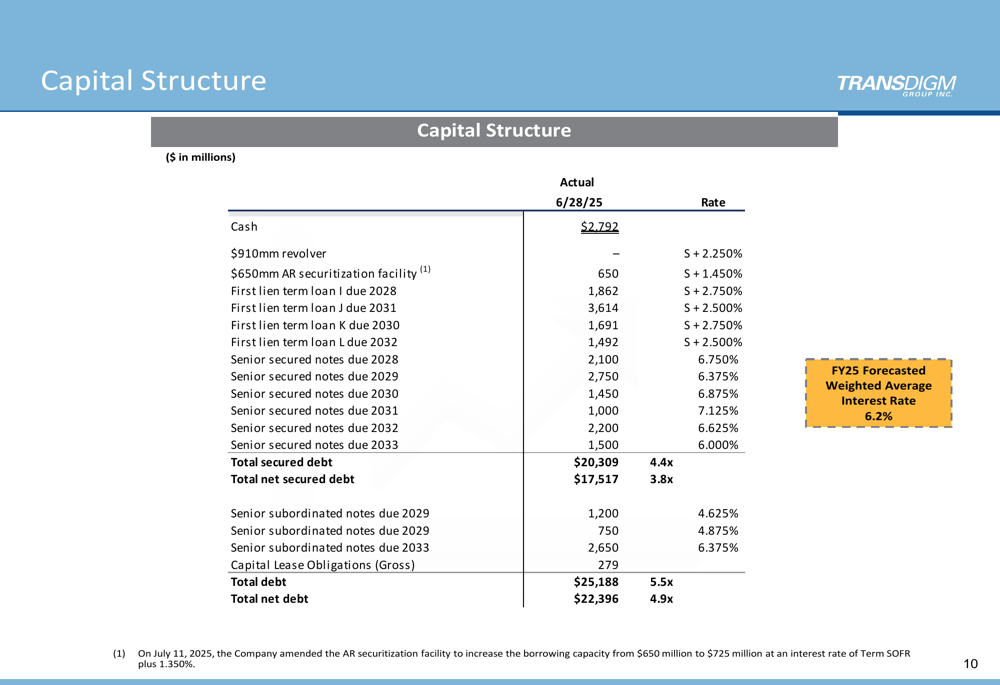

A TransDigm manteve uma estrutura de capital altamente alavancada, mas estável, com dívida total de US$ 25.188 milhões, representando alavancagem de 5,5x. A empresa reportou um saldo de caixa de US$ 2.792 milhões, resultando em dívida líquida de US$ 22.396 milhões ou alavancagem de 4,9x.

O slide a seguir detalha a estrutura de capital da empresa em 28 de junho de 2025:

Para mitigar o risco de taxa de juros, a TransDigm protegeu ou fixou aproximadamente 75% de sua dívida bruta de US$ 25 bilhões até o ano fiscal de 2027, usando uma combinação de caps, swaps e collars de taxa de juros. Esta estratégia reduz significativamente a exposição da empresa a aumentos de taxas variáveis no curto prazo.

A análise de sensibilidade de taxa de juros da empresa mostra que um aumento de 100 pontos-base nas taxas variáveis médias aumentaria a despesa anual com juros em aproximadamente US$ 65 milhões:

Perspectivas e projeções

A TransDigm reduziu ligeiramente sua projeção de receita para o ano fiscal de 2025 para US$ 8.790 milhões, ante os US$ 8.850 milhões anteriores, uma redução de US$ 60 milhões. No entanto, a empresa elevou sua projeção de EBITDA Ajustado para US$ 4.725 milhões, ante US$ 4.685 milhões, um aumento de US$ 40 milhões, e aumentou sua projeção de LPA ajustado para US$ 36,74, ante US$ 36,47.

O slide a seguir resume as projeções atualizadas da empresa e as premissas de crescimento do mercado:

Para o ano fiscal de 2025, a TransDigm espera que os mercados OEM comerciais apresentem crescimento estável a baixo de um dígito, que o mercado de pós-venda comercial cresça na faixa de alto dígito único a baixo dígito duplo, e que os mercados de defesa cresçam na faixa de alto dígito único a baixo dígito duplo.

A empresa também atualizou várias premissas financeiras, incluindo um leve aumento na despesa líquida com juros para aproximadamente US$ 1,56 bilhão (ante US$ 1,54 bilhão) e uma mudança em outros ajustes do EBITDA Ajustado de (US$ 15) a (US$ 25) milhões para US$ 25 a US$ 35 milhões.

Reação do mercado

Apesar dos resultados positivos e da revisão para cima das projeções de EBITDA e LPA, as ações da TransDigm caíram 7,33% na pré-abertura do mercado para US$ 1.491. Isso continua um padrão visto após os resultados do 2º tri de 2025, quando as ações caíram 5,61% apesar de superarem as expectativas de lucro.

A reação negativa do mercado pode refletir preocupações sobre a ligeira redução na projeção de receita, a alta alavancagem da empresa em um ambiente de taxas de juros crescentes, ou apreensões mais amplas do mercado sobre o setor aeroespacial comercial. As ações da TransDigm estavam sendo negociadas próximas à sua máxima de 52 semanas de US$ 1.623,83 antes da divulgação dos resultados, sugerindo altas expectativas dos investidores que podem ter sido difíceis de superar apesar dos resultados sólidos.

O índice P/L da empresa de 49x, como mencionado em coberturas anteriores de resultados, também indica uma avaliação premium que deixa pouco espaço para decepções, mesmo enquanto a TransDigm continua a entregar forte desempenho operacional e expansão de margens.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: