BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto de mercado

A Vidrala SA (BME:VID) apresentou seus resultados do primeiro semestre de 2025 em 24 de julho, revelando uma empresa que navega por condições desafiadoras de mercado com melhorias operacionais e finanças fortalecidas. As ações do fabricante de embalagens de vidro subiram 2,28% para € 98,80 após a apresentação, refletindo uma recepção positiva dos investidores apesar das quedas reportadas nas vendas.

A apresentação destacou o foco estratégico da Vidrala na diversificação geográfica, aprimoramento do posicionamento comercial e otimização da presença industrial em resposta ao que a empresa descreveu como um "contexto de demanda global persistentemente mais fraco do que o esperado". Esses esforços seguem a alienação da Vidrala Italia em 2024, que afetou as comparações ano a ano.

Destaques do desempenho financeiro do primeiro semestre de 2025

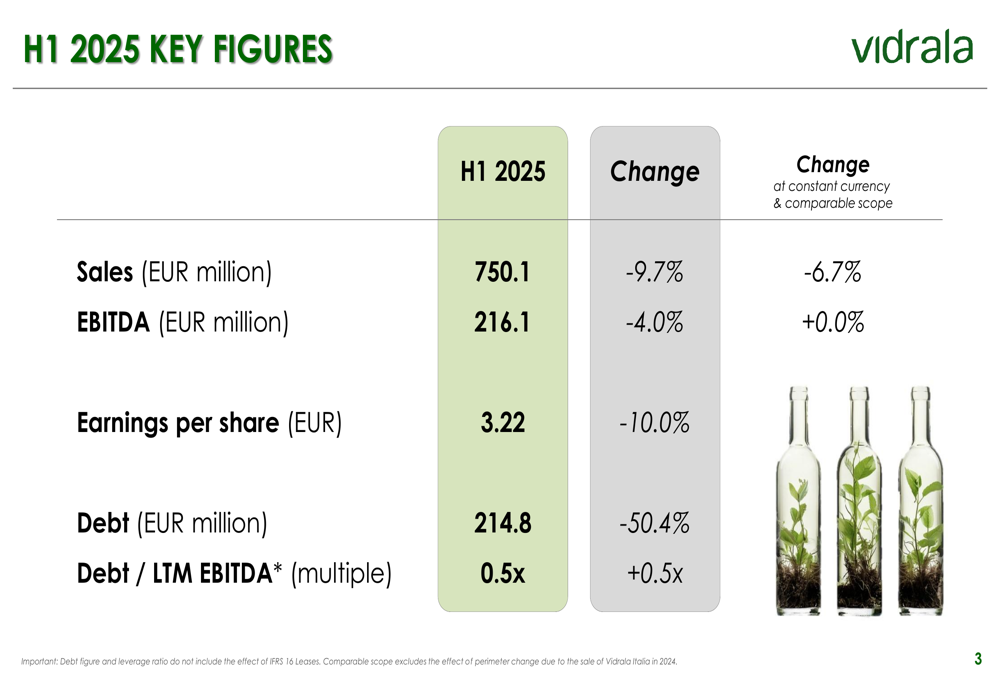

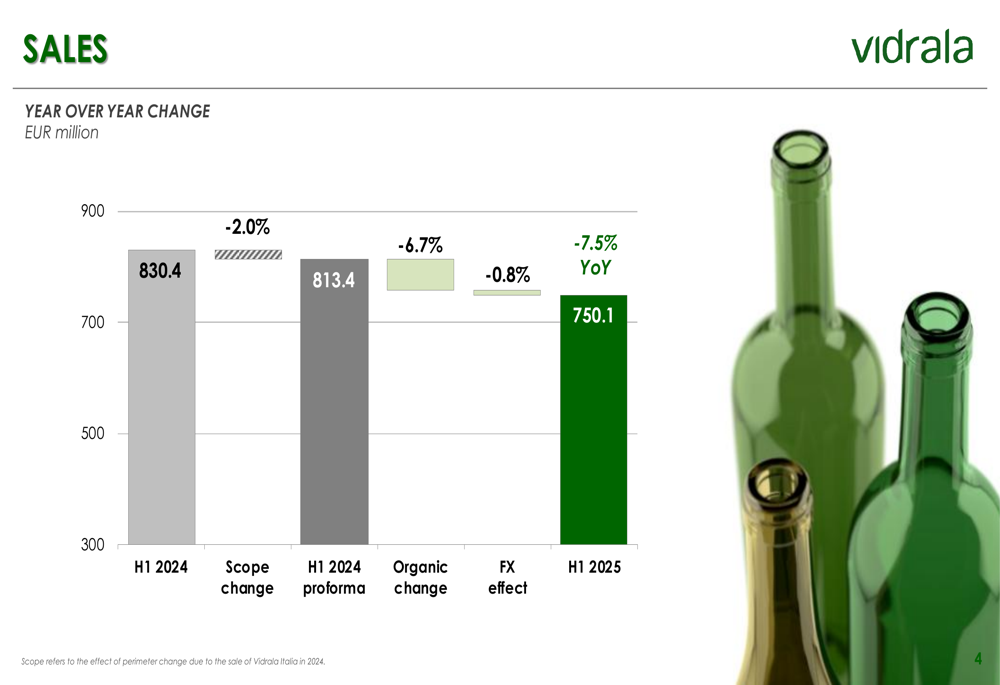

A Vidrala reportou vendas de € 750,1 milhões no primeiro semestre de 2025, representando uma queda de 9,7% em relação ao mesmo período do ano anterior. Quando ajustadas para moeda constante e escopo comparável (excluindo as operações italianas alienadas), as vendas diminuíram 6,7%.

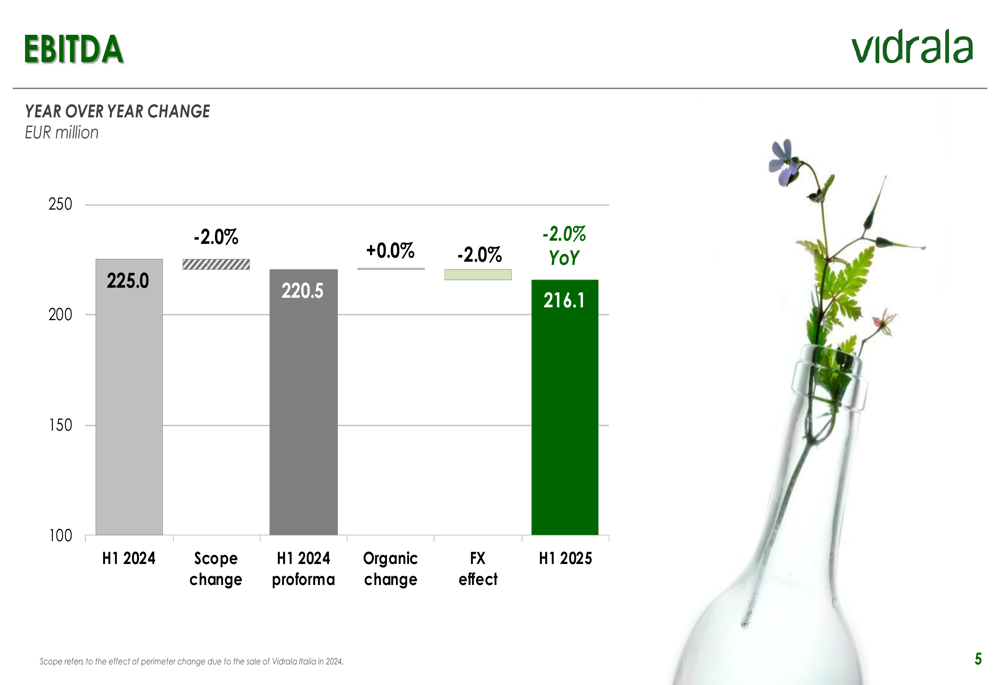

Apesar dessa contração na receita, a empresa demonstrou resiliência operacional com o EBITDA alcançando € 216,1 milhões. Embora isso represente uma queda de 4,0% em termos absolutos na comparação anual, o EBITDA permaneceu estável em moeda constante e escopo comparável.

Como mostrado nas seguintes métricas financeiras chave:

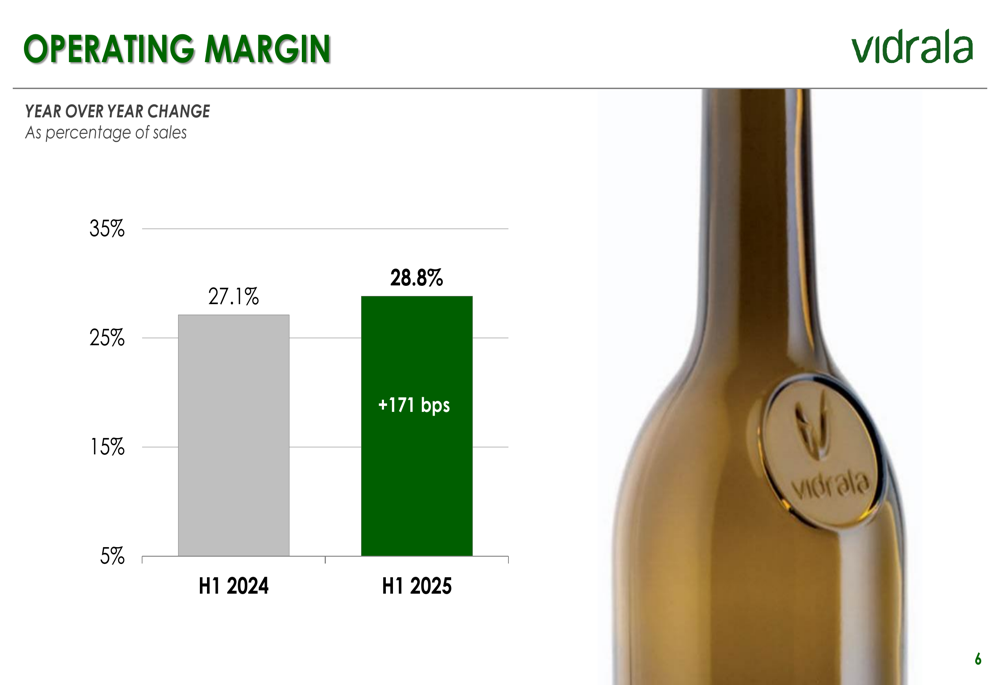

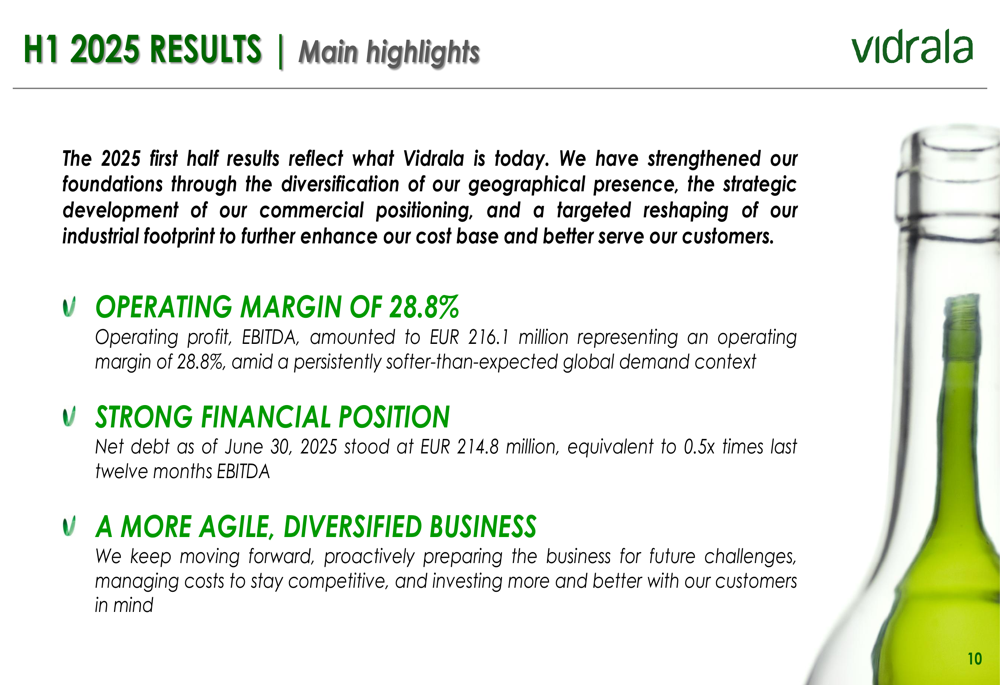

A margem operacional da empresa melhorou significativamente para 28,8% no primeiro semestre de 2025, representando um aumento de 171 pontos base em relação aos 27,1% do primeiro semestre de 2024. Essa expansão de margem em meio à queda nas vendas ressalta o foco da Vidrala na eficiência operacional e gestão de custos.

Uma análise detalhada do desempenho de vendas revela que a queda de 9,7% foi impulsionada por múltiplos fatores, incluindo uma redução de 2,0% devido à mudança de escopo pela alienação italiana, um declínio orgânico de 6,7% e um impacto negativo de 0,8% devido a flutuações cambiais:

Da mesma forma, o desempenho do EBITDA foi afetado por fatores comparáveis, com a queda de 4,0% atribuível a uma redução de 2,0% pela mudança de escopo, desempenho orgânico estável e um impacto cambial negativo de 2,0%:

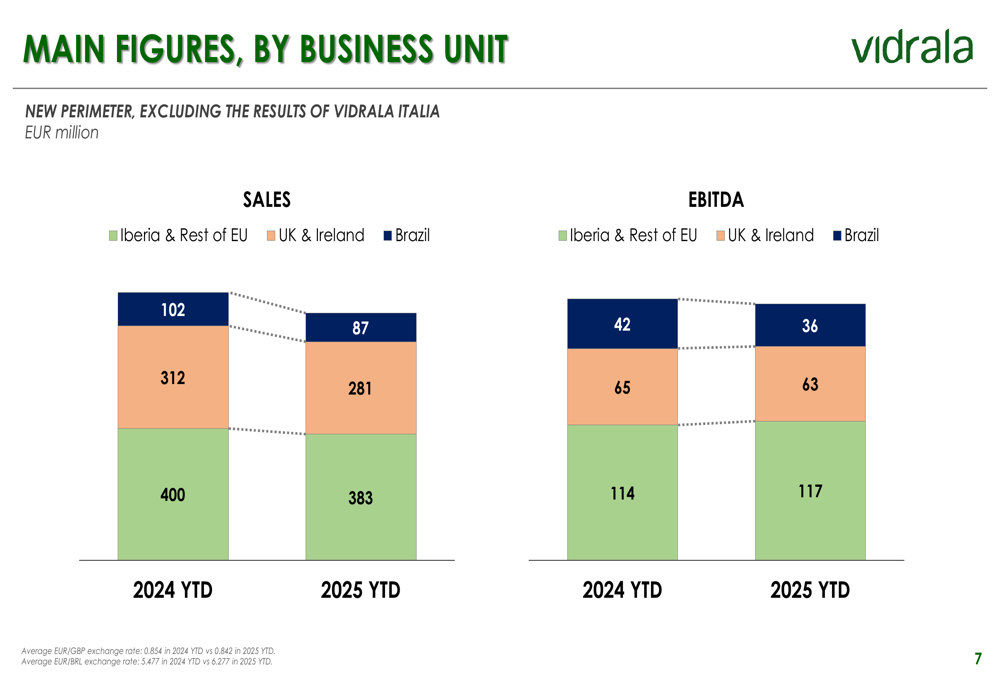

Análise de desempenho regional

A apresentação da Vidrala forneceu insights sobre as variações de desempenho em suas três principais unidades de negócios. A região Ibéria e Resto da UE demonstrou relativa resiliência, com as vendas diminuindo de € 400 milhões para € 383 milhões, enquanto o EBITDA na verdade aumentou de € 114 milhões para € 117 milhões.

O segmento do Reino Unido e Irlanda enfrentou desafios mais significativos, com as vendas caindo de € 312 milhões para € 281 milhões e o EBITDA diminuindo de € 65 milhões para € 63 milhões. A operação no Brasil experimentou os declínios percentuais mais pronunciados, com as vendas caindo de € 102 milhões para € 87 milhões e o EBITDA diminuindo de € 42 milhões para € 36 milhões.

Essa divisão regional ilustra as variadas condições de mercado em toda a presença operacional da Vidrala:

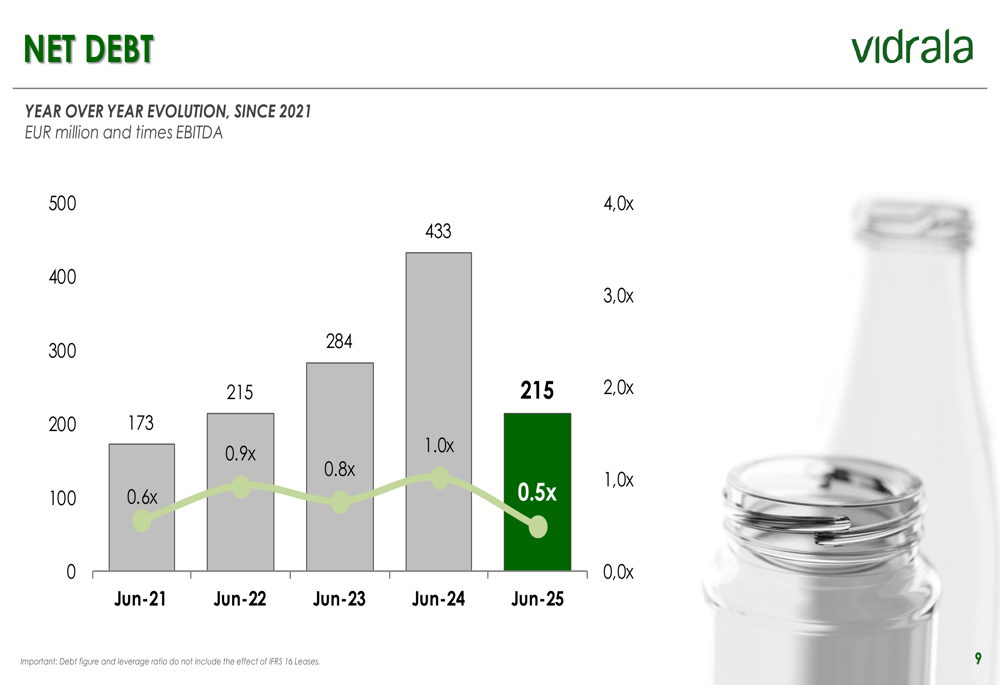

Redução da dívida e geração de caixa

Um destaque nos resultados do primeiro semestre de 2025 da Vidrala foi o fortalecimento significativo de seu balanço. A dívida líquida diminuiu drasticamente para € 214,8 milhões, representando uma redução de 50,4% em comparação com o ano anterior. Isso melhorou o índice de alavancagem da empresa para 0,5x o EBITDA dos últimos doze meses, abaixo de 1,0x em junho de 2024.

A tendência de cinco anos mostra a bem-sucedida estratégia de gestão de dívida da Vidrala, com o nível atual de dívida retornando aos patamares vistos pela última vez em 2021-2022:

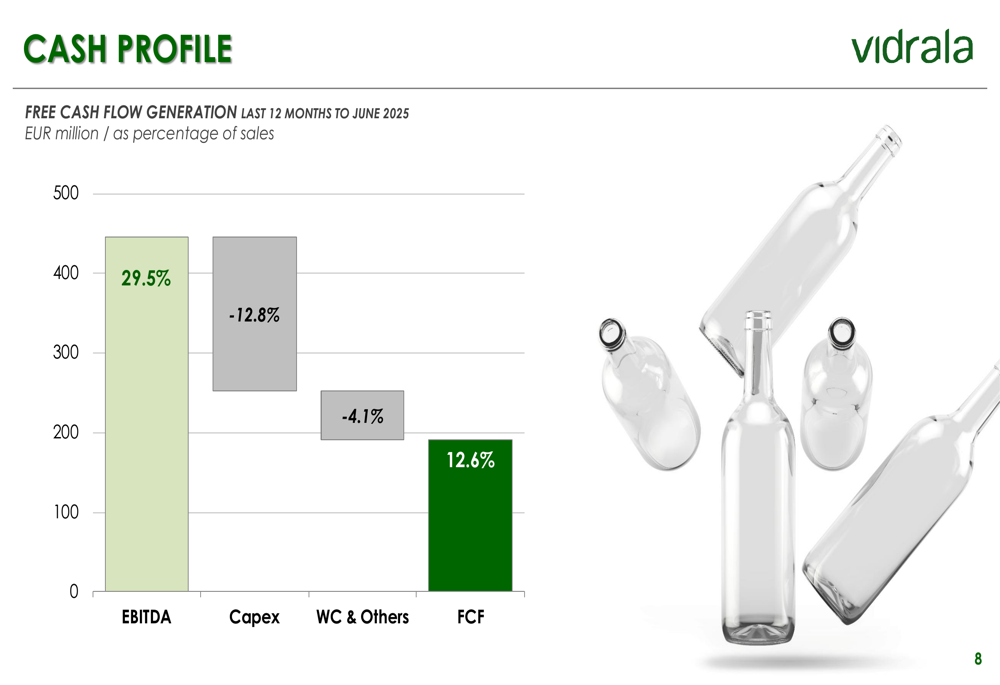

Essa redução da dívida foi apoiada por forte geração de fluxo de caixa livre, que alcançou 12,6% das vendas nos últimos doze meses até junho de 2025. O perfil de caixa da empresa demonstra gestão eficaz de despesas de capital em 12,8% das vendas, com capital de giro e outros itens consumindo 4,1% das vendas:

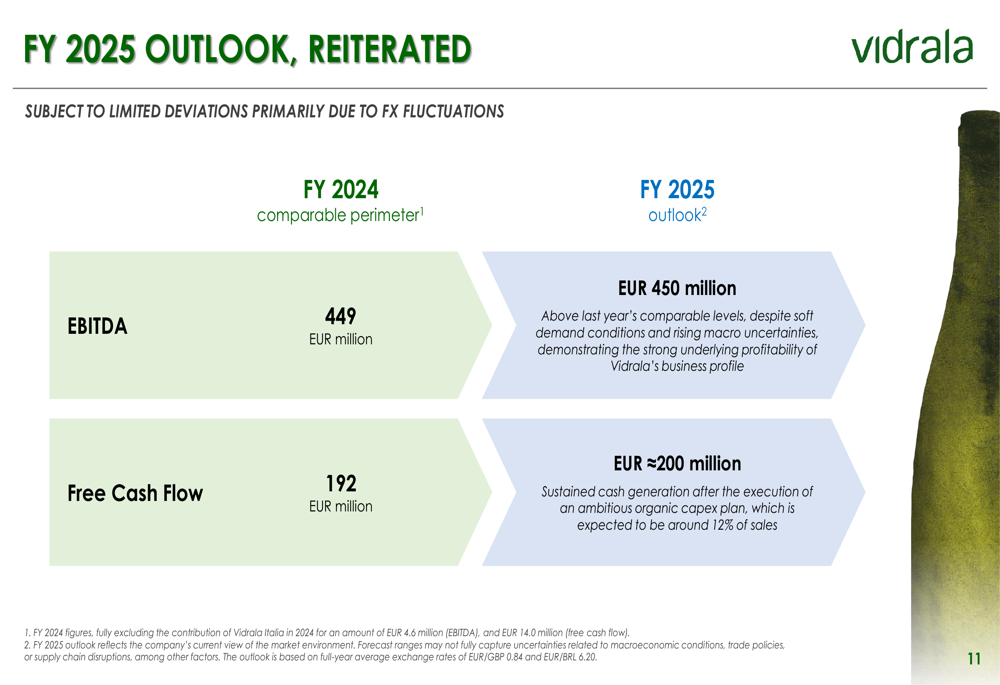

Perspectivas futuras e orientação

A Vidrala reiterou suas perspectivas para o ano completo de 2025, projetando um EBITDA de € 450 milhões, essencialmente estável em comparação com os € 449 milhões reportados para o ano fiscal de 2024 em uma base de perímetro comparável. Espera-se que o fluxo de caixa livre alcance aproximadamente € 200 milhões, ligeiramente acima dos € 192 milhões gerados em 2024.

A empresa observou que essa orientação está "sujeita a desvios limitados principalmente devido a flutuações cambiais" e é baseada em taxas de câmbio médias anuais de EUR/GBP 0,84 e EUR/BRL 6,20:

Ao resumir seu desempenho no primeiro semestre de 2025, a Vidrala enfatizou três conquistas principais: uma margem operacional de 28,8% apesar das condições desafiadoras de demanda, uma posição financeira forte com dívida significativamente reduzida e progresso em direção a se tornar "um negócio mais ágil e diversificado" através da preparação proativa para desafios futuros:

Esta apresentação mostra uma empresa focada na eficiência operacional e força financeira em meio a condições desafiadoras de mercado. Embora as vendas tenham diminuído, as margens melhoradas da Vidrala e a dívida drasticamente reduzida posicionam a empresa para navegar pelas incertezas contínuas do mercado, mantendo seu foco estratégico na diversificação geográfica e otimização industrial.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: